Сбербанк Онлайн: Операция возможна только с банковской карточки

Бесплатная дебетовая карта банка Открытие Кэшбэк 11% → Оформить

При осуществлении платежа в системе «Сбербанк Онлайн» у вас появилась ошибка «Операция возможна только с банковской карты» и вы не знаете, что она означает? Предлагаем вам вместе разобраться в причинах её возникновения и устранения.

Очень часто такая надпись возникает в том случае, если вы пытаетесь совершить расходную операцию в пользу физического или юридического лица, но при этом вы указываете неверные реквизиты. В чем же может быть проблема, и как исправить её? Узнаете далее.

Лучшие кредитные карты:

| Банк | % и лимиты | Заявка |

| Банк Открытие кредитная карта | 0% на 120 дней + Кэшбэк до 11% Лимит до 500000 рублей | Заявка |

| Альфа-банк кредитная карта | 0% на 100 дней + Кэшбэк до 10% Лимит до 700000 рублей | Заявка |

| Тинькофф Drive кредитная карта | 0% на 55 дней + 10% за покупки на АЗС Лимит до 700000 рублей | Заявка |

| Росбанк кредитная карта | 0% на 120 дней Лимит до 1 млн рублей | Заявка |

| Халва Карта рассрочки | 10% при просрочке до 350000 руб. + рассрочка до 18 мес + 10% год | Заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Заявка |

Посмотреть все банки, с которыми мы работаем, вы всегда можете здесь ⇒

Предложения от Сбербанка:

| Банк | % и сумма | Заявка |

| Дебетовая Золотая много привелегий | Спасибо 5% + 30% от суммы покупки у партнеров 3000 руб/год | Подать заявку |

| Карта с большими бонусами премиум класс | Спасибо до 10% + куча привелегий 4900 руб/год | Подать заявку |

| Дебетовая простая если просто нужна Сберкарта | Стандартные тарифы, можно заказать свой дизайн 750 руб/первый год, далее по 450 руб | Подать заявку |

Личный кабинет

Если вы давно являетесь клиентом Сбербанка и активно пользуетесь услугами интернет-банкинга, то вы наверняка имеете в этой системе несколько зарегистрированных счетов. Сюда может относиться:

Когда вы через интернет хотите совершить какую-либо операцию, например – осуществить оплату услуг сторонней организации, система предлагает вам выбрать счет для списания. По умолчанию в окошке не выбрано ничего, т.е. сделать это надо вручную.

Обратите внимание, что списывать деньги можно действительно только со счета банковской карты! С накопительного вклада, сберкнижки и тем более кредитного счета осуществить списание нельзя.

Причины возникновения ошибки

Если у вас появилась такая ошибка, значит, возможно несколько вариантов причины происходящего, в частности:

Если же все действия были верными, на счету хватает денег и выбрана действительно банковская карта, тогда, возможно, это обычная техническая ошибка.

В этом случае рекомендуется немного подождать и через какое-то время повторить перевод. Если ошибка «Операция возможна только с банковской карты» в системе «Сбербанк Онлайн» сохраняется в течение продолжительного времени, обратитесь за помощью в службу поддержки банка.

Сбербанк ОнЛайн не дает проводить оплату со счета?

В последнее время все чаще при попытке оплатить какой-нибудь платеж через Сбербанк-онлайн появляется надпись:

«Уважаемый клиент, операция возможна только с банковской карты».

После этого все останавливается на заполнении реквизитов, нажатие кнопки «Продолжить» ни к чему не приводит. Еще недавно оплачивал счета Ростелеком, месяц назад стало невозможно.

Сегодня и квартплату тоже не могу оплатить. ИНН получателя 3907014410. Для чего служит такой Сбербанк-онлайн?

Действительно, некоторые операции возможно выполнить только с банковской карты. Это связано с изменением получателями платежей самого способа их получения и с переходом на биллинговые системы, при которых несколько изменяется порядок учёта операций. В такой ситуации обычный платёж переводом в пользу счёта юридического лица (выполнение которого возможно со вклада) может быть некорректно обработан со стороны получателя, а платежи с банковской карты, в виду особенности их выполнения, обрабатываются более оперативно и корректно. Вы можете переводить деньги со вклада на карту для совершения необходимых операций.

Уважаемый клиент, операция возможна только с банковской карты. Что это значит?

Удобство пользования онлайн-банкингом трудно переоценить. Сидя в кресле дома можно заплатить за ЖКХ, пополнить баланс телефона, перевести деньги на подарок другу в другой город. Перевести деньги не составляет труда, но иногда система выдает ошибку. Сегодня поговорим о распространенном сообщении системы «операция возможна только с банковской карты».

Счета клиента в личном кабинете

Зайдя в личный кабинет банка каждый пользователь вправе увидеть список личных счетов. К примеру, на главной странице в «Сбербанк. Онлайн» видны действующие карты, открытые счета и вклады. Если счетов нет, то напротив названия вкладки будет стоять знак «+», нажав на который можно открыть новый счет или вклад.

Доступные в личном кабинете счета:

При создании платежа в личном кабинете необходимо указать карту списания и счет пополнения. Если платеж невозможно осуществить с вклада или сберегательного счета, его указывать нельзя. Придется сменить счет списания на банковскую карту с положительным балансом.

Причины возникновения ошибок

Причинами ошибки могут быть и другие факторы:

В платежке указана правильная банковская карта с положительным балансом, а система все равно показывает ошибку? Скорее всего, произошел технический сбой. Клиенту банка рекомендуется обратиться в местное отделение банка и произвести оплату через кассу либо попробовать оплатить онлайн чуть позже.

Итак, пополнить баланс телефона и заплатить за услуги можно только с банковской карты, а не с вкладов или сберегательных счетов. Важно, чтобы карточный счет списания был в национальной валюте, а не в долларе.

Почему попасть в руки мошенников просто, а вернуть свои деньги сложно, долго и часто невозможно? Разбирались вместе с Банком России

В этом году крупные российские банки заявили о всплеске мошеннических атак на клиентов. Популярными методами, несмотря на, казалось бы, осведомленность граждан, – о мошеннических приемах сегодня говорят из каждого утюга, остаются методы социальной инженерии. Клиентам банков все также звонят якобы сотрудники банковского учреждения или правоохранительных органов и обманом вынуждают их взять кредит, а что еще хуже, заложить свое жилье.

По мнению главного эксперта «Лаборатории Касперского» Сергея Голованова, за последние несколько лет схемы злоумышленников не менялись. Они все также создают ситуации, когда клиенты должны срочно принять какое-то решение и совершить определенное действие или играют на жадности жертвы.

Постоянно меняются только легенды, которые помогают убедить человека совершить определенное действие. В прошлом году преступники представлялись сотрудниками банка, а в этом они звонят от имени госструктур, правоохранительных органов и регулятора, отмечает Голованов.

Банки фиксируют сценарии мошенничества с сообщениями клиентов о том, что необходимо срочно остановить платеж, открытом кредите или заявке на смену номера телефона при регистрации в личном кабинете в онлайн-банке. Некоторые банки даже заявляют о том, что рост ущерба их клиентов опережает рост бизнеса финучреждения.

![]()

Регулярный мониторинг инцидентов информационной безопасности при переводах денежных средств ведет Центральный банк России. Недавно вышел такой отчет за третий квартал 2021 года. В пресс-службе Банка России рассказали Bankiros.ru, с чем связаны приведенные в отчете цифры и что делать клиентам банков, ставших жертвами мошенничества.

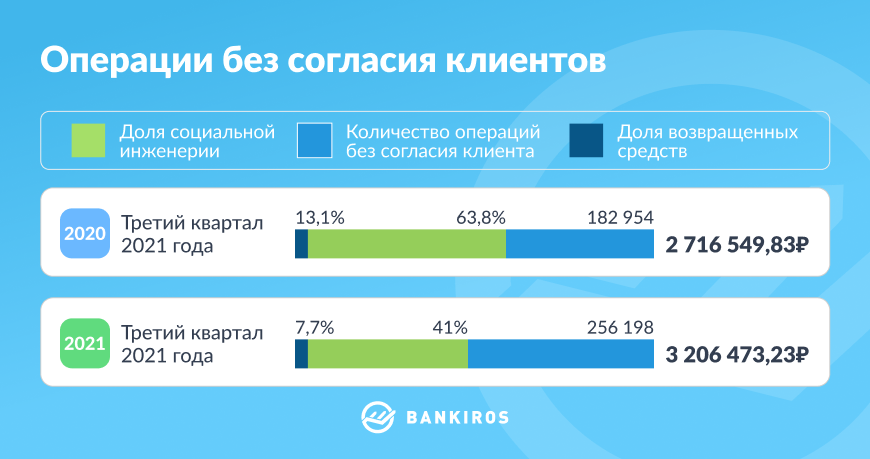

Как изменилось количество операций без согласия клиентов

В третьем квартале 2021 года зафиксирован рост операций без согласия клиентов по сравнению с аналогичным периодом 2020 года. В третьем квартале 2020 года зафиксировано 182 954 таких операций, а в 2021 году уже 256 198. Объем украденных средств в третьем квартале 2020 года составил 2 716 549 рублей, а в третьем квартале этого года такая сумма составила 3 206 473 рублей. При этом доля отнятых мошенниками средств с помощью методов социальной инженерии в 2020 году была выше аналогичного периода этого года: 63,8% и 41% соответственно. Число средств, которые банки вернули своим клиентам, в третьем квартале 2020 года было почти в два раза больше третьего квартала этого года: 13,1% против 7,7%.

![]()

Представители Центробанка отметили, что снижение доли социальной инженерии связано с развитием других направлений, в том числе вредоносных шифровальщиков и программ для захвата управления. Последние активно применяются злоумышленниками при краже средств у юридических лиц. Понять, какой из этих мошеннических секторов вырос, можно будет понять только в конце года, когда специалисты регулятора подготовят необходимую статистику, отметил первый заместитель директора департамента информационной безопасности Банка России, Артем Сычев.

Количество операций без согласия клиентов, доля социальной инженерии

Третий квартал 2020 года

Третий квартал 2021 года

Банкоматы, терминала и импринтеры

Оплата товаров и услуг в Интернете

Система дистанционного банковского обслуживания физлиц

Система дистанционного банковского обслуживания юрлиц

Эксперт также отметил, что распространенная мошенническая схема, когда злоумышленники вынуждают жертв взять кредит, является методом социальной инженерии и учитывается Банком России. Однако не попадает в официальную статистику. Причина этого в том, что в таких схемах нет платежей.

![]()

Обычно жертвами таких схем являются малообеспеченные граждане с заработной платой до 30 тысяч рублей. Обманом их заставляют взять крупную сумму в кредит и перевести полученные деньги другому лицу. Основная проблема в том, что банки не видят конечного получателя этих средств.

Единственная возможность прекратить такой обман, мгновенно осведомлять банки о том, что человек уже оформил один кредит, поскольку часто жертвы берут несколько ссуд одновременно. Так банки смогут не допустить перекредитования клиента, которая будет совершенно точно невозвратной для него и для банков.

Сколько получилось вернуть обратно жертвам мошенничества

Представители Банка России также отметили, что снижение доли возвращенных средств в этом году фиксируется уже второй квартал подряд. Это вызывает опасения Центробанка, который планирует провести активную работу с кредитными учреждениями в ближайшее время, отмечает Сычев.

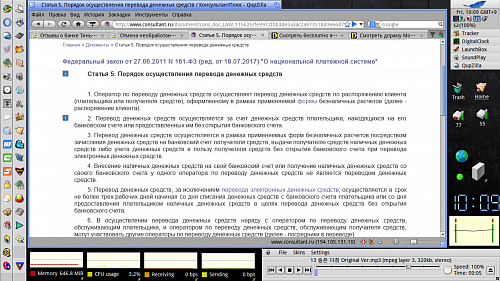

На вопрос Bankiros.ru о том, с чем связано снижение возврата денежных средств, которые клиенты переводят онлайн при том, что растет число средств, которые вернули клиентам после переводов через банковские терминалы пресс-служба Банка России ответила, что регулятор настоятельно рекомендует клиентам банков внимательно изучать условия договора, быть бдительными и всегда проверять информацию. Если вы стали жертвой мошенника необходимо в течение суток обратиться в свой банк. По закону банки обязаны вернуть клиенту незаконно списанные средства, если не докажут, что клиент сам нарушил правила использования карты (п.15 ст. 9 закона «О национальной платежной системе»).

![]()

В настоящее время Банк России обсуждает с банковским сообществом меры по увеличению возврата средств и разрабатывает предложения по внесению изменений в законодательство.

Отметим, что сейчас на рассмотрении в Думе находится законопроект, где прописаны определенные условия для безусловного возврата денежных средств обратно клиенту банка.

Кроме того, Центробанк предлагает ввести обязательную сумму, которые банки будут обязаны вернуть клиенту, ставшему жертвой мошенников. Регулятор выслал предложение об упрощенной процедуре возврата средств российским банкам, пишет издание РБК. Информацию о получении материалов уже подтвердили Росбанк и Альфа-Банк. Возможные поправки внесут в закон «О национальной платежной системе».

ЦБ РФ отметил, что провел первые консультации с банковским сектором по законопроекту. Представители регулятора также отметили, что пока говорить о конкретных мерах и инструментах рано.

Согласно законопроекту, пострадавшему нужно сообщить в банк о мошенничестве не позднее следующего дня, когда он получил уведомление об операции. Все банки без исключения обязаны вернуть установленную ЦБ сумму.

![]()

Банки с низким уровнем антифрода – системы предотвращения хищений обязаны вернуть жертвам мошенничества все похищенные средства.

Пока непонятны механизмы для определения суммы, которую точно вернут гражданину, а также условия для возврата средств. Пока не совсем понятно, будут ли возвращать средства клиентам, которые переводят их мошенникам самостоятельно. Согласно действующему законодательству, банки должны вернуть деньги, которые были украдены не по вине клиента.

Рост доли социальной инженерии в отношении юрлиц, по мнению Сычева, связан с тем, авторы мошеннических схем, получив с них основную прибыль, массово продают их более мелким мошенникам. Маржинальность мошеннических схем с простым населением сейчас падает, поскольку злоумышленники начали работать по очередному кругу с одной и той же аудиторией. Грубо говоря, они звонят с разными сценариями по одним и тем же номерам. Наученное горьким опытом население, верит злоумышленникам уже не так активно. Из-за этого последним приходится искать более выгодные варианты – это юридические лица. Там можно получить больше денежных средств. При этом сценарии, отмечает Сычев, мошенники используют практически международные. Например, злоумышленники легко могут позвонить главному бухгалтеру какой-либо компании от имени гендиректора и убедить его перевести средства якобы на проведение платежа.

![]()

Снижением таких показателей может быть только активное информирование граждан и повышение их финансовой грамотности, чем активно занимаются Центробанк и отечественные банки, отмечает эксперт. Сейчас удалось добиться определенного снижения таких показателей, однако это не такой быстрый процесс, подчеркивает эксперт.

Как изменилась ситуация с телефонным мошенничеством

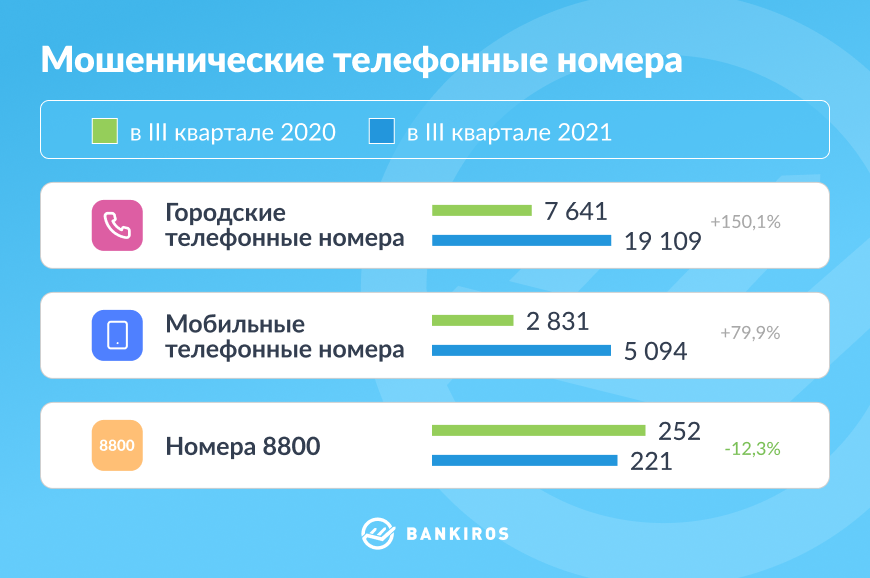

Банк России активно борется с мошенническими телефонными номерами. Сычев отмечает, что авторы мошеннических схем, получив с них основную прибыль, массово продают их более мелким мошенникам. Однако такие схемы уже не столь маржинальны и мошенникам приходится совершать большее количество звонков. Отсюда отмечается рост числа телефонных номеров, с которых звонят мошенники.

За отчетный период Банк России инициировал 24 424 запроса операторам связи для принятия мер реагирования в отношении номеров телефонов, используемых в противоправных целях.

Почему банк-эмитент карты не может отменить авторизацию операции покупки/перевода, совершенную по банковской карте?

Почему банк-эмитент карты не может отменить авторизацию операции покупки/перевода, совершенную по банковской карте?

Очень часто на форуме портала банки точка ру и в НР (народном рейтинге) появляются темы, подобные этой http://www.banki.ru/forum/?PAGE_NAME=message&FID=61&TID=342335&MID=6314758

Банк-эмитент карты может подтвердить авторизацию операции покупки/перевода, совершенной по банковской карте, и может НЕ подтвердить ее, например, в случае недостаточности денежных средств на карте (исчерпан суточный/месячный пользовательский лимит и тп причины).

Тогда у клиента, стоящего в кассе магазина, возникают трудности в оплате покупки.

Но в рассматриваемом по ссылке выше случае авторизация прошла успешно. И тут вдруг клиент передумал платить. и получать товар/услуги.

Если момент упущен, то следует договариваться с руководством ТСП (торгово-сервисного предприятия, продавца, мерчанта) о возврате уплаченных денег назад в рамках ЗоЗПП (Закона о защите прав потребителей).

Данную операцию проводит банк-эквайрер, обслуживающий платежные карточные терминалы этого ТСП.

Во втором варианте может быть ситуация нетривиальная, когда возврат уже пришел, авторизация отвалилась/отменилась по сроку, а клиринга на списание по авторизации еще нет. Радостный клиент видит у себя в личном кабинете ИБ/МП якобы «лишние» деньги и спешно их тратит/переводит, таким образом попадая в технический овердрафт (например, если на дебетовой карте нет лимита разрешенного овердрафта).

Радоваться не стоит, ибо отдавать банку придется из своих заработанных.

Для дебетовой карты с лимитом разрешенного овердрафта придется отдать банку-эмитенту не только потраченное, но и плату за пользование овердрафтом. Например, в ТБ фиксированная плата взимается ежедневно, если долг превысит 3 000 руб.

Вариант «принудительного» возврата денег от ТСП в случае непоставки товара/неполучения услуги/возврата некачественого товара. путем инициации «чарджбэка» через ПС/НСПК VISA/MC/МИР не рассматриваем, тк именно к отмене авторизации он не имеет отношения вовсе.

ст.20

1. Правилами платежной системы должны определяться:

6) применяемые формы безналичных расчетов;

7) порядок осуществления перевода денежных средств в рамках платежной системы, включая моменты наступления его безотзывности, безусловности и окончательности;

На примере Правил МПС Мастеркард :

Акцептант Карты – сторона, принимающая Карту для осуществления Операции, например, Торговая точка в случае приобретения Держателем Карты товаров или услуг или банкомат Эквайрера в случае снятия Держателем Карты наличных денег в банкомате.

Держатель Карты – физическое или юридическое лицо, являющееся правомочным пользователем Карты.

Операция – перевод денежных средств, возникающий на основании надлежащего акцепта Карты Акцептантом.

Как правило, Операция начинается с запроса авторизации, направляемого Акцептантом карты Эмитенту через Операционный центр. Запрос авторизации содержит информацию, которая позволяет Эмитенту или одобрить или отклонить Операцию.

Например, он может содержать данные ПИН, которые Эмитент может проверить и, таким образом, удостовериться, что лицо, осуществляющее Операцию, является правомочным Держателем Карты.

Эмитент также имеет возможность проверить достаточность средств у Держателя Карты для осуществления Операции.

Безотзывность перевода денежных средств, за исключением перевода электронных денежных средств, наступает с момента совершения Операции.

На примере Правил МПС VISA :

В случае, когда операция производится без удостоверения, безотзывность наступает с момента получения ответа на запрос Авторизации. В случае проведения операции без Авторизации и без удостоверения платежных инструкций клиентом-физическим лицом, безотзывность наступает в момент приема электронного средства платежа для выполнения платежной операции и предоставления первичного расчетного документа (чека, слипа), если применимо.

На примере Правил ПС МИР:

Эмитент проводит Авторизацию Операции, формирует ответ на Авторизационный запрос и передает его в операционный центр. В этот момент наступает безотзывность перевода денежных средств по Операции.

В случае осуществления Операции, связанной с переводом электронных денежных средств, Эмитент проводит Авторизацию Операции, уменьшает остаток электронных денежных средств Держателя Карты, являющегося плательщиком, формирует ответ на Авторизационный запрос и передает его в Операционный центр. В этот момент наступает безотзывность перевода электронных денежных средств по Операции.

Таким образом, следует признать, что безотзывность перевода/платежа для банка-эмитента в рамках ПС/НСПК VISA/MC/МИР наступает в момент успешной авторизации операции по банковской карте. Сие сделано для защиты добросовестного ТСП (продавца, мерчанта) от мошенников-покупателей.

Чем и пользуются мошенники «на доверии» в социальных сетях. просящие срочно малую толику денег от имени друга/знакомого и тп.

Писать гневные отзывы о том, что банк-эмитент помогает мошенникам, уже стало традицией в НР.

http://www.banki.ru/services/responses/bank/response/10167338/

Терминология банка-эмитента (на примере ТБ):

Цитата с форума банки точка ру:

Комментарии 13

![]()

безотзывность перевода денежных средств, за исключением перевода электронных денежных средств, наступает с момента списания

Где про авторизацию? нет слова авторизация в законе а значит авторизация не означает безотзывности и с ней не связана. Лишь бы не совершать действий в интересах клиента. Даже закон готовы извратить

В огороде бузина а в Киеве дядька

![]()

Цитата

| андр ш пишет: безотзывность перевода денежных средств, за исключением перевода электронных денежных средств, наступает с момента списания |

Где про авторизацию? нет слова авторизация в законе а значит авторизация не означает безотзывности и с ней не связана. Лишь бы не совершать действий в интересах клиента. Даже закон готовы извратить

В огороде бузина а в Киеве дядька

Там в тексте блога выше этой Вашей вырезки из закона выделено жирным шрифтом.  Как раз это «иное» и оформлено законодательно на уровне/в рамках ПС.

Как раз это «иное» и оформлено законодательно на уровне/в рамках ПС.

Сие просто технически невозможно, тк не предусмотрено платежной карточной системой, через которую идет клиринг от банка-эквайрера, инициировавшего запрос авторизации.

![]()

![]()

![]()

Цитата

| fioleta пишет: А где обоснование этому утверждению? «Таким образом, следует признать, что безотзывность перевода/платежа для банка-эмитента в рамках ПС/НСПК VISA/MC/МИР наступает в момент успешной авторизации операции по банковской карте. «. Ссылку на хоть какие-то Правила. пусть и Платежной системы (которая, кстати, в России подчиняется НПС) |

![]()

![]()

![]()

Цитата

| Камо Haiku_OS_User пишет: |

конечно, решила проверить.

И, что интересно, выдержки Вы цитируете очень избрано, без ссылок на пункты, создавая впечатление, что речь лишь о самом первом авторизационном запросе (начале операции) и с этого момента идет безотзывность

Меня конкретно касаются правила

Мастеркард:

https://www.mastercard.ru/ru-ru/about-mastercard/what-we-do/rules-fees.html

«Форма раскрытия информации «МастерКард» ООО»

Принцип 8. Завершенность расчетов

Безотзывность перевода денежных средств в

платежной системе «МастерКард», за исключением

перевода электронных денежных средств,

наступает с момента совершения Операции. При

этом под «Операцией» согласно разделу В

«Термины и определения» Правил понимается

перевод денежных средств, возникающий на

основании надлежащего акцепта Карты

Акцептантом, под которым понимается сторона,

принимающая Карту для осуществления Операции,

например, Торговая точка в случае приобретения

Держателем Карты товаров или услуг или банкомат

Эквайрера в случае снятия Держателем Карты

наличных денег в банкомате. (стр9)

Правила и тарифы платежной системы, действующие с 1 января 2017 года, п.7.2

Безотзывность перевода денежных средств, за

исключением перевода электронных денежных

средств, наступает с момента совершения

Операции.

Как правило, Операция начинается с запроса

авторизации, направляемого Акцептантом

карты Эмитенту через Операционный центр.

Запрос авторизации содержит информацию,

которая позволяет Эмитенту или одобрить или

отклонить Операцию. Например, он может

содержать данные ПИН, которые Эмитент

может проверить и, таким образом,

удостовериться, что лицо, осуществляющее

Операцию, является правомочным Держателем

Карты. Коды в запросе авторизации будут

свидетельствовать о том, были ли данные

Карты считаны с помощью магнитной ленты или

чипа, введены в терминал вручную, переданы

по мобильному телефону или введены

Держателем Карты, совершающим покупки

через Интернет. Эмитент также имеет

возможность сравнить запрос авторизации с

другими запросами авторизации по той же

Карте и, таким образом, определить

вероятность того, что Операция является

мошеннической.

Безусловность перевода денежных средств,

включая перевод электронных денежных

средств, наступает в момент выполнения всех

условий авторизации и удостоверения

Операции, а также идентификации и/или

аутентификации в соответствии с

требованиями законодательства Российской

Федерации и настоящих Российский правил.