Смена юридического адреса: как и куда сдавать отчётность

Из нашей статьи вы узнаете:

При переезде компании меняется её юридический адрес, а также некоторые реквизиты. Расскажем, куда и как сдавать отчётность после переезда.

Когда платить налоги по новому адресу: основное правило

По нормам НК РФ юридическое лицо ставится на учёт в налоговых органах по месту своего нахождения и по месту нахождения обособленных подразделений. Поэтому при переезде компании она снимается с налогового учёта в своей ИФНС и закрепляется за инспекцией по новому адресу.

Как происходит переезд юридического лица:

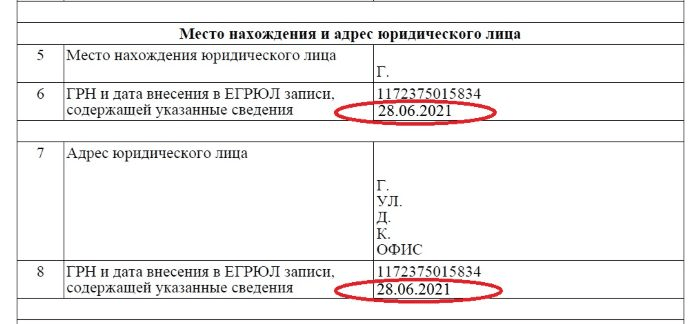

Датой постановки организации на учёт в новую ИФНС считается дата внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица.

По общему правилу с этой даты организация должна платить налоги и сдавать отчетность по новому адресу. До этого она всё ещё относится к ИФНС по старому адресу.

Для того чтобы узнать дату внесения изменений в ЕГРЮЛ, нужно заказать выписку.

Налог на прибыль и НДС

Уплата НДС происходит по общему правилу. Как только в ЕГРЮЛ были внесены в изменения, налог нужно платить в новую ИФНС, а ОКТМО в платежках — указывать по новому адресу организации.

То же самое с налогом на прибыль: юрлица уплачивают авансовые платежи и сам налог, зачисляемый в федеральный бюджет, по месту нахождения головной организации. А платежи, зачисляемые в региональные бюджеты — по месту нахождения головной организации и каждого её ОП.

После смены адреса в ЕГРЮЛ во всех формах отчётности указывают КПП, который присвоила новая ИФНС. Это правило действует даже в том случае, если организация отчитывается за период, предшествующий переезду.

При сдаче отчётности по НДС и налогу на прибыль в новую ИФНС также указывают новый ОКТМО. Декларации подаются в одном комплекте — делить сведения в отчётах на периоды «до переезда» и «после» не нужно.

«Астрал Отчёт 5.0» — удобный сервис для сдачи отчётности онлайн с технической поддержкой 24/7. Ведите сразу несколько организаций одновременно и переключайтесь между ними даже во время заполнения отчёта.

Единый налог по УСН

Налог по УСН и авансовые платежи по нему нужно перечислять по месту нахождения организации. Декларации по УСН также сдаются в ИФНС по месту нахождения. Такие нормы содержатся в статье 346.21 НК РФ.

Это значит, что при переезде организации действует общее правило: до изменений в ЕГРЮЛ налог и отчётность направляются в «старую» ИФНС, а после изменений — в новую, с указанием новых КПП и ОКТМО.

Транспортный налог

Транспортный налог и авансовые платежи по нему перечисляются по месту нахождения ТС. За исключением водных и воздушных ТС, местом нахождения транспорта считается место нахождения организации, на которую он зарегистрирован.

Получается, что и в отношении транспортного налога должен действовать общий принцип уплаты налогов при переезде организации. Но есть нюансы.

Согласно пункту 1 статьи 83 НК РФ, организации подлежат отдельной постановке на налоговый учет по месту нахождения принадлежащих им транспортных средств. Такая регистрация происходит автоматически на основании данных ГИБДД. То есть, при переезде организация будет находиться на учете в «старой» налоговой в качестве владельца транспортного средства до момента поступления в эту ИФНС из ГИБДД данных о снятии ТС с учёта в связи с переездом налогоплательщика.

Минфин считает, что при переезде уплачивать транспортный налог нужно в том же порядке, что и при продаже или покупке автомобиля, то есть, с учётом коэффициента периода владения.

В этом случае ориентироваться нужно на дату перерегистрации автомобиля в базе ГИБДД. В зависимости от этой даты возможны два варианта уплаты авансового платежа за соответствующий отчетный период: в полном размере в «старую» или «новую» инспекцию, либо — в обе ИФНС частями.

Важно: декларации по транспортному налогу за 2020 год и последующие периоды сдавать не нужно.

Налог на имущество

Налог на имущество и авансовые платежи уплачиваются по месту нахождения юрлица. То есть снова применяется общее правило.

Но есть исключения:

В первых двух случаях уплата налога и авансовые платежи вносятся по месту нахождения объекта, а в третьем — по месту нахождения ОП.

Налог на доходы физлиц (НДФЛ)

Если налог платит организация-налоговый агент, также применяется основное правило. Но немного отличается порядок сдачи отчётности.

Этот порядок подробно изложен в письме ФНС от 27 декабря 2016 года № БС-4-11/25114@. Если организация переехала в течение года, то по итогам отчётного периода, в котором произошел переезд, подаётся 2 комплекта форм 6-НДФЛ:

При этом отчитываться подобным образом юрлицу придется до окончания налогового периода, ведь форма заполняется нарастающим итогом.

То есть если переезд был в мае, то нужно сдавать по 2 комплекта отчётности по итогам полугодия, 9 месяцев и года.

Вероятно, что эти правила относятся и к новой форме 6-НДФЛ, действующей с I квартала 2021 года: порядок её заполнения в части указания доходов, а также кодов ОКТМО и КПП мало изменился.

Подробнее об изменениях в форме 6-НДФЛ читайте в нашей статье.

Страховые взносы

При уплате и сдаче отчётности по страховым взносам действует основное правило. Сдавать двойной комплект отчётов не нужно — после регистрации изменений в ЕГРЮЛ расчёт по страховым взносам представляется в новую ИФНС с указанием нового кода ОКТМО.

Уточнённая отчётность

Отчётность с уточнениями сдают в новую инспекцию независимо от отчётного периода, за который предоставляется отчёт. Но если уточнения относятся к периоду до переезда, нужно указать старый ОКТМО — тот, который был указан в первичном отчёте.

Важно: ИФНС не имеет права отказать в приёме декларации с ошибочным ОКТМО. А если компания указала неправильный КПП или ОКТМО в платёжке, то это не препятствует поступлению налога в бюджет. Но платёж придётся уточнить, подав соответствующее заявление в ИФНС.

Взносы на травматизм

ФНС сама сообщает в фонды о смене адреса организации в ЕГРЮЛ в течение 5 рабочих дней. А фонды самостоятельно передают сведения об организации в свои отделения.

Переезд не влияет на регистрационный номер страхователя в ФСС. Но код подчиненности юрлицу присвоят новый. Фонд сообщит страхователю о снятии с учёта в одном отделении и постановке на учёт в другом.

Взносы на травматизм и отчёт 4-ФСС направляются в то отделение, в котором на дату уплаты взноса или сдачи отчетности организация состоит на учёте. Уточнить дату постановки на учёт, если уведомление из фонда еще не поступило, можно по выписке из ЕГРЮЛ.

Отчетность в Пенсионный фонд

При смене отделения ПФР меняется номер страхователя. Но общий порядок сдачи отчётности сохраняется. Сдавать отчётность нужно в то отделение, в котором организация состоит на учёте на дату сдачи.

Заключение

Датой смены места нахождения компании считается дата, когда новый адрес был зарегистрирован в ЕГРЮЛ. От этой даты зависит, в какую ИФНС уплачивать налоги и сдавать отчётность. Уточнить эту дату можно, запросив выписку из ЕГРЮЛ.

По общему правилу — до смены адреса налоги и отчётность направляются в «старую» ИФНС со старыми же реквизитами КПП и ОКТМО. После смены адреса — в новую, причём организации присваиваются новые КПП и ОКТМО. Но есть нюансы при уплате транспортного и имущественного налогов, а также НДФЛ.

Снятие и постановка на учёт по новому адресу проводятся путём межведомственного взаимодействия. ИФНС сама сообщит новые сведения в ФСС, ПФР и Росстат в течение 5 рабочих дней с даты внесения изменений.

Изменение или расторжение трудовых отношений в случае смены собственника по ст. 75 ТК РФ

Ст. 75 ТК РФ: официальный текст

Что считается сменой собственника?

Трудовой кодекс понятие «смена собственника» не конкретизирует. Нет специальной статьи и в Гражданском кодексе РФ. Поэтому представители частного бизнеса зачастую полагают, что переход права распоряжаться имуществом организации в результате приобретения уставного капитала этой организации — это и есть переход права собственности.

Но такое мнение ошибочно.

В соответствии с содержанием ст. 213 Гражданского кодекса РФ собственником имущества хозяйственного общества является само это общество. То есть применять нормативы ст. 209 и 235 ГК РФ не к самому хозяйствующему субъекту, а к владению его уставным капиталом нельзя. Переход уставного капитала организации от одного лица к другому не является переходом права собственности на имущество этой организации.

Что же имели в виду законотворцы, составляя нормы ст. 75 ТК РФ?

Окончательно точку в этом вопросе поставил Верховный суд РФ в постановлении № «О применении судами ТК РФ» от 17.03.2004 № 2.

Под сменой собственника для целей ст. 75 ТК РФ следует понимать только события, приводящие к перемене формы собственности:

ЗАПОМНИТЕ! Перемена частных акционеров (участников) хозяйствующего субъекта не влечет за собой перемену формы собственности этого субъекта на его имущество. Поэтому нормы ст. 75 ТК в этом случае применяться не могут.

Что не считается сменой собственника в соответствии со статьей 75 ТК РФ?

Опираясь на критерии перемены собственности, можно понять, почему некоторые реорганизационные моменты в жизни организации к смене собственника не относятся.

Ключевым аспектом здесь будет то, что само право собственности у организации на ее имущество не изменяется.

Поэтому к смене собственника не относятся:

Когда смена собственника считается состоявшейся?

После государственной регистрации перехода права собственности. Датой регистрации считается внесение соответствующей записи в ЕГРП (ст. 2 закона «О государственной регистрации прав» от 21.07.1997 № 122-ФЗ).

После этого возникают и права на распоряжение ресурсами организации, в том числе возможность проводить кадровые изменения в соответствии со ст. 75 ТК РФ.

Какие последствия влечет смена собственника для лиц, занимающих ответственные посты в организации?

Новый собственник имеет право на формирование нового руководящего состава организации. Для этого в ст. 75 ТК закреплена возможность завершить трудовые отношения со следующими работниками, назначенными прежними владельцами:

Можно отметить, что такое формирование руководящего состава характерно именно для бюджетных структур. Это следует как раз из того, что понимали под сменой собственника законодатели, и подтверждает определения ВС РФ.

В крупных коммерческих структурах при перемене акционеров (участников) смена управленческого аппарата часто затрагивает гораздо больший круг работников. Замена осуществляется по принципам:

При этом трудовые отношения с этими работниками следует расторгать по иным основаниям, предусмотренным в ТК РФ. Не по ст. 75 ТК.

Больше об основаниях для расторжения трудового договора по решению работодателя узнайте из статьи «Расторжение трудового договора по инициативе работодателя».

Как прекращаются трудовые отношения с руководящим составом при смене собственника?

Новый собственник должен определиться в том, как поступить с прежним руководством, в течение 3 месяцев с момента возникновения у него права собственности. Если срок в 3 месяца пропущен, дальнейшее расторжение трудовых договоров по ст. 75 ТК невозможно.

Вправе ли новый собственник расторгнуть договор с главным бухгалтером разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Ст. 181 ТК РФ предусматривает добавочные компенсационные выплаты при увольнении руководящего состава по ст. 75 ТК. Размер таких выплат по ТК установлен не менее 3-кратного среднемесячного дохода. Окончательная сумма компенсации и порядок ее выплаты могут быть дополнительно установлены договором с работниками.

НА ЗАМЕТКУ! Выплаты увольняемым по ст. 75 ТК могут быть больше, но не меньше положенных по ст. 181 ТК.

Порядок оформления увольнения схож с порядком увольнения по сокращению штатов.

Новому владельцу организации понадобится:

ВАЖНО! Основанием для увольнения, которое следует указывать в записях в трудовой и приказе, является не ст. 75 ТК РФ, а п. 4 ч. 1 ст. 81 ТК РФ, т. к. в ст. 75 ТК определено только право нового собственника провести кадровые изменения после вступления в права владения имуществом. Для реализации этого права существует основание, изложенное в п. 4 ч. 1 ст. 81 ТК (увольнение руководства при смене собственника).

Еще об увольнениях и порядке их оформления читайте в статье «Порядок увольнения работника по инициативе работодателя».

Какие последствия влечет смена собственника для рядовых работников?

В ст. 75 ТК закреплена норма, не позволяющая увольнять рядовых сотрудников по инициативе нового собственника.

Вместе с тем сотрудники вправе принять самостоятельное решение уйти с работы в связи с изменившейся ситуацией. Для таких случаев ТК РФ предлагает отдельное основание для увольнения, изложенное в п. 6 ч. 1 ст. 77. Чтобы воспользоваться им, работнику достаточно написать заявление об увольнении с указанием актуальной причины.

Кроме того, новый собственник должен проинформировать всех работников о состоявшихся переменах персональными уведомлениями, в которых должна быть разъяснена и возможность отказаться от сотрудничества на новых условиях. В таких уведомлениях может предусматриваться специальный раздел, в котором работник собственноручно вписывает свое согласие или несогласие продолжать работу в данной организации после того, как поменялся собственник.

Дальнейшая процедура увольнения идет в том же порядке, что и прочие увольнения по инициативе работника.

ВАЖНО! Поскольку в данном случае инициатором увольнения считается работник, трудовым законодательством не предусмотрены дополнительные компенсации увольняющемуся. Однако некоторые выплаты, конкретно для случая перемены собственника, могут быть включены в трудовые или коллективные договоры.

О нюансах прекращения трудовых отношений по инициативе работника читайте в статье «Расторжение трудового договора по инициативе работника».

Вправе ли новый собственник проводить увольнения по сокращению?

Да, такое право возникает после государственной регистрации перехода права собственности.

При этом новый собственник обязан соблюдать все требования законодательства в отношении процедуры увольнения по сокращению, а также будет нести всю полноту ответственности в случае нарушения ТК РФ.

Вправе ли новый собственник изменять условия трудовых договоров?

Весь Трудовой кодекс построен на защите прав граждан на труд, с учетом того, что работник в сотрудничестве с работодателем является более слабой стороной. В связи с этим отдельной нормой внесен запрет на изменение основополагающих условий договоров с работниками по одностороннему решению работодателя (ст. 72 ТК). При этом неважно, является ли этот работодатель новым собственником.

В основополагающие условия, в частности, следует включить:

Исключение из правил ст. 72 ТК предусмотрено только одно — кардинальное изменение условий труда:

ОБРАТИТЕ ВНИМАНИЕ! Единственное, что нельзя менять в трудовых договорах ни при каких условиях, — сама трудовая функция. Такое изменение можно расценивать как принудительный труд, что дополнительно запрещается в ст. 60 ТК РФ.

Если смена собственника влечет за собой перемены в обстоятельствах, указанных в ст. 74 ТК, то внесение корректив в договоры с работниками позволяется при выполнении норм ч. 2 ст. 74:

Что делать, если сотрудник отказывается продолжать работу в связи со сменой собственника имущества организации? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Путеводитель по кадровым вопросам, чтобы узнать все подробности данной процедуры.

Как корректируется коллективный договор при смене собственника?

Новому собственнику не вменено в обязанность выполнять положения коллективного договора, который не им заключался. Соответственно, при смене собственности коллективные договоры подлежат перезаключению.

Это делается не сразу: дается переходный период продолжительностью в 3 месяца, в течение которого:

В случае несогласия части коллектива с новыми условиями договора порядок урегулирования ситуации между новым работодателем и несогласными трудиться на новых условиях сотрудниками изложен выше.

Как действуют трудовые договоры с работниками при реорганизации?

Возможны две группы изменений юрлиц:

В случае появления новых юрлиц к ним переходят права и обязанности предыдущих (в соответствии с условиями реорганизации и разделительными балансами). Таким образом, если у прежнего юрлица имелся договор с работником с определенными условиями, то эти же условия должны перейти «по наследству» правопреемнику.

В случае изменения самого юрлица (например, его правовой формы) все еще проще. Все обязанности и обязательства по трудовому договору должны переходить от прежнего работодателя к новому в полном объеме.

То есть при реорганизации юрлица в трудовых договорах с работниками могут измениться только характеристики юрлица-работодателя. Условия же договоров должны остаться прежними, в отличие от случаев смены собственника.

Я ИП и переезжаю в другой регион

Я индивидуальный предприниматель. Постоянно зарегистрирован по месту жительства и имею небольшой бизнес в одном городе. Бизнес привязан к месту, то есть переместить его нельзя. По семейным обстоятельствам назревает переезд в другой регион. На новом месте мне придется сделать себе постоянную прописку.

В связи с этим у меня такие вопросы. Что делать с регистрацией ИП? Можно ли остаться зарегистрированным не по месту жительства или нужно вставать на учет в ИФНС по месту новой прописки? Какие действия от меня требуются в этой ситуации?

Сергей, когда ИП меняет постоянное место жительства, это не означает, что бизнес, который был на прежнем месте, придется закрывать. С ним все останется как было.

Но ваш переезд в другой регион и смена адреса постоянного места жительства действительно повлечет за собой перерегистрацию в ИФНС и фондах — ПФР и, если есть работники, ФСС. Правда, по большей части этот процесс пройдет без вашего участия. Однако не исключено, что вам все же придется предпринять какие-то действия.

Перерегистрация в новой ИФНС

Когда вы зарегистрируетесь по новому месту жительства, миграционное управление МВД в течение 10 рабочих дней само уведомит об этом вашу новую налоговую инспекцию.

Налоговики, как только получат эти сведения, за 5 рабочих дней должны сделать следующее:

Как только обновятся данные в ЕГРИП, инспекция сама в течение 5 рабочих дней сообщит новые сведения об адресе ИП в ПФР, ФСС и Росстат. Что касается фонда обязательного медстрахования (ФОМС), то налоговики еще с 2017 года ежеквартально сами направляют туда сведения обо всех изменениях.

То есть на этом этапе в отношении налоговой перерегистрации ИП самому ничего делать не нужно.

Когда у человека меняется ИФНС, новое свидетельство о постановке на налоговый учет ему не выдают. ИНН у него тоже остается прежним. На руки выдадут либо направят по почте только уведомления о постановке на учет и о снятии с учета.

Важно. Человека снимают с учета в старой ИФНС только после того, как он зарегистрируется по новому месту жительства. Если ИП выпишется из старой квартиры и по каким-либо причинам не пропишется в новой, то так и будет числиться в своей старой налоговой.

Перерегистрация в ПФР и ФСС

Сейчас ИП может быть зарегистрирован в пенсионном фонде только как плательщик взносов за себя.

Для перерегистрации в ПФР предпринимателю ничего не нужно. Все сделают за него. Новый территориальный орган ПФР автоматом поставит его на учет в течение 3 рабочих дней после того, как получит из ИФНС данные о смене адреса. ИП придет электронное уведомление о регистрации: либо на электронную почту, если она есть в госреестре, либо на портал госуслуг. Если нужно бумажное уведомление, придется пойти в новое отделение ПФР и сделать там запрос об этом.

Важно. Если меняется регион места жительства ИП, то в уведомлении из ПФР будет указан его новый регистрационный номер как плательщика взносов, ведь в этот номер зашиты код субъекта РФ, код района (города) и порядковый номер записи о физлице в территориальном органе ПФР.

ИП указывает регистрационный номер в отчетности, которую сдает в пенсионный фонд на своих работников, если они у него есть. Если уведомление из ПФР вдруг запаздывает, можно узнать номер, запросив бесплатную электронную выписку на сайте ФНС.

На учете в ФСС предприниматели стоят в двух случаях:

Если вы стоите на учете по этим двум основаниям, то у вас есть два регистрационных номера. Но в ФСС, в отличие от ПФР, эти номера при смене места жительства не меняются.

И в том и в другом случае перерегистрация в ФСС по новому месту жительства потребует от ИП самостоятельных действий. В течение 15 рабочих дней со дня изменения данных в паспорте ему надо будет подать — лично, по почте или через госуслуги — в свое прежнее отделение ФСС заявление по одной из следующих форм:

Можно подать и оба заявления. Получив заявление, старое отделение ФСС в течение 5 рабочих дней передаст ваше учетное дело в новое отделение. А оно за 3 рабочих дня со дня получения дела должно зарегистрировать ИП и направить ему уведомление о регистрации.

Надо ли перерегистрировать ККТ, если у ИП она есть

Перерегистрация кассовой техники нужна, только если меняются какие-то данные, указанные в карточке ККТ при первичной регистрации кассы. В их числе, например, есть адрес установки кассового аппарата.

В вашем случае бизнес никуда не переезжает. То есть адрес установки кассы остается прежним. А значит, перерегистрировать ККТ не нужно.

Переоформление лицензии

Если ИП занимается деятельностью, для которой требуется лицензия, то при смене места жительства он должен переоформить текущую лицензию.

Кого еще ИП должен уведомить о новом адресе

Если ИП должен подавать такое уведомление, то об изменении адреса регистрации ему также нужно сообщить в течение 10 рабочих дней с даты внесения записи в ЕГРИП.

И конечно же, предпринимателю обязательно надо сообщить об изменении адреса постоянной регистрации в свой банк и своим контрагентам.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Алгоритм действий кадровой службы при перемене работником ФИО

З аконодательство не запрещает перемену совершеннолетним гражданином своего имени (фамилии, отчества). На практике чаще всего встречается перемена фамилии женщиной в связи с вступлением в брак. Однако и иные случаи не являются исключением. Например, перемена фамилии мужчиной при вступлении в брак на фамилию жены порой вызвана желанием получить более благозвучную или известную фамилию. Перемена имени и отчества чаще связана с национальными обычаями и традициями или стремлением лица не афишировать свою национальную, расовую принадлежность и т.д. Разберемся, что делать работодателю, если работник поменял свое имя.

Для начала выясним, в каких случаях и в каком порядке можно поменять имя. Согласно п. 1-2 ст. 58 Федерального закона от 15.11.1997 № 143-ФЗ «Об актах гражданского состояния» (далее – Закон № 143-ФЗ) лицо, достигшее возраста 14 лет, вправе переменить свое имя, включающее в себя фамилию, имя и (или) отчество (ФИО). Перемена имени производится органом записи актов гражданского состояния по месту жительства или по месту государственной регистрации рождения лица, желающего это сделать.

Факт изменения подлежит государственной регистрации в органах записи актов гражданского состояния (п. 5 ст. 58 Закона № 143-ФЗ и п. 3 ст. 19 Гражданского кодекса РФ, далее – ГК РФ). Более того, перемена гражданином имени не является основанием для прекращения или изменения его прав и обязанностей, приобретенных под прежним именем (п. 2 ст. 19 ГК РФ).

Требует ли особого внимания прием на работу сотрудника, переменившего ранее фамилию, имя и / или отчество?

Причины для перемены имени могут быть различными, однако ни одна из них не является основанием для отказа в государственной регистрации органом ЗАГС перемены имени (см. ст. 11 Закона № 143-ФЗ). Таким образом, от кадровой службы работодателя не требуется особого внимания при приеме на работу сотрудника, менявшего свое имя (ФИО).

Однако повышенное внимание, скорее всего, вызовет перемена имени, не связанная с вступлением в брак, у службы безопасности работодателя. Ведь не всегда перемена имени работником вызвана вышеперечисленными причинами. Иногда таким образом человек пытается скрыть свое неблаговидное прошлое (например, привлечение к уголовной ответственности, наличие административных штрафов и т.д.). Поэтому до оформления приема на работу кадровой службой желательно, чтобы анкеты всех работников проходили проверку службы безопасности работодателя (при наличии таковой на предприятии).

Подтверждающие документы

Обратите внимание: если работник меняет фамилию в связи с вступлением в брак, то документами, свидетельствующими о перемене им фамилии, будут:

Если же работник, уже состоящий в браке под своей фамилией, решит переменить фамилию на фамилию супруга (что разрешено делать как при вступлении в брак, так и позднее, уже будучи в зарегистрированном браке), то документами, свидетельствующими о перемене работником фамилии, будут:

Какие документы надо изменить

В любом случае при перемене имени работником, уже вступившим в.