Система быстрых платежей

Система быстрых платежей

Система быстрых платежей

Система быстрых платежей

Что такое «Система быстрых платежей»

Это сервис переводов по номеру телефона, созданный Центральным банком РФ (Банком России).

Как подключиться к «Системе быстрых платежей»

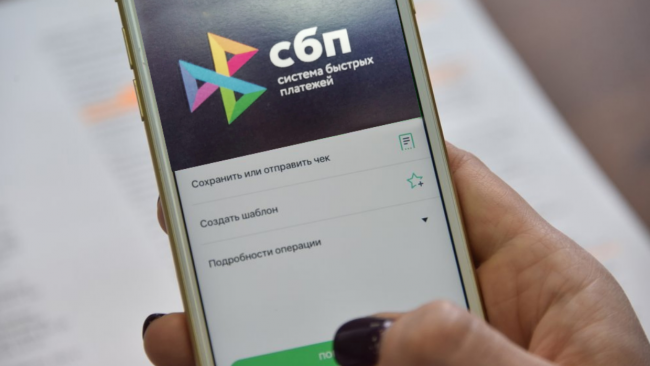

Для этого зайдите в приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей».

Для безопасности вы можете подключить как входящие, так и исходящие переводы по отдельности.

Как подключиться к «Системе быстрых платежей»

Для этого зайдите в приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей».

Для безопасности вы можете подключить как входящие, так и исходящие переводы по отдельности.

Как подключиться к «Системе быстрых платежей»

Для этого зайдите в приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей».

Для безопасности вы можете подключить как входящие, так и исходящие переводы по отдельности.

Как подключиться к «Системе быстрых платежей»

Для этого зайдите в приложение Сбербанк Онлайн → «Профиль» → «Настройки» → «Система быстрых платежей».

Для безопасности вы можете подключить как входящие, так и исходящие переводы по отдельности.

Как отправить деньги

Откройте приложение Сбербанк Онлайн → «Платежи» → «Другие сервисы» → «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счёт клиента банка, подключённого к системе.

Как отправить деньги

Откройте приложение Сбербанк Онлайн → «Платежи» → «Другие сервисы» → «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счёт клиента банка, подключённого к системе.

Как отправить деньги

Откройте приложение Сбербанк Онлайн → «Платежи» → «Другие сервисы» → «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счёт клиента банка, подключённого к системе.

Как отправить деньги

Откройте приложение Сбербанк Онлайн → «Платежи» → «Другие сервисы» → «Перевод по Системе быстрых платежей».

Отправить перевод можно только на счёт клиента банка, подключённого к системе.

Переводы по номеру телефона

Перевод клиенту банка-партнёра

Удобный способ перевести деньги по номеру телефона клиенту Тинькофф Банка, Совкомбанка или СДМ-банка.

Перевод клиенту Сбербанка

Чтобы перевести деньги на карту клиента Сбербанка по номеру телефона, воспользуйтесь сервисом мгновенных переводов.

Согласие на обработку и передачу персональных данных в ПАО «Сбербанк»

Условия осуществления переводов в рамках Сервиса быстрых платежей

Лимиты

Комиссия

До 100 тыс. руб. в месяц – бесплатно

Свыше 100 тыс. руб. в месяц – 0,5%

Как подключиться к системе быстрых платежей?

Откройте мобильное приложение Сбербанк Онлайн (ссылка на вход) → «Профиль» → «Настройки» → «Система быстрых платежей (подключение к системе)» → дайте согласие на обработку персональных данных и нажмите «Подключить».

После этого вы сможете переводить деньги через систему быстрых платежей.

В какие банки можно перевести деньги по системе быстрых платежей?

Вы сможете перевести деньги в банки, которые подключились к системе быстрых платежей.

Лимиты на переводы в системе быстрых платежей

С января 2019 в России запущена система быстрых платежей. Разбираемся, что это за система и как её могут использовать предприниматели уже сегодня.

Что такое СБП

Система быстрых платежей (СБП) позволяет переводить деньги со счёта на счёт по номеру телефона или QR-коду мгновенно, в любое время суток и в любой день недели. Переводы доступны в рублях и только на территории России.

СБП — инициатива Центробанка. Она призвана сделать финансовые услуги более доступными и снизить затраты на денежные переводы — как физических лиц, так и организаций.

Какие лимиты и льготы дает СБП Сбербанк

На одну операцию установлен лимит от 10 руб. до 50 тыс. руб. Т. е. за один раз отправить больше 50 тыс. руб. по СБП не получится.

На 24 часа Сбербанк установил лимит до 50 тыс. рублей. Поэтому вы можете делать сколько угодно перечислений от 10 руб. до 50 тыс. руб., но не более 50 тыс. руб. за один день.

При этом бесплатно, без какой-либо комиссии по СБП в Сбербанке можно перевести до 100 тыс. руб. в месяц. Таким образом, внутри Сбербанка установлен лимит 50 тыс. руб. для переводов без комиссии. И можно еще по СБП еще 100 тыс. руб. переводить без какой-либо дополнительной комиссии.

Важно! При этом за переводы свыше 100 тыс. руб. с накопительным итогом комиссия в СПБ составляет всего 0,5%. По сравнению с 1% Сбербанка, это получается выгодно.

Таким образом, даже переводить внутри банка по СБП намного получается комфортнее и экономически целесообразнее, чем через систему платежей самого Сбербанка.

Плюсы и минусы системы быстрых платежей

СБП – это быстрый перевод денег с одной карточки на другую. Главное преимущество этой системы состоит в том, что в сумме до 100 тыс. руб. переводы абсолютно бесплатны.

Как любое нововведение, СБП имеет свои недостатки.

Однако система постоянно развивается и недоработки устраняются. В будущем планируется запустить СБП для юридических лиц. Будет возможным осуществлять переводы от физического лица юридическому и наоборот, платить налоги, штрафы, коммунальные платежи и т. д.

Система быстрых платежей: что это и как подключить?

Проект СБП – система быстрых платежей – был инициирован и разработан Центральным банком в сотрудничестве с НСПК (Национальной системой платежных карт). Идея была реализована в 2019 году, в 2020 году к проекту присоединяется все больше банков. Главная цель СБП – сделать денежные переводы моментальными и недорогими. То есть доступными для любого гражданина РФ.

Что такое система быстрых платежей?

СБП – это платежная платформа для удобных денежных переводов, которые могут осуществлять физические лица. ЦБ РФ попытался устранить недочеты других подобных систем и сделать сервис максимально комфортным для пользователей.

СБП была разработана для того, чтобы ускорить денежные переводы между гражданами РФ. Ведь некоторые платежи могут быть недоставленными в течение нескольких дней (до пяти). А в системе быстрых платежей деньги приходят моментально. При этом не нужно знать реквизиты карты человека, которому будут доставлены средства. Информация, которая необходима, – номер мобильного телефона и название банка, в котором обслуживается получатель.

![]()

Еще один плюс системы быстрых платежей – комиссии ниже, чем у других подобных сервисов.

С помощью СБП можно не только делать переводы, но и расплачиваться за товары в магазинах, используя QR-код.

Сервис работает без выходных. Отправить перевод можно в любое время дня и ночи в любой день в году, включая праздники.

Система быстрых платежей – как работает?

Чтобы делать переводы через сервис, нужно иметь доступ в мобильный или интернет-банк кредитной организации. В личном кабинете необходимо подключиться к СБП. Можно выбрать, какие платежи сделать активными (входящие или исходящие). Чтобы перевести деньги, нужно, чтобы получатель тоже аналогичным образом был подключен к системе. Иначе платеж будет отклонен.

Для перевода по системе быстрых платежей нужно указать только номер мобильного телефона того, кому будут перечислены деньги. Получатель должен обязательно подтвердить операцию. Деньги спишутся со счета и появятся на новом моментально. Совершить перевод можно только с дебетовой карты. Для кредиток такая опция недоступна.

![]()

Сколько можно перевести денег?

У системы есть ограничения для переводов. Максимальная сумма, которую установил сервис, – 600 000 рублей. Но банки в рамках этих цифр тоже могут создавать лимиты.

К примеру, денежные ограничения в Сбербанке:

Комиссия за транзакцию взимается только в том случае, если месячный лимит в 100 000 рублей превышен. Перевести больше можно, но нужно будет платить 0,5% за операцию.

С 1 мая 2020 банк ВТБ тоже установил суточный лимит в размере 50 000 рублей. До этого времени в течение одного дня можно было перевести только 15 000 рублей. Бесплатно в месячный период можно «передать» до 300 000 рублей.

Самые большие суммы в рамках СБП встречаются в банке Тинькофф. Ежемесячное ограничение на операции, которые можно сделать без комиссии, – 1 500 000 рублей. При этом однократная операция не должна превышать 150 000 рублей.

Какие банки уже подключены к СБП?

Переводы возможны только для тех банков, которые сотрудничают с сервисом. В 2019 году, когда сервис был создан, с системой работали только несколько крупных банков:

![]()

Сбербанка в этом списке не было. Он появился только в 2020 году, как и другие кредитно-финансовые организации: Рокетбанк, РНКБ, Райффайзенбанк, Открытие, Запсибкомбанк, Энергобанк, Тинькофф и др. Полный список доступен на официальной странице сервиса sbp.nspk.ru. Всего около 60 банков.

Как в «Сбербанке Онлайн» подключить систему быстрых платежей?

Подключение в мобильном приложении или интернет-банкинге проходит быстро. Для начала нужно зайти в личный кабинет, а затем:

Чтобы сделать перевод, нужно найти в разделе «Другие сервисы» СБП, ввести телефон и сумму операции.

Как подключить систему быстрых платежей клиентам других банков?

Алгоритм действий для подключения в других банках похож на описанный в Сбере.

Рассмотрим схему действий на примере банка Тинькофф:

![]()

Подключение в других кредитно-финансовых учреждениях тоже проходит либо в мобильном приложении, либо в интернет-банкинге, как и подключение системы быстрых платежей в «Сбербанке Онлайн».

Если возникнут вопросы с активацией услуги, можно обратиться в справочную службу.

Как перевести (отправить) деньги?

Отправить деньги можно либо в мобильном приложении банка, либо в интернет-банке. Интерфейс онлайн-банков у кредитно-финансовых учреждений разный, но суть проведения операций одинаковая. Нужно найти раздел с СБП, указать номер мобильного телефона и сумму.

Совершить перевод можно только в том случае, если банк получателя подключен к сервису СБП. Поэтому перед проведением операции необходимо узнать, где обслуживается человек, к которому отправятся деньги.

Перед подтверждением платежа, нужно:

После подтверждения операции нельзя отменить операцию. Если деньги не пришли, нужно обратиться в свой банк и решать проблему в индивидуальном порядке.

![]()

Оплата по QR-коду

В коде зашифрованы реквизиты банка, цель платежа и необходимая сумма. Данные считываются только с помощью специальной программы на мобильном телефоне.

Зачем нужна оплата по QR-коду? Таким образом можно совершать денежный перевод не только физическим лицам, но и юридическим – то есть магазинам или другим поставщикам товаров или услуг.

Как это происходит?

В чем подвох СБП?

Центробанк создал удобную систему для переводов, но все-таки у нее есть несколько недочетов:

Совсем недавно был еще один подводный камень. Переводы могли делать только резиденты РФ. Сейчас же круг лиц расширился. С 12 сентября нерезиденты тоже могут пользоваться сервисом.

ЦБ запретит банкам вводить низкие лимиты в Системе быстрых платежей

Банк России планирует обязать банки устанавливать для клиентов лимиты на переводы через Систему быстрых платежей на уровне не менее 150 тыс. руб. в сутки. Такое требование прописано в проекте указания ЦБ.

«Скорректировать свои лимиты банки должны будут до 1 октября 2021 года. Это позволит повысить доступность переводов через СБП для граждан», — говорится в сообщении регулятора.

В конце 2020 года первый зампред Банка России Ольга Скоробогатова отметила, что Система быстрых платежей «не до конца решила вопрос платформенного рабства, потому что многие банки ввели заградительные тарифы, заградительные лимиты». По ее словам, «из многих банков «очень сложно вывести» деньги.

Новое требование Банка России в первую очередь затронет Сбербанк, у которого суточный лимит на переводы через СБП установлен в размере 50 тыс. руб. Сбербанк отказался от комментариев. В ВТБ разовый лимит — 150 тыс. руб., месячный — 2 млн руб. В Тинькофф Банке максимальная сумма одного перевода составляет 150 тыс. руб., максимум можно совершать 20 переводов в сутки и переводить не более 1,5 млн руб. в месяц. Банк «Русский Стандарт» не устанавливал отдельные лимиты для СБП — действуют только общие лимиты (50 тыс. руб. на один перевод, 150 тыс. руб. в день в мобильном банке и 300 тыс. руб. в день в интернет-банке), пояснил его представитель. У МКБ для всех переводов, в том числе через СБП, суточный лимит без авторизации составляет не более 150 тыс. руб., для авторизованных операций — не более 500 тыс. руб. Промсвязьбанк ограничивает размер одной транзакции 300 тыс. руб. Клиенты Газпромбанка могут переводить не более 300 тыс. руб. в сутки.

С 1 апреля 2022 года банки также будут обязаны обеспечить клиентам возможность оплачивать покупки и услуги через СБП с помощью разработанного НСПК мобильного приложения, отмечается в сообщении ЦБ. «Это приложение позволяет провести сканирование QR-кода по удобному клиентскому пути и расплатиться через СБП в любых торгово-сервисных предприятиях, которые принимают такой способ оплаты», — объяснили в Банке России.

Как ЦБ продвигает использование СБП

Система быстрых платежей была запущена Банком России в начале 2019 года. Она позволяет переводить денежные средства по номеру телефона между счетами разных банков. ЦБ создавал СБП как конкурента Сбербанку, который первым на рынке запустил систему переводов по номеру телефона и был монополистом в этой сфере.

Крупнейший банк не хотел подключать сервис ЦБ, и в результате регулятор ввел обязательный срок для подключения системно значимых банков к СБП до 1 октября 2019 года. Сбербанк подключился к системе на полгода позже, за что был оштрафован ЦБ.

Банки с универсальной лицензией должны были подключиться к СБП до 1 января 2021 года. По данным ЦБ на начало февраля 2021 года, это требование не выполнили четыре банка из 195. «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении», — сообщали РБК в пресс-службе регулятора. Всего участниками системы являются 211 кредитных организаций.

После запуска системы в ней существовала проблема заградительных комиссий, которую банки взимали с клиентов за переводы. Чтобы ее устранить, в феврале 2020 года ЦБ до июля 2022 года отменил плату для банков за переводы между физлицами, рассчитывая, что они поступят так же с комиссиями для своих клиентов. По словам Скоробогатовой, несмотря на нулевые комиссии и себестоимость операций, некоторые банки вводят для клиентов тарифы за переводы через СБП в размере 1–1,5%, то есть как по карточным транзакциям.

В итоге в марте 2020 года ЦБ запретил банкам с 1 мая взимать комиссии с клиентов за переводы через СБП, если сумма транзакций в месяц не превышает 100 тыс. руб., при переводах свыше этой суммы комиссия не может быть больше чем 0,5% от суммы перевода и превышать 1,5 тыс. руб. Мера вводилась как антикризисная для поддержки граждан в условиях пандемии коронавируса, и она до сих пор не отменена в отличие от других мер ЦБ.

Есть ли риски у инициативы

Низкий лимит для перевода — это один из способов, которым банк пытается обезопасить своих клиентов, поясняет генеральный директор Infosecurity a Softline Company Кирилл Солодовников. «Сбербанк — крупнейший банк страны, и именно его клиенты чаще всего привлекают мошенников. Значительная часть хищений осуществляется с использованием социальной инженерии, когда злоумышленники вынуждают жертву либо самостоятельно перевести деньги, либо сообщить данные, которые помогут им получить доступ к банковскому счету, и небольшой лимит позволяет снизить среднюю сумму похищенных средств. В случае увеличения лимита люди смогут потерять за одну социотехническую атаку не 50 тыс., а 150 тыс. руб.», — говорит эксперт по кибербезопасности. С другой стороны, низкие лимиты мешают жить самим клиентам банка, поэтому важно найти золотую середину между безопасностью и удобством, добавляет Солодовников.

Нет прямой корреляции между лимитом и безопасностью переводов, так как всегда есть опасность взлома и утечек денежных средств со счетов из-за действий хакеров, возражает генеральный директор дата-центров Oxygen Павел Кулаков.

«Сбербанк — крупнейший в стране эмитент карт, и комиссия за переводы составляет заметную часть его доходов. В связи с этим и его вступление в СБП затягивалось. Видимо, с этим же связан и тот факт, что он установил относительно низкий лимит на переводы», — предполагает управляющий директор рейтингового агентства НКР Станислав Волков. Он добавляет, что львиная доля переводов через СБП производится на относительно небольшие суммы, а повышение лимитов может способствовать росту популярности СБП среди клиентов Сбербанка.

Изменение суточного лимита вряд ли может нести риски для Сбербанка с точки зрения оттока средств клиентов, указывает замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин, отмечая, что повышение лимита может оказать влияние на объемы комиссионных доходов по переводам физических лиц.

Система быстрых платежей: как пользоваться и кому выгодна?

Сегодня Система быстрых платежей (СБП) доступна практически во всех банках России. Несмотря на ее недавнее появление на рынке, она уже показала себя как выгодная и удобная платформа для переводов и платежей. Так, согласно данным аналитиков, за два года всего в СБП сделано более 87 млн переводов на 643 млрд рублей. О том, что такое СБП, какие у нее есть возможности и как грамотно ими пользоваться, рассказал Арсений Косенко, генеральный директор LIFE PAY.

Что такое СБП и как ею пользоваться

Система быстрых платежей — это сервис, который позволяет клиентам совершать мгновенные платежи как физическим, так и юридическим лицам онлайн.

Совершить платеж по СБП можно с любого устройства на сайте или в мобильном приложении банка, подключенного к этой системе, выбрав в меню перевод через СБП. Далее необходимо указать счет, с которого произойдет списание средств, указать номер мобильного телефона получателя и ввести сумму перевода.

Помимо традиционных переводов по номеру телефона, оплатить по СБП можно также с помощью QR-кодов. Чтобы оплатить таким способом, достаточно просто навести камеру на QR-код и подтвердить платеж. Такой вид оплаты удобен как для покупателей, поскольку больше не нужно искать кошелек в недрах рюкзака, так и для продавцов, которые тратят меньше времени на обслуживание одного клиента.

Кому выгодна СБП?

Потребителям

В числе главных преимуществ СБП для обычных пользователей:

Бизнесу

С помощью Системы быстрых платежей бизнес экономит на банковский трансакциях, поскольку за переводы, сумма которых не превышает 100 тыс. рублей в месяц, комиссия не взимается. Даже если будет совершен перевод на сумму более 100 тыс. рублей в месяц, комиссия все равно будет минимальной — 0,7% от суммы перевода, и ее размер не превышает 1,5 тыс. рублей за перевод.

Помимо этого среди основных плюсов СБП для бизнеса:

Банкам

Помимо потребителей и бизнеса, СБП также выгодна самим банкам, среди преимуществ выделяют:

Перспективы развития

В будущем разработчики планируют расширять функционал СБП. Например, собираются добавить систему запроса денег, возможность выполнять переводы денежных средств от компаний физическим лицам, а также услугу, позволяющую проводить оплату подписок на сервисы.

Также согласно стратегии развития национальной платежной системы Банка России, в 2022—2023 годах в СБП могут быть запущены переводы от граждан государственным органам (оплата налогов, штрафов, сборов и пошлин и т. п.), а также сервис для государственных выплат в пользу граждан (пенсий, зарплат и других социальных пособий). По словам ЦБ, это «повысит оперативность поступления средств и доступность платежных услуг, в том числе в географически удаленных районах страны».

Мнение автора может не совпадать с мнением редакции