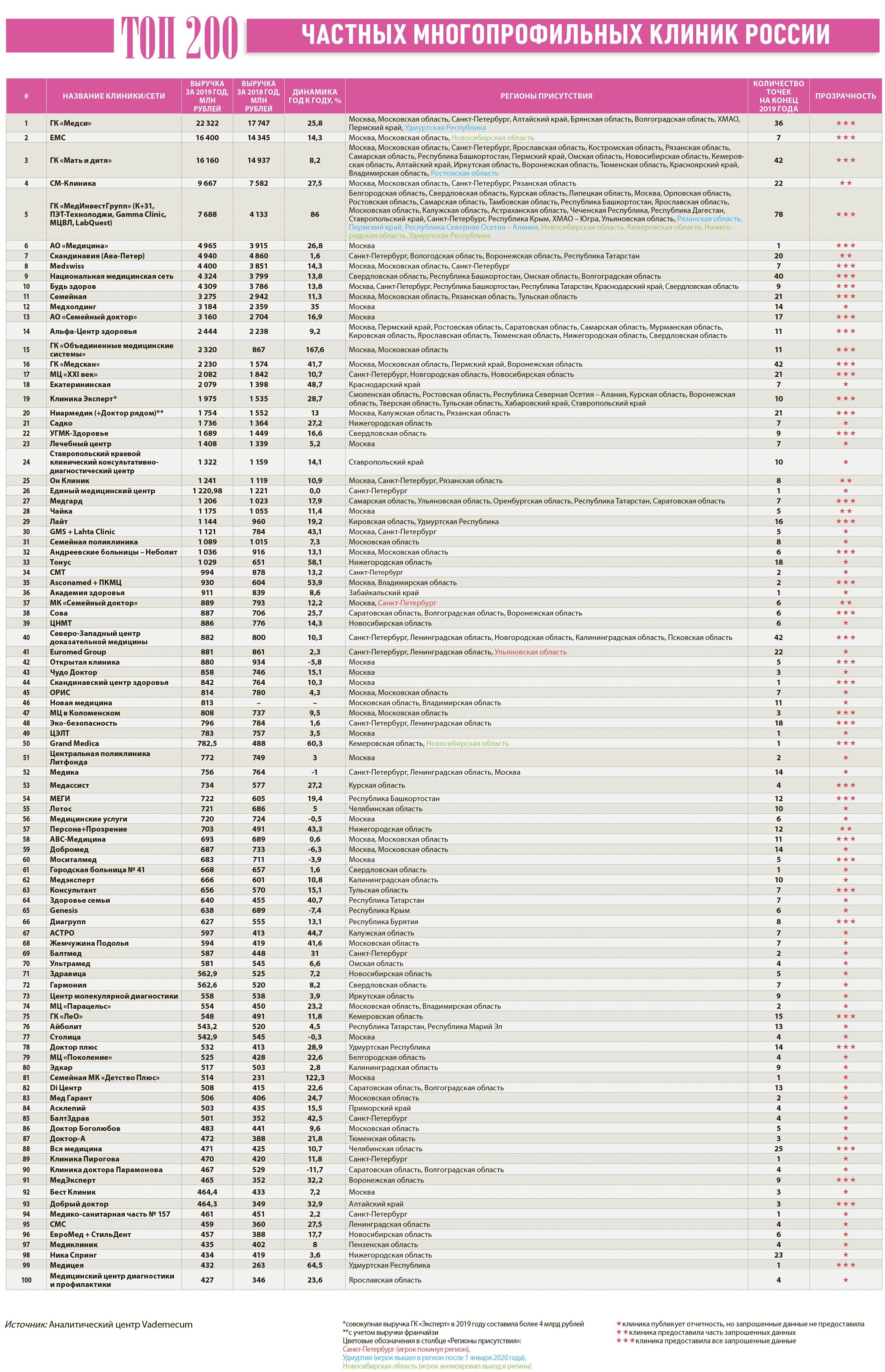

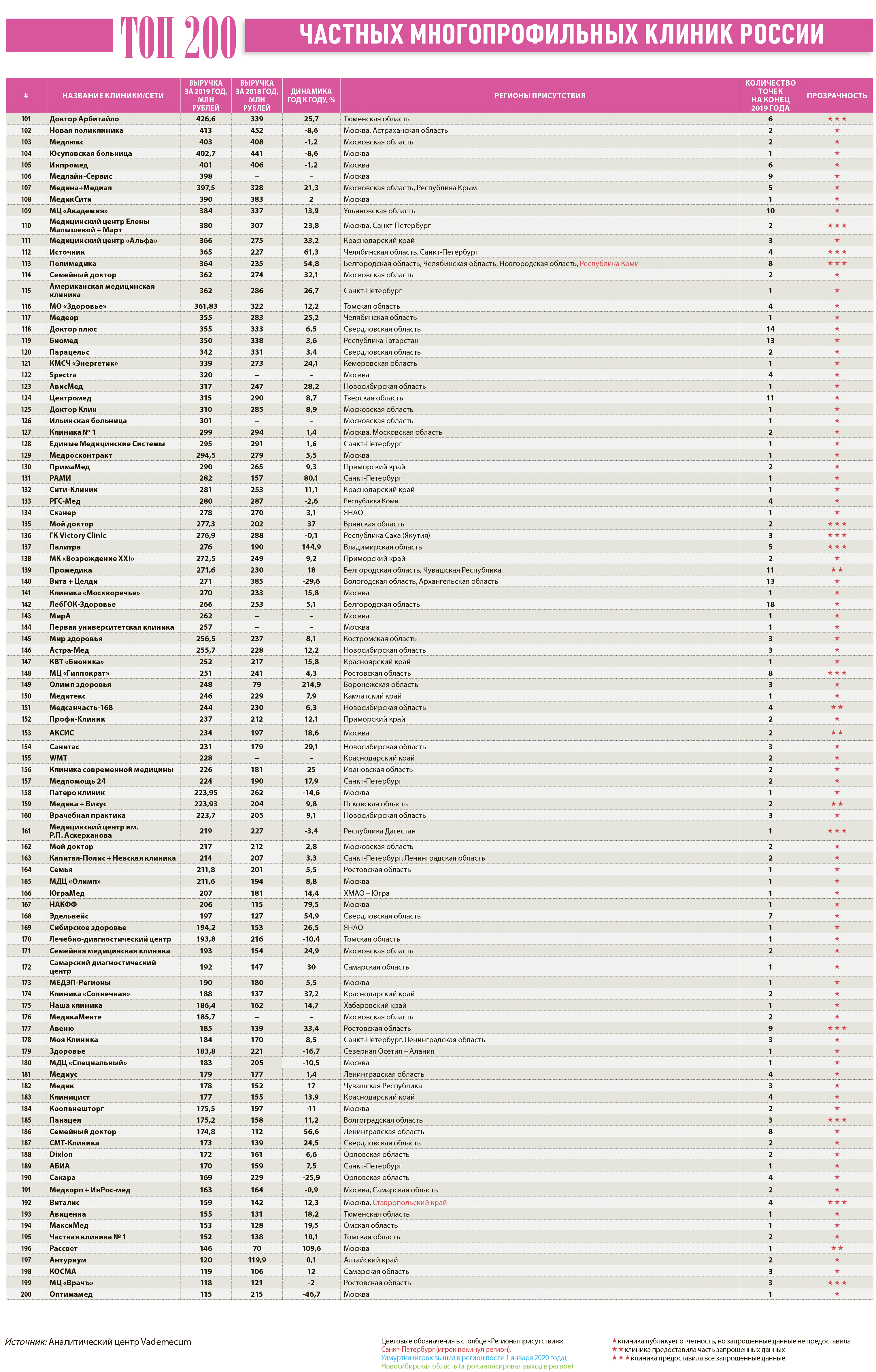

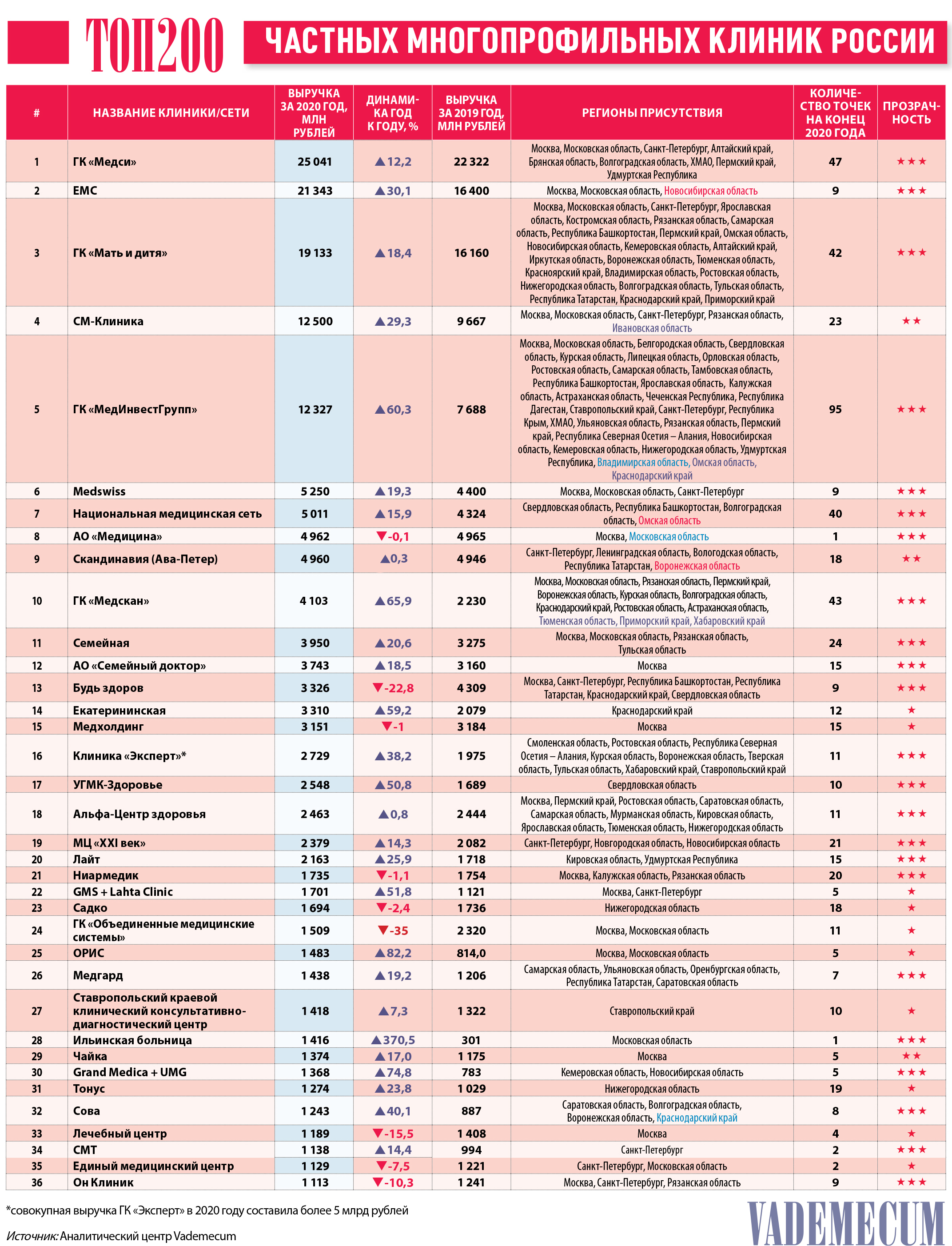

ТОП200 частных многопрофильных клиник России в 2019 году

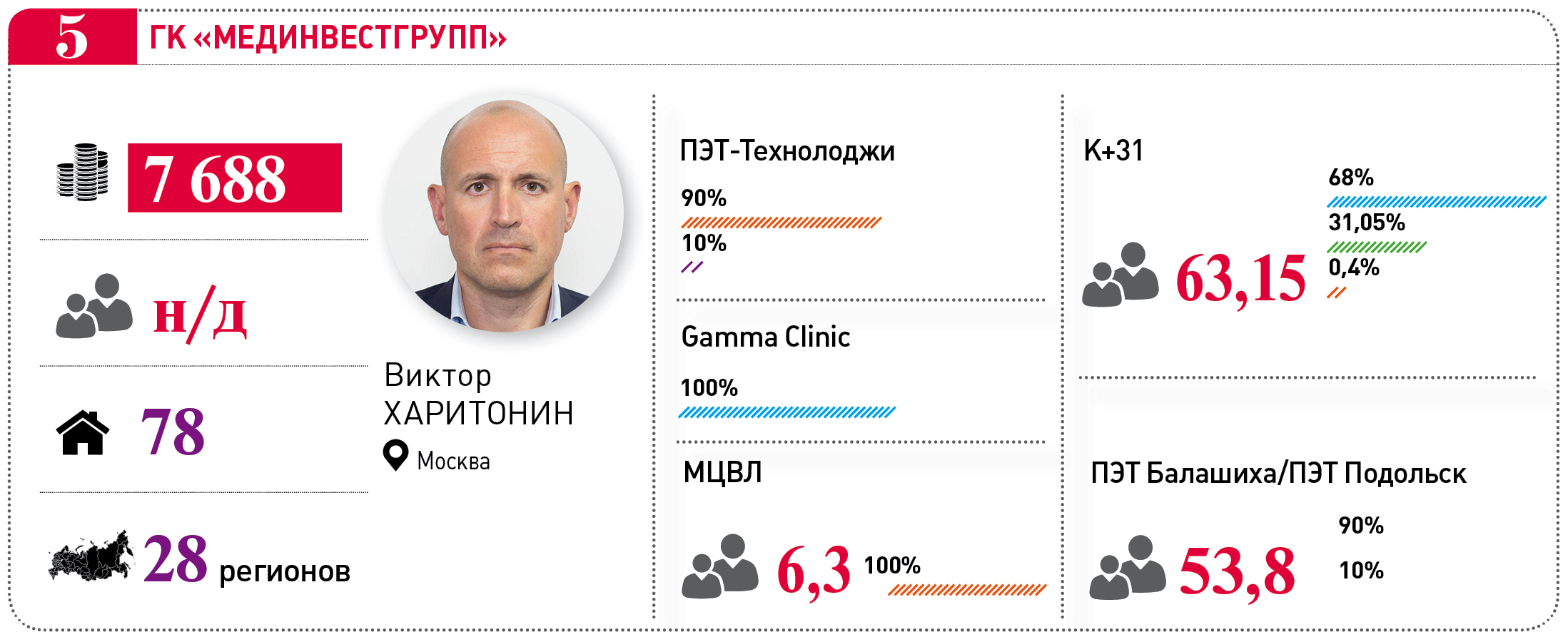

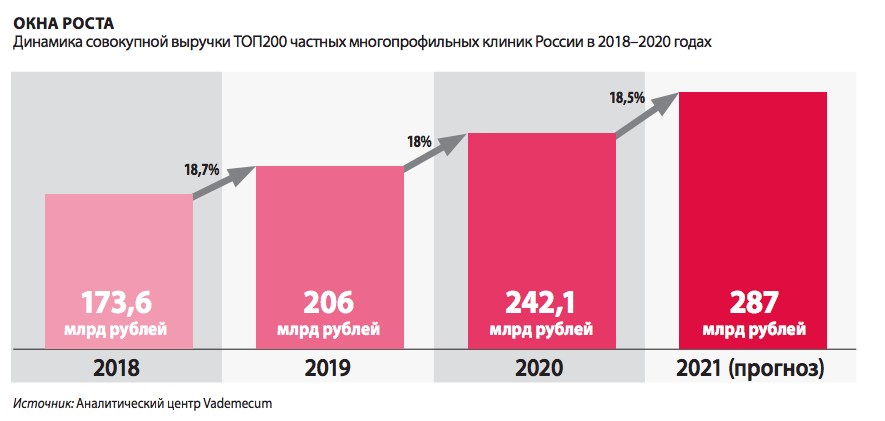

Нынешний год начинался для частных медорганизаций тихо-мирно, если не сказать, скучно. Крупнейшие клиники и сети в 2019-м совокупно заработали 204,4 млрд рублей, показав стабильную для этой когорты динамику в 20%. Никаких прорывов. Трудоемкая попытка Аналитического центра Vademecum впервые расширить выборку до 200 игроков (почти 1,5 тысячи точек и более тысячи юрлиц) веса сегменту тоже не прибавила. Это несмотря на ворвавшуюся в рейтинг сразу на пятую позицию ГК «МедИнвестГрупп» (7,7 млрд рублей) и нехарактерный для среднего по рынку рост выручки (в основном за счет эффекта низкой базы) таких сетей, как ГК «Объединенные медицинские системы» (+167,6%), новокузнецкая Grand Medica (+60,3%) и других.

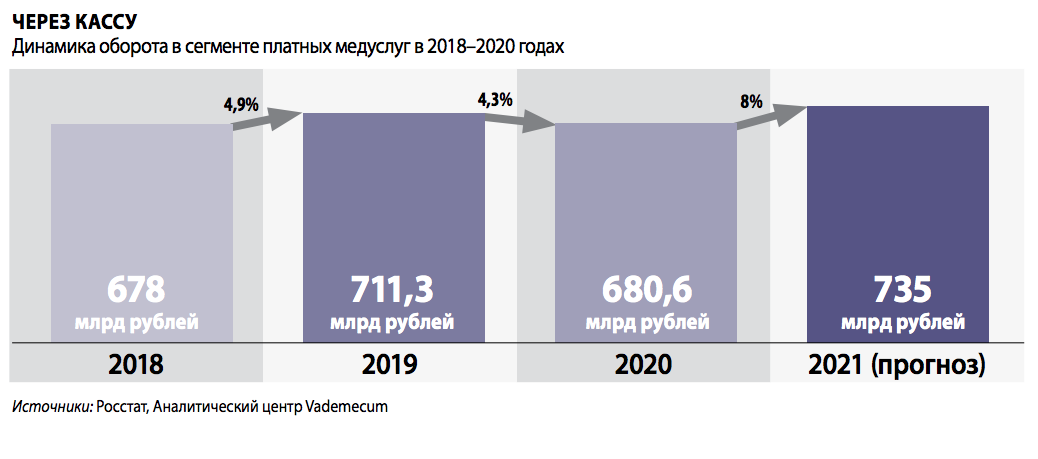

Получилось то, что получилось: доля крупнейших клиник и сетей на рынке платной медицины (прямые платежи и ДМС), который Росстат в 2019 году оценил в 730 млрд рублей, достигла лишь 28%. Оставшиеся 72% приходятся на специализированные клиники, лаборатории, центры лучевой диагностики и многочисленных мелких частников разного профиля, а также на платные отделения госмедучреждений и ведомственных медцентров. В более объемном сегменте рынка – «ОМС + платные медуслуги» – совокупная выручка участников двух «золотых» сотен выглядит совсем уж грустно – всего 7% из 2,9 трлн рублей.

Скачать рейтинг в pdf

Завершить 2020-й планировалось штатно – осторожные региональные операторы из ТОП200 закладывали рост выручки в пределах 15%, наиболее дерзкие москвичи претендовали на все 20% год к году. За счет чего? Рутинные, в общем-то, инструменты, о которых Vademecum пишет регулярно, – работа с лояльной базой, клиентским сервисом, контроль назначений и отработки медицинских стандартов, интеграция IT-решений, сквозная аналитика. Реже – расширение мощностей, открытие стационаров, еще реже – поиск и внедрение новых медицинских направлений, комплексных медицинских продуктов, в том числе подразумевающих прицел на ОМС и эффективные закупки.

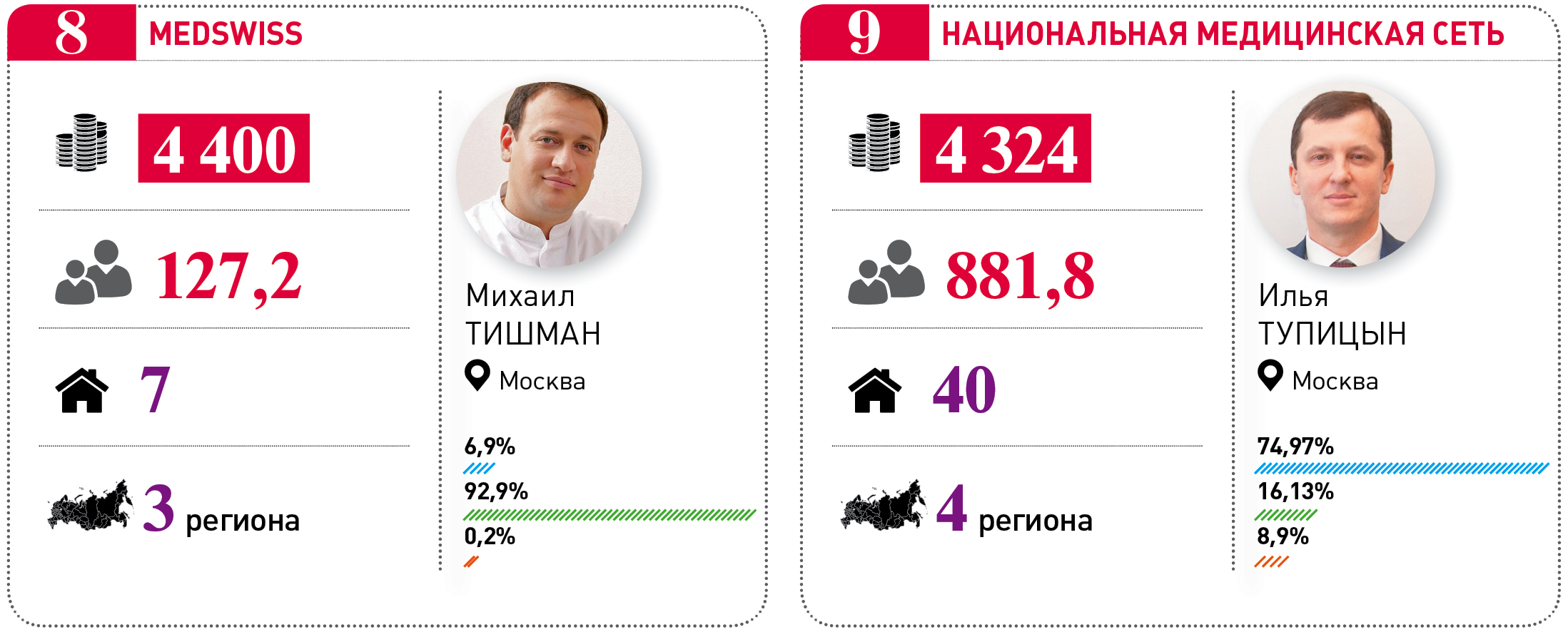

«Первый квартал мы шли даже с перевыполнением бизнес-плана, что бывает очень редко. За весь 2019-й мы выросли на 14% год к году, а в первом квартале 2020-го рост был уже на уровне 15%. Ну а с конца марта, как вы помните, началось «закручивание гаек», особенно в тех регионах, где локально случились вспышки COVID-19, – Свердловская область и Башкирия, – вспоминает разгар пандемии генеральный директор «Национальной медицинской сети» Илья Тупицын. – В итоге – падение на 50–60% в апреле. При этом в Омской и Волгоградской областях власти реагировали иначе, и, соответственно, падение составило лишь 35% год к году».

Строгость ограничений из-за режима «повышенной готовности» действительно разнилась от региона к региону. Самыми жесткими условиями отличились чиновники в Санкт-Петербурге и Тверской области, максимально сократившие плановую медпомощь и даже запретившие работу частным клиникам на неопределенный срок. В Питере на избыточность мер главному санитарному врачу города Наталии Башкетовой участники рынка указать смогли, так что еще в марте власти пришлось вывести из-под ограничений лечение людей «с заболеваниями и состояниями, при которых отсрочка оказания медпомощи на определенное время может повлечь ухудшение их состояния, угрозу жизни и здоровью». А вот правительство Тверской области оставалось непреклонным и сохраняло ограничения до июля.

В таких условиях каждый справлялся как мог. Кто-то продолжал работать, несмотря на локальные запреты, другие старались следовать регламентам, кому-то удавалось договориться с арендодателями, а кто-то в панике паковал оборудование. Хорошо, если владельцу площадей хватало расчета одуматься и удержать партнера – медицинское помещение так просто не сдать.

Дополнительный эффект произвела и самоизоляция, и введенные постановлением Правительства РФ №432 ограничения по оказанию плановой медпомощи и маршрутизации пациентов на лечение в другие регионы. Только федеральные медцентры потеряли из-за пандемической суеты не менее 2 млрд рублей. Убытки частников никто, естественно, не мониторил.

Результаты тематического опроса крупнейших многопрофильных клиник и сетей (70 игроков) показывают: в среднем выручка клиник в апреле – июне 2020 года была на 40–50% меньше аналогичного показателя в 2019 году. «Часть услуг мы были вынуждены закрыть, например, стоматологию (кроме экстренной). По части услуг – снижение на 20–40%. По лечению онкологических заболеваний наблюдается рост, по лечению в стационаре – тоже, особенно острых состояний», – рассказывал весной Vademecum президент АО «Медицина» Григорий Ройтберг.

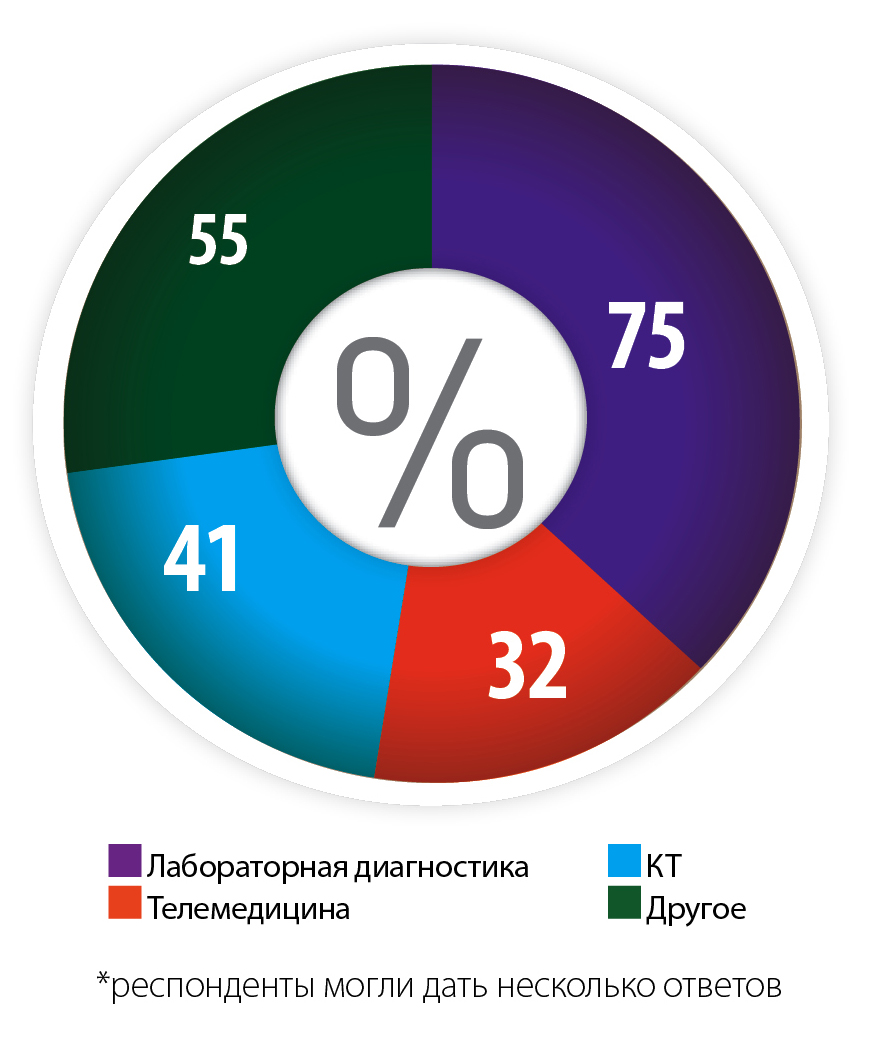

Драйверы роста выручки клиник в апреле – июне 2020 года*

EBITDA год к году падала в эти тревожные месяцы до минусовых значений, и хотя просчитать эту динамику невозможно, тренд очевиден: те, кто смог начать работать на «ковидный» спрос, удержали этот базовый бизнес-показатель хотя бы на уровне 20–30% от результата 2019 года.

Среди условных драйверов – ПЦР-диагностика, КТ, телемедицина. В Санкт-Петербурге, например, «Скандинавия», вслед за МИБС, проводила КТ при подозрении на COVID-19 по ОМС. «Работали круглыми сутками, посменно и без выходных. Перерывы между пациентами были только на дезинфекцию. В среднем за сутки проводили около 100 исследований, тогда как обычно проводится порядка 30 или чуть больше», – рассказала генеральный директор «Скандинавии» Ольга Васильева, посетовав, что сверхмощный пациентопоток вывел из строя рентгеновскую трубку томографа.

Звучала крайне приблизительная (и даже какая-то отчаянная) оценка потерь частных клиник по фонду оплаты труда от «Опоры России» – 15 млрд рублей в месяц. Так или иначе, работа с коллективом и оптимизация ФОТ оказались отдельным челленджем для медицинского бизнеса. «Мы почти везде отказались от сдельной системы оплаты труда, потому что считаем ее недостаточно адаптивной и стратегически неправильной для частного здравоохранения, если вы, конечно, мыслите стратегически по отношению к своему бизнесу. Но в это сложное время пришлось вернуться к сдельной модели – на короткий срок подписали допсоглашения к трудовым договорам, отправили на больничный сотрудников старше 65 лет, сократили зарплату управленцев, убрали бонусы. В итоге удалось сократить ФОТ где-то на 30%», – говорит Илья Тупицын.

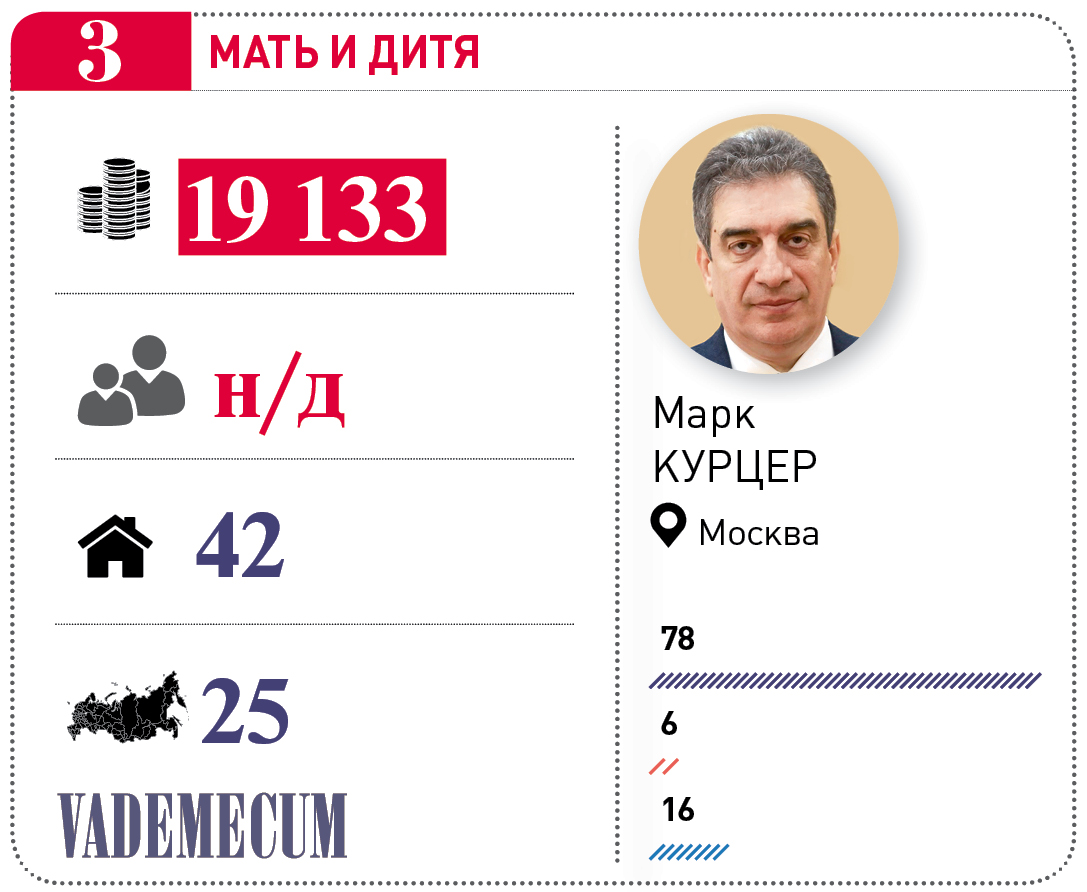

Инвестиционным проектам, которые пандемия застала на высокой стадии готовности, стартовать вовремя все-таки удалось. Сеть «Клиника Фомина» запустила стационар в Москве, ГК «Эксперт» открыла медцентр в Белгороде, «МедИнвестГрупп» (МИГ) ожидаемо продолжила экспансию и объявила об открытии сразу двух ПЭТ-центров в Перми. Две точки в столице в начале сентября презентовала ГК «Медси», при этом срок сдачи медицинского комплекса на Мичуринском проспекте группе пришлось чуть сдвинуть – с конца 2020 года на конец первого квартала 2021-го. Аналогичный перенос срока открытия стационара в Туле обозначила «Семейная». А вот более масштабные начинания пришлось сворачивать. «На ближайшие два года мы заморозили планы по строительству в регионах. Весь CAPEX сосредоточен в Лапино. У нас есть планы на третью очередь», – признавался Vademecum в сентябре генеральный директор ГК «Мать и дитя» Марк Курцер.

Впрочем, и «Мать и дитя», и «Медси», и МИГ (КНЦ на Павлова и «К+31») удалось в разгар пандемии быть продуктивнее всех других частных игроков: флагманы предоставили свои стационары под лечение пациентов с COVID-19 – по ДМС, ОМС и платно. «Около 80% пациентов лечились за собственные средства, около 20% – по полисам ДМС и корпоративным страховкам. Наши цены сопоставимы с уровнем «Медси», может быть, даже несколько повыше, но это доступные цены. Через несколько дней после начала коронавирусного приема клиника была загружена на 100%, поэтому я считаю, что мы выбрали правильную ценовую политику», – рассказывал в июле Vademecum главный врач «К+31» Борис Чурадзе.

И хотя все жаловались на недостаточный тариф ОМС по лечению COVID-19 (в среднем 200 тысяч рублей за случай в Москве), наращиванию выручки это не помешало. Заметнее всего, конечно, достижения «Мать и дитя», отдавшей под «инфекционку» Клинический госпиталь «Лапино». Как следует из полугодового отчета группы для инвесторов, выручка по профилю «терапия», а фактически только от лечения COVID-19, достигла 634 млн рублей (822% год к году).

Средний чек в «Медси» во втором квартале, «в связи с ростом доли дорогостоящих услуг в амбулаторном сегменте по диагностике коронавируса, а также высокой стоимостью среднего курса лечения больного COVID-19 в стационаре в Отрадном», прибавил 76,2%, дотянув до 4,1 тысячи рублей. При этом совокупная выручка группы за полгода выросла не так значительно – до 10,5 млрд рублей, то есть на 1,9% год к году.

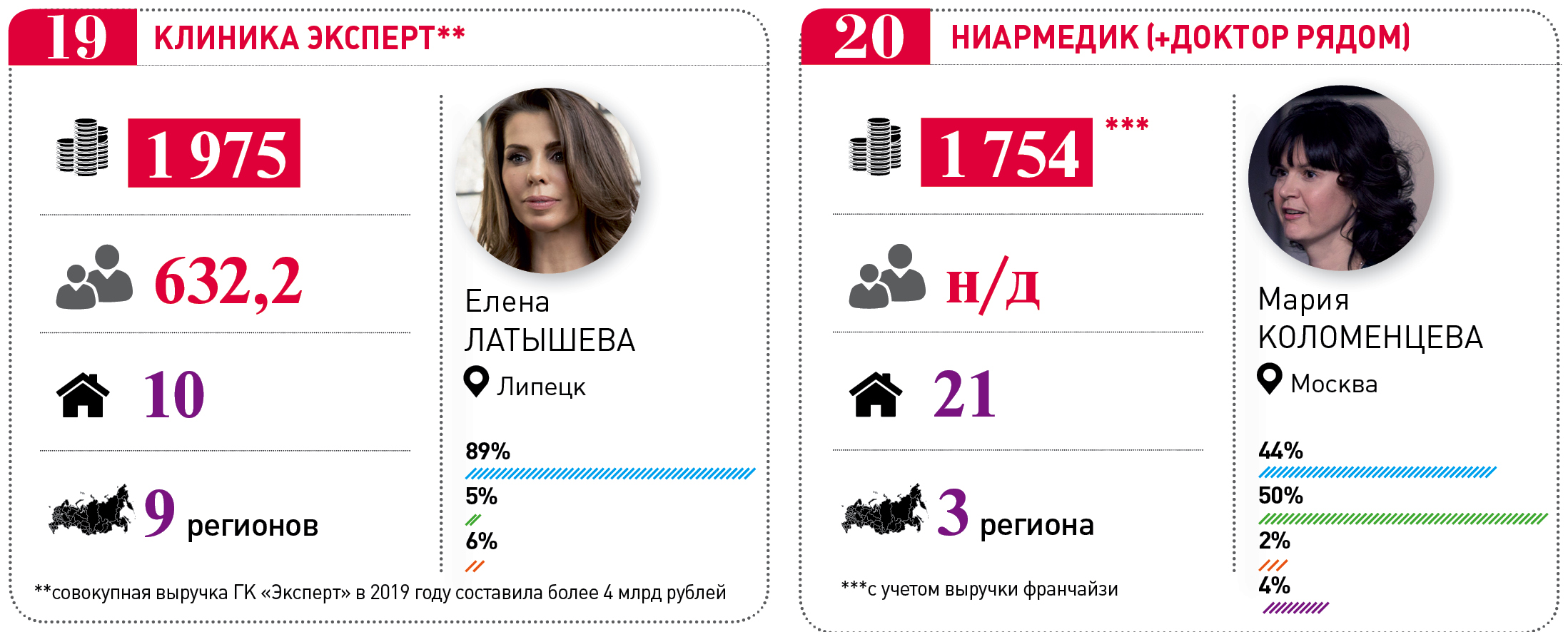

«Предполагаю, что картина ущерба в отрасли будет ясна только к середине 2021 года. Но уже сейчас мы видим, что медицина все равно оказалась устойчивее многих других отраслей из сектора услуг. Никто с рынка не ушел, возможно, только совсем небольшие монопрофильные игроки. Зато пандемия стала для всех хорошей проверкой на уровень доверия клиентов и сотрудников, на надежность контрагентов и ответственное отношение к бизнесу – первая волна показала, что теперь ты не можешь рисковать так, как раньше, и рассчитываешь только на себя», – обозначает промежуточные итоги генеральный директор сети «Ниармедик» Мария Коломенцева.

Особой поддержки от государства медорганизации, увы, так и не дождались. Предметные и концептуальные обращения, хлынувшие от разных отправителей разным адресатам (главным образом премьер-министру РФ Михаилу Мишустину), результата не дали. Что опять же укладывается в старый, но обострившийся в последнее время стараниями министра здравоохранения РФ Михаила Мурашко тренд – негосударственные медорганизации в периметр стратегического планирования государства включаются по остаточному принципу.

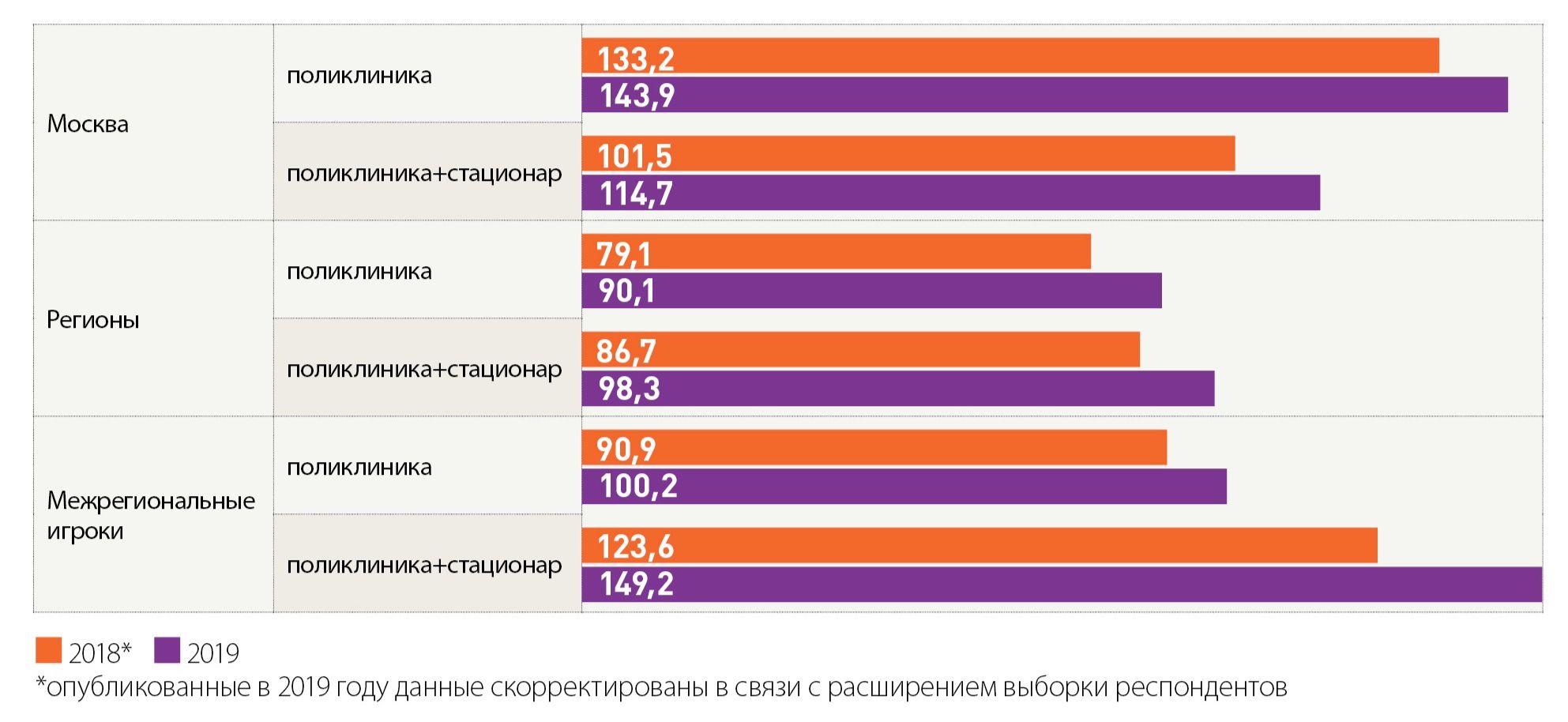

Средняя выручка на 1 кв. м в год в клиниках разных типов, тысяч рублей

Справедливости ради стоит сказать, что и государственным медучреждениям в этот период тоже пришлось туго. Как показал проведенный Vademecum и ВШОУЗ опрос управленцев государственных клиник, в большинстве не затронутых перепрофилированием медорганизаций пациентопоток уже в марте-апреле сократился: снижение операционной активности на 40–50% год к году отметили 19% респондентов, столько же участников опроса зафиксировали спад на 60–70%, в 14% ответов говорилось о 75–90% проседания и лишь 5% респондентов сообщили, что падения не произошло. Однако выпавшие из-за ограничений доходы медорганизаций правительство обещало как-то компенсировать. «Как-то» – потому что выделенных средств, судя по скупым на детали рапортам региональных властей, не хватает.

«Эти средства не удовлетворят потери, поскольку компенсируются только зарплата, коммунальные платежи, налоги и содержание имущества, а затраты на медикаменты и расходные материалы – нет», – сетовал на заседании Заксобрания Забайкальского края заместитель руководителя ТФОМС Владимир Полынцев. В пример он приводил Читинскую ГКБ №1, которой полагается компенсация в размере 21 млн рублей, тогда как реальные потери больницы превысили 116 млн рублей.

Стимулирующие выплаты медикам, оказывающим помощь пациентам с COVID-19, тоже главным образом распространяются на госсектор, но по решению региональных властей могут быть предложены и сотрудникам частных клиник. Такие доплаты обещали, например, губернаторы Владимирской и Омской областей. В Москве нашли еще один вариант поддержки медицинского бизнеса – временно освободить частников, арендующих столичные помещения, от платежей. Еще из хорошего: опрошенные Vademecum игроки вспомнили приостановку плановых проверок.

Упомянутое выше ПП №432 временно и очень причудливо регламентировало практику выдачи направлений на лечение по ОМС в другие регионы и попутно – в частные клиники. А в августе Минздрав попытался реализовать ту же идею в отдельно взятом онкологическом направлении.

Разработанный ведомством проект порядка оказания онкопомощи предполагал, что региональные органы власти в сфере охраны здоровья утверждают порядок маршрутизации пациентов «на территории субъекта», определяя перечень профильных медорганизаций и структурных подразделений, осуществляющих в регионе диспансерное наблюдение онкопациентов. Предполагается также составление перечня видов и методов лечения онкологических заболеваний, при которых медицинская помощь оказывается в медицинских организациях, расположенных на территории самого региона и за его пределами.

Против введения такого порядка выступили пациентские сообщества, члены Национальной ассоциации негосударственных медицинских организаций и ФАС. В Минздраве на претензии ответили, что регламент позволит «рационально планировать и выстраивать» систему онкопомощи, но на доработку документ все-таки отправили. «Работа над проектом нормативного правового акта продолжается. В настоящее время Минздравом России, в соответствии с действующими правилами, рассматриваются поступившие в ходе общественного обсуждения предложения», – сообщили Vademecum представители ведомства.

Плацдарм для экспериментов не гуманный, но понятный. С момента увеличения объема финансирования онкологической помощи за счет средств нацпроекта и в ответ на логичное стремление пациентов лечиться в более комфортных условиях интерес к профилю среди частных операторов возрос. Первая попытка ГК «Мать и дитя» поработать с онкопациентами, можно сказать, удалась – операционная активность была доведена до 750 циклов химиотерапии в месяц, что за полгода конвертировалось в 329 млн рублей выручки. В «Семейной» за девять месяцев провели 9 600 циклов, и только за август выручка по этому направлению дотянула до 45 млн рублей.

«Открытие Центра иммунной и таргетной терапии связано с потребностями наших пациентов, ранее мы вынуждены были направлять их в другие медорганизации. Конечно, мы рассчитываем на возможность лечения по ОМС, так как на коммерческой основе оно доступно немногим. Понятно, что для закрытия цикла необходимы хирургические мощности, у нас есть все для диагностики и хирургического лечения и лекарственной терапии рака молочной железы, а также проводятся реконструктивные операции, кроме того, развиваем абдоминальную хирургию по профилю «онкология». Для других направлений требуется дополнительная инфраструктура», – признался председатель совета директоров ГК «Семейная» Константин Симкин.

Понятно, что не всех интересантов, особенно если речь идет о регионах, отличает столь важная для Минздрава комплексность оказания услуг – наиболее интересными и посильными многим пока видятся только диагностика и химиотерапия, для хирургии и дорогостоящих видов лечения инфраструктуры и ресурсов, включая кадры, не хватает. Однако и способные предложить комплекс услуг операторы – Московский международный онкоцентр, открытый EMC на базе 63-й ГКБ, активы МИГ, АО «Медицина», ГК «Медси», онкологический центр «Семейной» и недавно запущенный онкоцентр ГК «Мать и дитя» во второй очереди «Лапино» – рискуют столкнуться с нехваткой объемов ОМС и кассовыми разрывами. Не добавляют спокойствия и готовящиеся ко второму чтению поправки в 326-ФЗ «Об ОМС», призванные ограничить круг операторов программы госгарантий только теми медорганизациями, которые соответствуют неведомым пока критериям, попали в реестр и получили от локальной комиссии плановые объемы.

ТОП200 частных многопрофильных клиник России

Главный страх игроков рынка медуслуг – значительное падение выручки в 2020 году, – разумеется, оказался ложным. В стремлении предвосхитить негативное развитие событий крупнейшие многопрофильные сети пустились во все тяжкие – одни взялись лечить COVID-19, другие сделали акцент на плановой медпомощи, третьи вводили или усиливали такие направления, как лабораторная диагностика и телемедицина, четвертые вооружились всеми перечисленными инструментами. Итог – совокупная выручка участников ТОП200 по итогам 2020 года превысила 242,1млрд рублей, продемонстрировав незначительное снижение темпов роста (18% против 18,7% годом ранее). На этом фоне госмедучреждения, оказывающие плановую медпомощь на коммерческой основе, естественно, померкли – ТОП50 больниц третьего уровня в 2020 году заработали платными медуслугами на 11% меньше, чем годом ранее, а ТОП100 федеральных медцентров сократили выручку по этой статье на 5%.

Если верить общей оценке сегмента платных медуслуг от Росстата в 680,6 млрд рублей, то 200 крупнейших частных клиник и сетей занимают не менее 34% этого поля. Расклад, конечно, очень условный: если принять во внимание суммарную долю всех прочих игроков, а также до сих пор корректно не обсчитанные направления вроде стоматологии (а только ее вклад в копилку, по экспертным оценкам, превышает 300 млрд рублей), окажется, что общий объем рынка коммерческой медицины выйдет на порядок больше.

Зато Vademecum впервые удалось измерить пациентскую аудиторию крупнейших частных клиник и сетей России: в 2020 году, по оценкам Аналитического центра Vademecum, в базе 80 регулярно отчитывающихся о своей деятельности участников ТОП200 оказалось 18,1 млн уникальных пациентов – тех, кто обращался за амбулаторной или стационарной медпомощью и чья ситуация представляет собой законченный случай лечения (то есть один и тот же человек мог обратиться несколько раз). Здесь динамика выглядит убедительнее и точнее отражает реальность – в 2020 году этот показатель вырос на 13,8%.

Вопрос, за счет чего обеспечивался прирост, пока остается без убедительного развернутого ответа. В основном, конечно, за счет прямых платежей и ДМС, так как в ОМС позиции всех частников, включая операторов из ТОП200, по-прежнему незначительные – лишь 148,5 млрд рублей, или 8% от общего объема поступлений по этому направлению.

ОМС-канал позволяет расти в выручке только крупнейшим игрокам рынка – с хорошим финансовым резервом собственника, возможностями рисковать и копить дебиторскую задолженность, генерируемую страховыми медорганизациями и терфондами ОМС. О стыдных долговых нюансах говорить у нас почему-то не принято, даже публичные компании до недавнего времени избегали нетактичных заявлений о масштабах проблемы и старались воздерживаться от судов.

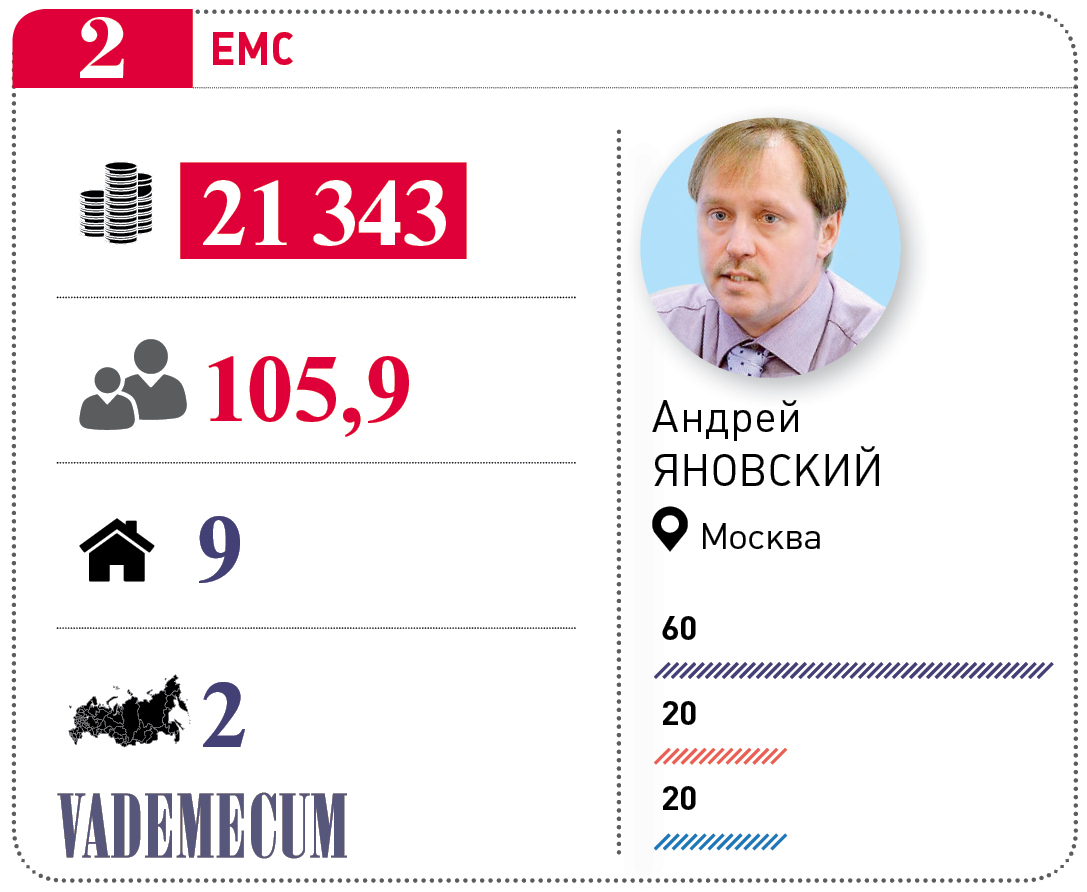

В отчетности EMC, опубликованной по случаю размещения ценных бумаг на Московской бирже, дебиторка от МГФОМС впервые проявилась по итогам 2019 года – на уровне 1,2 млн евро (83,2 млн рублей по курсу на 31 декабря 2019 года), а в 2020-м достигла 9 млн евро (816,1 млн рублей) – за медпомощь, оказанную иногородним пациентам. Страховщики – «СОГАЗ-мед», «МАКС-М» и «РЕСО-Мед» – совокупно задолжали ЕМС 13,3 млн евро (1,2 млрд рублей). На запрос Vademecum об актуальном статусе расчетов с этими контрагентами в группе не ответили. В анализируемый период EMC как раз запустил ММОЦ, работающий исключительно по ОМС, и к концу 2020 года доля этого канала в структуре выручки холдинга достигла 20%, или 4,3 млрд рублей. Однако почти треть из этой суммы оказалась не оплачена. Тем не менее в совокупной выручке EMC удалось показать отличную динамику: +30,1%.

Разнонаправленное влияние ОМС на финрезультаты клиник заметно и у двух основных конкурентов EMC – ГК «Медси» и ГК «Мать и дитя». Первая продемонстрировала взрывной рост ОМС-выручки в 2019-м (40,4% – за полугодие, 25,8% – по году), но очень скоро столкнулась с проблемами: сначала МГФОМС отказался платить за медпомощь, оказанную иногородним, а таких в «Медси» было большинство, затем 1,5 тысячи пациентов были переведены из клиник группы в онкологические учреждения ДЗМ.

Масштабное наступление на сегмент ОМС со стороны ГК «Мать и дитя» пришлось на 2019-2020 годы. В холдинге постарались проводить маневр с должной осторожностью. «Мы всегда ведем нашу деятельность корректно – не злоупотребляем теми возможностями, которые нам предоставляет государство в части работы по ОМС. Мы претендуем только на те объемы, в которых нуждается регион, в частности Московская область. Если у региона есть потребность, мы готовы ее закрыть. Тем не менее пока в структуре выручки группы ОМС занимает чуть больше 10% – это и ЭКО, и онкология, и травматология, и амбулаторные приемы. Более 80% у нас приходится на платежи физлиц, остальное – ДМС», – говорил Vademecum в 2020 году гендиректор «Мать и дитя» Марк Курцер. Однако с запуском онкоцентра «Лапино-2» осторожничать стало сложнее, так что группа завершила год с долей ОМС в выручке 16%.

ЗАКОС И ПОРЯДОК

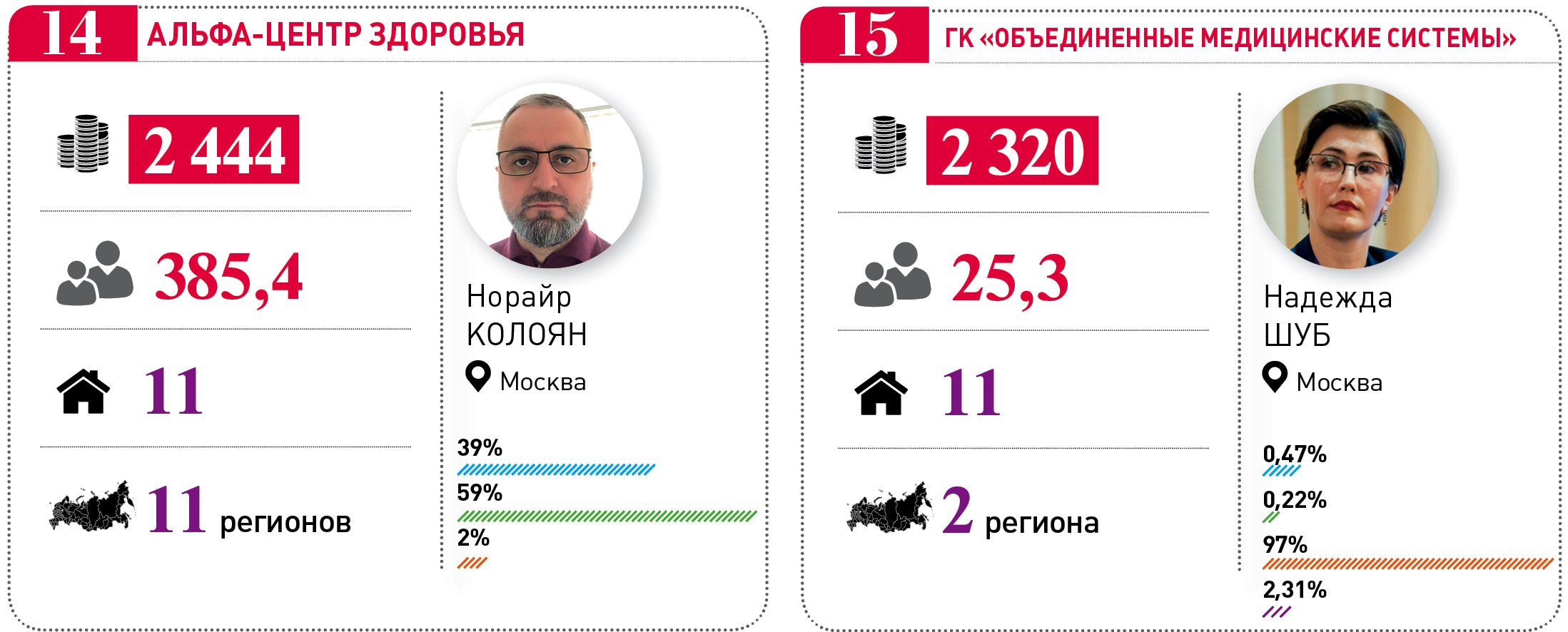

Все эти опыты скорее исключение, чем правило, и основной источник финансирования частных клиник – прямые платежи (в Москве еще и ДМС). В этом сегменте операторам тоже удается показывать неплохую динамику даже на концентрированном столичном рынке, в частности «СМ-Клиника» увеличила выручку на 29,3%, Национальная медицинская сеть – на 15,9%, АО «Семейный доктор» – на 18,5%, «Медгард» – на 19,2%. Кто-то – например, подмосковная Ильинская больница (+370,5% год к году) или воронежский «Олимп здоровья» (111%) – пользуется эффектом низкой базы, а кто-то – «Медма» или «Медскан» – растет органически или через M&A. Под занавес 2020 года группа Евгения Туголукова приобрела очередной актив – 51% курской сети клиник «Медассист». В ГК «Медма», показавшей в 2020 году общую выручку 9,7 млрд рублей, к многопрофильным можно отнести лишь небольшую сеть «Ситидок» (190-е место в рейтинге), но в целом, уточнили в холдинге, группа объединяет более 450 точек – это и лабораторные пункты «Ситилаб», и диализные центры «Нефролайн», и сети центров «Геном» (репродуктивные технологии), и «КатЛаб» (сердечно-сосудистая хирургия), и RSPEI (лучевая терапия), и «Де Визио» (офтальмология), на стадии запуска онкологический проект «Диахил». По словам президента ГК «Медма» Юлая Магадеева, в 2021 году совокупная выручка компаний холдинга прогнозируется на уровне 13 млрд рублей, ежегодную инвестпрограмму он оценивает минимум в 1 млрд рублей.

Феерические инвестиционные планы строит ГК «МедИнвестГрупп» Виктора Харитонина – в течение пяти лет группа намерена вложить 160 млрд рублей в строительство 14 клиник по ГЧП, а также добавить мощности действующим площадкам – «К+31» и сети центров лекарственной терапии «Мед Технолоджи». За последние три года CAPEX только ТОП3 сетей достиг 27,8 млрд рублей. В целом же по рынку разными игроками в 2020-2021 годы анонсированы проекты более чем на 260 млрд рублей. Если оставить за скобками планы МИГ и «Медскана», то этот показатель будет более реалистичным – на уровне 31,8 млрд рублей.

Иными словами, расширением горизонтов и освоением новых территорий – всяк на свой лад – озабочены главным образом стратегические инвесторы и те, кто претендует на это высокое звание. Однако, как отмечают опрошенные Vademecum эксперты, продуктивнее сегодня заходить на локальные рынки не через стройку, а приобретая активы, а вместе с ними – базу лояльных пациентов, кадры и инфраструктуру, включая медоборудование (с поправкой на состояние техники). Операционный директор ГК «Медси» Родион Ступин, объясняя порядок оценки объектов M&A, выделяет следующие факторы: «Конечно, начинаем с выручки, смотрим на темпы роста и на то, за счет чего он происходит – внедрения новых услуг, привлечения дополнительных пациентов и так далее. Дальше оцениваем стандартные для нас параметры – количество уникальных пациентов и их возвращаемость, LTV, объем оказываемых услуг, средние чеки. Если говорить не об экономических показателях, то важна корпоративная культура и видение предпринимателя, который эту клинику создавал. Если они совпадают с нашей стратегией, то с партнером легче договариваться, и дальше можно идти плечом к плечу, совместно развивая медицину в регионе».

И все же M&A, видимо, по традиции, идут со скрипом. За последние два года сделок было немного и, что характерно, обошлись они без участия лидеров рынка, а свершились силами игроков из второй двадцатки рейтинга, а то и вовсе за его пределами. Например, в начале 2021 года стало известно о покупке сетью «Сова» 100% краснодарского центра WMT с установкой NanoKnife, в которую совладелец краснодарского многопрофильного холдинга «ПКФ «Самсон» Владимир Апухтин вложил ни много ни мало 1,5 млрд рублей. Небольшой, но любопытный M&A-кейс удалось реализовать «Клинике Фомина» – летом нынешнего года управляющая авторской сетью «КДФ Групп» выкупила 100% воронежского филиала «Скандинавии», за счет этого объекта площадью 400 кв. м новый собственник планирует расширять присутствие «Клиники Фомина» в регионе.

Проявляются на рынке медуслуг и фармацевтические компании. В конце июня 2020 года принадлежащее группе «Протек» ООО «Кременчугская 3» выкупило ООО «Медицинский центр «Атлас», управляющее многопрофильной клиникой Atlas на Кутузовском проспекте в Москве. С новым собственником, приценивавшимся к медицинским активам еще в 2019 году, Atlas готовится вырасти в сеть, открыв до 2023 года еще две клиники, в том числе стационар. Пакет в 50% челябинской сети «Лотос» выкупила фармкомпания «Генериум». Прояснить Vademecum смысл партнерства стороны не смогли, однако представители основного «медицинского» актива Харитонина – МИГ – заявили, что эта сделка не означает включения сети в структуру активов группы.

Скачать рейтинг в формате pdf

Сегментация операторов, попадающих в поле зрения Аналитического центра Vademecum, позволяет заметить, что в 2020 году наилучшую динамику по выручке показали клиники с выручкой 700–963 млн и 2–5 млрд рублей, тогда как небольшим игрокам пришлось заметно хуже – компании с выручкой 172–394 млн рублей выросли год к году всего на 6,5%. Непростым, вне зависимости от выручки, оказался 2020 год и для одиночных клиник – они выросли лишь на 4,8%. Остальные показали рост выше рынка, однако наиболее заметную динамику (19,7%) удалось продемонстрировать только крупным сетевым проектам, оперирующим 20-ю и более точками. Что примечательно, на темпы роста вовсе не повлияло местоположение клиники – участники ТОП200 прибавили по 16–16,7% в год по всей стране (не учитывались показатели клиник с приростом выручки за счет эффекта низкой базы или несопоставимыми с прочими игроками параметрами работы – ценовым сегментом, наличием сильного лабораторного направления и так далее).

Генеральный директор сети клиник «Ниармедик» Мария Коломенцева, второй год исследующая региональные рынки на предмет наличия интересных для объединения активов, отмечает, что основной массе клиник пока только предстоит раскрыть свой потенциал к M&A: «Даже с выручкой в 300 млн рублей – это все еще малый бизнес, который, тем не менее, пока может существовать самостоятельно. Конъюнктура рынка такова, что в ближайшие два-три года эти игроки пересмотрят свою тактику – собственных оборотных средств будет не хватать на CAPEX, рыночную оплату труда, маркетинг и внедрение новых технологий, а кредитное финансирование привлекать такому бизнесу сложно».

Здесь будут уместны несколько тезисов о подготовке клиники к продаже. По словам управляющего партнера DMG Владимира Гераскина, собственник может базово оценить готовность своего бизнеса к общению с потенциальными покупателями по нескольким параметрам.

«На 80%, а лучше на 90–100%, выручка должна быть «белой», должна существовать история ведения бухгалтерской отчетности. Такие компании покупаются лучше и стоят дороже. Быстрее продается клиника, которая арендует помещение, а не владеет им. Стоимость помещения существенно удорожает сделку и удлиняет сроки окупаемости инвестиций. Важна культура управления компанией. Собственник и менеджмент должны хорошо понимать формат бизнеса, стратегию развития и эффективно взаимодействовать между собой, не подменяя функции друг друга», – поясняет эксперт.

Далее, рассуждает Гераскин, стоит определить круг потенциальных покупателей, а не просто выходить на рынок с тизером о продаже и посылом «может, кто-то возьмет»: «Клинику небольшой площади вряд ли купит сеть вроде «Медси». Сети с выручкой около 1 млрд рублей будут интересны клиники и сети с выручкой 200–300 млн рублей с положительной EBITDA хотя бы 5–10%. Такая сделка позволит увеличить стоимость поглощающей сети, поскольку мультипликатор к EBITDA в сетевом формате выше, чем у одиночной клиники. EBITDA поглощаемого бизнеса также вырастет за счет эффекта масштаба. Идеальной для сетевого покупателя будет клиника с EBITDA в 5–15% и загрузкой не более 50%. Покупатель заплатит ниже рынка, а загрузив клинику собственными клиентами, существенно увеличит стоимость бизнеса».

КАК ВЫ ЛОТЫ НАЗОВЕТЕ

Участие гораздо более строгих, чем любой собственник, институциональных инвесторов (фондов прямых инвестиций и банков) в медицинском бизнесе остается эпизодическим, а попытки сделок – более чем осторожными. Например, «Газпромбанк» зашел на рынок через миноритарную долю в ГК «Эксперт», пообещав не только инвестиции, но и заемное финансирование. В инвестпрограмму ГК «Медскан» на 70 млрд рублей тот же «Газпромбанк» согласился вложиться только в виде кредита. ВЭБ решился всего на 1 млрд рублей инвестиций в проект «Доктор рядом» и «Ниармедик».

В нынешнем году глава ВТБ Андрей Костин анонсировал покупку доли в одной из частных сетей клиник и содействие ее выходу на IPO. «Мы видим сейчас активизацию и развитие частных клиник, и мы действительно – меня просили не называть их – с несколькими сетями ведем переговоры. Но это не контрольный пакет, это скорее участие такое долевое и в перспективе возможный выход на IPO этих сетей», – говорил Костин в начале сентября, пообещав определиться с планами к концу года.

Из медицинских холдингов, способных заинтересовать банк своими оборотами, на IPO пока не вышла только ГК «Медси», хотя такие планы неоднократно анонсировались головной для группы АФК «Система». Летом этого года председатель совета директоров корпорации Владимир Евтушенков в очередной раз намекнул на такую возможность, отметив, что продажа акций на бирже случится «не ради денег, потому что можно было бы их получить совсем другими способами – через кредиты, облигации и так далее».

Кроме того, ВТБ давно кредитует ГК «Мать и дитя», и по рынку ходили слухи, что Костин уже выкупил пакет акций холдинга, однако подтвердить эту информацию не удалось, да и незамеченной такая сделка с публичной компанией вряд ли осталась бы. Пока ВТБ ограничился выдачей кредита в 5 млрд рублей EMC, и это вовсе не то, о чем говорил Костин, уточняет источник Vademecum в самом банке.

Инвестфонд Baring Vostok в 2020-2021 годах вышел сразу из всех своих клинических проектов – сначала продав МИГу 27,78% в EMC, затем заключив сделку по продаже 50% АО «Семейный доктор» основателям сети. Других покупателей на этот актив, оцененный в 1,3 млрд рублей, как в отрасли, так и за ее пределами не нашлось.

На 2021 год может прийтись еще один знаковый «выход» – продажа фондом «Эльбрус Капитал» долей в клиниках, находящихся под управлением «Национальной медицинской сети». Прежде на рынке не случалось сделок в отношении настолько серьезных активов, присутствующих не в столице.

Фонд «Эльбрус Капитал» инициировал проект НМС в 2012 году, поручив поиск и интеграцию региональных медбизнесов Илье Тупицыну. За 10 лет НМС объединила четыре региональные сети – лидеров локальных рынков. Последовательно под контроль «Эльбруса» перешли «Промедицина» (Башкирия), «Диалайн» (Волгоградская область), «Здоровье 365» (Свердловская область) и «Евромед» (Омская область).

УК «НМС» не стала заморачиваться ребрендингом региональных клиник, уделив первостепенное внимание стандартизации бизнес-процессов и расширению инфраструктуры по трехуровневому принципу – поликлиника в формате «у дома», клинико-диагностические центры и госпитали площадью 5–7 тысяч кв. м. К 2020 году совокупная выручка сети из 40 точек, на 70% ориентированных на прямые продажи физлицам, превысила 5 млрд рублей. По данным Аналитического центра Vademecum, в 2020 году рентабельность проекта по EBITDA составила около 20% (за вычетом арендных платежей).

Подготовка клиник, объединенных проектом НМС, к продаже началась еще в конце 2020 года: к сети приценивались как стратеги – «Мать и дитя», «Медскан», «Скандинавия» и «Медси», так и непрофильные инвесторы, в том числе иностранцы. Среди покупателей оказался и совладелец одного из активов НМС – основатель омского «Евромеда» Геннадий Фридман. Однако он ограничился консолидацией долей в авторском проекте – в апреле 2021 года 100% Euromed International Ltd перешли калининградскому офшору Фридмана Adanimov Trading Limited. И хотя сумма этой сделки не раскрывается, по оценкам Аналитического центра Vademecum, 50% бизнеса могли достаться покупателю не менее чем за 1,5–2 млрд рублей. Таким образом, предметом дальнейших переговоров остались три сети с совокупной выручкой 3,3 млрд рублей за 2020 год. Генеральный директор НМС Илья Тупицын от комментариев по поводу параметров и статуса грядущей продажи воздержался.

Из других фондов private equity в клиническом бизнесе по-прежнему присутствует VIYM Андрея Якунина, который пока дальше участия в столичной МК «Семейный доктор», потерявшей в пандемию 19% выручки, так и не продвинулся. Казахстанской Emdeu Medline, инвестировавшей в подмосковную Ильинскую больницу, пока тоже вроде бы далеко до продажи своих 88,75%, несмотря на стремительный (с учетом эффекта низкой базы) рост – в 2020 году клиника выручила более 1,4 млрд рублей.

Тем не менее, по словам источников Vademecum на рынке, среди потенциальных инвесторов проекта фигурирует бизнесмен Владимир Потанин и его фонд Winter Capital. Гендиректор Ильинской больницы Артем Гапеев не подтвердил, но и не опроверг эту информацию, заметив лишь, что переговоры с «заинтересованными сторонами» действительно ведутся.

Дополнительное финансирование проекту необходимо – инвестиционный план изначально предполагал строительство второй очереди клиники. По словам Гапеева, в настоящее время на земельном участке идут подготовительные работы, а с 2022 года планируется начать проектирование центра радиотерапии, детского госпиталя и центра амбулаторной хирургии.

«Интересными для инвестиций могут быть клиники, которые будут отличаться такими параметрами, как желание основателей компании работать с институциональными инвесторами и, следовательно, предусматривать будущие возможности выхода для них и других акционеров, удачная бизнес-модель, которую можно успешно масштабировать, а также перспективный и растущий сегмент рынка, на который ориентирована компания», – считает директор инвестиционного фонда Russia Partners Юрий Машинцев.

Параллельно крупнейшие игроки экспериментируют с привлечением средств от локальных розничных инвесторов, размещая ценные бумаги на Московской бирже. В последний год такой формат, но с разными целями, выбрали ГК «Мать и дитя» и EMC. Если холдинг Марка Курцера предложил покупателям глобальных депозитарных расписок (ГДР) вложиться в расширение инфраструктуры, то для EMC выход на биржу оказался способом разойтись с акционерами. Обманув надежды наблюдателей на консолидацию рынка, МИГ Виктора Харитонина так и не стал для EMC опорным бизнес-партнером, а приобретенный у Baring Vostok пакет вскоре разделился между партнером Харитонина Егором Кульковым (через кипрскую Hiolot Holdings Limited) и Greenleas International Holdings Романа Абрамовича.

В 2021 году EMC обещает раздать инвесторам в общей сложности 114 млн евро дивидендов, из которых в конце сентября были выплачены 76 млн евро (6,4 млрд рублей по курсу на 30 сентября 2021 года). ГК «Мать и дитя» только за первое полугодие 2021 года выделила акционерам 1,35 млрд рублей дивидендов. То есть при покупке ГДР по рыночной цене до закрытия реестра акционеров доходность бумаг EMC за год составила 6,15%, а ГК «Мать и дитя» за полгода – 2%, причем «Мать и дитя» направила часть прибыли на погашение долга и вложение в новые проекты. «И то и другое повышает будущую стоимость компании для акционеров», – уверен Юрий Машинцев.