На сколько лет можно перенести убыток

НК РФ Статья 283. Перенос убытков на будущее

1. Налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с настоящей главой, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). При этом определение налоговой базы текущего отчетного (налогового) периода производится с учетом особенностей, предусмотренных настоящей статьей и статьями 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280 и 304 настоящего Кодекса.

(в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 28.12.2013 N 420-ФЗ, от 24.11.2014 N 366-ФЗ, от 24.11.2014 N 376-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящего пункта не распространяются на убытки, полученные налогоплательщиком в период налогообложения его прибыли по ставке 0 процентов в случаях, установленных пунктами 1.1, 1.3, 1.9, 1.12, 5, 5.1 статьи 284 настоящего Кодекса. Положения настоящего пункта также не распространяются на убытки, полученные налогоплательщиком от реализации или иного выбытия указанных в статьях 284.2 и 284.2-1 настоящего Кодекса акций (долей участия в уставном капитале), облигаций российских организаций, инвестиционных паев.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Положение настоящего пункта также не распространяется на убытки от участия в инвестиционном товариществе, полученные в налоговом периоде, в котором налогоплательщик присоединился к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом.

(п. 1 в ред. Федерального закона от 28.11.2011 N 336-ФЗ)

(см. текст в предыдущей редакции)

1.1. Перенос на будущее убытков, полученных налогоплательщиком от операций в рамках инвестиционного товарищества, осуществляется с учетом положений пункта 4 статьи 278.2 настоящего Кодекса.

(п. 1.1 введен Федеральным законом от 28.11.2011 N 336-ФЗ)

2. Налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного пунктом 2.1 настоящей статьи.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы.

(п. 2 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 в п. 2.1 ст. 283 вносятся изменения (ФЗ от 02.07.2021 N 305-ФЗ). См. будущую редакцию.

2.1. В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со статьей 274 настоящего Кодекса (за исключением налоговой базы, к которой применяются налоговые ставки, установленные пунктами 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10, 1.14 статьи 284 и пунктами 6 и 7 статьи 288.1 настоящего Кодекса), не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов.

(п. 2.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ; в ред. Федеральных законов от 02.08.2019 N 269-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

3. Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

4. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

5. В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящей статьей, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации. Положения настоящего пункта не применяются, если в ходе мероприятий налогового контроля будет установлено, что основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

6. В случае, если консолидированная группа налогоплательщиков понесла убыток (убытки) в предыдущем налоговом периоде или предыдущих налоговых периодах, ответственный участник такой группы вправе уменьшить консолидированную налоговую базу текущего налогового периода на всю сумму убытка или на часть этой суммы в порядке, предусмотренном настоящей статьей.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

Организация, являвшаяся участником консолидированной группы налогоплательщиков, после выхода из состава этой группы (прекращения действия этой группы):

1) не вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного указанной группой в период ее действия (на часть этой суммы), если иное не предусмотрено подпунктом 3 настоящего пункта;

(в ред. Федерального закона от 09.11.2020 N 368-ФЗ)

(см. текст в предыдущей редакции)

2) вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного указанной организацией по итогам налоговых периодов (на часть этой суммы), в которых она не являлась участником консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей;

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

3) вправе уменьшить налоговую базу текущего налогового (отчетного) периода на сумму (часть суммы) убытка, полученного указанной организацией в период, в котором указанная организация являлась участником консолидированной группы налогоплательщиков, определенного в порядке, установленном пунктом 1 статьи 278.1 настоящего Кодекса, и не учтенного при определении консолидированной налоговой базы на основании абзаца третьего пункта 1 статьи 278.1 настоящего Кодекса. Уменьшение налоговой базы текущего периода осуществляется в порядке и на условиях, которые предусмотрены настоящей статьей. При этом налоговая база не может быть уменьшена на сумму убытка, указанного в настоящем пункте, более чем на 50 процентов.

(абзац введен Федеральным законом от 09.11.2020 N 368-ФЗ)

В случае, если организация, являвшаяся участником консолидированной группы налогоплательщиков, в период своего участия в указанной группе была реорганизована в форме слияния или присоединения, после выхода из состава указанной группы (прекращения действия этой группы) эта организация вправе также уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного организациями (на часть этой суммы), правопреемником которых является организация, вышедшая из состава группы, по итогам налоговых периодов, в которых такие реорганизованные организации не являлись участниками консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей.

В случае, если организация, являвшаяся участником консолидированной группы налогоплательщиков, в период своего участия в указанной группе была вновь создана путем разделения организации, после выхода из состава указанной группы (прекращения действия этой группы) эта организация также вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного организацией (на часть этой суммы), правопреемником которой является организация, вышедшая из состава этой группы, по итогам налоговых периодов, в которых такая реорганизованная организация не являлась участником консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей, с учетом статьи 50 настоящего Кодекса.

(п. 6 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Статья 283 НК РФ. Перенос убытков на будущее (действующая редакция)

1. Налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с настоящей главой, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). При этом определение налоговой базы текущего отчетного (налогового) периода производится с учетом особенностей, предусмотренных настоящей статьей и статьями 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280 и 304 настоящего Кодекса.

Положения настоящего пункта не распространяются на убытки, полученные налогоплательщиком в период налогообложения его прибыли по ставке 0 процентов в случаях, установленных пунктами 1.1, 1.3, 1.9, 1.12, 5, 5.1 статьи 284 настоящего Кодекса. Положения настоящего пункта также не распространяются на убытки, полученные налогоплательщиком от реализации или иного выбытия указанных в статьях 284.2 и 284.2-1 настоящего Кодекса акций (долей участия в уставном капитале), облигаций российских организаций, инвестиционных паев.

Положение настоящего пункта также не распространяется на убытки от участия в инвестиционном товариществе, полученные в налоговом периоде, в котором налогоплательщик присоединился к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом.

1.1. Перенос на будущее убытков, полученных налогоплательщиком от операций в рамках инвестиционного товарищества, осуществляется с учетом положений пункта 4 статьи 278.2 настоящего Кодекса.

2. Налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного пунктом 2.1 настоящей статьи.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы.

2.1. В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со статьей 274 настоящего Кодекса (за исключением налоговой базы, к которой применяются налоговые ставки, установленные пунктами 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10, 1.14 статьи 284 и пунктами 6 и 7 статьи 288.1 настоящего Кодекса), не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов.

3. Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

4. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

5. В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящей статьей, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации. Положения настоящего пункта не применяются, если в ходе мероприятий налогового контроля будет установлено, что основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

6. В случае, если консолидированная группа налогоплательщиков понесла убыток (убытки) в предыдущем налоговом периоде или предыдущих налоговых периодах, ответственный участник такой группы вправе уменьшить консолидированную налоговую базу текущего налогового периода на всю сумму убытка или на часть этой суммы в порядке, предусмотренном настоящей статьей.

Организация, являвшаяся участником консолидированной группы налогоплательщиков, после выхода из состава этой группы (прекращения действия этой группы):

1) не вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного указанной группой в период ее действия (на часть этой суммы), если иное не предусмотрено подпунктом 3 настоящего пункта;

2) вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного указанной организацией по итогам налоговых периодов (на часть этой суммы), в которых она не являлась участником консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей;

3) вправе уменьшить налоговую базу текущего налогового (отчетного) периода на сумму (часть суммы) убытка, полученного указанной организацией в период, в котором указанная организация являлась участником консолидированной группы налогоплательщиков, определенного в порядке, установленном пунктом 1 статьи 278.1 настоящего Кодекса, и не учтенного при определении консолидированной налоговой базы на основании абзаца третьего пункта 1 статьи 278.1 настоящего Кодекса. Уменьшение налоговой базы текущего периода осуществляется в порядке и на условиях, которые предусмотрены настоящей статьей. При этом налоговая база не может быть уменьшена на сумму убытка, указанного в настоящем пункте, более чем на 50 процентов.

В случае, если организация, являвшаяся участником консолидированной группы налогоплательщиков, в период своего участия в указанной группе была реорганизована в форме слияния или присоединения, после выхода из состава указанной группы (прекращения действия этой группы) эта организация вправе также уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного организациями (на часть этой суммы), правопреемником которых является организация, вышедшая из состава группы, по итогам налоговых периодов, в которых такие реорганизованные организации не являлись участниками консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей.

В случае, если организация, являвшаяся участником консолидированной группы налогоплательщиков, в период своего участия в указанной группе была вновь создана путем разделения организации, после выхода из состава указанной группы (прекращения действия этой группы) эта организация также вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного организацией (на часть этой суммы), правопреемником которой является организация, вышедшая из состава этой группы, по итогам налоговых периодов, в которых такая реорганизованная организация не являлась участником консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей, с учетом статьи 50 настоящего Кодекса.

Вычет по переносу убытка на будущее: как считать сроки?

Согласно Налоговому кодексу переносить убыток на будущие периоды возможно в течение десяти лет, следующих за тем годом, в котором получен этот убыток. Соответственно, если последующие налоговые периоды вы закончите с прибылью, то её можно уменьшить полностью или частично на убыток прошлых лет. Чтобы это сделать, следует за прибыльный год подать декларацию 3-НДФЛ и в ней заявить вычет. Декларацию можно представить в течение трёх лет. Важно не запутаться в сроках.

Чтобы воспользоваться данным вычетом, необходимо выполнить ряд условий:

Как мы уже говорили, перенос разрешён в течение десяти лет, следующих за тем годом, в котором получен убыток. Если убытки получены более чем за один год, их нужно учитывать в той очерёдности, в которой они были понесены (хронологически).

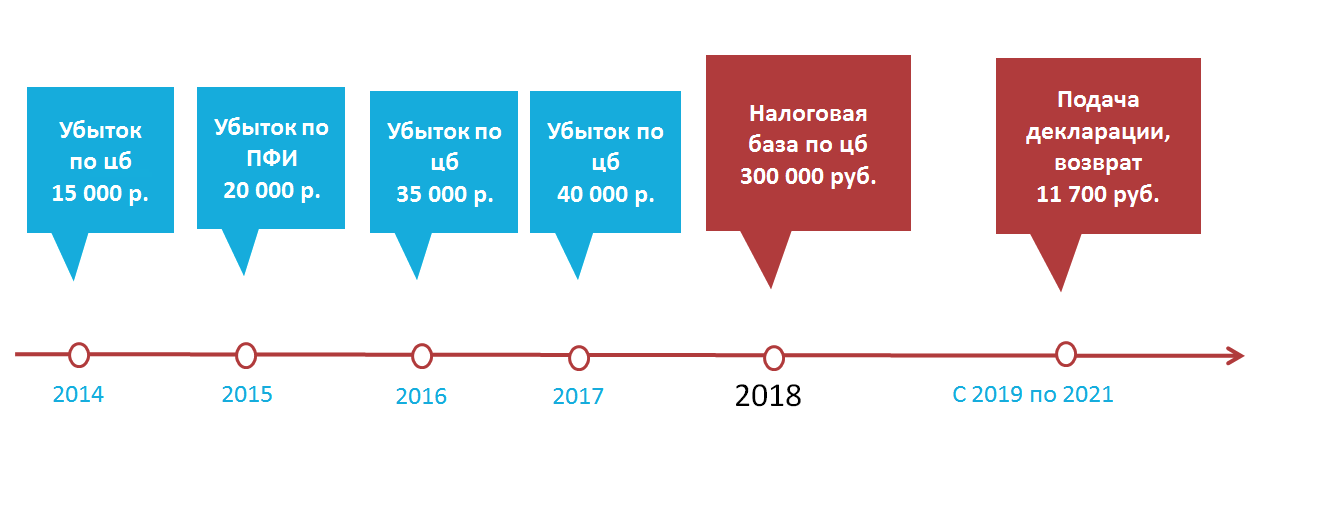

Иванов Иван Иванович в течение четырёх лет получал убытки по обращающимся инструментам:

А 2018 год Иванов закончил с прибылью по ценным бумагам в размере 300 000 руб., с которой брокер удержал НДФЛ в размере 39 000 руб. (300 000 руб. * 13%). Иван Иванович принял решение подать декларацию 3-НДФЛ за 2018 год и уменьшить прибыль на убытки прошлых лет. В его случае одного прибыльного 2018 года хватает, чтобы полностью перенести убытки 2014, 2016 и 2017 годов. Однако 2015 год в вычете участвовать не будет, поскольку прибыли по ПФИ не было.

За 2018 год Иванов вправе подать декларацию в течение трёх лет. Ему возвратят 13% от суммы понесённых убытков, то есть 11 700 руб. ((15 000 руб. + 35 000 руб. + 40 000 руб.) * 13%). Таким образом, Иван Иванович представит только одну декларацию. Подавать декларации за убыточные налоговые периоды не нужно.

Рассмотрим ситуацию с другой стороны — когда убыток одного года переносится на несколько прибыльных лет.

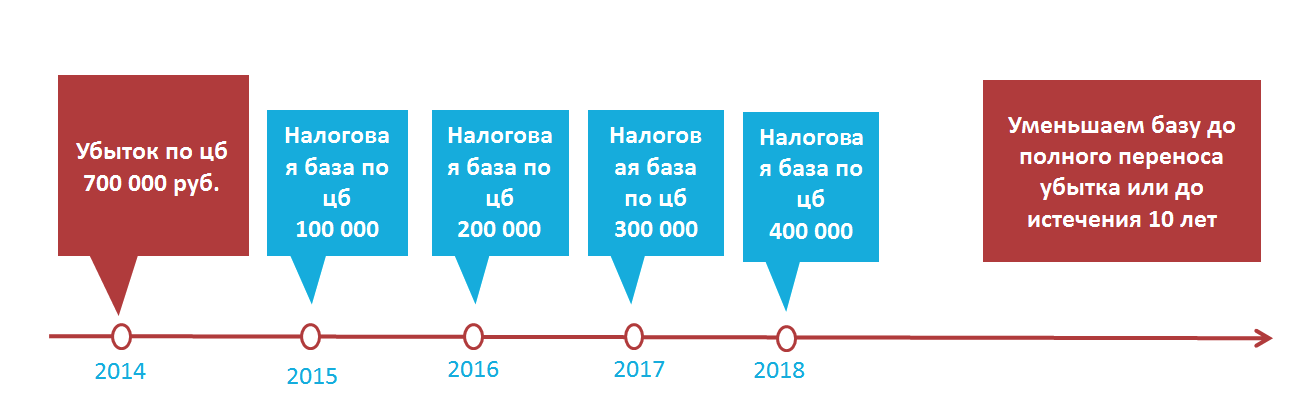

Петров Пётр 2014 год закончил с убытком по операциям с ценными бумагами, которые обращаются на ОРЦБ, в размере 700 000 руб. При этом в последующих годах он получал прибыль по ценным бумагам:

Петру понадобилось четыре года, чтобы полностью перенести убыток, полученный в 2014 году. За 2015 год он сможет вернуть НДФЛ в размере 13 000 руб. (100 000 руб. * 13%), за 2016 — 26 000 руб. (200 000 руб. * 13%), за 2017 — 39 000 руб. (300 000 руб.* 13%), за 2018 год ему вернут 13 000 руб. (100 000 руб. * 13%).

Для получения налогового вычета Петру за каждый прибыльный год, на который он переносит убыток, нужно подать декларацию 3-НДФЛ с комплектом подтверждающих документов. При этом за каждый конкретный год декларацию можно сдать в течение трёх лет:

Если по истечении десяти лет вы не смогли перенести убыток полностью, то оставшуюся часть нельзя будет зачесть, она зависнет.

Если в течение трёх лет вы не успели подать декларацию на вычет, то именно на этот год перенос уже невозможен. Но это не значит, что право на вычет сгорает совсем. Например, убыток за 2014 год переносится на прибыль 2015 года, в этом случае декларацию необходимо представить до конца 2018 года. Если сдать не успели, то в 2019 году вы вправе перенести убыток 2014 года, только на прибыль, которая образовалась 2016, 2017 и/или 2018 году.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

НАЗАД В БУДУЩЕЕ. ОСОБЕННОСТИ ПЕРЕНОСА УБЫТКОВ В 2020 ГОДУ

Понятие «убыток для целей налогообложения прибыли» представлено в п. 8 ст. 274 НК РФ. Это отрицательная разница между доходами и расходами, учитываемыми по правилам гл. 25 НК РФ. Определение базы текущего налогового периода производится с учетом особенностей, установленных ст. 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280, 304 НК РФ и др. Отражение отрицательного результата деятельности организации в декларации по налогу на прибыль действующим законодательством не запрещено. Однако налоговая инспекция относится к таким цифрам с недоверием, считая, что здесь возможно умышленное занижение базы. Как следствие, для проверки законности действий налогоплательщика сотрудники УФНС требуют представить объяснения либо инициируют специальную проверку.

Для того чтобы избежать дополнительных проверок, большинство бухгалтеров и руководителей организаций, обнаружив отрицательный результат в налоговой декларации, решают скрыть его, поскольку способов, как убрать убыток по налогу на прибыль, довольно много. Например, можно уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды.

Между тем данные методы «выравнивания» не являются эффективными и имеют ряд недостатков:

— происходит увеличение разрыва между данными налогового и бухгалтерского учета, что негативно сказывается на учете в целом;

— увеличивается налоговая нагрузка на экономический субъект;

— при переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать базу для расчета НДС и других налоговых обязательств.

Прежде чем уменьшить убытки по налогу на прибыль, следует реально оценить ситуацию и взвесить все за и против. Для того чтобы заранее избежать вопросов и интереса со стороны инспекторов ИФНС, необходимо подготовить пояснительную записку к отчету. В ней необходимо подробно расписать ситуации и обстоятельства, которые стали причинами убыточной деятельности.

При получении убытка база считается равной нулю в том отчетном (налоговом) периоде, когда получен убыток (п. 8 ст. 274 НК РФ). Налоговый кодекс разрешает учесть убытки при расчете налогооблагаемых баз следующих периодов в порядке и на условиях, определенных ст. 283 НК РФ. В силу п. 1 ст. 283 НК РФ организации, понесшие убыток в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

С 1 января 2017 г. по 31 декабря 2021 г. при уменьшении базы на сумму убытка действует ограничение: списать можно не более 50% налоговой базы текущего периода (п. 2.1 ст. 283 НК РФ, в ред. Федерального закона от 29.09.2019 N 325-ФЗ). Напомним, что до 1 января 2017 г. перенос убытков осуществлялся без 50%-ного ограничения, но не более чем на 10 лет вперед. Теперь ограничение по годам снято, но появился предел по сумме.

Перенос убытков нескольких предыдущих налоговых периодов производится в той очередности, в которой они возникали (п. 3 ст. 283 НК РФ). Если налогоплательщик не перенес убыток на ближайший следующий год, то он может перенести его целиком или частично на последующие годы (п. 2 ст. 283 НК РФ).

Не все убытки организация вправе перенести на будущее. Так, при расчете налога на прибыль нельзя переносить на будущее убытки прошлых лет, которые возникли:

— в рамках других налоговых режимов, например при применении ЕСХН, УСН (Письмо Минфина России от 25.09.2009 N 03-03-06/1/617);

— в период, когда организация использовала нулевую ставку налога на прибыль в случаях, установленных п. 1.1, 1.3, 1.9, 5, 5.1 ст. 284 НК РФ;

— от участия в инвестиционном товариществе в налоговом периоде, когда организация присоединилась к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом (абз. 3 п. 1 ст. 283 НК РФ);

— от реализации или иного выбытия акций, долей в уставном капитале, облигаций российских организаций, инвестиционных паев высокотехнологичного (инновационного) сектора экономики (п. 1 ст. 283, ст. 284.2, ст. 284.2.1 НК РФ);

— до использования организацией права на освобождение от уплаты налога на прибыль в связи с приобретением статуса участника проекта «Сколково» (п. 9 ст. 246.1 НК РФ);

— в прошлых налоговых периодах, но были выявлены в текущем отчетном (налоговом) периоде, поскольку учитываются в составе внереализационных расходов по самостоятельному основанию (подп. 1 п. 2 ст. 265 НК РФ).

Ограничение по переносу убытков не распространяется на организации, которые применяют пониженные налоговые ставки по налогу на прибыль. Это, в частности:

— резиденты технико-внедренческих и туристско-рекреационных особых экономических зон, объединенных в кластер (п. 1.2 ст. 284 НК РФ);

— участники некоторых региональных инвестиционных проектов (п. 1.5, 1.5-1 ст. 284 НК РФ);

— участники свободных экономических зон (п. 1.7 ст. 284 НК РФ);

— резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

— участники ОЭЗ в Магаданской области (п. 1.10 ст. 284 НК РФ);

— резиденты ОЭЗ в Калининградской области (п. 6, 7 ст. 288.1 НК РФ).

Если названные организации одновременно ведут деятельность, к которой применяются иные ставки, то к базе от нее необходимо применять 50%-ное ограничение (Письма Минфина России от 06.08.2018 N 03-03-06/1/55305, от 16.11.2018 N 03-03-06/1/82679 и др.).

Для некоторых операций НК РФ установлен специальный порядок учета убытка. Он действует, например, в части убытка от операций с ценными бумагами для организаций, не являющихся профучастниками рынка ценных бумаг. Такие убытки можно погасить только за счет прибыли от операций с теми же видами ценных бумаг (ст. 280 НК РФ).

Статьей 275.1 НК РФ установлен порядок учета убытков от деятельности обслуживающих производств и хозяйств. Здесь для признания убытков необходимо выполнить определенные условия:

— стоимость товаров (работ, услуг), реализуемых налогоплательщиком, осуществляющим деятельность, связанную с использованием объектов обслуживающих производств и хозяйств, соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, осуществляющими аналогичную деятельность, связанную с использованием таких объектов;

— расходы на содержание объектов жилищно-коммунального хозяйства, социально-культурной сферы, а также подсобного хозяйства и иных аналогичных хозяйств, производств и служб не превышают обычных расходов на обслуживание аналогичных объектов, осуществляемое специализированными организациями, для которых эта деятельность является основной;

— условия оказания услуг, выполнения работ налогоплательщиком существенно не отличаются от условий оказания услуг, выполнения работ специализированными организациями, для которых эта деятельность является основной.

Если одновременно все условия признания убытка выполняются, то всю его сумму можно учесть в текущем отчетном (налоговом) периоде в базе по основной деятельности (Письмо Минфина России от 27.07.2016 N 03-07-11/43854).

Если не выполняется хотя бы одно из указанных условий, то убыток от деятельности, связанной с использованием объектов обслуживающих производств и хозяйств, организация вправе перенести на срок, не превышающий 10 лет, и направить на его погашение только прибыль, полученную при осуществлении указанных видов деятельности (ст. 275.1 НК РФ).

Перенос убытков при реорганизации

В случае прекращения организацией деятельности по причине реорганизации организация-правопреемник вправе уменьшать базу в порядке и на условиях, которые предусмотрены ст. 283 НК РФ, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Из положений ст. 50 НК РФ следует, что на правопреемника реорганизованного юридического лица возлагается обязанность по уплате налогов. С указанной обязанностью корреспондирует право налогоплательщика-правопреемника, предусмотренное п. 5 ст. 283 НК РФ, на уменьшение базы на сумму убытков, полученных реорганизуемой организацией до момента реорганизации.

Специалисты Минфина России не возражают против заявления правопреемником в декларациях по налогу на прибыль убытка, полученного правопредшественником (Письма от 30.03.2016 N 03-03-06/1/17811, от 14.07.2016 N 03-03-06/2/41235).

Как показывает анализ арбитражной практики, налоговые органы в некоторых случаях не разрешают реорганизованным организациям переносить убытки на будущее по причине получения необоснованной налоговой выгоды. Между тем суды против такого подхода. Примером может служить спор между организацией и налоговым органом, рассмотренный в Постановлении АС Волго-Вятского округа от 13.02.2019 по делу N А17-2486/2017.

Изменениями, внесенными Федеральным законом от 29.09.2019 N 325-ФЗ, с 1 января 2020 г. вводится следующая оговорка: такое право, установленное п. 5 ст. 283 НК РФ, не действует, если налоговая проверка выявила, что учет убытков является основной целью реорганизации с целью минимизации налогов. В этом случае правопреемнику откажут в признании накопленных убытков реорганизуемых организаций. Иначе говоря, нельзя присоединять убыточные организации только для того, чтобы уменьшить собственные налоги.

Примечание. Как отражать переносимый убыток в декларации

Форма декларации по налогу на прибыль утверждена Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

По строке 140 указывается база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей базу текущего налогового периода. Показатель по строке 140 равен показателю строки 100 «Налоговая база» листа 02. Если показатель строки 100 листа 02 имеет отрицательное значение, то по строке 140 отражается нуль. По строке 150 Приложения N 4 к листу 02 отражается сумма убытка, на которую налогоплательщик уменьшает базу текущего налогового периода. Показатель по строке 150 (включая учтенные убытки из указанных по строке 135) определяется с учетом ограничения, установленного п. 2.1 ст. 283 НК РФ (п. 9.4 Порядка). Далее по строкам приводится расшифровка.

По строке 151 указывается убыток по операциям с обращающимися ценными бумагами, учтенный в составе показателя строки 150, но не более 20% суммы убытка по строке 135.

Показатель по строке 150 переносится в строку 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период» листа 02 декларации. В декларациях за полугодие и 9 месяцев убыток также показывают в этой строке, но Приложение N 4 не заполняют.

При составлении годовой декларации заполняют строки 160 и 161 (п. 9.5 Порядка).

По строке 160 остаток неперенесенного убытка определяется как разность суммы строк 010, 136 и строки 150. Если в истекшем налоговом периоде, за который представлена декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатели строк 010, 136 и сумму убытка истекшего налогового периода. Она определяется как разность показателя строки 060 листа 02 и доходов, включенных в показатель строки 070 листа 02 (по которым база исчислена отдельно и налог удержан по ставке, отличной от установленной п. 1 ст. 284 НК РФ), скорректированная на положительные величины показателей строк 100 листов 05 и строки 530 листа 06.

Показатель строки 161 определяется как разность показателей строк 136 и 151.

Показатель строки 010 определяется как разность показателей строк 160 и 161.

Сумма убытка истекшего налогового периода указывается последней в перечне лет, за которые получены убытки.

Убытки инвестиционного товарищества

В соответствии с п. 1.1 ст. 283 НК РФ перенос на будущее убытков, полученных налогоплательщиком от операций в рамках инвестиционного товарищества, осуществляется с учетом п. 4 ст. 278.2 НК РФ. В нем сказано, что база по доходам, полученным участниками договора инвестиционного товарищества, определяется раздельно по следующим операциям в рамках инвестиционного товарищества:

— с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

— с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

— с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг;

— с долями участия в уставном капитале организаций;

— по прочим операциям инвестиционного товарищества.

Отдельно остановимся на убытках инвестиционных товариществ в части операций, представленных в п. 4 ст. 278.2 НК РФ. Такие убытки распределяются между участниками договора инвестиционного товарищества пропорционально установленной этим договором доле участия каждого из них в прибыли и учитываются по правилам ст. 278.2 и 283 НК РФ (Письма Минфина России от 19.11.2018 N 03-03-06/1/83169, от 18.01.2019 N 03-03-06/1/2327).

Убытки от участия в инвестиционном товариществе, полученные в налоговом периоде, в котором организация присоединилась к ранее заключенному другими участниками договору (в том числе в результате уступки прав и обязанностей по договору иным лицом), на будущее не переносятся.

Полученный убыток необходимо подтвердить документами (п. 1 ст. 252 НК РФ). Данные бухгалтерского и налогового учета, а также другие документы, необходимые для исчисления и уплаты налогов, в том числе подтверждающие получение доходов, осуществление расходов (для организаций и предпринимателей), а также уплату (удержание) налогов, налогоплательщик обязан хранить в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ). Документы, подтверждающие объем убытка, налогоплательщик должен хранить в течение всего срока уменьшения базы текущего налогового периода на суммы ранее полученных убытков (п. 4 ст. 283 НК РФ).

Необходимы ли первичные документы, если размер убытка подтвержден результатами налоговой проверки, НК РФ не разъясняет. Но многочисленные судебные процессы подтверждают, что необходимо хранить первичные документы, подтверждающие факт получения убытка (Определения ВС РФ от 19.01.2018 N 304-КГ17-21192 по делу N А27-23021/2016, от 21.02.2018 N 303-КГ17-23015 по делу N А37-2539/2016 и др.).

Целью выездной налоговой проверки является контроль за соблюдением организацией законодательства РФ о налогах и сборах (п. 2 ст. 87 НК РФ). В ходе мероприятий налогового контроля инспекция вправе проверить обоснованность убытка, учтенного при исчислении базы по налогу на прибыль за налоговый период, охватываемый выездной налоговой проверкой. Данное право налогового органа не ставится законодательством РФ о налогах и сборах в зависимость от того, был ли охвачен период, в котором организацией получен убыток, проведенной ранее выездной налоговой проверкой.

Арбитры указывают, что специальная норма ст. 283 НК РФ не содержит каких-либо исключений и условий, при соблюдении которых убыток считается подтвержденным, кроме случая его документального подтверждения налогоплательщиком в периоде уменьшения базы текущего налогового периода (Постановление АС Московского округа от 09.06.2018 по делу N А40-130944/2017 (Определением ВС РФ от 21.11.2018 N 305-КГ18-14609 отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии ВС РФ)). В Определении ВС РФ от 16.03.2018 N 305-КГ17-19973 арбитры отметили, что довод организации относительно факта проверки одного налогового периода дважды до назначения повторной выездной проверки и ненахождения ошибок в отраженных сведениях, что свидетельствует об отсутствии нарушений, является неправомерным и противоречащим действующему законодательству.

При таких обстоятельствах организация обязана представить документы, подтверждающие наличие убытка, а специалисты налоговых органов должны их проверить независимо от ранее проведенных проверок за период, в котором сформировался перенесенный убыток. Его объем подлежит проверке налоговыми органами в любом случае и не может подтверждаться ранее состоявшимися налоговыми проверками.