Как распоряжаться деньгами ООО и ИП, чтобы не заблокировали счет

«Бизнес мой, значит и деньги мои, трачу как хочу» — это ошибочное убеждение дорого обошлось многим предпринимателям. Даже ИП при определенных условиях могут заблокировать счет, а учредитель ООО вообще не имеет права просто так отправить часть выручки себе на карту.

В этой статье мы разобрались с тем, кто и на что может тратить деньги компании, как законно забрать деньги с ООО, что можно купить на деньги ООО и какие санкции предусмотрены за нарушение законного порядка вывода средств.

Кому принадлежат деньги бизнеса

Деньги ООО принадлежат компании как юридическому лицу, а не директору или учредителям. Чтобы получить свою долю прибыли или снять наличные со счета, нужно придерживаться установленного законом порядка, иначе у налоговой возникнут вопросы.

У ИП все проще: деньги принадлежат предпринимателю. Он вправе забрать их в любой момент и использовать на свое усмотрение, но и тут есть ограничения.

На что можно тратить деньги с предпринимательского счета

На что можно потратить деньги ООО

Все расходы ООО должны быть обоснованы, то есть, иметь отношение к его деятельности. Вы можете оплатить деньгами фирмы:

За счет перечисленных расходов можно уменьшить налогооблагаемую базу, но важно хранить все чеки и накладные.

Доверьте бухучет Фингуру и сосредоточьтесь на развитии своего бизнеса. Мы знаем, как распоряжаться деньгами ИП и ООО, чтобы избежать налоговых проверок и блокировки счетов.

На что можно потратить деньги ИП

Индивидуальный предприниматель может свободно тратить деньги с расчетного счета на любые нужды.

Как законно получить деньги с расчетного счета ООО или ИП

Расчетный счет ООО

Закон позволяет снять наличные на хозяйственные нужды ООО с расчетного счета при условии соблюдения кассовой дисциплины ( указание Центробанка от 11 марта 2014 г. № 3210-У ). Директор или главный бухгалтер должны заполнить платежное поручение или чековую книжку, а потом оприходовать деньги в кассу компании по приходно-кассовому ордеру. Придется заплатить банку комиссию в размере до 10% от суммы.

Деньги из кассы, как и средства со счета, собственник не может использовать в личных целях. Есть два легальных способа передать деньги ООО учредителю:

Оба способа связаны с уплатой дополнительных налогов. Это не считается двойным налогообложением, потому что с доходов организации налоги платит юридическое лицо, а с зарплаты или с дивидендов — физическое.

Другие легальные способы выдать учредителю деньги с расчетного счета ООО:

Больше о том, как забрать деньги с ООО и ничего не нарушить, читайте в статье «Как снять деньги с расчетного счета ООО: инструкция для собственника».

Расчетный счет ИП

Если вы зарегистрированы как индивидуальный предприниматель, то можете тратить деньги с расчетного счета на любые нужды.

Как легально забрать деньги со счета ИП

Есть три способа вывести деньги с расчетного счета ИП:

Вы также можете расплачиваться за личные покупки бизнес-картой — это разрешено.

Как не нужно делать

Чтобы распоряжаться прибылью ИП, не нарушая закон, изучите наш бесплатный чек-лист «Как вывести деньги с расчетного счета ИП»!

Ответственность за нарушение законного порядка вывода средств

Все снятия денег и оплаты со счета ООО должны быть обоснованы и подкреплены документами. ИП тоже необходимо придерживаться определенного порядка снятия средств, иначе может заинтересоваться налоговая или банк посчитает ненадежным контрагентом и заблокирует счет.

По какой причине банк может заблокировать счет ООО или ИП

Если сотрудникам банка что-то не понравилось, они имеют право на время заморозить счет и проверить вашу деятельность. Придется предоставить документы, подтверждающие, что все операции законны, после чего вам вернут доступ к деньгам.

Заблокировать счет может не только банк, но и налоговая. О том, почему так происходит, можно ли пользоваться «замороженными» деньгами и как все исправить, наша статья «Блокировка расчетного счета налоговой или банком: как не лишиться доступа к деньгам фирмы».

Чтобы избежать налоговых проверок и блокировки счетов, доверьте бухучет нам!

Ответственность за нарушение правил распоряжения деньгами фирмы

Главное правило при оплате с расчетного счета ООО — храните первичные документы, подтверждающие покупку. И будьте готовы объяснить инспекторам, какое отношение расходы имели к деятельности фирмы. Если их сочтут необоснованными, то доначислят налоги и сборы.

ИП, применяющему режим УСН 15%, нужно иметь под рукой документы, касающиеся расходов на бизнес-цели. Личные покупки налоговой обычно не интересны.

Резюме

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Фингуру — чат-бухгалтерия, поэтому все процессы сосредоточены в мобильном приложении. В нем есть чат для общения с бухгалтером и пересылки документов, бот, который круглосуточно выполняет типовые задачи вроде оформления отпусков, архив первичных документов и база сданных отчетов. После очередного обновления добавился новый раздел — Аналитика.

Полный список доступных отчетов с примерами найдете в нашей новой статье.

В этой статье мы рассказали о том, на что обратить внимание при выборе платежной системы для интернет-магазина. Узнайте, какие пункты договора нужно изучить особо тщательно и как самостоятельно проверить поставщика услуг.

Куда можно потратить деньги со счета ООО

Иногда можно оплатить со счета компании новый айфон, а потом подарить его любимой дочке. Или купить кофемашину жене на день рождения. Или канцтовары к началу нового учебного года приобрести. Или. НЕЛЬЗЯ?

Читайте в нашей статье, на что можно тратить деньги ООО, чтобы не было вопросов со стороны налоговой.

На что можно тратить деньги ООО

Пример. Павел — владелец пиццерии, которая оформлена как ООО. Если Павел покупает с расчетного счета компании кроватку и коляску для своего новорожденного сына, то при проверке налоговой Павел вряд ли сможет объяснить, для чего пиццерии нужны эти товары. А вот если Павел будет закупать стульчики для маленьких посетителей, которые приходят вместе с родителями, — это расходы логичные и к ним претензий не возникнет.

Куда потратить деньги ООО с расчетного счета

Как делать нельзя

Поездки за счет компании

Если же директор едет не в туристическую поездку, а на семинар для развития бизнеса или обучение, то это уже не его доходы, а командировка. И в такой ситуации можно оплатить расходы со счета ООО, оформив необходимые документы — договор на обучение, приказ о направлении работника и т.д.

Почему это выгодно

Последствия неправильной траты денег

Итоги

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

На что можно расходовать наличную выручку — практические примеры

Принято считать, что ИП может расходовать полученные им деньги так, как захочет, а организация в движении налички ограничена. Но существует Указание ЦБ от 09.12.2019 № 5348-У, которое на самом деле распространяется и на предпринимателей тоже. Давно в него заглядывали? Вот и давайте посмотрим — на что действительно можно тратить деньги, не относя их в банк, а что категорически под запретом.

Выручка в кассу может поступать: за продажу товаров, оказание услуг или выполнение работ. Хотя сейчас многие покупатели рассчитываются картами, но наличные тоже в ходу, даже контрагенты — те же организации — отправляют своих подотчетных лиц оплачивать покупки наличными, а предприниматели предпочитают наличку безналу.

На что же можно потратить выручку прямо из кассы:

«возврат денежных средств за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги. »

При этом покупатель может не иметь уже карты, закрыть ее, потерять, да и просто отказаться предъявлять и потребовать возврата наличными. И закон (да и суд в случае чего) будет на его стороне.

Тут можно понять обе стороны — покупателю надо вернуть средства так, как ему удобнее и быстрее (а получить деньги здесь и сейчас проще, чем ждать перевода в банк). А продавцу нужно соблюсти указания ЦБ и не получить обвинения в обналичке.

Никаких ограничений в суммах по этим пунктам нет, причем неважно, кто участвует а расчетах — ИП, организации или физлица.

Далее в списке еще фигурируют займы. С ними давайте разберемся поподробнее.

Как выдать или вернуть заем в кассу

Для некоторых организаций действуют особые правила (оно и понятно: основа их деятельности — предоставление денег в долг).

Что касается обычных организаций, которые не относятся к кредитным кооперативам, ломбардам или МФО, то они также могут выдавать и получать займы из кассы, но при соблюдении нескольких правил:

Эти правила распространяются на все платежи по договорам — не только на основную сумму долга, но и на проценты, пени или неустойки.

Пример: Учредитель выдал организации займ на сумму 500 000 рублей, перечислив ее на расчетный счет со своего счета в банке. В ежемесячный платеж по займу входят — 50 000 рублей — сумма основного долга и 2 000 рублей — проценты. Первые 52 000 рублей организация выплатила учредителю из кассы, предварительно сняв деньги с расчетного счета компании. Следующий платеж из кассы составил — 48 000 рублей (52 000 + 48 000 = 100 000) в счет основного долга. Оставшуюся сумму — 4 000 рублей организация перевела на счет учредителя и в дальнейшем она может возвращать займ и проценты по нему только безналично.

Казалось бы — зачем? Мы же не применяем ее, когда выдаем подотчетные средства или зарплату, зачем тогда ее использовать для займов.

Но дело в том, что играет роль цель получения или возврата заемных средств.

Пример: сотруднику ООО директор решил предоставить займ для ремонта дома. С расчетного счета была снята и выдана сотруднику сумма 200 000 рублей. В течение года сотрудник возвращал заем равными частями с процентами в кассу организации. Чеки онлайн-кассы не пробивались.

В письме ФНС от 19.10.2018 № ЕД-4-20/20518@ налоговики объяснили, что в случае, когда покупатель (заказчик) рассчитывается за товары (работы., услуги) не сразу, а по частям или оплачивает покупку не в момент ее получения, а позднее, то это тоже считается займом.

Пример: организация купила у предпринимателя грузовой автомобиль, стоимость машины — 600 000 рублей выплачивается частями, в течение полугода. Выплаты компания производит через подотчетное лицо, которое рассчитывается наличными. Предприниматель в течение 6 месяцев принимал платежи, каждый раз пробивая чек. И. нарушил закон. Заметили? ИП имел право принимать наличными сумму, не более 100 тысяч рублей (помните, про ограничения расчетов между юрлицами и ИП).

На что нельзя тратить наличные из выручки:

Еще хочется напомнить о контроле за наличными расчетами. В 2021 году действуют новые правила. По наличным операциям в сумме свыше 600 00 рублей банк вправе потребовать подтверждающие документы, а также он сообщит о них в Росфинмониторинг. Причем под надзор попадают вообще все операции независимо от того с чем они связаны — с основной деятельностью или отклоняются от привычного курса.

Банк также вправе требовать у вас отчетность, сведения об уплате налогов (если вы их совершаете с другого счета) и другие документы.

Проще всего, если документы и отчетность у вас электронные. Т. к. в этом случае достаточно их скачать и переслать в банк.

Астрал Отчет 5.0 — сдавайте электронную отчетность с космической скоростью через удобный веб-сервис.Отчеты во все контролирующие органы, проверка перед отправкой, контроль за поступлением и ответом на требования.

Не забудьте, что вам потребуется оформить электронную подпись. Астрал-ЭТ — это быстрое получение ЭЦП (весь процесс оформления займет не больше одного рабочего) и широкая линейка тарифных планов для ИП и организаций.

А с контрагентами электронный документооборот поможет организовать Астрал.ЭДО — быстрый старт в работе и возможность отслеживать обмен документами сразу по всем организациям, если у вас группа компаний.

Как в 2021 году законно выводить денежные средства с расчетного счета ООО?

Прибыль юридического лица кардинально отличается от прибыли ИП. Учредители компании не могут распоряжаться ее финансами как личными средствами — сначала их нужно вывести из ООО. Разберем, какие существуют полностью легальные способы получения наличных средств без использования схем с фиктивными предприятиями.

Выплата дивидендов

После уплаты всех налогов в конце периода (полгода, год или квартал) предприятие имеет право распределить чистую прибыль между участниками ООО. Если у компании только один учредитель, то он получает всю прибыль единолично.

Такой способ вывода денег абсолютно легален, но не очень выгоден — с перечисленных дивидендов нужно будет выплатить НДФЛ 13%, несмотря на то что предприятие уже уплатило налог на прибыль в соответствии со своей системой налогообложения. К тому же, если ООО было убыточным в прошедший период, то и распределение прибыли становится невозможным.

Компания на ОСНО получила прибыль в размере 500 000 рублей. Из этой суммы был уплачен налог на прибыль 20%, после чего осталось 400 000 рублей. После перечисления этих средств учредителю был удержан НДФЛ 13%, в итоге из 500 000 рублей собственник бизнеса получил всего 348 000 рублей, а 152 000 рублей ушли в бюджет.

Заключение трудового договора с учредителем

Для применения этого способа учредитель должен официально работать в своей компании, наравне с другими сотрудниками получать заработную плату и другие выплаты. С одной стороны, это не слишком выгодно — с зарплаты необходимо удерживать НДФЛ, перечислять страховые взносы. С другой — компания на ОСНО или УСН «Доходы минус расходы» может включать зарплату и страховые взносы в расходы и таким образом уменьшать налоги.

Однако стоит учитывать, что фиктивное трудоустройство учредителя только для вывода средств со счета компании — опасное дело. Предприятие обязано иметь доказательства, что человек в самом деле работает и имеет соответствующие должностные обязанности.

Оплата услуг ИП за управление компанией

Еще один способ вывести деньги на личный счет учредителя — получить их в качестве оплаты услуг по управлению своей же компанией. По закону, ООО может нанять для управленческих функций физлицо, ИП или другую компанию. Самый выгодный вариант — заключить договор на оказание услуг с ИП на УСН «Доходы», тогда можно не только избежать переплат по налогам (6% с дохода вместо НДФЛ 13%), но и хорошо сэкономить. Очень важно, чтобы ИП не был аффилирован с собственниками бизнеса (примечание редакции).

Организация на ОСНО оплатила ИП-управляющему на УСН «Доходы» 200 000 рублей за его услуги согласно договору. Из этой суммы управляющий оплатил налог 200 000 рублей х 6% = 12 000 рублей. «Чистыми» осталось 188 000 рублей.

Далее эти 200 000 организация включила в расходы и таким образом уменьшила налогооблагаемую базу на 200 000 рублей х 20% = 40 000 рублей. При других комбинациях налоговых систем предпринимателя-управляющего и компании этот способ также очень выгоден.

В законе нет запрета на применение данного вывода средств, но по причине часто фиктивных услуг учредителя ФНС внимательно следит за такими договорными отношениями. Чтобы сотрудничество ООО с ИП налоговиками не было признано обычными трудовыми отношениями, а компания не попала под штрафные санкции, следует:

Договор с ИП можно заключить не только на управленческие функции, но и на передачу интеллектуальных прав, аренду имущества и др. Важно чтобы любой вывод средств был документально обоснован, а у организации наблюдался рост финансовых показателей. Тогда ФНС не заподозрит руководство ООО в уклонении от уплаты налогов.

Выдача возвратного займа

Организация может выдавать займы своим сотрудникам, в том числе и учредителю. При этом стороны сами должны утвердить процентную ставку, срок возврата и сумму.

После получения процентов по займу компания должна будет выплатить с них налог, так как это считается доходами предприятия. Чтобы заемщику не нужно было отдавать заем, ООО может простить долг, заключив соответствующий договор. В этом случае должник обязан будет уплатить налог в размере 13% от невозвращенной суммы как с дохода физического лица.

Выдача средств под отчет

Это не универсальный способ получения наличных средств, а скорее возможность покрыть небольшие расходы учредителя средствами компании. Все траты обязательно нужно подкреплять документами — чеками, актами, накладными, др.

Использование подотчетных средств и представительские расходы возможны в таких случаях:

Все документы, доказывающие направленность этих трат на повышение прибыльности бизнеса, нужно собирать и хранить. Поскольку такие затраты уменьшают налогооблагаемую базу, то ФНС пристально следит за целесообразностью подобных расходов.

Способы снятия наличности со счета ООО

Существует всего два таких способа: чек и банковская бизнес-карточка. Чтобы обналичивать средства со счета организации с помощью чека, нужно:

Чек имеют право подписывать и обращаться с ним за обналичиванием только те сотрудники, данные которых прописаны в этом документе. Кассир банка должен будет сверить подпись на чеке с образцами, предоставленными руководством компании при открытии счета.

Получение средств с корпоративной карты будет гораздо проще — нужно воспользоваться банкоматом для снятия и терминалом для пополнения.

Правила снятия денег со счета ООО

Чтобы избежать проблем с ФНС и не привлечь к себе внимания контролирующих органов, нужно:

Все перечисленные выше способы вывода денег со счета ООО — абсолютно рабочие и проверены на практике, а их использование не противоречит действующему законодательству. Разумеется, применение «теневых» схем обналичивания будет гораздо выгоднее, но повлечет за собой серьезные обвинения по различным «тяжелым» статьям — так как по факту, это уклонение от уплаты налогов.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

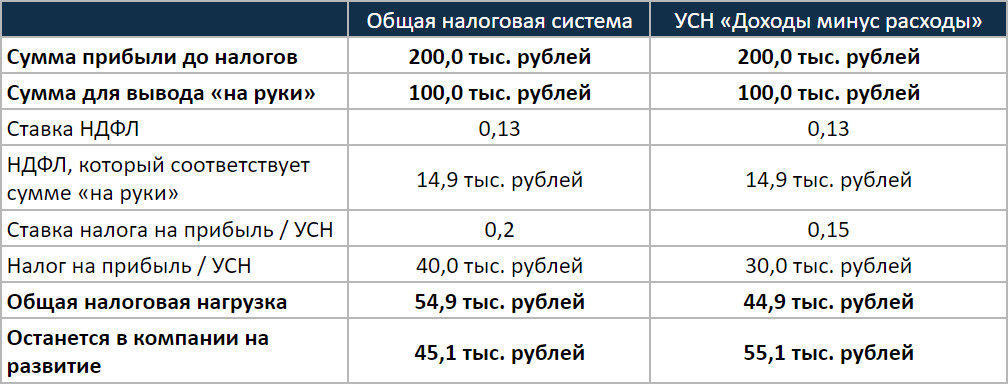

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № 14-ФЗ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.