Анализ бухгалтерского баланса предприятия: увеличение запасов, активов и дисбаланс

Бухгалтерия любого предприятия всегда должна быть точной и сбалансированной. Анализ бухгалтерского баланса является надежным способом привлечь хорошего инвестора. Именно он показывает уровень привлекательности финансовой деятельности, ее платежеспособность, кредитоспособность.

Для чего необходим бухгалтерский баланс?

Активы компании всегда должны быть под контролем. Что может поведать бухгалтерская отчетность:

Данные факторы в целом считаются позитивными, ведь такие показатели в среднесрочной перспективе должны дать неплохой доход. Результатом становится большой объем производства, на результаты деятельности которого есть существенный спрос. Такая ситуация возможна при большом заказе в долгосрочной перспективе.

В тоже время опасения у инвестора могут вызвать следующие факторы:

О чем говорит увеличение внеоборотных активов?

Внеоборотные активы нужны предприятию для того, чтобы видеть реальную цену определенного имущества компании. Как правило, они включают в себя:

Снижение внеоборотных активов говорит о положительных и отрицательных моментах. Стоит детально смотреть баланс и понимать, в результате чего это произошло. Например, если была уменьшена расходная часть, то предприятие могло это сделать с целью понижения уровня риска.

Дисбаланс

Особое внимание инвестор должен обратить на ситуацию, при которой внеоборотных активов больше, чем оборотных. Данный факт распространен в среде начинающих предприятий, которые вначале пытаются закрепить все внеоборотные активы, и лишь затем поднимать оборотные. Если на предприятии дисбаланс просматривается в долгосрочном периоде, то его развитие минимально и серьезно подвержено стагнации вследствие политических, экономических и юридических факторов.

О чем говорит увеличение запаса в балансе?

Стоит заметить, что в такой ситуации увеличение валюты и запасов в балансе говорит о исключительно рациональном подходе к управлению активами.

Подведем итоги

Рост долгосрочных финансовых вложений говорит о удачно сделанной инвестиции. Поэтому каждый человек, который дорожит своими деньгами, прежде всего, должен провести анализ бухгалтерского баланса того предприятия, в которое собирается вкладываться.

О чем говорит увеличение оборотных активов в балансе?

Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Может ли безвозмездный вклад увеличить оборотные активы предприятия? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О чем свидетельствует уменьшение оборотных активов?

Уменьшение оборотных активов говорит тоже о неоднозначных изменениях, происходящих в финансовом состоянии фирмы. Рассмотрим наиболее вероятные случаи снижения каждого элемента структуры средств в обороте и их влияние на результат деятельности предприятия.

1. Уменьшение запасов и сырья, а также товаров и готовой продукции может указывать на сворачивание производства, нехватку оборотных средств или неудовлетворительную работу отдела снабжения.

2. Снижение дебиторской задолженности рассматривается в общем как положительное явление. Но правильно будет оценивать его в связи с объемом выручки:

3. Уменьшение объемов денежных средств может поставить предприятие в состояние неплатежеспособности и невозможности вовремя рассчитаться по обязательствам. Сам по себе данный факт, конечно, негативный. Однако он чаще всего является следствием обстоятельств, которые мы рассмотрели выше:

Итоги

Из вышесказанного можно сделать вывод, что оборотных средств по каждому виду должно быть определенное количество, необходимое для эффективного функционирования бизнеса. То есть должна существовать оптимальная норма, показатели выше или ниже которой будут негативно сказываться на состоянии предприятия.

Нельзя однозначно сказать, является ли увеличение оборотных активов положительной тенденцией, без детального рассмотрения изменения составляющих элементов. Анализ и оценку состояния средств в обороте предприятия следует проводить с учетом особенностей деятельности организации, чтобы вовремя принять необходимые управленческие решения.

Как провести экспресс-оценку финансовой отчетности

Дмитриева Елена, финансовый директор компании ООО «ТК ГАРД»

Финансовые директора в своей работе постоянно сталкиваются с финансовой отчетностью других фирм, и часто бывает что на основании имеющихся данных нужно принять решение о дальнейшем взаимодействии с той или иной компанией. Цель анализа финансовой отчетности сторонней компании состоит в оценке ее кредитоспособности, платежеспособности и инвестиционной привлекательности. Эта информация необходима как для оценки рисков компаний-контрагентов, так и для первичного отбора компаний для возможного слияния.

Основной особенностью экспресс-анализ является то, что он применяется в условиях ограниченной первичной информации и ограниченных временных рамках. Несмотря на то, что любой бухгалтерской отчетности присущи определенные ограничения, нам часто доступна только информация, содержащаяся в форме №1 (бухгалтерский баланс) и форме №2 (отчет о прибылях и убытках) бухгалтерской отчетности.

В нашем распоряжении есть годовой бухгалтерский баланс (таблица №1)и отчет о прибылях и убытках (таблица №2) компании Дельта. Цель нашего анализа — определить насколько велики риски сотрудничества с данной компанией, при включении ее в состав нашей группы.

Насколько могут быть полезны для нас данные бухгалтерской отчетности и какие выводы о компании на основании имеющихся в этих 2-х формах данных мы можем сделать.

Выявление проблемных статей

До момента начала любых расчетов давайте просто посмотрим на статьи отчетности, и проведем визуальное сравнение данных текущего периода с прошлым и выявим проблемные статьи.

Раздел/статья

Выводы

Увеличение числового показателя

Уменьшение числового показателя

Скорее всего это свидетельствует о приобретении имущества или осуществления инвестиций в строительство. Если по какой-либо из статей данного раздела произошло значительное увеличение необходимо обратить внимание на статьи обязательств с целью установить за счет каких средств (собственных/заемных (долгосрочных или краткосрочных)) были осуществлены эти капвложения.

Снижение может означать как продажу основных средств, так и начисление амортизации, то есть физическое устаревание основных производственных фондов.

Если в составе внеоборотных активов присутствует незавершенное строительство, нужно учитывать что эти активы могут иметь ценность только в том случае, если инвестиции в строительство будут продолжены. Если из-за кризиса инвестиции будут заморожены, реальная стоимость этих активов будет значительно ниже балансовой.

Обратимся к нашему примеру, как мы видим раздел внеоборотных активов представлен статьей «основные средства», за год значение статьи уменьшилось незначительно, на основании этого можно сделать вывод, что скорее всего компания не покупала новых и не продавала старые основные средства, а снижение произошло в результате начисления амортизации по действующим основным средствам.

Большое количество запасов и их ежегодный рост может свидетельствовать о затоваривании.

Регулярное уменьшение запасов может свидетельствовать как о снижении деловой активности, то есть сворачивании деятельности, так и о нехватке оборотных средств для закупки необходимого количества запасов.

Во втором разделе баланса необходимо обратить внимание на такую статью, как НДС по приобретенным ценностям. Если сумма налога, отраженная по данной статье достаточно большая и продолжает увеличиваться, то велика вероятность того, что у компании существуют какие-то причины на уменьшение налоговых платежей (непредъявление НДС к возмещению из бюджета). Этими причинами могут быть: неудовлетворительная организация документооборота в компании, низкое качество налогового учета, закупка товара (продукции) по завышенным ценам или у неблагонадежных поставщиков. Налоговые риски такой компании следует считать высокими.

Если увеличение дебиторской задолженности связано с ростом продаж, то можно сделать вывод, что рост выручки компании был обеспечен изменением кредитной политики компании – увеличением срока предоставления товарного кредита.

Если увеличение происходит на фоне снижения выручки, то можно сделать вывод о том, что несмотря на изменение кредитной политики в лучшую для клиентов сторону, компании не удалось удержать своих покупателей. Это свидетельствует о повышении операционных рисков компании.

Если уменьшение по этой статье происходит на фоне увеличения выручки, то можно сделать вывод о том, что покупатели компании стали раньше оплачивать свои счета, то есть произошло сокращение дней отсрочки или часть товара оплачивается по предоплате ( и покупатели приняли это изменение кредитной политики). Если же выручка компании уменьшилась, то соответственно уменьшилась и задолженность покупателей.

В составе дебиторской задолженности также могут присутствовать выплаченные авансы, связанные со строительством или приобретением основных средств, то есть такая «дебиторка» в будущем превратиться или в основные средства или в незавершенное строительство, но никак не в денежные средства.

Как увеличение, так и уменьшение числового показателя по данной статье не позволяет нам сделать каких-либо значимых выводов.

Посмотрим на второй раздел нашего баланса. Наиболее значительную сумму составляют запасы, их стоимость увеличилась. Так как мы не можем сказать хорошо это или плохо необходимо продолжить дальнейший анализ по этой статье, то есть провести вертикальный анализ и рассчитать коэффициент оборачиваемости. Непредъявленный к вычету налог на добавленную стоимость на конец года составил более 17 миллионов рублей, и по сравнению с прошлым периодом эта сумма увеличилась, на основании этого можно сделать вывод о наличии у компании налоговых рисков. Дебиторская задолженность увеличилась на фоне снижения выручки. Необходим дальнейший анализ по этой статье.

Как правило, изменение по этой статье происходит лишь в том случае, если имела место перерегистрация компании, связанная с увеличением/уменьшением уставного капитала по каким-либо причинам ( в том числе смена собственника).

Нераспределенная прибыль (непокрытый убыток).

На данном этапе анализа смотрим на наличие суммы по этой статье, если отражен убыток, то эту статью относим к проблемной. Для более детального анализа данных, представленных в балансе недостаточно.

У анализируемой нами компании уставный капитал не изменился; сумма нераспределенной прибыли увеличилась, значит увеличился и собственный капитал компании.

На основании баланса мы можем констатировать наличие краткосрочных или долгосрочных займов у компании, увеличилась их сумма или снизилась. Для каких-либо выводов об обоснованности привлечения кредитных ресурсов и их эффективности на данном этапе информации недостаточно.

Краткосрочные заемные средства анализируемой нами компании увеличились.

Анализируем по видам задолженности.

Увеличение задолженности перед поставщиками может свидетельствовать как о задержке платежей, то есть о нарушении компанией своих обязательств по платежам, так и о наличии договоренностей на увеличение сроков отсрочки в результате сохранения объемов закупок, оплаты в срок, наличии хороших взаимоотношений.

Увеличение задолженности перед налоговыми органами может свидетельствовать о повышении налогового риска компании.

Уменьшение «кредиторки» может свидетельствовать как о более жесткой кредитной политике поставщиков, так и досрочном выполнении компанией своих платежных обязательств.

Снижение задолженности по налоговым платежам показывает как своевременность выполнения налоговых обязательств, так и меньшее начисление налогов в следствие снижения деловой активности.

Кредиторская задолженность анализируемой компании выросла, в основном это произошло за счет увеличения задолженности перед поставщиками, а также увеличения налоговых обязательств. Увеличение кредиторской задолженности произошло на фоне увеличения запасов компании. На основании этого можно сделать предварительный вывод о том, что скорее всего приобретенные запасы были куплены с отсрочкой платежа и срок оплаты на момент составления отчетности не наступил. Для более полного анализа необходимо посмотреть изменение структуры обязательств, то есть просчитать долю кредиторки и проанализировать оборачиваемость. То есть для более обоснованных выводов по финансовому состоянию компании нам необходим вертикальный анализ и анализ коэффициентов.

Данные баланса позволяют также предварительно оценить платежеспособность компании на отчетную дату. Для этого сопоставим стоимость оборотных средств с величиной краткосрочных обязательств (722426-694696=27730), полученный результат можно назвать «запасом прочности» фирмы по платежеспособности.

Вертикальный и горизонтальный анализ

При анализе формы 2 лучше прибегнуть к горизонтальному и вертикальному анализу. Горизонтальный анализ подразумевает сравнение каждой статьи с предыдущим периодом Вертикальный анализ касается структуры финансовых показателей с выявлением влияния каждой статьи на результат.

Необходимо обратить внимание на следующие моменты: если увеличилась выручка, то увеличение себестоимости реализованных товаров (продукции) – нормально, а вот если увеличение себестоимости реализованных товаров и управленческих расходов произошло на фоне снижения выручки или ее неизменности – это должно насторожить аналитика, так как при сохранении такой тенденции в будущем у компании могут возникнуть проблемы с эффективностью бизнеса.

Расчетные данные, а также формы баланса и отчета о прибылях и убытках представлены в таблицах №№1,2

Таблица 1. Данные вертикального и горизонтального анализа баланса ООО «Дельта»

На начало отчетного периода

На конец отчетного периода

I. Внеоборотные активы

Итого по разделу I

II. Оборотные активы

Запасы, в том числе:

— готовая продукция и товары для перепродажи

— расходы будущих периодов

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

Итого по разделу II

III. Капитал и резервы

Итого по разделу III

V. Краткосрочные обязательства

Кредиторская задолженность, в том числе:

– поставщики и подрядчики

– задолженность перед персоналом организации

– задолженность по налогам и сборам

Итого по разделу V

Таблица 2. Данные вертикального и горизонтального анализа отчета о прибылях и убытках ООО «Дельта»

За отчетный период

За аналогичный период прошлого года

Выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Себестоимость проданных товаров, продукции, работ и услуг

Коммерческие и управленческие расходы

Прибыль (убыток) до налогообложения

Чистая прибыль (убыток) отчетного периода

Расписывать изменение числовых показателей как в структуре, так и темпов роста, можно по каждой статье представленных форм, но, это не входит в задачи экспресс-анализа, поэтому мы обратим внимание на наиболее интересные с нашей точки зрения тенденции.

Итак, сделаем краткие выводы, интересные с точки зрения экспресс-анализа.

Несмотря на то, что компании практически удалось сохранить выручку на уровне 2007 года, краткосрочная дебиторская задолженность увеличилась на 9,7 %. Это может свидетельствовать о том, что для сохранения выручки компании пришлось пойти на изменение своей кредитной политики в сторону увеличения количества дней отсрочки при оплате за реализованный товар.

На 4,4% увеличился запас товара (готовой продукции), при этом произошло увеличение краткосрочных обязательств компании. На основании этого можно сделать вывод о том, что источником увеличения оборотных активов компании являлись краткосрочные обязательства компании.

Аналогичная ситуация со «входящим» НДС: какова вероятность предъявления его к возмещению из бюджета, если он на сегодняшний день не был возмещен? Здесь могут быть два подхода, назовем их консервативный и лояльный. При консервативном подходе, я рекомендую не учитывать сумму входного НДС при анализе платежеспособности и ликвидности компании. При более лояльном подходе, можно снизить сумму обязательств по налоговым платежам на сумму «входного» НДС. В случае, если сумма «входного» НДС превосходит сумму налоговых обязательств (как в нашем примере), оставшуюся сумму НДС предлагаю в расчетах не учитывать. Для этого подхода так же есть разумное объяснение: возмещение НДС из бюджета достаточно продолжительно по времени (только на камеральную проверку по НК отводится 90 дней) и связано с возникновением дополнительных налоговых рисков и, что не исключено, судебных разбирательств. Изменение платежеспособности компании с учетом перечисленных замечаний представлено в таблице 3.

Коэффициент оборачиваемости запасов в днях (формула)

Оборачиваемость товарно-материальных запасов

Показатели оборачиваемости используются для оценки деловой активности организации.

Про оборачиваемость активов можно прочитать в материале «Оборачиваемость активов — формула по балансу (нюансы)».

Под оборачиваемостью запасов понимают количество оборотов, которое делают материалы, товары, готовая продукция в анализируемом периоде. Высокая оборачиваемость запасов говорит о рациональности их использования. Каждый оборот запасов приносит предприятию прибыль. Неэффективные товарные остатки могут говорить о том, что денежные средства предприятия переведены в менее ликвидные активы и не работают.

С другой стороны, предприятия могут иметь повышенный товарный запас, и это связано с необходимостью ускорения процесса продаж, с получением скидок при закупке большой партии товара, с уменьшением транспортных расходов на единицу товаров при перевозке крупных партий, с сезонным характером работы. А повышение товарного остатка неизбежно приведет к снижению оборачиваемости запасов.

Обратите внимание! С 2021 года организации обязаны учитывать запасы по новым правилам — в соответствии с ФСБУ 5/2019 «Запасы», ПБУ 5/01 отменено.

Как правильно перейти на учет запасов по ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Расчет оборачиваемости производственных запасов

Для анализа оборачиваемости запасов пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, рассказано в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Коэффициент оборачиваемости запасов можно рассчитать двумя способами – через себестоимость проданных товаров или через выручку.

Оборачиваемость запасов — формула через себестоимость представлена ниже:

КОЗ = СПТ / СВЗ,

КОЗ — коэффициент оборачиваемости запасов;

СПТ — себестоимость проданных товаров;

СВЗ — средняя величина запасов, равная половине суммы запасов на начало и на конец анализируемого периода.

Коэффициент оборачиваемости производственных запасов — формула через выручку выглядит так:

КОЗ = В / СВЗ,

КОЗ — коэффициент оборачиваемости запасов;

СВЗ — средняя величина запасов.

Второй способ чаще используется в западной практике. По мнению российских аналитиков, он является менее точным, чем расчет через себестоимость проданных товаров, поскольку возможно значительное искажение результатов при изменениях торговой наценки.

Коэффициент отражает величину оборачиваемости запасов в оборотах. Чем выше значение коэффициента, тем выше оборачиваемость запасов, а значит, высока результативность их использования.

Период оборачиваемости запасов

Для составления логистических схем товародвижения и планирования закупок нужна информация не только о скорости оборачиваемости запасов, но и о величине периода, за который товарные запасы делают полный оборот.

Формула оборачиваемости в днях:

ПОЗ = Т / КОЗ,

ПОЗ — период оборота запасов;

Т — количество дней в анализируемом периоде (как правило, 365 дней);

КОЗ — коэффициент оборачиваемости запасов.

Нормативов для этого показателя нет. Каждое предприятие самостоятельно определяет для себя оптимальное количество дней, в течение которых запасы совершают оборот. Как и любой другой аналитический элемент, оборачиваемость запасов следует рассматривать в динамике и в сравнении с аналогичными предприятиями той же отрасли.

Положительный тренд показателя в динамике, т.е. рост количества дней в периоде, говорит об увеличении запасов на складах. Сокращение показателя отражает уменьшение складских запасов.

Сами по себе эти тенденции не позволяют сделать положительные или отрицательные выводы об эффективности использования запасов и требуют дальнейшего анализа. Финансовые эксперты совместно с отделами снабжения и сбыта проводят дальнейшую оценку товарных запасов уже по группам. С этой целью можно провести анализ оборачиваемости запасов в оборотах и в днях отдельных групп материалов, товаров для перепродажи, готовой продукции. Далее выявляются причины возникновения избытка или недостатка тех или иных групп товарных запасов. При этом отдельное внимание следует уделить неликвидным запасам. После подробного изучения структуры и оборачиваемости запасов можно разработать стратегию управления запасами.

Пример комплексного анализа деятельности предприятия провела кандидат экономически наук кафедры учета, анализа и аудита ФГАОУ ВО «Казанский (Приволжский) федеральный университет» Л.Б. Сунгатуллина. Ознакомиться с выводами эксперта можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Оборачиваемость запасов является одной из характеристик деловой активности предприятия. Рассчитывается в оборотах и в днях. Является основой для разработки политики управления запасами.

Анализ бухгалтерского баланса компании эмитента акций

Грамотный выбор акций для инвестирования предполагает проведение предварительного анализа компании-эмитента. Без такого рода оценки, покупку акций, по меткому выражению известного американского финансиста и инвестора, Питера Линча, можно сравнить с игрой в покер не глядя в карты.

Конечной целью такого рода анализа является определение степени инвестиционной привлекательности анализируемой компании-эмитента. Чтение бухгалтерского баланса компании позволяет инвестору ответить на вопрос о том, стоит ли вкладываться в её акции и какой риск это может за собой повлечь.

В этой статье мы рассмотрим с вами те основные критерии, на которых базируется анализ бухгалтерского баланса компании. А кроме этого, приведём пример алгоритм такого анализа на примере одной из компаний, представляющей американский фондовый рынок.

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Валюта баланса – это тот результат, который получается в результате суммирования всех статей баланса (причём этот результат должен быть одинаковым как для актива, так и для пассива).

Непокрытым убытком же, называют такой убыток, возникший в результате деятельности компании, который не был покрыт за счёт её собственных источников.

Дебиторская задолженность – это все те средства, которые были переданы другим юридическим и физическим лицам, например, в виде кредитов. То есть, это та сумма денег, которая рано или поздно вернётся.

Кредиторская задолженность – это все те средства, которые компания задолжала другим юридическим и физическим лицам. То есть, это те деньги, которые рано или поздно уйдут из оборота компании.

Оборотными активами компании называют такие ресурсы, которые обеспечивают её непрерывную работу (обычно время их использования не превышает срока в один год).

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Алгоритм анализа бухгалтерского баланса

Прежде чем начать, вам необходимо раздобыть, собственно, сам баланс компании. В связи с тем, что все акционерные компании, акции которых котируются на бирже, обязаны выкладывать такого рода отчёты в свободном доступе, сделать это довольно просто. Можно найти его как непосредственно на сайте самой компании, так и воспользоваться такими удобными сервисами как, например: Morningstar (www.morningstar.com) или Yahoo! Finance (finance.yahoo.com).

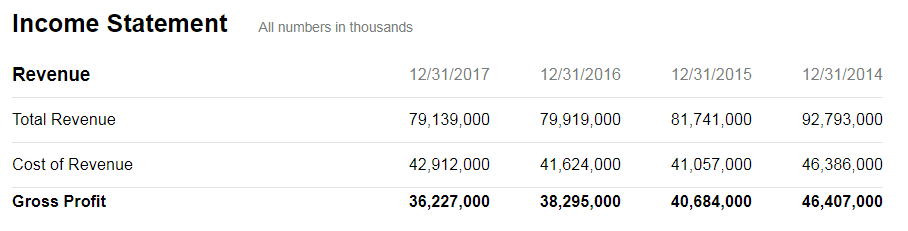

В качестве примера я предлагаю проанализировать бухгалтерский баланс компании IBM. Данный отчёт по этой компании можно найти здесь: https://finance.yahoo.com/quote/IBM/balance-sheet?p=IBM

Расставляем приоритеты

Для начала следует определиться с тем, на каких статьях отчёта следует сделать акцент. С этой целью давайте определим долю каждой статьи в общей структуре баланса. Это делается посредством, так называемых, вертикального и горизонтального анализа.

Вертикальный анализ

Суть вертикального анализа состоит в выявлении тех статей бухгалтерского баланса, доля которых значительно превышает остальные.

Для этого нужно разделить итоги по статье на общие итоги соответствующих разделов и умножить на 100. Так вы получите долю в процентах, и мне кажется, что это более наглядное представление. Но можно ориентироваться и просто по значениям цифр в той или иной статье баланса, чем больше эти цифры относительно остальных в рассматриваемом разделе, тем больше и доля соответствующей статьи.

Аналогичным образом поступаем со всеми разделами баланса и выделяем те статьи, суммы по которым составляют наибольшие доли в итоговых результатах разделов:

Горизонтальный анализ

Далее проанализируем динамику изменения каждой статьи в сравнении с предыдущими периодами времени. С этой целью проводится уже горизонтальный анализ баланса. Как следует из названия, в данном случае предполагается просматривание данных отчёта по горизонтали, в направлении от прошлого к настоящему.

Таким образом, необходимо проанализировать все статьи баланса. На этом этапе важно выяснить, какого рода изменения произошли с каждой рассматриваемой статьёй баланса. В результате этого выделяем те из них, которые претерпели значительные изменения (последнее значение отличается от предыдущего более чем на 20%).

В итоге мы получаем своего рода маркерный список тех статей бухгалтерского баланса компании, которые в наибольшей степени определяют её текущее положение, а также, в некоторой степени, и перспективы её дальнейшего развития. Далее работаем с каждым пунктом из этого списка в отдельности.

Активы компании (Assets)

К активам компании относится всё то имущество, которое находится в собственности компании на момент составления баланса. Именно с помощью активов происходит любая производственная деятельность, и генерируются денежные потоки компании. По степени ликвидности все активы компании подразделяются на две основные категории:

Оборотные активы (Current Assets)

К этой категории относят те активы компании, срок использования которых укладывается в один производственный цикл. Это, так называемый, рабочий капитал компании. Эти высоколиквидные активы дают больше дополнительных степеней свободы, позволяя своевременно оплачивать все текущие расходы, обеспечивая, таким образом, бесперебойную деятельность компании.

Таким образом, повышение доли оборотных активов, является позитивным фактором, увеличивающим инвестиционную привлекательность компании. Однако, анализируя этот раздел баланса, следует уделить особое внимание тому, за счёт каких источников произошло это увеличение:

Пройдёмся теперь по каждой статье из этого раздела.

Денежные средства (Cash And Cash Equivalents)

Это важная статья баланса показывает нам то количество денежных средств, которым на данный момент располагает компания. А чем большими средствами она располагает, тем, соответственно, лучше (и для неё, и для нас – потенциальных акционеров). Следовательно, положительная динамика изменения данного показателя говорит в пользу компании.

Однако, анализируя эту динамику, следует всегда обращать внимание на то, за счёт каких средств происходит увеличение рассматриваемой статьи. В частности, обязательно обратите внимание на изменение статьи долгов компании (Short/Current Long Term Debt). Если денежные средства увеличиваются на фоне увеличения долгов, то это не есть хорошо.

В свою очередь, уменьшение параметра Cash And Cash Equivalents сопровождаемое уменьшением статьи долгов (Short/Current Long Term Debt) говорит о том, что часть средств уходит на погашение кредитов. А если денежные средства уменьшаются на фоне увеличения следующей сразу за ними статьи баланса Short Term Investments (краткосрочные инвестиции), то это говорит нам о том, что компания инвестирует деньги (в краткосрочные ценные бумаги или в сторонний бизнес, например).

Дебиторская задолженность (Net Receivables)

Также величину денежных средств (Cash And Cash Equivalents) следует соотнести с таким параметром как дебиторская задолженность компании. Значительное превышение доли дебиторской задолженности, говорит о том, что большая часть товаров компании отпускается в кредит и о возможных проблемах с оплатой.

При этом, хорошо сравнить динамику роста дебиторской задолженности с темпами изменения объёмов продаж (его можно найти в разделе Income Statement):

Оценить эти риски можно сравнив доли и динамику изменения дебиторской и кредиторской задолженностей (Accounts Payable) компании. Если эти доли примерно равны, а кроме того обе эти статьи показывают примерно одинаковую динамику изменения, то всё в порядке. Такое равновесие обеспечивает покрытие кредитов за счёт поступлений отсроченных платежей от покупателей. А вот в том случае, когда доля (и темпы роста) кредиторской задолженности выше доли (и темпов роста) дебиторской, инвестиционный риск сильно возрастает.

Товарно-материальные запасы (Inventory)

При оценке данной категории можно воспользоваться данными с сайта www.marketwatch.com. Конкретно для компании IBM, структура товарно-материальных запасов отражена в отчёте находящемся по ссылке: https://www.marketwatch.com/investing/stock/ibm/financials/balance-sheet

Структура эта имеет следующий вид:

Первым делом необходимо сопоставить динамику роста запасов с динамикой продаж. Динамику продаж смотрим в отчёте Income Statement, раздел Revenue (для компании IBM: https://finance.yahoo.com/quote/IBM/financials?p=IBM).

Если увеличение запасов происходит без параллельного увеличения объёмов продаж, то это говорит о снижении эффективности работы компании.

Уменьшение запасов обычно свидетельствует об эффективной логистике, а резкое их снижение может указывать на нехватку оборотных средств. Поэтому, в этом случае важно соотнести статью запасов (Inventory) со статьёй денежных средств компании (Cash And Cash Equivalents).

Уменьшение запасов относящиеся к категории сырьевых (Raw Materials) может говорить о намечающемся спаде производства, в то время как их увеличение, наоборот, обычно свидетельствует о намечающемся подъёме.

Внеоборотные активы компании (Non-current Assets)

Поговорив об оборотных активах, давайте рассмотрим также и активы компании, относящиеся к категории внеоборотных. В бухгалтерском балансе компании к таковым относят следующие виды активов:

Увеличение внеоборотных активов анализируемого предприятия может говорить о покупке новых зданий, оборудования и т.д. В этом случае важно уточнить за счёт каких средств произошло это увеличение. Одно дело, когда источником является собственные средства компании и совсем другое – когда увеличение внеоборотных активов производится за счёт заёмных средств.

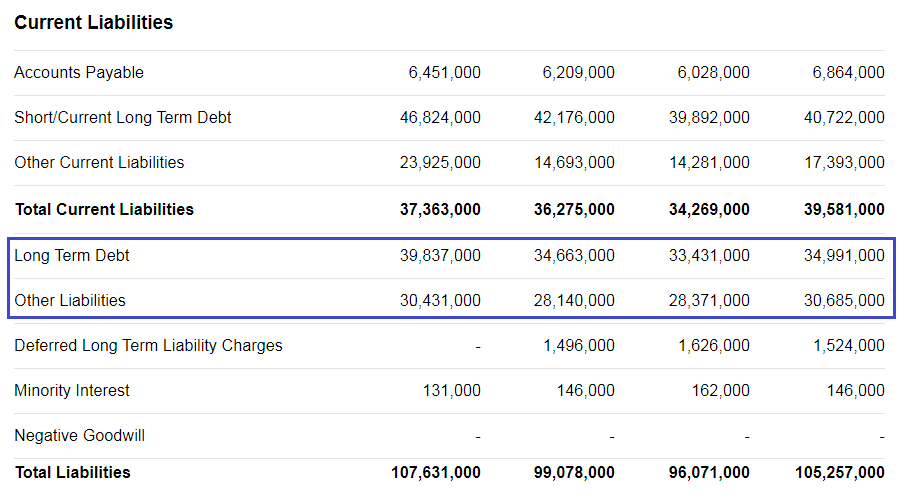

О привлечении заёмных средств, может свидетельствовать увеличение таких статей бухгалтерского баланса как долгосрочные долги (Long Term Debt) и прочие обязательства (Other Liabilities).

Снижение внеоборотных активов может являться следствием продажи части основных средств компании или следствием амортизации (в этом случае вырастет статья Accumulated Amortization).

Ввиду того, что содержание и использование внеоборотных средств компании требует довольно серьёзных долгосрочных вложений, необходимо всегда соотносить величину внеоборотных активов с размером собственного капитала (Stockholders’ Equity). Чем больше внеоборотных активов находится на балансе компании, тем больше должна быть и величина её собственного капитала.

Пассивы компании

Ранее мы рассматривали активы компании, а сейчас давайте поговорим об источниках формирования этих активов – о пассивах компании. Именно за счёт пассивов приобретается всё то имущество, которое записывается в активы, отсюда проистекает то самое золотое уравнение баланса, в котором активы равны пассивам. Собственно говоря, и само слово «баланс» происходит именно от этого самого равенства.

Все пассивы компании можно подразделить на две основные категории:

Обязательства компании (Liabilities)

Обязательства компании, в свою очередь состоят из:

Краткосрочные обязательства компании (Current Liabilities) отражаются в следующих статьях её баланса:

Долгосрочные обязательства (Non-Сurrent Liabilities) показаны в следующих статьях баланса:

Долги, в любом случае – это не очень хорошо. Однако они являются неизбежной частью развития и функционирования любого бизнеса. Поэтому к самому факту задолженности компании мы относимся спокойно, однако анализируем её со следующих позиций:

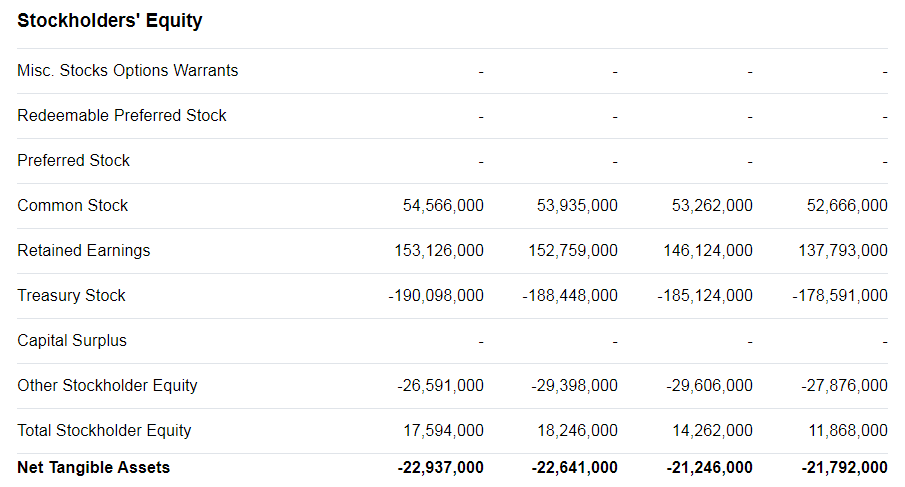

Акционерный капитал (Stockholders’ Equity)

Иначе его называют чистыми активами компании, поскольку вычисляется этот параметр посредством вычета всех обязательств компании (Total Liabilities) из суммы её активов (Total Assets).

Формируется Stockholders’ Equity за счёт инвестиций акционеров компании и её чистой прибыли. В бухгалтерском балансе компании отражены следующие статьи, составляющие акционерный капитал:

Акционерный капитал есть индикатор успешности работы компании. Его величина растёт вместе с развитием компании. Если при этом нет дополнительных эмиссий акций, то вместе с ростом Stockholders’ Equity растёт и прибыль на каждую акцию компании (EPS).

Особое внимание следует уделить статье Retained Earnings (нераспределённая прибыль компании). Ведь по сути своей, это те средства, которые идут на функционирование и дальнейшее развитие компании. И именно из этих средств акционеры получают свои дивиденды (при отрицательном значении Retained Earnings, компания не вправе выплачивать дивиденды).

В общем и целом, нормально и без проблем функционирующая компания должна иметь стабильно растущую величину акционерного капитала и положительное значение нераспределённой прибыли. В ином случае, риски инвестирования в её акции сильно возрастают.

Кроме этого, при проведении анализа компании на предмет инвестиций в её акции, я обычно анализирую её основные финансовые коэффициенты. Но об этом я расскажу в одной из следующих статей сайта.