CASH AGAINST DOCUMENTS

Смотреть что такое CASH AGAINST DOCUMENTS в других словарях:

CASH AGAINST DOCUMENTS

cash against documents: translation cash against documents ˌcash against ˈdocuments noun [uncountable] BANKING an arrangement in which a. смотреть

CASH AGAINST DOCUMENTS

Условия оплаты экспортных товаров, в соответствии с которыми отгрузочные документы на товары отсылаются в банк, агенту и т.д. в стране, куда отгружены товары, а покупатель затем получает эти документы, оплачивая наличными сумму, указанную в счете-фактуре, банку, агенту и т.д. Обладание отгрузочными документами позволит покупателю получить товары, когда они прибудут в порт назначения; такой порядок оплаты и получения товаров носит также название “документы против товара” (documents against presentation). Сравни: documents against acceptance (“документы против акцепта”). смотреть

CASH AGAINST DOCUMENTS

сокр. CAD фин., торг. платеж против документов, наличные против документов (форма расчетов, при которой покупатель может получить документы на товар только после уплаты соответствующей суммы) Syn: payment against documents documents against payment documents against presentation See: documentary collection. смотреть

CASH AGAINST DOCUMENTS

cash against documents: übersetzung cash against do|cu|ments 〈[kæ̣ʃ əgɛ̣nst dɔ̣kjumənts] Abk.: c. a. d.; Wirtsch.〉 Bezahlung gegen Dokumente [engl.]

CASH AGAINST DOCUMENTS

выплата наличных против документов, по получении документов

CASH AGAINST DOCUMENTS

выплата наличных против документов, по получении документов

CASH AGAINST DOCUMENTS (CAD)

фр.paiement contre documentsисп.pago contra (presentación de) documentos«наличные против документов»Форма оплаты, используемая в международной торговле. смотреть

НАЛИЧНЫЕ ПРОТИВ ДОКУМЕНТОВ

Смотреть что такое «НАЛИЧНЫЕ ПРОТИВ ДОКУМЕНТОВ» в других словарях:

Наличные Против Документов — (cash against documents, CAD) Условия оплаты экспортных товаров, в соответствии с которыми отгрузочные документы на товары отсылаются в банк, агенту и т.д. в стране, куда отгружены товары, а покупатель затем получает эти документы, оплачивая… … Словарь бизнес-терминов

«НАЛИЧНЫЕ ПРОТИВ ДОКУМЕНТОВ» — принцип расчетов по внешнеторговым поставкам, согласно которому оплата экспортных товаров импортером осуществляется после прибытия документов, подтверждающих отгрузку товаров по условиям контракта. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

«НАЛИЧНЫЕ ПРОТИВ ДОКУМЕНТОВ» — форма расчетов, при которой экспортер получает платеж после предъявления в банк отгрузочных документов или импортер получает документы на товар после его оплаты … Большой бухгалтерский словарь

НАЛИЧНЫЕ ПРОТИВ ДОКУМЕНТОВ — форма расчетов, при которой экспортер получает платеж после предъявления в банк отгрузочных документов или импортер получает документы на товар после его оплаты … Большой экономический словарь

Документы против акцепта — (Д/А) (documents against acceptance, D/A) Метод платежа во внешней торговле, при котором экспортер пересылает отгрузочные документы вместе с переводным векселем (bill of exchange) банку или агенту в порту назначения. Банк или агент передают эти… … Финансовый словарь

ДОКУМЕНТЫ ПРОТИВ АКЦЕПТА (Д/А) — (documents against acceptance, D/A) Метод платежа во внешней торговле, при котором экспортер пересылает отгрузочные документы вместе с переводным векселем (bill of exchange) банку или агенту в порту назначения. Банк или агент передает эти… … Словарь бизнес-терминов

торговый платеж — наличные против документов Способ оплаты товаров, при котором документы о праве собственности передаются покупателю после уплаты соответствующей суммы наличными [Упрощение процедур торговли: англо русский глоссарий терминов (пересмотренное второе … Справочник технического переводчика

CAD — cash against documents наличные против документов … Финансово-инвестиционный толковый словарь

Условия оплаты в международных контрактах

Вопрос об условиях оплаты за поставленный товар во время проведения предварительных переговоров, как правило, отодвигается на второй план.

Прежде всего, стороны обсуждают характеристики и цену на товар. А ведь перечисление денег за границу – один из наиболее рискованных моментов во внешнеторговых операциях. Кроме того, некоторые условия оплаты могут повлиять на цену товара.

Думаю, вряд ли кто отважится с уверенностью дать универсальный совет как соблюсти паритет интересов при заключении международной сделки. Вопрос об условиях оплаты обычно решается «на месте», исходя из конкретных условий сделки.

Думаю, вряд ли кто отважится с уверенностью дать универсальный совет как соблюсти паритет интересов при заключении международной сделки. Вопрос об условиях оплаты обычно решается «на месте», исходя из конкретных условий сделки.

Однако, для того чтоб вести такой диалог необходимо хотя бы говорить на общем языке, а это невозможно без знания стандартных международных условий оплаты.

Предоплата – Cash In Advance

В международной, как и в любой другой сделке, покупатель стремится первым получить товар, а продавец – деньги. Казалось бы, идеальный вариант, прописать в контракте такие условия оплаты, при которых это происходит одновременно или в минимальный временной промежуток.

Но не все так просто в реальной жизни. Например, поставщику необходимо приобрести материалы для производства продукции и получить гарантии, что товар, который он произведет, заказчик потом обязательно выкупит. При обсуждении условий оплаты с китайскими поставщиками этот вопрос возникает довольно часто. Поэтому хотите вы того или нет, первую сделку вам скорее всего придется проводить по предоплате.

Как минимизировать свои риски в этом случае?

Первое – постарайтесь не платить всю сумму сразу.

Стандартные условия оплаты при работе с китайскими поставщиками:

При таких условиях оплаты вы не заморозите всю сумму в предоплате и хоть как-то минимизируете свои риски. Можно даже немного поторговаться и договориться на меньший авансовый платеж, скажем в 20 или 25 процентов.

При перечислении предоплаты Настоятельно рекомендую не использовать никаких серых схем, скупой платит дважды. Используйте только банковский телеграфный перевод – Telegraphic Transfer (обычно его обозначают как T/T).

Пример условий оплаты (предоплата)

Условия оплаты:

Платежи за Товар, поставленный по настоящему Контракту, будут производиться в долларах США согласно условиям настоящего Контракта, и осуществляться Покупателем телеграфным банковским переводом на счет Продавца, указанный в п. … настоящего Контракта в следующем порядке:

30% (Тридцать процентов) от стоимости партии Товара оплачивается в течение … банковских дней с момента подписания Контракта.

70% (Семьдесят процентов) от стоимости партии Товара оплачивается до поступления Товара на таможенную территорию РФ.

Все банковские документы оформляются на английском языке.

Датой оплаты считается дата зачисления денежных средств на счет Продавца

В случае если Продавец не осуществляет поставку на условиях и в сроки, оговоренные данном Контракте, Продавец обязуется вернуть 100% (Сто процентов) предоплаты на счет Покупателя в течение … дней от даты перечисления первого авансового платежа Товар.

Аккредитив – Letter Of Credit (L/C)

Аккредитивные условия оплаты при международных расчетах, пожалуй, являются наиболее сложными с технической точки зрения. При данной форме оплаты вам никак не обойтись без помощи банка.

Поэтому применению этой формы платежей мы решили выделить отдельную статью, которую так и назвали – «Аккредитив в международных расчетах». Отметим лишь, что условия оплаты в форме аккредитива являются наиболее надежными с точки зрения соблюдения интересов всех сторон международной сделки.

Пример условий оплаты (аккредитив)

Условия оплаты:

Платежи за Товар, поставленный по настоящему Контракту, осуществляются Покупателем в долларах США.

Покупатель открывает в течение … календарных дней от даты подписания настоящего контракта в (Наименование банка) безотзывный документарный в пользу Продавца на …% стоимости Товара.

Срок действия аккредитива – … дней.

Аккредитив подчиняется Унифицированным правилам и обычаям для документарных аккредитивов, редакция 2007г., Международной торгово-промышленной палаты №600.

Если Покупатель не откроет аккредитив во время, указанное в пункте …, настоящего Контракта, Продавец имеет право соответственно продлить срок поставки Товара указанный в пункте … настоящего Контракта, либо на срок задержки открытия аккредитива, либо на срок, необходимый для приведения аккредитива к условиям пункта … настоящего Контракта.

Если срок действия аккредитива будет продлен, то срок действия настоящего Контракта будет продлен автоматически.

Платеж по аккредитиву осуществляется против предоставления Продавцом в исполняющий банк следующего пакета документов: (перечень подтверждающих документов с указанием количества экземпляров оригиналов и копий)

Телеграфный рамбурс разрешен.

Вышеуказанные документы предоставляются Продавцом в банк-эмитент не позднее … календарного дня после даты транспортного документа, но не позже срока действия аккредитива, и оплачиваются по предъявлении.

Все банковские расходы, связанные с аккредитивом, и, в случае необходимости, увеличением и продлением аккредитива, будет нести Покупатель.

Аккредитив не должен содержать никаких других условий кроме оговоренных настоящим Контрактом.

Товарный кредит – Open Account

Условия оплаты, к которым стремится каждый покупатель, и по возможности пытается избежать поставщик. Опять же исходя из личного опыта, скажем, что китайские поставщики предоставляют товарный кредит лишь при некоторых условиях:

¹ Во-первых, вы надежный покупатель, работающий с данной компанией много лет.

² Во-вторых, наличие достаточно больших объемов и стабильности закупок, что подтверждает ваши далеко идущие планы.

³ В-третьих, у вас сложились достаточно прочные деловые и личные связи.

Если все эти факторы сложились воедино, есть вероятность предоставления товарного кредита. Однако высока возможность того, что предложенная цена будет включать в себя расходы по обслуживанию кредита поставщика, страховку по экспортным операциям или дополнительную маржу поставщика.

При долгосрочных крупных поставках продавец тоже попадает в зависимость – налажено производство, стабильные объемы и тому подобное. В случае возникновения временных финансовых затруднений у покупателя, китайский поставщик может принять условия оплаты в форме товарного кредита.

Не будем также забывать про высокий уровень конкуренции на китайском рынке, некоторые поставщики, готовы рискнуть. Это тоже может подтолкнуть китайского партнера на принятие условий оплаты в форме товарного кредита.

Пример условий оплаты (товарный кредит)

Условия оплаты:

предоплата в размере …% от стоимости Товара, указанной в п… Контракта, оплачивается в течение … банковских дней с момента подписания настоящего Контракта, остаток суммы в размере …% от стоимости Товара оплачивается в течение … дней после поступления Товара на таможенную территорию РФ.

В случае если Продавец не осуществляет поставку на условиях и в сроки, оговоренные в п…. настоящего Контракта, Продавец обязуется вернуть 100% (Сто процентов) предоплаты на счет Покупателя в течение … дней с момента перечисления предоплаты.

Как видите, в вышеприведенном примере есть элементы и предоплаты и товарного кредита. Таким образом, мы хотели показать образец того как можно сочетать различные условия оплаты, в зависимости от конкретных условий сделки.

Расчеты по документарному инкассо

В то время как авансовый платёж (Предоплата – Cash In Advance) является идеальным вариантом для экспортёра (продавца), а платежи по открытому счету (Товарный кредит – Open Account) являются идеальными для импортёра (покупателя), документарное инкассо представляет собой компромисс с выгодами для обеих сторон.

Документарное инкассо, напротив, позволяет экспортёру сохранять контроль над товаром до получения оплаты (или до получения гарантии оплаты). При такой схеме экспортёр, отгрузив товар, собирает необходимые коммерческие документы, такие как счёт и коносамент, и направляет их вместе с траттой в банк, выступающий в качестве агента экспортёра. Банк выдаст импортёру коносамент только, если импортёр произвёл оплату против тратты или акцептовал обязательство сделать это в будущем.

В ходе переговоров документарное инкассо может быть предложено в качестве удобного компромисса. С точки зрения относительных преимуществ для экспортёра и импортёра, оно находится посередине между продажей по открытому счету (которая является выгодной для импортёра) и аккредитивом (который выгоден для экспортёра). Экспортёр предпочтет документарное инкассо продаже по открытому счёту. И, наоборот, импортёр предпочтет документарное инкассо документарному аккредитиву.

Применяют две формы документарного инкассо:

— D/P – Documents against Payment — «документы против платежа» (или «деньги против документов») – Импортёр оплачивает тратту для того, чтобы получить коносамент (документ, который позволяет импортёру принять поставленный товар); следовательно, данная форма инкассо называется банками «деньги против документов» или «документы против платежа», «D/P» или «D/P по предъявлении».

— D/A – Documents against Acceptance — «документы против акцепта» — В данном случае импортёр акцептует тратту для того, чтобы получить коносамент. Акцептуя тратту, импортёр соглашается с безусловным юридическим обязательством произвести оплату в соответствии с условиями тратты.

Documents against Payment (D/P)

D/P — Documents against Payment — «платеж против документов» при расчетах по инкассо.

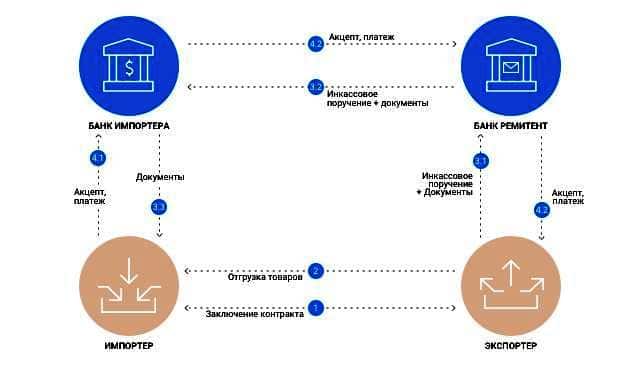

Схема проведения инкассовой операции

Схема проведения инкассовой операции

В этих международных сделках купли-продажи Банк берет на себя функцию агента продавца, получая деньги от покупателя в стране его проживания.

Документарное инкассо – это сумма, инкассированная Банком со счета покупателя в определенное время против финансовых,торговых или только торговых документов. Т.е. экспортер передает в Банк отгрузочные документы (чаще всего, когда груз перевозится морем), например: инвойс, коносамент, упаковочный лист, сертификаты происхождения и качества и др.. При этом экспортер дает поручение Банку выслать документы в Банк покупателя, уполномочив этот Банк выдать документы Покупателю только после осуществления платежа в пользу экспортера или после акцепта векселя.

Операция проводится по поручению экспортера, определяющего условия инкассирования и предоставляющего своему Банку документы, на основании которых должен быть произведен платеж. Оба Банка, выполняющие инкассо, выступают в роли посредников и не несут ответственности за неоплату или неакцепт документов. Их обязанности ограничиваются выполнением указаний Клиента — выдавать документы против оплаты, акцепта векселя.

Инкассовая форма расчетов выгодна экспортеру тем, что банки защищают его право на товар до момента оплаты документов. Право на товар импортеру дают товарораспорядительные документы, во владение которыми он вступает после их оплаты или выполнения других условий инкассо. Импортеру инкассовая форма расчетов выгодна тем, что она подразумевает оплату действительно поставленного товара.

Существующие формы инкассо регламентируются «Объединенными правилами инкассо», разработанными Международной Торговой Палатой (редакция 1995 года).

Продавец должен знать, что эта форма расчетов не гарантирует оплату на основании документов, если покупатель не может или не хочет платить, поэтому она целесообразна, если покупатель и продавец пользуются взаимным доверием.

В рамках инкассо по схеме D/P импортёр несёт только риск того, что отправленные товары могут не соответствовать тем, что указаны в счёте и коносаменте. Банки не подвергаются никаким рискам в связи с документарным инкассо (кроме как риску своей собственной халатности при выполнении инструкций). Это именно та причина, по которой инкассо, как правило, существенно дешевле, с точки зрения банковских комиссий, чем документарный аккредитив.

За выполнение инкассовых операций банки (выдача документов, предъявление векселей к платежу, выдача документов без оплаты и проч.) взимают комиссию в соответствии со своими собствеными Тарифами. Ставка комиссии, как правило, составляет от 0,1% до 0,2% от суммы представленных на инкассо документов.

D/A – Documents against Acceptance — «документы против акцепта»

Если в контракте есть условие об оплате «по истечению, например, 120 дней после отгрузки», то Продавец должен перенести это условие в свое инкассовое поручение, а Банк Продавца должен будет инструктировать Банк Покупателя выдать Покупателю документы против акцепта тратты по наступлении срока платежа, т.е. дата отгрузки + 120 дней.

Банковский перевод — Telegraphic Transfer (T/T)

или Wire Transfer или Bank Transfer — это обычный банковский перевод. Его обычно используют для перевода денег при способе Предоплата – Cash In Advance (см. начало статьи). Часто указывают способ оплаты Т/Т, подразумевая под ним условия предоплаты — Cash In Advance

Послесловие

Как видите, в вышеприведенном примере есть элементы и предоплаты и товарного кредита. Таким образом, мы хотели показать образец того как можно сочетать различные условия оплаты, в зависимости от конкретных условий сделки.

В данной статье мы не ставили целью перечислить все возможные варианты оплаты по международному Контракту (например, чек, драфт или вексель), а постарались как можно полнее описать те условия оплаты, которые чаще всего используются при работе с китайскими поставщиками.

Определение порядка перечисления денег за импортируемый китайский товар является одним из важных моментов переговоров. Поэтому прежде чем обсуждать условия оплаты, постарайтесь реально оценить свои риски и понять риски партнера.

И еще, прежде чем принять окончательное решение, и определить какие условия оплаты вы укажите в международном контракте, обязательно обратитесь в обслуживающий вас банк (или несколько банков) и посоветуйтесь. Этот совет точно будет не лишним.

Что такое аккредитив

Зачем он нужен и как оформить

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный ( Stand-By ). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.