Ускоренный букбилдинг что это

Компании становятся публичными для привлечения дополнительных средств. Это отличный способ получить оборотные деньги, без кредитования. Устраивается IPO или вторичное размещение акций, инвесторы интересуются и покупают какое-то количество ценных бумаг.

В стандартных ситуациях, руководство компаний устраивает различные маркетинговые мероприятия. Они длятся 2-3 недели до размещения акций. Инвесторы могут поближе познакомиться со структурой компании и оценить, стоит ли вкладывать в нее деньги.

Если сделка стоит внимания, то инвесторы могут заранее подать заявку на покупку акций. Это называется — «формирование книги заявок». Владельцы компании получают возможность сразу оценивать спрос на акции и выставить правильные цены.

Чем ускоренное формирование книги заявок отличается от обычного?

В самой механике отличий нет. Компании также обращаются к брокерам для размещения акций. Параллельно проводится работа с банковскими синдикатами. В основном, именно синдикаты занимаются сбором заявок за некоторый процент.

Выше мы написали, что подготовительные работы занимают 2-3 недели. В некоторых ситуациях, компании срочно нужны деньги. Они не могут ждать, а кредитование не выход. Тогда запускается ускоренное формирование книги заявок.

Оно запускается на 48 часов, но обычно все закрывается в первый день. Банковские агенты обзванивают институциональных инвесторов и предлагают им купить акции определенной компании. Точную цену не называют, обозначают возможный минимум.

Почему процедура ABB важна для компаний?

Начнем с того, что в ускоренном формировании книги заявок участвуют только крупные инвесторы. Банковским синдикатам нужно в сжатые сроки продать большое количество акций. Поэтому частные инвесторы не участвуют в таких торгах.

Также, крупные инвесторы давно обзавелись собственными аналитическими подразделениями. Они могут быстро оценить потенциал компаний и быстро принять решение о покупке.

Для самой компании важно продавать акции в момент хорошей цены. На рынке все может изменяться очень быстро. Благоприятная ситуация сегодня, завтра может стать катастрофой.

Иногда компании могут выполнить ускоренное формирование книги заявок, но продать меньше акций, чем инвесторы указывали в заявке. Это попытка поднять ажиотаж на рынке. Если инвесторы проявляют большой интерес, но получают меньше ожидаемого, нужный объем придется добирать на бирже. Новая конкуренция способствует росту цен.

Примеры ускоренного формирования книги заявок

Разберем самые свежие примеры и начнем с банка государственного банка ВТБ. Они обратились в банк Траст, чтобы он выступил агентом по продаже 9,1% акций. В ускоренном формате продали 1.176.489.223.522 акции. Каждая ушла по цене 4,27 копейки. Это на 9% дешевле предыдущего дня торгов. Для госбанка это стало крупнейшим вторичным разрешением за 10 лет.

Совладельцы онлайн-площадки Ozon продали 3% акций. Сделку организуют банки Goldman Sachs и Morgan Stanley. Приблизительная выручка составляет 298,5 млн долларов.

Руководство Магнитогорского металлургического комбината (ММК) через ABB продали 3% акций предприятия. Организатором выступили Goldman Sachs. Им удалось выручить 36,68 руб. за акцию. Всего получилось собрать около 23 млрд. руб.

С каждым годом все большее число компаний прибегают к такому инструменту. Частным инвесторам важно отслеживать подобные операции. Обычно, они провоцируют краткосрочное падение котировок.

Если упустить момент, можно потерять часть вложений. Воспользуйтесь сервисом Finrange! Мы всегда заранее предупредим обо всех опасностях на рынке и порекомендуем выгодные компании для вложений. Попробуйте бесплатную версию!

✏️ Букбилдинг и Софт-книга. Способы первичного размещения облигаций.

Букбилдинг(«взрослая книга») — один из способов размещения облигаций, при котором происходит формирование книги заявок инвесторов для максимально эффективного определения цены. Сегодня это самый популярный в мире формат размещения ценных бумаг. Организатор выпуска открывает книгу заявок на приобретение облигаций на определенный срок (как правило, несколько часов, если речь идет про хорошо знакомого рынку заемщика).

Бывает, что объем заявок на участие в выпуске от инвесторов в несколько раз превышает планируемый объем заимствований. В таких случаях организатор может снизить первоначально объявленный диапазон доходности, в результате эмитент получает возможность занять деньги дешевле, чем предполагалось ранее. Иначе говоря, если спрос на долг эмитента большой, то эмитент снижает предлагаемую ставку до тех пор, пока не выровняется объём размещения с желающими купить, под УЖЕ сниженную ставку. Похоже на аукцион. Также при подаче заявки через брокера, объём средств в размере заявки должен обязательно быть на счету, и он блокируется до момента размещения. Обычно деньги «замораживаются» на 3-7 дней. При этом плата за маржинальное обеспечение(«плечо») НЕ взимается брокером, до момента зачисления облигаций на брокерский счёт.

Софт-книга — Применяется только в секторе ВДО(высокодоходные облигации). Многие крупные брокеры не предоставляют доступ к размещениям ВДО, поэтому чтобы собрать список желающих купить облигации, организаторы используют формат сбора заявок «на доверии». Суть его в том, что Вы подаёте заявку на почту организатора с указанием желаемого количества бумаг и своих координат, при этом деньги на счёте не блокируется. В день размещения Вы голосом, через брокера по спец.алгоритму(скрипт), выставляете заявку на покупку. В этот же день облигации зачисляются Вам на счёт.

Понятно, что при таком способе размещения, Вы можете прислать заявку, но не купить впоследствии. Однако сектор ВДО небольшой, в какой-то степени клубный, небольшое количество организаторов позволяет вести «чёрный список» клиентов, которые не выполнили своих обязательств. В следующий раз им будет отказано в участии.

Много интересного для новичков на моём авторском канале «Биржевой Архитектор». Заходите, буду рад! 😃

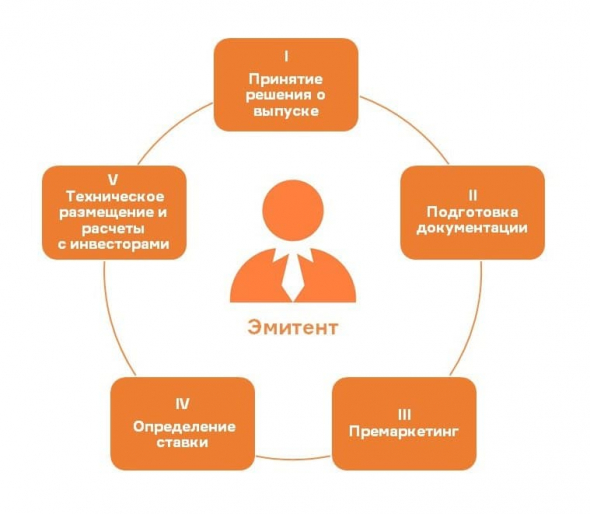

В практике торгов на фондовом рынке участие в первичном размещении ценных бумаг (акций или облигацией) считается удачным вложением, способным принести солидный доход инвестору. Однако спонтанным образом получить часть пакета активов не получится. Эмитент до начала изучает спрос на бумаги и определяет цену размещения или доходность. Производится такой анализ на данных, собранных в процессе букбилдинга.

Что такое букбилдинг?

Букбилдингом (от англ. bookbuilding – создание книги) в общем случае называют процесс, предшествующий размещению ценных бумаг на биржевых площадках фондового рынка, направленный на регистрацию и анализ спроса инвесторов. Во время букбилдинга формируется и заполняется книга заявок. На основании которой определяется начальная цена размещения для акций или доходность (для облигаций) и аллокации – распределение пакетов между инвесторами.

К сведению! Букбилдинг акций и облигаций из-за особенностей ценных бумаг несколько различаются.

Букбилдинг при IPO

В процессе IPO букбилдинг проводит назначенный эмитентом участник – букраннер. Как правило, эта роль отводится крупному банку. Чаще всего прием и регистрация заявок на покупку активов стартует одновременно с рекламной кампанией (роад-шоу) и носит внебиржевой характер. Последнее означает, что инвесторы подают заявки не через рыночные площадки, а напрямую букраннеру, получат они акции также до старта биржевых торгов.

Букраннер выясняет в компании-эмитенте объем выпуска бумаг и желаемый ценовой диапазон и рассылает инвесторам предложения принять участие в букбилдинге.

Участники, в свою очередь, отправляют заявки, в которых указывают:

На заметку! В заявке возможна и точная детализация, например желаемое распределение общей суммы на несколько пакетов с допустимым уровнем цен для каждого или роспись по конкретным видам ценных бумаг.

Запросы инвесторов заносятся в книгу заявок, букраннер информирует о ее заполнении эмитента. Последний на основе анализа заявок может предпринимать некоторые корректировки, например сужать диапазон цен актива.

Внимание! Подача инвестором заявки не является прямым обязательством покупки бумаг. В любой момент во время букбилдинга он может ее скорректировать или отозвать. Обязательства наступают только в момент объявления цены размещения после подтверждения того, что заявка принята к исполнению, и указания аллокации.

Как правило, при IPO перспективных компаний объем заявок в книге превышает эмиссию. Поэтому по результатам анализа книги принимается решение об окончательной цене выпуска и доле (аллокации) каждого инвестора в пакете. Последние распределяются пропорционально поданным заявкам, но с учетом категории покупателя.

Их разделяют на 4 категории (Tier1 – Tier4) с учетом:

Внимание! Анализ этого списка показывает, что у мелкого частного инвестора практически нет шансов принять участие в букбилдинге. Появятся они только в случае, если компания объявит о выделении на этом этапе биржевого транша.

Биржевой транш в букбилдинге

При размещении с биржевым траншем:

Если сумма заявок меньше или равна размеру биржевого транша, они удовлетворяются в полном объеме. В противном случае бумаги распределяются пропорционально автоматически или по другому алгоритму вручную.

Букбилдинг облигаций

Процесс букбилдинга при размещении облигаций во многом схож с процедурой для акций, но имеет некоторые особенности:

Как может частный инвестор принять участие в букбилдинге и нужно ли ему это?

Участие в букбилдинге на IPO компаний, как правило, дает инвестору шансы на получение значительной прибыли. Причина тому – определение цены размещения, максимально учитывающей интересы как эмитента, так и покупателя. В результате на старте торгов, как правило, уже в первые часы акции перспективных компаний показывают солидный рост.

Поучаствовать в букбилдинге в этом случае можно только, если компания объявляет о биржевом транше. Для этого нужно:

Участие в букбилдинге облигаций отнюдь не является настолько же выгодным. Как правило, эмитент хорошо осведомлен о текущей ситуации и не предлагает уровень доходности, намного отличающийся от рыночного. Более того, смысл стать участником процесса появляется только в случае приобретения бумаг на значительную сумму (когда покупка на биржевых торгах может существенно изменить текущую цену актива).

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Ускоренный букбилдинг

Опубликовано 17.06.2021 · Обновлено 17.06.2021

Что такое Ускоренный букбилдинг?

Ускоренный букбилдинг – это форма предложения на рынках акционерного капитала. Он предполагает размещение акций в течение короткого периода времени, практически без маркетинга. Сборка пожертвований осуществляется очень быстро, за один-два дня. Андеррайтеры могут иногда гарантировать фирме минимальную цену и выручку от продажи.

Понимание

Ускоренный букбилдинг часто используется, когда компания срочно нуждается в финансировании, и в этом случае о заемном финансировании не может быть и речи. Это может быть правдой, когда фирма хочет сделать предложение о приобретении другой фирмы. Говоря упрощенно, когда компания не может получить дополнительное финансирование для краткосрочного проекта или приобретения из-за своих высоких долговых обязательств, она может использовать альтернативный способ получения быстрого финансирования с фондового рынка с помощью процесса, известного как ускоренное формирование книги.

Построение книги заявок – это процесс определения цены ценных бумаг, который включает в себя создание и регистрацию спроса инвесторов на акции во время первичного публичного предложения (IPO) или других этапов выпуска. Компания-эмитент нанимает инвестиционный банк в качестве андеррайтера. Андеррайтер определяет ценовой диапазон ценной бумаги и рассылает проект проспекта нескольким инвесторам. Инвесторы предлагают количество акций, которое они готовы купить, с учетом диапазона цен. Книга открыта в течение фиксированного периода времени, в течение которого участник торгов может пересмотреть предложенную цену. По прошествии заданного периода времени книга закрывается, и можно оценить совокупный спрос на выпуск, чтобы определить стоимость ценной бумаги. Выбранная окончательная цена – это просто средневзвешенное значение всех заявок, полученных инвестиционным банкиром.

При ускоренном сборке книг период предложения открыт всего один или два дня и практически отсутствует маркетинг. Другими словами, время между ценообразованием и выпуском составляет 48 часов или меньше. Ускоренное создание книги часто осуществляется в одночасье, когда компания-эмитент связывается с рядом инвестиционных банков, которые могут выступать в качестве андеррайтеров вечером перед предполагаемым размещением. Эмитент запрашивает заявки в процессе аукциона и заключает договор андеррайтинга с банком, который берет на себя наивысшую стоп цену. Андеррайтер представляет институциональным инвесторам предложение с указанием ценового диапазона. Фактически, размещение у инвесторов происходит в одночасье, при этом цена ценных бумаг чаще всего устанавливается в пределах от 24 до 48 часов.

Доля ускоренных bookbuilds в процентах от общего числа предлагая резко возросло в последние несколько лет. Это в первую очередь потому, что они позволяют существующим организациям быстро привлекать капитал путем разделения рыночного риска между фирмой-эмитентом или акционером и организацией-андеррайтером. Тем не менее, ускоренное построение книги не освобождает от риска, потому что время, доступное для комплексной проверки предложения, сокращается. Следовательно, лид-менеджеры должны полагаться на опыт, чтобы быстро оценить предложение на начальном этапе, и доверять рынку на последующем этапе, на котором они получают заявки от ведущих финансовых учреждений, чтобы определить точную цену.

Ключевые выводы

Пример ускоренного букбилдинга

В 2017 году сингапурский фонд национального благосостояния GIC Private Limited продал 2,4% своих выпущенных акций и права голоса в швейцарском банке UBS Group. Предложение было сделано только квалифицированным лицам, например, компаниям с высоким уровнем собственного капитала. Сделка была заключена за 20 минут, и распределение средств отразило сильную поддержку со стороны некоторых инвесторов, при этом 10 крупнейших заказов получили половину акций. В книге было около 140 строк. Продажа, которую проводил UBS как единственный андеррайтер, завершилась за два с половиной часа.

ПРОЦЕСС

РАЗМЕЩЕНИЯ

«Справедливая оценка первичного выпуска облигаций возможна только в дату размещения, поскольку на конъюнктуру рынка влияет большое количество факторов.»

ГЛАВА 2. СПОСОБЫ ПЕРВИЧНОГО РАЗМЕЩЕНИЯ

Организатор находится в постоянном диалоге с эмитентом и инвесторами, обращая внимание на факторы привлекательности сделки, уточняя интерес, выявляя необходимость предоставления дополнительной информации. Справедливая оценка возможна только в дату размещения (здесь и сейчас), поскольку на конъюнктуру рынка влияет очень большое количество факторов и предугадать, какой из них может сыграть/не сыграть негативную (или, наоборот, позитивную) роль в конкретную дату, крайне затруднительно.

1. Аукцион

Аукцион по цене размещения

Аукционы по цене первичного размещения крайне редки и применяются в субфедеральном/муниципальном сегменте. При данном способе предполагается, что ставка купона определена (в том числе может указываться в эмиссионной документации), а актуальная доходность регулируется ценой размещения. Цена может быть равна, выше или ниже номинальной стоимости облигаций.

Аукцион по ставке купона

До момента изменения законодательства в 2008–2009 годах размещения проводились исключительно в формате аукциона по ставке купона, букбилдинг не был предусмотрен нормативной базой.

Такое размещение выглядит следующим образом.

До окончания аукциона инвестор имеет право изменить свою заявку (как по объему, так и по ставке), отозвать ее и выставить заново.

2. Эмитент получает итоги аукциона (итоговую ведомость) от Биржи или онлайн от своего организатора, так как заявки выставляются в системе торгов Биржи в адрес организатора.

3. Эмитент принимает решение о ставке купона (ставке отсечения) на основании итогов аукциона, при этом:

Иными словами, в случае если инвестор заинтересован в покупке бумаги в значимом объеме, он должен быть готов уступать по ставке купона (или изначально указать низкую ставку в своей заявке, или переставить заявку в ходе аукциона).

Если эмитент принял решение по ставке отсечения и при этом объем заявок по такой ставке недостаточен для размещения всего выпуска в рамках основной сессии (до 13.00), то инвесторы могут приобрести облигации данного выпуска на дополнительной сессии. Размещение может проходить в течение нескольких дней, при условии что такая опция предусмотрена эмиссионной документацией. При размещении более одного дня инвесторы при покупке облигаций в последующий(-ие) день (дни) уплачивают накопленный купонный доход (далее – НКД).

Важно отметить, что при аукционном типе размещения эмитент обязан удовлетворять заявки инвесторов по правилу наименьшей ставки. Это означает, что объем размещения может быть сформирован всего несколькими или даже одним инвестором (если такой инвестор выставляет заявку с наименьшей ставкой на полный объем займа). Вне зависимости от числа участников аукциона, эмитент не имеет возможности изменить очередность и продать облигации, кому сочтет правильным. Таким образом, выпуск может иметь как широкую дистрибуцию (к чему стремится большинство заемщиков в рыночных транзакциях), так и ограниченную, что может быть не слишком позитивно для эмитента.

2. Формирование книги заявок (букбилдинг)

Данный способ размещения получил широкое распространение в 2009 году и с тех пор активнейшим образом используется в практике.

Суть его состоит в том, что ставка купона определяется до даты начала размещения, а в саму дату размещения инвесторы выставляют заявки по единой ставке и тем объемом, который им аллоцирован эмитентом. То есть, в отличие от аукциона по ставке купона, заемщик знает результаты своего размещения и состав инвесторов.

Особенности построения книги заявок

В начале размещения организатор рекомендует указывать индикативный диапазон купона выше справедливого ценообразования. Это связано с поправкой на возможную волатильность рынка. Справедливая оценка возможна только в дату размещения (здесь и сейчас), поскольку на конъюнктуру рынка влияет большое количество факторов и предугадать, какой из них может сыграть/не сыграть негативную (или, наоборот, позитивную) роль в конкретную дату, крайне затруднительно. Поэтому организатор предлагает «заложиться» на худший случай (подготовиться к возможному неблагоприятному развитию событий) и отрегулировать ценообразование в дату формирования сделки.

3. Процесс понижения ставки купона в ходе аукциона/букбилдинга

1. Организатор (организаторы) направляет(-ют) эмитенту текущую книгу заявок (при букбилдинге ). Если организаторов несколько, то перед отправкой эмитенту осуществляется сверка всех позиций. После этого организатор, назначенный эмитентом действовать также в качестве агента по размещению, направляет сверенную книгу эмитенту.

2. Если заявленный объем в торговой системе Биржи /книге, по мнению организатора, дает основания для снижения диапазона и эмитент акцептует предлагаемую стратегию, то рынку анонсируется новый диапазон (делается соответствующая рассылка).

Таких итераций до момента окончания аукциона/закрытия книги заявок может быть несколько. После первого понижения ценового диапазона организатор наблюдает, насколько комфортно инвесторам переставлять свои заявки в новом ориентире (т. е. отслеживает ситуацию на предмет того, согласны ли инвесторы с тем, что ставка купона для эмитента должна быть ниже), и, исходя из получаемой информации, формирует последующие шаги эмитента. Как правило, второй-третий раунды понижений проходят достаточно безболезненно. Если формирование книги в новом диапазоне начинает идти с трудом (инвесторы уменьшают объемы своих заявок, частично остаются в предыдущем ориентире, берут длительные паузы на обдумывание), это является сигналом того, что ценообразование очень близко/достигло справедливой оценки и дальнейшие попытки понижения могут привести к существенной потере спроса и книги как таковой.

Если при аукционе инвестор выставляет заявку, подкрепленную денежными средствами (DVP, Delivery versus payment – поставка против платежа), то в букбилдинге эмитент делает предложение инвесторам о заключении предварительных договоров купли-продажи ценных бумаг, которые приобретают статус основных в дату начала размещения.

3. Инвестор направляет эмитенту оферту о приобретении ценных бумаг (ее вид раскрывается эмитентом в форме существенного факта на этапах эмиссии) с указанием объема и ставки.

4. Эмитент, в свою очередь, по факту закрытия книги заявок и принятия соответствующих решений должен направить инвестору акцепт заявки с указанием объема аллокации.

На практике заявки подаются посредством электронной почты/ системы Bloomberg/ специального программного обеспечения, что существенным образом ускоряет и упрощает процесс формирования книги.

Основные действия по выставлению/переставлению заявок инвесторами происходят непосредственно под конец аукциона/ перед закрытием книги заявок – ситуация может меняться ежесекундно, заявки могут «сыпаться» с огромной скоростью, а объем участия – расти на глазах. Это связано с тем, что в своем стремлении максимизировать ставку купона инвесторы предпочитают не показывать реальный интерес к размещению с самого начала, чтобы не давать оснований организатору и эмитенту для итераций по снижению.

При букбилдинге для целей выявления реального интереса инвесторов на наибоолее раннем этапе организатор от имени эмитента объявляет рынку, что приоритет при аллокации получат заявки, выставленные как можно раньше по времени. Как правило, срез спроса по книге заявок делается организатором в интервале 12:30-13:00. Заявки, выставленные до этого часа, аллоцируются в большем объеме по сравнению с поданными под конец.

5. При букбилдинге после закрытия книги заявок возможно дальнейшее понижение ставки купона.

6. По факту рассылки информации о финальной ставке купона формируется окончательная книга заявок, которая направляется эмитенту.

7. В случае переподписки в финальной книге (когда объем заявок превышает объем размещения) организатор предлагает эмитенту вариант аллокации – распределение облигаций выпуска среди инвесторов. При букбилдинге эмитент вправе акцептовать полностью, частично или отклонить заявку любого из инвесторов (это право заемщика указывается в эмиссионных документах и, подавая заявку, инвестор выражает свое согласие с предлагаемыми правилами).

При аллокации заемщик может поощрить наиболее лояльных инвесторов или сформировать интересующий его пул инвесторов – например, аллоцировать максимальный объем выпуска УК, у которых, в отличие от банков, нет норматива Н6 на одного заемщика. Тем самым эмитент оставляет себе возможность обращаться за банковским кредитованием.

УК – наиболее консервативный тип инвестора, что называется, Buy&hold (купить и держать), поэтому, отдавая им большую часть выпуска, эмитент должен понимать, что бумага, скорее всего, будет менее ликвидной по сравнению с выпуском, где база инвесторов сбалансирована.

Банки, брокерские и инвестиционные компании (часть из них преследуют спекулятивные цели) – активные игроки на вторичном рынке и «расторговывают» выпуск. Вторичная ликвидность займа крайне важна, так как она влияет на стоимость последующих размещений эмитента. Активные торги позволяют открывать новые лимиты, что означает потенциально высокий спрос на новые выпуски. Возможность в любой момент в случае необходимости найти котировку на бумагу делает заем более привлекательным.

Большое значение при аллокации имеют тип инвестора (спекулянт или долгосрочный инвестор – Real money account), а также уровень инфлированности (выставление заявки в объеме больше лимитных и/или финансовых возможностей инвестора в надежде получить при аллокации интересующий объем) заявки конкретного инвестора. В спекулянтах нет ничего плохого, поскольку их активность после размещения помогает «расторговать» заем. Инфлированность заявки чревата «дутым» объемом спроса в книге и, как следствие, искажением истинного положения дел. Бывают заявки, инфлированные в два-три раза. В случае же аллокации такому инвестору существенного объема, получив больше, чем позволяют его лимиты, он будет «сбрасывать» излишек бумаг и, желая как можно скорее войти в лимит, может это делать даже ниже рынка.

8. Если эмитент не удовлетворен результатами формирования книги заявок (например, в дату закрытия книги рынок резко ухудшился и не удалось достичь ставки, устраивающей заемщика), он вправе «не взять сделку» и, отложив размещение на неопределенный срок, подождать более благоприятной для себя конъюнктуры.

То есть в случае букбилдинга эмитент имеет возможность принять все требуемые решения по факту сбора заявок (помимо ставки купона, это и дата начала размещения, и срок до оферты колл-опциона ). Почему это важно? Опциональность хороша тем, что в случае переноса размещения у эмитента не закреплены параметры выпуска и, если через некоторое время эмитент делает новый подход к рынку, у него есть возможность скорректировать условия облигационного займа в соответствии с текущей конъюнктурой. В аукционе такой опции нет, поскольку сразу назначаются дата размещения и параметры выпуска.