Управленческий учет в компании: задачи, цели и принципы

Автор: Алексей Кисткин Консультант-аналитик в 1С-WiseAdvice

Управленческий учет в компании: задачи, цели и принципы

Автор: Алексей Кисткин Консультант-аналитик в 1С-WiseAdvice

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Что такое управленческий учет?

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

Отличие управленческого учета от бухгалтерского

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Цели и функции управленческого учета

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

Задачи управленческого учета

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

Методы управленческого учета

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

Объекты управленческого учета

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Виды управленческого учета на предприятии

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

Принципы управленческого учета на предприятии

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

Внедрение управленческого учета на предприятии

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Организация и ведение управленческого учета на предприятии

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

Автоматизация управленческого учета

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

Что такое управленческий учет: 7 методов и 5 этапов создания

Вопросы, рассмотренные в материале:

Организация и использование системы управленческого учета позволяют анализировать финансово-экономическое положение компании, планировать распределение ресурсов, сокращать расходы, улучшать финансовые показатели. В нашей статье мы подробно расскажем о том, что такое управленческий учет и как правильно его использовать.

Что такое управленческий учет в организации и чем он отличается от бухгалтерского

Управленческий учет выделился из общей системы к 1950-м годам в связи с проблемой увеличения эффективности предпринимательства.

Управленческий учет (Management Accounting) используется, чтобы измерять и фиксировать финансовую и иную информацию, необходимую для достижения целей компании. Благодаря ему можно узнать объем приобретения или расходования ресурсов, собрать информацию о возможностях и проблемах предприятия, чтобы передать руководству.

Управленческий учет простыми словами — это система организации, сбора и агрегирования информации, цель которой состоит в решении определенных задач менеджмента.

Успешная работа данной системы позволяет наиболее результативно управлять компанией. Администрация сама выбирает, как именно классифицировать затраты, в какой степени нужно рассматривать сферы их возникновения, как учитывать фактические, плановые расходы, организовать внутреннюю управленческую отчетность, контроль.

Нужно понимать, что управленческий учет входит в систему управления предприятием, не ограничивается Общепринятыми принципами бухгалтерского учета (GAAP), поэтому при его построении в качестве исходных рассматриваются такие позиции:

Построение данной системы считается одной из наиболее сложных задач. На Западе эту сферу внутрифирменного управления принято считать конфиденциальной. При этом одним из основных факторов успеха является четкое понимание проблем, экономических выгод от использования такой информационной системы.

А теперь о различиях управленческого и бухгалтерского учета.

Что такое бухгалтерский и управленческий учет? Цели бухгалтерского и управленческого учета принципиально отличаются друг от друга. Первый использует фиксацию фактов хозяйственной деятельности для контроля компании в целом. Тогда как цель второго состоит в оперативном анализе и планировании деятельности.

Разные цели приводят к расхождениям по таким направлениям:

Методы фиксации данных.

При формировании проводок по бухгалтерскому учету бухгалтер отталкивается от ПБУ и других нормативных актов. Для подготовки оперативных данных для управленцев за основу берут указания руководителя, также смотрят, к какой статье дохода или расхода принадлежит определенный показатель. Допустим, расходы на зарплату сотрудников ИТ-отдела в бухгалтерских документах относятся на счет 26 по статье «Заработная плата», а в управленческом учете дается более детальная информация: «Заработная плата» – «Отдел ИТ». Таким образом, второй вариант требует включения большего объема подробностей.

Отчетность в бухгалтерии имеет строго регламентированные формы, в то время как управленческая информация представляется в форме, наиболее удобной для пользователей.

Временные рамки подачи данных.

Сроки сдачи бухгалтерской отчетности фиксируются на законодательном уровне, а для управленческого их устанавливает руководство конкретной фирмы. Так, информация по выпуску продукции и себестоимости в бухучете видна в конце месяца – после подсчета затрат и установления финальной себестоимости товара. Для управленческих целей требуется предоставлять такие отчеты каждый день, чтобы вовремя проанализировать планы и внести необходимые поправки.

Чтобы было проще, представим все описанные расхождения в виде таблицы:

Финансовый учет

Управленческий учет

Обязателен для всех

По желанию руководства

Точен, основан на фактах деятельности

Приблизителен, необходим для принятия решений

Общие отчеты о компании, подразделениях (доходы, затраты)

Детальные сведения о работе каждого отдела, выпуске/продаже предложения компании

Составление реальной финансовой отчетности для внешних пользователей

Сбор данных для анализа, подготовки планов работы

Акционеры, кредиторы, аудиторы, контролирующие органы

Управленческий персонал, менеджмент

Сроки предоставления данных

Зависят от выбора управленцев

Управленческий учет должен и может вестись совместно с бухгалтерским, более того, он основывается на данных бухгалтерии. Отчетность, с одной стороны, не может быть перегружена избыточной для анализа финансовой информацией, а с другой, необходимо, чтобы она была достаточно детализирована и позволяла принимать оперативные решения.

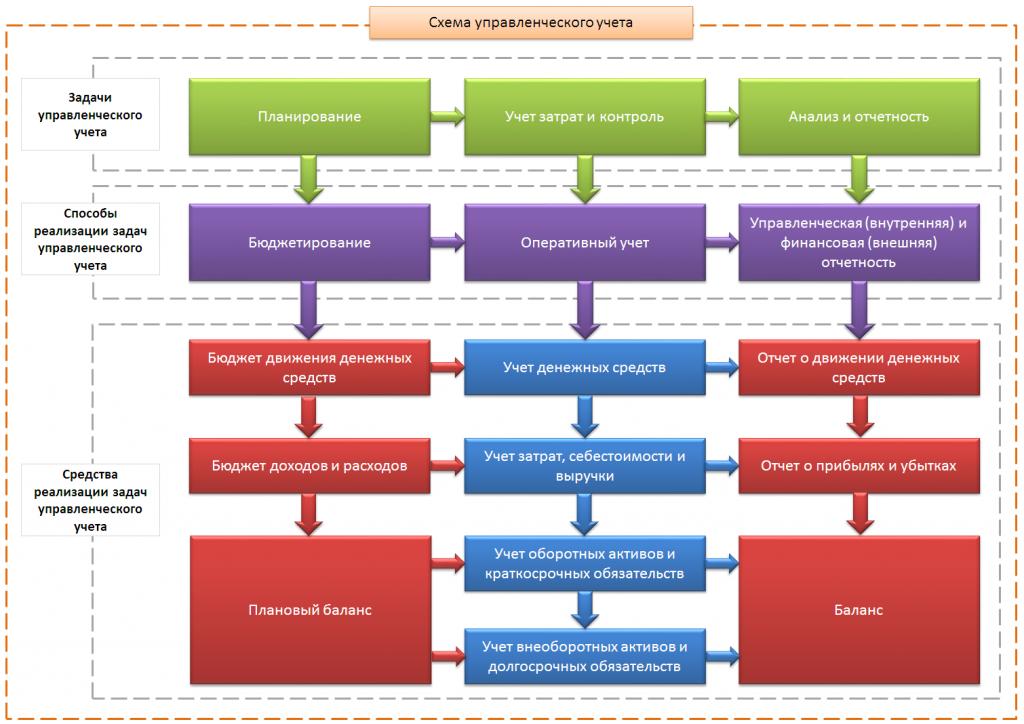

Задачи управленческого учета

Использование данного учета позволяет эффективно и вовремя справляться с целым набором задач:

Способы реализации задач:

В этом случае для реализации используются такие средства:

При любых видах бюджетов, используемых на территории нашей страны, автоматизация учета предприятия дает возможность отслеживать реализацию планов, анализировать несоответствие показателей, проставленных в бюджете, корректировать их, принимать административные решения. По итогам планового периода подготавливают:

6 требований к информации для управленческого учета

Поскольку все сведения используются только для внутреннего управления, к ним предъявляется ряд требований. А именно – вся информация:

Объекты управленческого учета

Подсчет затрат входит в число наиболее важных задач управленческого учета в компании. От того, насколько объективна и оперативна будет информация, особенно в части издержек, зависит эффективность принимаемых руководством решений. Поэтому так важна своевременная фиксация показателей использования ресурсов в текущей деятельности предприятий. Для наибольшей эффективности рекомендуется применять специальные программы. Все объекты управленческого учета можно разбить на следующие группы:

Пользователи информации управленческого учета

В первую очередь информация направляется к руководителям высшего звена, руководителям структурных подразделений и специалистам.

Первой группе обычно предоставляются:

Руководителям подразделений необходимы:

Специалистам поступает информация о работе компании, ее подразделений, прогнозы влияния внутренних и внешних факторов на результаты ее хозяйственной деятельности.

7 методов управленческого учета

Закон не устанавливает жестких требований к ведению управленческого учета, поэтому фирма может сама подбирать наиболее удобные методы. Основная задача здесь состоит в оценке себестоимости, отслеживании расходов. Далее вы увидите наиболее распространенные подходы к организации данного процесса.

Метод 1. Определение точки безубыточности.

Также ее называют критической точкой. Данный показатель обозначает объем выпуска и реализации товара, при котором компания начинает получать прибыль. Иными словами, доходы превышают расходы.

Точку безубыточности принято обозначать в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование.

Данный метод необходим, чтобы наиболее эффективно распределять ресурсы предприятия. С этой целью используются планирование и последующие контроль и анализ отклонений плановых показателей.

Данный метод основывается на сведениях об экономике компании. Поэтому основная функция программы бюджетного управления состоит в том, чтобы способствовать объективному анализу и принятию решений.

Метод 3. Процессный расчет затрат.

Этот подход актуален для предприятий, занимающихся серийным изготовлением однотипной продукции, либо в случаях, когда процесс производства оказывается непрерывен по причинам безопасности или экономической целесообразности.

В процессном расчете расходы соотносятся с объемами продукции, выпущенной за определенный отрезок времени.

Метод 4. Проектный расчет затрат.

Этот метод также называют позаказным – он подходит для случаев, когда изделие изготавливается по спецзаказу. Тогда в каждом проекте/партии выпущенной продукции осуществляют расчет таких затрат:

Метод 5. Передельный расчет затрат.

Этот принцип расчетов используется при массовом производстве. Определяющим процессом здесь считается последовательный переход сырья в конечный продукт.

Стоит пояснить название метода: группы процессов производства образуют переделы, каждый из них выпускает промежуточный продукт (полуфабрикат) или завершает процесс и выдает готовый результат.

Метод 6. Нормативный расчет затрат.

Учитываются отклонения реальной себестоимости от запланированной, при этом нормативная себестоимость рассчитывается для каждой разновидности выпускаемого товара.

По итогам периода рассматривают такие отклонения:

Отдельно учитывают условные отклонения, которые появляются при расхождениях в составлении калькуляций, а значит, могут быть как отрицательными, так и положительными.

Метод 7. Директ-костинг.

Речь идет о контроле затрат, позволяющем разделить все затраты на постоянные и переменные.

Наиболее существенной особенностью данного подхода является возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

Ключевые принципы организации системы управленческого учета

Здесь используются принципы управленческой политики предприятия, а именно:

5 шагов организации управленческого учета на предприятии

Если компания стремится к более эффективному управлению и поэтому хочет начать пользоваться данной системой, ее ждут несколько последовательных этапов работы.

В первую очередь необходимо определить основу данных, то есть конкретную финансовую базу. На территории нашей страны управленческий учет редко бывает первичным, поэтому обычно его строят на основе уже работающей системы финансового учета. Для этого нужно:

Итак, поговорим более подробно об организации управленческого учета.

Шаг 1. Определение основных лиц, которым нужен управленческий учет.

Главными заказчиками и получателями сведений являются руководство компании, члены совета директоров, менеджеры разных уровней – все эти люди принимают основные для бизнеса решения.

Проще всего изложить им суть проблемы или представить определенный план действий при помощи презентации, ведь это отличный способ наглядно и структурировано преподнести сведения.

Шаг 2. Формирование перечня отчетности.

Перечень документов управленческой отчетности нужно не только подготовить, но и согласовать со всеми заинтересованными лицами. Для каждого отчета устанавливаются определенные срок и периодичность подготовки, также необходимо сделать предельно понятное и подробное описание.

Шаг 3. Подготовка эскиза методологии.

За составление данной системы отвечают специалисты, задача которых – разобраться во всех нюансах работы предприятия. В противном случае возникает риск того, что система себя не оправдает, а значит, не принесет должного результата.

Какие этапы требуется выполнить на данном шаге:

Далее модель отправляется руководству предприятия на утверждение.

Шаг 4. Использование методологии на практике.

Если успешно удалось справиться со всеми перечисленными мероприятиями, систему начинают эксплуатировать.

Внедрение проекта позволит обнаружить моменты, которые не удалось учесть при составлении методологии. Это может быть неоднородный подход различных подразделений к обработке данных, противоречивость информации, пересекающейся в разных отчетах, несовершенное ПО. Также бывают другие накладки при взаимодействии отделов компании.

Пример: на предприятии «ЧелябинскСтройМонтаж» появились проблемы с достоверностью данных о сбыте продукции. Проверка показала, что информация о поступивших средствах была внесена в базу не вовремя, в результате чего затянулось закрытие бухгалтерского баланса.

Шаг 5. Организация контроля внедрения системы.

На данном этапе важнее всего оценить, насколько эффективна выбранная система с экономической точки зрения. Но для этого нужно быть уверенным, что все исполнители обучены, цели понятны, в методологии не осталось ошибок.

Правила эффективного внедрения управленческого учета

Автоматизация управленческого учета требует обязательного использования системного подхода. Однако, как показывает практика, даже руководители московских компаний, имеющие наиболее полный доступ к бизнес-информации, допускают ряд типичных ошибок. К сожалению, исправление этих промахов требует финансовых и временных затрат. Чтобы не столкнуться с подобными проблемами, рекомендуется воспользоваться такими правилами.

Итоговые советы по ведению управленческого учета

Создание бюджетной модели во многом зависит от специфики и сферы деятельности компании, однако работа всегда ведется по общим принципам:

Управленческий учет: опыт внедрения с нуля

Управленческий учет: опыт внедрения с нуля

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

Зачем нужен управленческий учет

Представьте себе производственно-торговую компанию, выросшую из небольшого частного бизнеса, где учредители сами считали объемы выпуска продукции и себестоимость, что называется, «на коленке». Ежедневно они проводили совещания в небольшом коллективе и знали, сколько продукции заказал тот или иной клиент, какие условия оплаты у него по договору и сколько товара осталось после отгрузки на складе. Бухгалтер в этой компании тоже попался толковый, вел бухгалтерский учет по всем нормам, отчитывался вовремя перед налоговой. И ни у кого в такой связке не возникало претензий к работе коллег, и бизнес постоянно рос.

Все бы хорошо, но компания увеличилась до таких оборотов, что

При новом масштабе, естественно, собственники не могли самостоятельно контролировать все участки бизнеса, да и не хотели. Теперь за работу отвечали приглашенные топ-менеджеры. Но вот беда, каждый отдел отчитывался о своей работе в таблице Microsoft Excel, а межотдельные коммуникации осуществлялись главным образом с помощью пересылки этих таблиц по электронной почте.

При этом ответственный главный бухгалтер все так же хорошо вел бухгалтерский учет в «1С», но данные бухучета не отвечали на вопросы, которые больше всего волновали учредителей, а именно:

Обычно в этот момент перед собственниками и топ-менеджерами встает вопрос о внедрении управленческого учета, как новой философии функционирования предприятия, где все бизнес-процессы объединены одной целью – получить прозрачную и управляемую деятельность, где каждая итоговая цифра может быть расшифрована по нажатию нескольких кнопок.

Сознательные собственники настаивают на ведении управленческого учета с начала функционирования предприятия, но никогда не бывает поздно внедрить управленческий учет с нуля даже в крупном бизнесе.

Меня пригласили участвовать в проекте внедрения управленческого учета с нуля в российскую группу компаний, которую недавно приобрел немецкий холдинг «Билфингер».

Положение дел было следующим.

Российская группа занималась обслуживанием коммерческой недвижимости в Москве и многих других городах России, Казахстана, Украины. Среди направлений деятельности были – непосредственно инженерная эксплуатация здания, строительный консалтинг, инфраструктурный менеджмент, написание технических документаций и заключений, разовые строительные проекты.

В каждом крупном регионе присутствия было открыто дочернее ООО, базы всех обществ велись в «1С:Бухгалтерии». Аналитиками учета были только статьи затрат на затратных счетах и номенклатурные группы, а именно инженерная эксплуатация и далее по списку.

Материнской же компании требовалась управленческая отчетность в разрезе клиентов, обслуживаемых зданий, статей затрат из плана счетов МСФО, да еще и нужно было разделить длительные контракты (например, годовые с ежемесячным закрытием) и разовые дополнительные проекты. Веселее работу делало то, что информацию нужно было предоставлять на третий рабочий день после окончания отчетного периода.

Сказать, что российские реалии ведения бухгалтерского учета не укладывались в необходимую детализацию и необходимые сроки – это не сказать ничего.

Собственно поэтому материнская компания настояла на приеме на работу технически подкованного финансового директора и старте программы внедрения управленческого учета.

Перед постановкой управленческого учета. Несколько важных правил

Внедрение управленческого учета – это процесс масштабный, затрагивающий всех работников предприятия, хотя, казалось бы, он должен затрагивать только сотрудников финансовых служб. Но нет, настраивая управленческий учет, вы должны сделать стройную систему, в которую исходные данные попадают в самом начале процессов (данные о заказе – из CRM, данные о начислении заработной платы – из табеля и т.д.), и лишь обрабатываются далее.

Иначе получится повторение уже пройденной многими лоскутной автоматизации. Доказано опытом – лоскутная автоматизация это дорого и неудобно.

Любой масштабный проект требует нескольких важных шагов:

«Билфингер» решил проводить внедрение управленческого учета собственными силами, поэтому на работу были приняты два сотрудника финансового отдела, имевшие богатый опыт автоматизации на базе «1С». Несколько раз в течение проекта привлекались внешние консультанты на отдельные блоки внедрения.

Основы постановки управленческого учета предприятия

Как и в любом масштабном проекте, первым и самым важным шагом к построению системы управленческого учета будет построение методологической модели, т.е. определение ситуации as is («как есть») и to be («как должно быть»).

Анализ текущей работы предприятия – это описания состояния as is. Нужен он для того, чтобы:

В идеале модель as is должна быть начерчена в виде бизнес-процессов, но если вы этого не умеете, то не страшно – любой понятный вам, группе внедрения управленческого учета и ключевым работающим сотрудникам формат подойдет.

Второй итерацией будет построение модели to be.

Вам необходимо описать, как должны строиться бизнес-процессы по-новому. Методология управленческого учета основана на:

Без преувеличений, этот шаг – самый ответственный из всего проекта. Цена ошибки здесь высока, поэтому убедитесь, что вы выполнили все пункты из приведенного ниже списка:

В роли схемы формирования управленческих отчетов хорошо выступает ментальная карта (майнд-мэп) – карта взаимосвязей аналитик в различных формах и отчетах.

В частном случае внедрения управленческого учета в группе компаний «Билфингер» нам повезло, ведь материнская компания спустила нам сверху корпоративные гайдлайны, в которых четко было прописано, как в итоге должны были выглядеть управленческие отчеты, дан консолидационный план счетов с расшифровкой по каждому счету и субсчету. Было представлено понимание структуры себестоимости, объяснено, что понимается под ЦФО. Были представлены формы отчетов по оборотному капиталу и по портфелю договоров. Бери и делай, что называется.

Сложностями в нашем случае были:

Поэтому следующее, что мы сделали – структурировали статьи затрат и заполнили их как третью аналитику майнд-мэп.

Так, разделив учет всего на три аналитики, и проанализировав бизнес-процессы, мы получили майнд-меп управленческого учета.

Немного отклонясь от темы статьи, скажу, что еще мы ввели номенклатуру учета запасов. Это был, наверное, самый «больной» вопрос, но теперь на складе материалов лежали действительно ТМЦ, а не «материалы» одной строкой.

Выбор программного обеспечения

Ничуть не менее ответственный шаг – это выбор программного обеспечения, в котором будет вестись управленческий учет. Конечно, возможности у всех компаний разные, но моя настоятельная рекомендация – это выбор ОДНОЙ программы, в которой будет возможно осуществлять и операционную деятельность и параллельно автоматически формировать управленческий учет. Это в итоге даст вам большую экономию, чем покупка отдельных модулей, программ, в которые вы будете перекачивать первичную информацию, и руками вносить аналитики управленческого учета.

Смена программного обеспечения также может быть сопряжена с выпрямлением бизнес процессов, выявлением и уничтожением задвоенных процессов, двойного ввода и прочее. То есть попутно с внедрением управленческого учета вы еще и процессный подход в компании реализуете, что, вы знаете, всегда неплохо.

Есть примеры компаний, которые ведут управленческий учет в Microsoft Excel, но я бы этого не советовала. Сегодня есть великое множество ERP и просто управленческих систем, которые можно грамотно вписать в деятельность предприятия. Эти системы настроены на разные отрасли бизнеса и содержат разные «фишки» пригодные для того или иного предприятия, но всегда надо быть готовым к тому, что какие-то формы, процесс придется дописывать по себя.

Мы выбрали «1С:Управление производственным предприятием» для автоматизации управленческого учета, на тот момент это решение более всего подходило для наших целей. Если бы я выбирала сейчас, выбор пал бы на «1С:ERP Управление предприятием», но тогда ее еще не было на рынке.

Напомню, группа компаний эксплуатировала несколько баз в «1С:Бухгалтерии 7.7», мы волевым решением слили их в 1С:Управление производственным предприятием», чем уже сильно увеличили управляемость и ускорили формирование отчетов.

Еще одной особенностью нашего бизнеса было формирование себестоимости на 20 счете и потом его закрытие на 90-й, ведь бизнес по сути был – услуги. В этой логике классическая связка «1С:Управление производственным предприятием» <Заказ покупателя – Заказ в производство – Заказ поставщику>была чрезмерна для наших бизнес- процессов, поэтому мы доработали механизм закрытия и формировали себестоимость прямо на заказ покупателя.

Доработкой было также и создание формы коммерческого предложения для дополнительных работ, а потом формирование из нее заказа покупателю.

Были доработаны табели и кадровое делопроизводство с тем, чтобы персонал можно было принимать по управленческому учету на конкретный ЦФО – здание, и можно было переводить между зданиями и формировать табели в разрезе ЦФО, а не только отдела эксплуатации.

Была проделана большая работа.

Оговорюсь по срокам: мы начали проект в сентябре, разрабатывали майнд-меп и объединяли базы в «1С:Управление производственным предприятием» вплоть до декабря, а с января начали вести учет по-новому. При этом январь – март мы вели сами в офисе, не посвящая в новости производственный персонал на местах, а с апреля начали потихоньку подтягивать пользователей в систему.

Активная фаза внедрения

Эта фаза потому и называется активной, что на ней придется изрядно попотеть и попортить немало крови себе и окружающим. Ведь, чтобы новая система учета заработала, должны правильно заполняться исходные формы (помните, мы говорили ранее, что информация должна попадать в систему в точке «входа»).

Пресловутая точка входа очень редко находится в финансовых службах, чаще на производстве, когда речь идет об отчете производства за смену, в отделе продаж, когда заключается новый контракт, в отделе закупок, когда заказывается сырье или услуги и так далее. Это значит, что новым аналитикам учета и заполнению новых форм а иногда и работе с новой программой придется всех этих сотрудников научить и никому иному, как группе внедрения.

Согласитесь, любая, самая хорошая, система не будет работать, если ее неправильно эксплуатировать. На активной фазе инструментами общения с пользователями станут тренинги, презентации, инструкции, нормативная документация. И поддержка со стороны руководства, естественно.

В «Билфингере» активная фаза внедрения управленческого учета заняла 9 месяцев, так как нужно было обучить команды инженеров на 120 объектах в Москве и регионах, и 100 пользователей центрального офиса (в основном менеджеров по продажам, закупкам, кадровиков, бухгалтеров) работе в «1С:Управление производственным предприятием». Для многих пользователей это был первый опыт работы с продуктами «1С». Многие противились нововведениям, тем более, что сначала это действительно была дополнительная работа. Представьте, если раньше инженеру достаточно было отправить письмо в отдел закупок по почте и попросить купить лампочки, то теперь нужно было создать заказ поставщику в «1С:Управление производственным предприятием», найти свой ЦФО, найти нужную номенклатуру в справочнике, дождаться согласования. Через некоторое время, правда, пользователи оценили, что заказы можно копировать и ни один из них не теряется, в отличие от писем в почте. А еще можно контролировать, привезли ли материал на склад.

Кадровые менеджеры оценили, что табеля им теперь сдаются вовремя и в электронном виде, а менеджеры объектов – что они видят маржинальность объекта в режиме реального времени. Но это понимание приходит потом, сначала же нужно преодолеть «зону отчуждения».

После внедрения. Поддержка и исправление ошибок

Однозначно правильно заполнять формы, не пытаться сократить время на заполнение и не пропускать важные этапы станут только образцовые сотрудники (помните про ключевого сотрудника ответственного за коммуникацию с группой внедрения в каждом отделе?).

Несколько месяцев после активной фазы в группе внедрения должна быть открыта горячая линия поддержки пользователей. Ключевые сотрудники в отделах должны своим примером показывать правильное заполнение базы. База должна регулярно проверяться на ошибки, которые должны в мягкой форме быть разъяснены пользователям. Рано или поздно наплыв ошибок и вопросов спадет. И нас ушло на это полгода.

Формирование итоговых управленческих отчетов

Это один из самых простых этапов введения управленческого учета, потому что правильно структурированные исходные данные у вас уже есть, ни от каких сотрудников и пользователей вы не зависите. Осталось только автоматизировать логику построения отчета из данных системы, тем более что стандартизированные отчеты уже есть во многих ПО.

В «1С:Управление производственным предприятием», допустим, есть управленческий отчет о доходах и расходах, который повторяет логику PnL если статьи затрат вносятся верно. Есть валовая прибыль, которая отражается в разрезе заданных ЦФО, есть отчет по заказам, который разворачивает структуру себестоимости по каждому заказу покупателя.

Отчет по оборотному капиталу также присутствует – это дебиторская и кредиторская задолженность по срокам долга. Остатками запасов можно управлять через отчет по заказам поставщику и так далее.

Конечно, настраивать отчеты и дописывать свои тоже придется, но это не сложно сделать опять же при структурированных исходных данных.

Мы в «Билфингере» настроили отчет по заказам покупателя в разрезе Заказчиков, договоров и ЦФО, таким образом, закрывали потребность учредителей видеть рентабельность проектов.

Общий PnL делали через трансляцию в МСФО (но это уже другая история).

Оборотный капитал формировали через дебитору по срокам долга.

Был у нас еще отчет по портфелю договоров, его дорабатывали в «1С:Управление производственным предприятием» отдельно.

Общими усилиями нам удалось достичь нормы закрытия финансового месяца на третий рабочий день, при этом требовалась работа только двух финансовых аналитиков.

Надеюсь, что наш положительный опыт поможет вам избежать части ошибок в построении управленческого учета на предприятии и поспособствует более легкому и быстрому процессу внедрения.