Статья 220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 242-ФЗ в наименование статьи 220.1 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

ГАРАНТ:

См. Энциклопедии и другие комментарии к статье 220.1 НК РФ

Согласно Федеральному закону от 25 ноября 2009 г. N 281-ФЗ перенос налогоплательщиками налога на доходы физических лиц убытков на будущее в соответствии с настоящей статьей осуществляется в отношении убытков, полученных начиная с налогового периода 2010 г.

Информация об изменениях:

ГАРАНТ:

Положения пункта 1 статьи 220.1 настоящего Кодекса (в редакции Федерального закона от 23 ноября 2020 г. N 372-ФЗ) применяются в отношении доходов, полученных начиная с 1 января 2021 г.

1. При определении размера налоговых баз в соответствии с пунктом 2.3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение налоговых вычетов при переносе на будущие периоды убытков от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и с производными финансовыми инструментами, обращающимися на организованном рынке.

Перенос на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами осуществляется в соответствии с пунктом 16 статьи 214.1 настоящего Кодекса.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 242-ФЗ в пункт 2 статьи 220.1 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

2. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами предоставляются:

1) в размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг. Указанный налоговый вычет предоставляется в размере сумм убытков, фактически полученных налогоплательщиком от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям;

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 242-ФЗ в подпункт 2 пункта 2 статьи 220.1 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

2) в размере сумм убытков, полученных от операций с производными финансовыми инструментами, обращающимися на организованном рынке. Указанный налоговый вычет предоставляется в размере сумм убытков, фактически полученных налогоплательщиком от операций с производными финансовыми инструментами, обращающимися на организованном рынке, в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям.

3. Размер налоговых вычетов, предусмотренных настоящей статьей, определяется исходя из сумм убытков, полученных налогоплательщиком в предыдущих налоговых периодах (в течение 10 лет считая с налогового периода, за который производится определение налоговой базы). При этом при определении размера налогового вычета в налоговом периоде, за который производится определение налоговой базы, суммы убытков, полученных налогоплательщиком в течение более чем одного налогового периода, учитываются в той очередности, в которой понесены соответствующие убытки.

Размер предусмотренных настоящей статьей налоговых вычетов, исчисленный в текущем налоговом периоде, не может превышать величину налоговой базы, определенную по соответствующим операциям в этом налоговом периоде. При этом суммы убытков налогоплательщика, не учтенные при определении размера налогового вычета, могут быть учтены при определении размера налогового вычета в следующих налоговых периодах с учетом положений настоящей статьи.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 242-ФЗ в пункт 4 статьи 220.1 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

4. Для подтверждения права на налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Информация об изменениях:

Федеральным законом от 27 июля 2010 г. N 229-ФЗ в пункт 5 статьи 220.1 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

5. Налоговый вычет предоставляется налогоплательщику при представлении налоговой декларации в налоговые органы по окончании налогового периода.

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 327-ФЗ статья 220.1 настоящего Кодекса дополнена пунктом 6, вступающим в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

6. Положения настоящей статьи не применяются к отрицательному финансовому результату (убытку), полученному по операциям, учитываемым на индивидуальном инвестиционном счете.

Можно ли убыток по ценным бумагам перенести на зарплату?

Нет. Налоговым кодексом предусмотрен вычет, согласно которому убыток по ценным бумагам и производным финансовым инструментам можно перенести на будущие календарные года. То есть в будущих годах, когда вы получите положительный финансовый результат, его можно будет уменьшить на полученный ранее убыток. Ошибочно предполагают, что данный убыток может уменьшить любой доход, например, доход в виде зарплаты, дивидендов, от продажи имущества или сдачи в аренду квартиры и т. д. Однако это не так — разберёмся, почему.

Данный налоговый вычет регламентирован статьей 220.1 НК РФ. Многие, читая эту статью, останавливаются на 1 пункте, который говорит, что при определении налогооблагаемой базы (по ставке 13%) налогоплательщик имеет право на получение вычета по переносу убытков. Основываясь на этом, ошибочно считают, что можно уменьшить любой доход, который облагается по ставке 13%.

Но во втором абзаце данной статьи указано, что перенос убытков осуществляется в соответствии с п. 16 ст. 214.1 НК РФ. А из него вытекает, что убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (далее — ОРЦБ), может уменьшать налоговую базу только по операциям с ЦБ, обращающимися на ОРЦБ. В свою очередь, убыток, полученный по операциям с ПФИ, обращающимися на ОРЦБ, может уменьшать налоговую базу только по операциям с ПФИ, обращающимися на организованном рынке ценных бумаг.

Таким образом, перенести убытки можно только на налогооблагаемую базу от операций с ценными бумагами и ПФИ, которая облагаются по ставке 13%.

Но и тут всё не так гладко. В законодательстве есть еще одно ограничение — налоговые вычеты в отношении дивидендов не применяются (абз. 2 п. 3 ст. 210 НК РФ). Особенности уплаты НДФЛ в отношении доходов от долевого участия в организации, полученных в виде дивидендов, установлены в статье 214 НК РФ и не предусматривают возможность получения в отношении таких доходов налоговых вычетов. А значит, НДФЛ, уплаченный с дохода в виде дивидендов, нельзя вернуть с помощью вычета по переносу убытков на будущее или любого иного налогового вычета.

Поэтому в случае получения убытка советуем заранее просчитать свою стратегию, чтобы в последующих годах получить прибыль. Законодательство даёт 10 лет для переноса убытка. Подробнее об условиях применения данного вычета вы можете прочитать в статье «В каких случаях можно перенести убытки на прибыльные года», «Как заполнить декларацию на вычет по переносу убытков через ЛК».

Закончили год с убытком, что делать?

Не стоит опускать руки, если за календарный год вы получили убыток по операциям с ценными бумагами и ПФИ. Есть нескольку путей оптимизации: сальдировать его или уменьшить на него прибыль будущих налоговых периодов.

Оптимизация налогообложения зависит от того, на каком счёте вы получили убыток: обычном брокерском или ИИС.

Убыток по брокерскому счёту

Если у вас есть два брокерский счёта у разных профучастников, и за год по одному вы получили убыток по операциям с ценными бумагами и ПФИ, а по другому прибыль, вы вправе просальдировать прибыль с убытком. Для этого следует заполнить декларацию 3-НДФЛ и подать её в течение трёх лет по истечении отчётного года. При сальдировании необходимо придерживаться правил статьи 214.1 НК РФ. К декларации следует приложить подтверждающие документы: договоры с двумя профучастниками, справку 2-НДФЛ по прибыльному счёту. Также инспекторы вправе запросить брокерский отчёт по прибыльному году, сумму убытка подтвердят налоговый регистр и брокерский отчёт. Сальдирование через брокеров невозможно — путь только через налоговую инспекцию и представление декларации.

Учесть можно только убытки, полученные в 2010 году и позднее. Перенос возможен в течение 10 лет, следующих за годом получения убытка. То есть, если вы получили убыток в 2018 году по ценным бумагам, то вы сможете его учитывать в будущем до полного его переноса или до 2028 года, в зависимости от того, что наступит раньше (подробнее об этом читайте в статье «В каких случаях можно перенести убытки на прибыльные года»). Данный вычет можно получить только через налоговую инспекцию при представлении декларации 3-НДФЛ за прибыльный год. Обращаем ваше внимание на то, что убыток можно перенести только на прибыль будущих лет.

Если же вы закончили календарный год с убытком по ИИС, то беспокоится не стоит, брокер самостоятельно без всяких заявлений с вашей стороны, просальдирует между собой года, в течение которых у вас открыт ИИС.

Убыток на ИИС уменьшает положительный финансовый результат по соответствующим операциям в последующих и (или) предшествующих налоговых периодах, но только в течение всего срока действия договора на ведение ИИС. Например, если убыток получен во втором году существования ИИС, то на него можно уменьшить прибыль первого и (или) третьего года.

Финансовый результат по операциям, учитываемым на ИИС, определяется отдельно от финансового результата по операциям на обычном брокерском счёте. А значит, убыток на ИИС не может уменьшить прибыль на брокерском счёте, и наоборот.

Если на дату окончания договора на ведение ИИС ваш финансовый результат отрицательный, этот убыток нельзя учесть, когда в будущем вы откроете второй ИИС и получите по нему прибыль. Также к этому убытку нельзя применить вычет по переносу убытков на будущее, предусмотренный статьей 220.1 НК РФ. В каком случае это возможно, читайте в статье «Как совместить вычет по переносу убытка и ИИС».

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов – наши специалисты проконсультируют вас абсолютно бесплатно.

В каких случаях можно перенести убытки на прибыльные года?

Если по итогам календарного года по брокерскому счёту был зафиксирован убыток от операций с ценными бумагами, фьючерсами и опционами, то вы можете перенести его на будущие прибыльные года. Какие условия необходимо выполнить, чтобы воспользоваться налоговым вычетом, читайте в статье.

Данный налоговый вычет предусмотрен статьёй 220.1 Налогового кодекса. В свою очередь, эта норма предусматривает следующие условия для получения вычета по переносу убытков.

Перенос убытков осуществляется налогоплательщиком при представлении декларации 3-НДФЛ в инспекцию по окончании прибыльного налогового периода.

К декларации следует приложить следующие документы:

Вы обязаны хранить документы, подтверждающие объём понесённого убытка, в течение всего срока, пока он уменьшает налоговую базу. Без наличия подтверждающих документов в вычете вам будет отказано.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Закончили год с прибылью? Вспомните о прошлых убытках

Если вы закончили год с прибылью по операциям с ценными бумагами или производным финансовым инструментам (ПФИ), то есть возможность уменьшить вашу налогооблагаемую базу на убытки прошлых лет, полученные по тем же инструментам.

Налогоплательщик вправе осуществить перенос убытка на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Порядок переноса убытка регламентирован в статье 220.1 НК РФ и п. 16 ст. 214.1 НК РФ.

Подробнее об условиях применения данного вычета вы узнаете из статьи «В каких случаях можно перенести убытки на прибыльные года».

Одно из условий гласит, что убыток, полученный по операциям с ценными бумагами, уменьшает налоговую базу только по операциям с ценными бумагами. А убыток, полученный с ПФИ, уменьшает налоговую базу только по операциям с ПФИ.

В связи с этим ограничением у многих возникают вопросы: как узнать по каким активам получена прибыль? Как рассчитать сумму налогооблагаемой базы по данным активам и сумму полученного убытка?

Из справки 2-НДФЛ, которая формируется за календарный год, вы узнаете сумму прибыли и налогооблагаемого дохода в разрезе инструментов. Если же год убыточный, то сумму убытка вы можете узнать из налогового регистра, который формирует ваш профучастник.

Пример

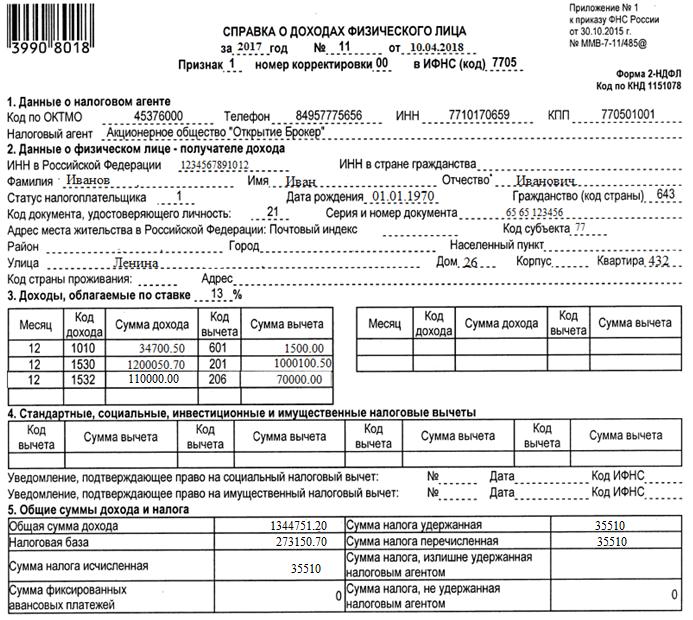

Иванов Иван Иванович в 2017 году получил доход по брокерскому счёту, открытому в компании АО «Открытие Брокер». По окончании календарного года он запросил справку 2-НДФЛ у своего брокера.

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов нельзя перенести убытки — это прямая норма Налогового кодекса (п. 3 ст. 210 НК РФ).

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201 этот доход уменьшается на сумму соответствующих расходов по ценным бумагам.

Код дохода 1532 — это доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206 этот доход уменьшается на сумму соответствующих расходов по ПФИ.

Коды дохода и вычетов, установлены соответственно Приложением 1 и 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

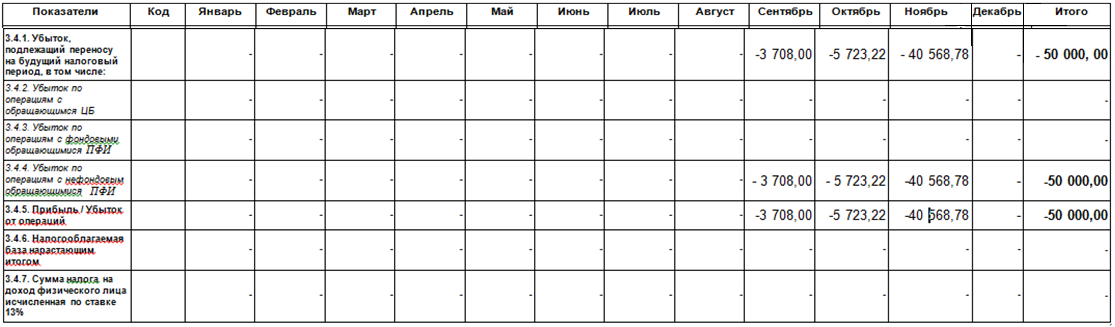

В 2016 году Иван Иванович получил убыток. Для его подтверждения он запросил у брокера справку об убытках (налоговый регистр). В налоговом регистре от АО «Открытие Брокер» в разделе 3.4.1 прописывается информация об убытках, которые подлежат переносу.

Иванов за 2016 год получил убыток в размере 50 000 руб. от операций с нефондовыми обращающимися ПФИ. Он вправе перенести этот убыток на доход от ПФИ за 2017 год. Согласно справке 2-НДФЛ его налогооблагаемая база по ПФИ составила 40 000 руб. (110 000 руб. — 70 000 руб.). А значит, он перенесёт только часть убытка в размере 40 000 руб. и вернуть из бюджета 5200 руб. (40 000 руб. * 13%). Для этого ему следует за 2017 год подать декларацию 3-НДФЛ, где заявить вычет по переносу убытка. К декларации следует приложить подтверждающие документы.

Несмотря на то, что у него есть за 2017 год доход от ценных бумаг, он не может его уменьшить на убыток по ПФИ за 2016 год. Остаток убытка в 10 000 руб. может быть перенесён в течение последующих 9 прибыльных налоговых периодов. Для этого нужно получить соответствующий доход по ПФИ.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.