Что значит цитата «утром деньги, вечером стулья»

Кто из нас не слышал фразу «утром деньги, вечером стулья». Сегодня эта фраза часто используется в различных словосочетаниях, но обозначение имеет везде одинаковое. Если вы хотите получить какой-либо товар, то платить за него нужно сразу. Другие поучительные отличные цитаты можно прочесть на сайте 1timer.ru.

Что означает крылатая фраза

В фильме “12 стульев” данная цитата звучала как скорее шуточное обращение к продавцу, однако если ее рассматривать с полной серьезностью, то такова закономерность торговли. Каждый из нас придя в магазин покупает товары, при этом ни у кого не возникает желания сказать дайте мне продукты сейчас, а я заплачу потом.

Конечно, бывают ситуации когда торговая точка или продавец может предоставить вам, так называемый кредитный лимит, но как правило, такая форма оплаты не приветствуется владельцами торговых точек. Если вы хотите получить какой-то товар, то платите за него прямо сейчас, и только в этом случае может забирать.

Где применяется крылатая фраза

Фразу из кинофильма используют для различных жизненных ситуаций, и что характерно она встречается не только в сленге людей, также ее применяют СМИ при написании заголовков или аналогичных ситуаций.

Существует много крылатых фраз, которые пришли в нашу лексику после выхода на экраны определенных кинокартин. То, что людям нравится долго остается «на языке». Говоря о смысле фразы, то он здесь может быть только один, если вы желаете что-то получить, сначала заплатите и только после этого сделка состоится.

Так же как и герою фильма без денег никто ничего не хочет давать. Если в кинокартине аферист находит всевозможные уловки, то в реальной жизни, вы не сможете получить товар или услугу не произведя первоначальную оплату.

Многие цитаты прозвучавшие в фильмах или романах остаются в нашем пользовании даже спустя много лет, при этом большинство из них поучительные и подходят к различным жизненным ситуациям.

Цитаты могут нести информационный или поучительный характер и если вас интересует подобный материал, то сегодня в интернете можно найти массу афоризмов, цитат и нравоучений, какие применимы для современной жизни. Много цитат написано о бизнесе, образовании, предпринимательской практике, мотивирующих и поучительных.

desighn

desighn

desighn

desighn Не паникуйте! Организуйтесь!

Утром деньги, вечером стулья — популярная фраза из романа «Двенадцать стульев», которую произнес монтер Мечников во время «торга» с Остапом Бендером.

Опытный аферист Бендер пытается заставить отдать монтера Мечникова стулья, после чего, с большой степенью вероятности, планирует скрыться, не заплатив. Однако его планы портит упрямый монтер, завязывается разговор:

— Когда же вы стулья принесете?

— Стулья против денег.

— Это можно, — сказал Остап, не думая.

— Деньги вперед, утром — деньги, вечером — стулья или вечером — деньги, а на другой день утром — стулья.

— А может быть, сегодня — стулья, а завтра — деньги?

— Я же, дуся, человек измученный. Такие условия душа не принимает.

— Но ведь я только завтра получу деньги по телеграфу.

— Тогда и разговаривать будем, а пока, дуся, счастливо оставаться у источника, а я пошел: у меня с прессом работы много. Симбиевич за глотку берет. Сил не хватает. А одним нарзаном разве проживешь?

В фильме «Двенадцать стульев» монтер Мечников использует несколько измененную фразу «Утром деньги — днем стулья, днем деньги — вечером стулья, вечером деньги — ночью стулья, ночью деньги — утром стулья».

Фраза может быть использована в качестве предложения вначале оплатить работу, а потом получить результат (за «просто так» никто ничего делать не будет). Фраза часто используется СМИ.

10 фраз💖, которые произносят только люди недалекие и безграмотные!

Эти фразы настолько уродуют речь, что их стоило бы совсем запретить.

Язык — система гибкая и постоянно изменяющаяся. Особенно в последнее десятилетие. Да что там, почти ежегодно появляются новые слова и выражения, которые либо остаются в языке навсегда и становятся нормой, либо безвозвратно уходят прочь. Часто это связано именно с субкультурой социальных сетей и интернета в целом.

Предлагаем запомнить эти десять выражений, выкинуть их из своей речи, и никогда не употреблять. Они не просто неграмотные, но еще и выдают человека недалекого, пустого. А ведь мы с вами не такие, верно?

1. «Заранее спасибо»

Здесь речь не совсем о грамотности, а, скорее, о речевом этикете. На первый взгляд выражение кажется вежливым: мы просим человека об услуге и заранее благодарим его. Но на деле это чистой воды манипуляторство! Получается, раз мы поблагодарили, значит не оставили человеку выбора: исполнить нашу просьбу или нет. Это дико раздражает собеседника. В деловой переписке не благодарите заблаговременно, только когда получите услугу.

2. «Скучаю за тобой»

Выражение, перекочевавшее к нам из южных диалектов России. Фраза, которая моментально выдает в человеке провинциала. Нельзя скучать «за» кем-то.

3. «Случилось архиважное событие»

Ничего криминального в приставке «архи» нет. Однако она относится к разряду устаревших, используется в юмористическом смысле и совсем редко. Не перегружайте ею свою речь. Добавить событию важности можно по-другому: скажите «случилось невероятно важное событие» или «произошло нечто исключительно важное».

4. «Не нытьем, так катаньем»

Поговорка, пострадавшая в результате так называемого речевого «глухого телефона». На самом деле изначально фраза звучит так: «не мытьем, так катаньем», и означает стремление добиться желаемого любыми способами. С заменой «мытья» на «нытье», смысл, как ни странно, сохранился. А вот чистота речи ушла. Давайте беречь наш язык и говорить правильно. Тем более, у пословицы есть историческое обоснование: в прошлом женщины стирали белье на реке, а после раскладывали его по траве и тщательно отжимали специальными скалками — катали. Поэтому даже постиранное с огрехами белье в результате этой процедуры в любом случае становилось чистым.

5. «Мне все равно на тебя»

Эта речевая ошибка называется смешением устойчивых выражений. Есть фраза «мне наплевать на тебя», и схожая с ней по смыслу «мне все равно». Соединять их нельзя, так как «все равно» — это предикатив, обозначающий состояние, он не употребляется с предлогами и существительными. Скажите просто и грамотно: «я равнодушен к тебе», или «мне плевать на твои действия».

6. «У меня у знакомого»

Обычно так говорят дети, которые пока не умеют правильно строить предложения. Но мы-то с вами взрослые люди. Рассказывая какую-то историю, важно донести мысль правильно, чтобы у слушателя не возникало дополнительных вопросов: «так у кого — у тебя или у твоего знакомого?». Поэтому говорим правильно: «у моего знакомого», «у моей мамы» и так далее.

7. «Ну такое…»

Сленговое выражение, свойственное подросткам. Постепенно перекочевывает во взрослую речь и становится мусорным словом-паразитом. Суть выражения: сомнение, человек не уверен, насколько хорош или плох предмет, о котором идет речь.

— Тебе понравилась пицца?

В русском языке существует множество слов и фраз, выражающих сомнение: «я еще не понял», «пока не определился», «у меня не сложилось мнение по этому вопросу». Лучше использовать их.

8. «Не суть важно»

Еще одно смешение устойчивых выражений. Эту фразу можно считать самым ярким примером, иллюстрирующим такой тип ошибок: тут смешалось целых 3 выражения! «Не столь важно», «не суть», «не важно» — сливаем все в один речевой котел, взбалтываем и получаем эдакого речевого Франкенштейна. Все три выражения имеют один смысл и равнозначны. Используйте только одно из них, и прослывете грамотным человеком.

9. «От слова “совсем”»

Так порой говорят, когда хотят усилить эмоциональное значение фразы. «Не умею выбирать друзей от слова совсем» означает, что человек не только плохо сходится с людьми, но и попадает из-за этого в неприятные ситуации. Такая своего рода речевая шутка. Но не стоит привыкать к этой фразе. Сказанная чаще, чем раз в день, она становится мусорной. Если хотите усилить эффект, скажите «абсолютно не умею выбирать друзей». Это будет просто и грамотно.

10. «Вкусные цены» или «вкусные тексты»

Обычные люди, к счастью, редко употребляют это выражение.

Чаще всего им «болеют» те, кто занимается продвижением и рекламой. Действительно, когда эта фраза была произнесена или написана в первый раз, она звучала очень свежо, броско, привлекала внимание. Сегодня ее затерли, довели до абсурда и превратили в убогий штамп. Цены могут быть выгодными, а тексты – подходящими, цепляющими, безукоризненными.

За какие еще фразы и словечки вы бы ссылали людей в Сибирь на вечное поселение?

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

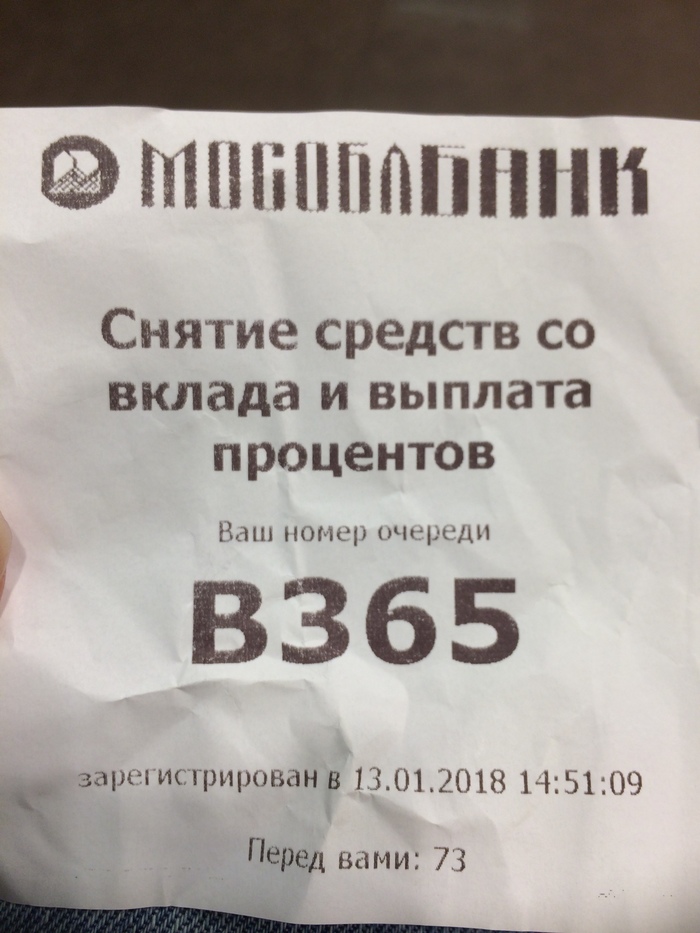

Когда в банке закончились стулья

Ожидание 2 часа (просто пиздец) стулья и диваны закончились, посетители сидят на столах. Передо мной по талону 73 человека, реально 30. Центральный офис Мособлбанка на Электрозаводской в Москве. В Сбербанке ставки по вкладам меньше, зато очереди короче.

Золотые слова, вот так сидишь 2 часа, даже в туалет не отойдешь, вдруг в твое окно очередь быстрей идет. А то все в смартфоне, было бы удобно 👍

Супербезопасная суперсекретность

Всем салют, поведаю вам о логике Сбербанка.

Работаю я в компании которая предоставляет услуги по монтажу кабеля «СКС, оптика и тд.»

И вот звонит мне руководитель и говорит что появился новый объект (прокладка витой пары в Сбербанке). Но там супер безопасность поэтому надо отправить фото паспорта и ждать несколько дней что бы служба безопасности всё проверила. Я подумал как всё серьёзно, ну и не удивительно ведь организация тоже не ИП Рога и Копыта.

Всего было несколько монтажников и в день когда надо было выходить на работу нескольким парням допуск не дали. Тут я все больше убедился в серьёзности организации. Получается что в биографии некоторых сотрудников что-то смутило СБ банка.

Приехав к зданию банка, на минуточку одно из главных зданий банка в нашем регионе и не только в нашем. Везде камеры, КПП, все двери с чипом и тд.

Нам надо было заменить сетевые розетки.

Ну и вот когда я собираюсь менять розетки я фотографирую их типа фото до и после, для отчёта.

На что мне сотрудник банка говорит что «-не положено!» так как суперсекретность и супербезопасность.

Также надо было протянуть несколько кабелей до » target=»_blank»>серверной. Серверная тоже супер охраняется и допуск туда только с наблюдателем. К слову в самой » target=»_blank»>серверной оборудования на несколько десятков миллионов.

Далее я прошу открыть мне » target=»_blank»>серверную, меня туда пускают. иии..

оставляют меня одного со словами мол когда закончишь сообщи нам и уходят оставляя меня одного в » target=»_blank»>серверной.

Долги гражданам перестанут списывать?

Совсем недавно встретил в судебной практике интересное дело.

После того, как имущество должника было реализовано, АО ГазПромБанк подало в суд ходатайство о прекращении реализации имущества гражданина и введении реструктуризации долгов, обосновав это тем, что после продажи имущества доходов должника достаточно чтобы расплатиться в пределах плана реструктуризации.

Судом данное ходатайство удовлетворено, процедура реализации имущества прекращена. Суд перешел к процедуре реструктуризации долгов гражданина.

Если чуть чуть поподробнее (для тех, кто не в теме):

Процедура банкротства состоит из 2 этапов (реструктуризация долгов и реализация имущества),

В процедуре реструктуризации долгов суд предлагает кредиторам (банкам и иным), должнику, а также финансовому управляющему представить на утверждение некий план, в соответствии с которым должник сможет расплатиться по долгам за 2-3 года. Как правило, эта процедура крайне редко применяется судами, так как план реструктуризации никто не предоставляет.

В ряде случаев, суд вообще не вводит процедуру реструктуризации долгов и сразу же переходит к признанию гражданина банкротом. Так было и в нашем случае.

Так вот вернемся к судебному делу.

Подобная судебная практика может положить конец эпохе «безнаказанного» массового списания долгов с граждан.

Если же разбирать дело более подробно, то в данном деле я вижу ряд несостыковок, которые, по моему мнению, противоречат судебной практике:

1. Законом четко определены основания для прекращения процедуры банкротства.

-восстановления платежеспособности должника в ходе финансового оздоровления;

-восстановления платежеспособности должника в ходе внешнего управления;

-заключения мирового соглашения;

-признания в ходе наблюдения необоснованными требований заявителя, послуживших основанием для возбуждения производства по делу о банкротстве, при отсутствии заявленных и признанных в порядке, установленном настоящим Федеральным законом, иных соответствующих положениям статьи 6 настоящего Федерального закона требований кредиторов;

-отказа всех кредиторов, участвующих в деле о банкротстве, от заявленных требований или требования о признании должника банкротом;

-удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, в ходе любой процедуры, применяемой в деле о банкротстве;

-отсутствия средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражному управляющему;

Иных оснований для прекращения процедуры реализации имущества в законе не содержится. Формально, судом уже установлено (в решении суда о признании гражданина банкротом), что денежных средств, имущества и доходов недостаточно для удовлетворения требований кредиторов. Соответственно, прекращение процедуры реализации имущества с целью погашения долгов, в данном случае входит в противоречие с судебным актом, вынесенным ранее (при условии, что состав имущества должника не изменился).

2. Имеется вступившее в законную силу решение суда о признании гражданина банкротом.

У суда первой инстанции отсутствуют полномочия по отмене вынесенного им же решения. Поэтому становится непонятным, каким образом суд прекратил действие решения суда без прямого указания на такое полномочие в законе. Звучит как нарушение норм процессуального права или нет?

3. Каким образом суд назначил финансового управляющего?

В соответствии с ч.2 ст. 12 Федерального закона «О несостоятельности (банкротстве)» к исключительной компетенции собрания кредиторов относится принятие решения о выборе арбитражного управляющего или саморегулируемой организации, из членов которой арбитражным судом утверждается арбитражный управляющий.

Собрание кредиторов не проводилось и проведение такого собрания в реализации имущества не предусмотрено законом, однако суд в определении о переходе к реструктуризации долгов гражданина установил:

Финансовым управляющим имуществом Хортова Виталия Николаевича утвердить

члена саморегулируемой организации ассоциация «Сибирская гильдия антикризисных

управляющих» Гарданова Артура Ришатовича (450071, Республика Башкортостан, г. Уфа,

а/я 93).

P.S. Мне удалось пообщаться с участниками событий и выяснить, что на данное определение уже готовится апелляционная жалоба, так что постараюсь следить ходом этого дела.

Сбер предупредил о новой схеме мошенничества, из-за которой жертва может лишиться жилья

Сбербанк предупредил о новой схеме мошенничества, которая предполагает не только кражу денег с карты жертвы, но и воздействие на человека таким образом, чтобы он закладывал и продавал недвижимость. Об этом сообщил начальник управления противодействия кибермошенничеству Сбербанка Сергей Велигодский в ходе форума AntiFraud Russia 2021.

Ранее сегодня Банк России отчитался о мошеннических операциях за в III квартал, сообщив что за этот период злоумышленники пытались похитить у граждан 3,2 млрд рублей, из них лишь 7,7% удалось вернуть. В прошлом году в III квартале доля возмещенных средств составила 13,1%.

Мошенники умнеют

Ну вот и я всё

Кто-то просил пилить пост как закрою. Товарищ, извини, тебя я уже не найду, но пост запилил )

Можно немного расслабиться и потом идти за новой ;(

Клиент Сбера отсудил у банка 18 млн рублей за исчезнувшие со счёта деньги

Конфликт между клиентом и банком не всегда заканчивается судом. Многие опасаются, что правды не добьёшься, поскольку за кредитной организацией стоит штат юристов. Но иногда банкам приходится отвечать за свои ошибки. Так, житель Санкт-Петербурга взыскал со Сбербанка почти 18 млн рублей. Но это не совсем удача: клиент потерял намного больше.

Деньги списали на другие счета

Владимир Воробьёв из Санкт-Петербурга являлся VIP-клиентом Сбербанка, поскольку на его счетах находились миллионы рублей. Статус особенного клиента позволяет пользоваться услугами персонального помощника, который подбирает наиболее выгодные финансовые инструменты. У Воробьёва таким был В. Загрядский. По его подсказкам и действовал Воробьёв.

После нескольких лет полного доверия помощнику Воробьёв обнаружил пропажу со счетов более 24 млн рублей. Тогда он попросил Сбербанк вернуть деньги, но банк отказался. После этого VIP-клиент не только подал в суд на кредитную организацию, но и написал заявление в полицию о мошенничестве. Пропали деньги — более 30 млн рублей. Уголовное дело завели, основным подозреваемым стал персональный помощник клиента.

Что требовал Воробьёв

Что же касается гражданского иска, то в нём Воробьёв требовал взыскать со Сбербанка:

— 9,8 млн рублей, списанных со счёта 6 июня 2016 года по 16 января 2018 года (на эти деньги были куплены сберегательные сертификаты Сбербанка, которые обналичил другой человек),

— 1,45 млн рублей в качестве неустойки,

— 14,5 млн рублей, перечисленных на счёт незнакомого человека,

— 5,8 млн рублей в качестве ущерба за несанкционированный период,

— 10 млн рублей как компенсацию морального ущерба,

— 50% от общей суммы в качестве штрафа за нарушение закона о защите прав потребителей.

В целом получается 51,55 млн рублей, не считая штрафа в размере 50%.

Красногвардейский районный суд Санкт-Петербурга удовлетворил иск Воробьёва частично (дело № 2-742/2021), взыскав со Сбербанка почти 18 млн рублей, из них:

— 10,5 млн рублей за несанкционированное списание денег,

— 1,45 млн рублей в качестве процентов за пользование чужими деньгами,

— 20 тысяч рублей как компенсацию морального вреда,

— почти 6 млн рублей в виде штрафа за нарушение закона о защите прав потребителей.

Оставшиеся утраченные деньги Воробьёву придётся требовать со своего персонального помощника, поскольку часть операций клиент выполнил сам, по его подсказке.

Транжиры. Сами виноваты

Глава ЦБ Эльвира Набиуллина заявила, что в увеличении инфляции есть вина граждан страны: начинают больше тратить и меньше сберегать

Опять люди виноваты, тратят и тратят свои миллионы во время роста инфляции. Заслужили, чего уж там

История о том, как банк чуть сам себя не закрыл (юридические курьезы)

Был у меня в практике один интересный случай. Я уже много лет занимаюсь банкротством, но с такой курьезной ситуацией я столкнулся впервые.

Обратилась ко мне женщина, которая по каким-то только ей ведомым причинам не смогла выплачивать кредиты (причины нам не важны). Начал консультацию, выясняю что за имущество есть в собственности, подумываю предложить банкротство.

Тут выясняется, что у клиентки в собственности есть коммерческое помещение. Да не простое, а то, в котором расположено отделение этого самого банка, в котором у клиента были кредиты. Помещение сдавалось по договору аренды, причем арендная плата была значительно ниже рынка.

Самой же ей расторгать аренду или повышать арендную плату тоже было сейчас не вариант. Съехавший из помещения банк лишил бы женщину последних источников дохода (она болела в тот период), а перед новыми арендаторами, возможно, надо было бы ещё и в порядок помещение приводить, да и найти нового арендатора не так то и просто в кризисные времена.

Стратегия, надо сказать, удалась. Финансовый управляющий, назначенный на процедуру банкротства, по нашей просьбе и без промедлений написал письмо банку, примерно следующего содержания:

«Поскольку размер арендной платы явно не соразмерен рыночным условиям, я буду вынужден заявить отказ от дальнейшего исполнения договора аренды и найти на указанное помещение нового арендатора.»

И как вы думаете что? В суды по данному делу моментально начали ходить юристы банка, которые по согласованию с клиентом прекратили процедуру банкротства и уже через месяц кредиты были рефинансированы на крайне выгодных условиях (возможно даже ниже рыночных, но я не экономист, судить не буду).

Вот такой вот интересный и уникальный по своей природе кейс, раскрывающий бюрократическую машину крупных компаний.

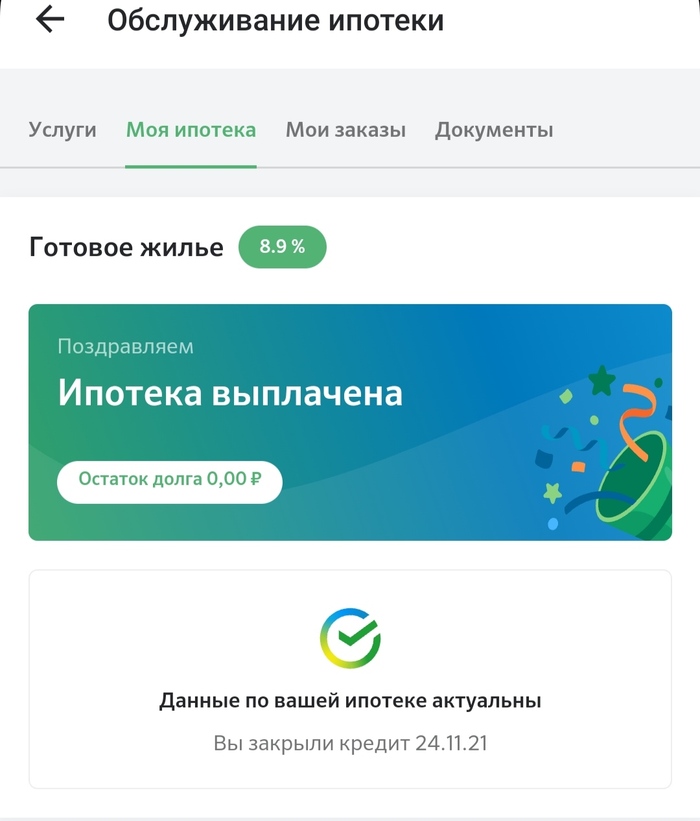

«Сбер» и «ВТБ» повысил ставки по ипотеке

ВТБ с 22 ноября повысит ставки до 9% годовых на готовое и строящееся жилье. Ранее о повышении ставок предупредил Сбербанк

«Сбер» в третий раз за год повысил ставки по большей части ипотечных программ. Ставка по ипотеке на жилье в новостройке выросла на 0,4 процентного пункта и составила 8,8%, следует из информации на сайте крупнейшего российского банка. Минимальная ставка по программе приобретения готового жилья на вторичном рынке начинается теперь от 8,7% (ранее — от 8,1%) для молодых семей, и с 9,1% (ранее 8,5% годовых) — для остальных.

Сбербанк повысил ставки по ипотеке на новостройки и вторичное жилье

Стоимость ипотечного кредита на готовое жилье увеличилась с 8,1% до 8,7%. Стоимость рефинансирования ипотеки также увеличилась с 8,2% до 8,6% годовых.

Ранее Сбербанк снизил ставки по семейной ипотеке на 0,3 п. п. при первом взносе от 20%.

В октябре Сбербанк также повышал ставки по ипотеке, тогда рост по основным программам составил 0,4 п. п. При этом ставки по льготным программам не менялись.

Сбербанк берет ваши деньги, но вернутся ли они к вам?

Всем привет. Банки продолжают веселить нас.

Приятель постарше копит на жилье в городе Подмосковья. Уже на вкладе Сбербанка не один миллион. При этом он параноик, даже карты в Сбере не имеет, ходит в отделение.

И тут ему в последний раз предложили услугу. «Страхование вклада».

У того челюсть на стол выпала. То есть если в результате сбоев или нечистоплотности сотрудников все его миллионные накопления на покупку жилья пропадут, то 60 тыс на пиво с горя ему Сбербанк выделит. Уровень ответственности банка и щедрость неописуемая.

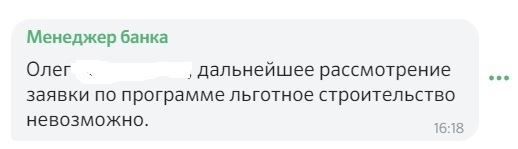

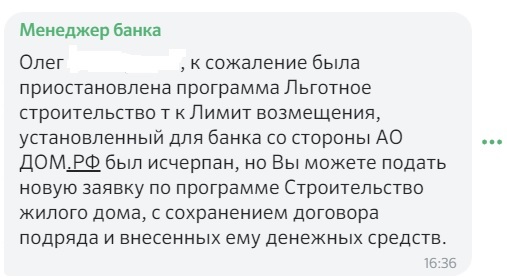

Зеленый банк, зеленый день, зеленый подход!

Занимательная история о взаимодействии с банком сбер.

1) Подал заявку на ипотеку, получил одобрение.

2) Начал общаться с застройщиком, договорились о цене.

3) Позвонил в банк уточнить действует ли программа, по которой получил одобрение, сообщили, что до 1 декабря все в силе, если успеете собрать все документы и выйти на сделку, если нет заявка аннулируется.

4) Собрал все документы, сделал оценку в аккредитованной банком компании, загрузил на дом клик. Пообщался с дом кликом на предмет дальнейших действий. Сообщили, что надо заключить договор с аккредитованным подрядчиков и загрузить скан договора в дом клик. При заключении договора застройщик попросил аванс. По этому поводу дом клик сообщил, аванс будет зачтен как первоначальный взнос по кредиту.

6) Проходит день, ответа нет. Звоню сам. Часть документов потеряли, помог им найти в загруженных на их дом клик. После этого сообщили, что надо проконсультироваться и пропали.

7) Через 4 часа пишу в чат, каков результат консультирования.

Подача новой заявки уже под другие проценты + 3,5.

#СБЕР Очень интересно как контролировался лимит и бюджет по данной акции(?), если заявка одобрена и у нее истекает срок в январе 22 года.

Вначале был негатив к менеджерам и сотрудникам которые общаются с клиентом. Но потом понял, что они то тут ни при чем посадили девочек за 15-20 т в месяц слушать негатив за косяки руководства.

#СБЕР, #ГерманОскарович, назначьте черный день СБЕРА.

В этот день отправляйте всех руководителей в отделения и колл центры, пусть они общаются с клиентам и рассказывают почему вдруг в самом финале все пошло не так

Как НЕ потерять ИПОТЕЧНУЮ КВАРТИРУ в банкротстве (один из вариантов)

Этот пост о том, какие есть варианты развития событий чтобы сохранить единственное жилье даже в случае инициирования процедуры банкротства.

Но представим, что вы столкнулись с тем, что по долгам платить не можете, причины не важны. Банк подает на вас в суд и вот вот начнутся торги по продаже вашей квартиры. Есть ли какие-то варианты?

В Российском законодательстве существует процедура, которая практически всеми забыта и редко используется. Однако, она очень сильно может помочь должникам с квартирами, попавшими в эту ситуацию.

Давайте разберем плюсы, которые вы можете получить от этой процедуры:

1. Возможность законно получить отсрочку по оплате платежей по кредитам.

Конечно же, напрямую в законе это не прописано. Но фактически дела обстоят именно так. С момента введения процедуры реструктуризации задолженности, удовлетворение требований кредиторов (оплата платежей по кредитам) возможно только в рамках процедуры банкротства, а все исполнительные производства у приставов приостанавливаются. Это означает, что Банк не сможет взыскивать с вас деньги, например, удерживая их из заработной платы.

Процедура реструктуризации вводится на срок до 6 месяцев (и, в последующем, она либо продолжается с утверждением плана реструктуризации (об этом позже), либо прекращается переходом в следующую процедуру).

Таким образом, вы получаете законную отсрочку по оплате кредитов сроком в 6 месяцев. При этом банк НЕ СМОЖЕТ в течение этого периода продать залоговую квартиру.

2. Прекращение начисления процентов и неустоек по договору.

Статьей 213.11 ФЗ «О несостоятельности (банкротстве)» предусмотрено следующее:

С даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации его долгов наступают следующие последствия: прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, за исключением текущих платежей

Таким образом, те 6 месяцев, которые вы не платите кредиты на них не начисляются проценты и неустойки. Звучит не плохо для человека в безвыходной ситуации, который хочет выиграть время.

3. В случае утверждения плана реструктуризации вы можете получить снижение процентной ставки

Если план всё-таки был утвержден судом, то на все ваши кредиты (включая ипотечный) устанавливается специальная процентная ставка (ч.2 ст. 213.19):

Проценты на сумму требований конкурсного кредитора, уполномоченного органа, выраженных в валюте Российской Федерации, начисляются в размере ставки рефинансирования, установленной Центральным банком Российской Федерации на дату утверждения плана реструктуризации долгов гражданина.

На сегодняшний день эта ставка составляет 7,5% годовых. Снова звучит не плохо, если у вас есть идеи как расплатиться по кредитам за 3 года.

4. План реструктуризации может предусматривать «принудительных» поручителей.

Вне рамок дела о банкротстве банк вправе отказать вам предоставлять отсрочку или изменять порядок погашения, даже если предложите дополнительных поручителей или иное имущество в качестве залога. Но вот судебная практика дел о банкротстве, говорит об обратном. Суды регулярно указывают на то, что банку должно быть безразлично кто и как будет гасить долги, поэтому план реструктуризации может быть утвержден даже при отсутствии доходов самого должника, но при поручительстве третьих лиц (друзей или родственников, имеющих доход).

Аналогичным образом, план реструктуризации может предусматривать, что перед продажей ипотечного (залогового имущества) должник продаст ИНОЕ имущество с целью удовлетворить требования банка. Опять же в том числе имущество третьих лиц (с их согласия, конечно же).

5. Утверждение плана реструктуризации производится судом, а не банком.

Из этого вытекает 2 важных момента:

Во-первых, конечно же, стоит отметить, что ЗА или ПРОТИВ плана голосуют на собрании кредиторов в том числе и банки, но отказ банков в утверждении плана имеет всего одно последствие: Если банки проголосовали против, а вы представили в суд действительно исполнимый план, суд все равно его утвердит, но максимальный срок исполнения плана составит ДВА года, вместо ТРЕХ.

Во-вторых, план реструктуризации долгов это не новый график платежей по кредиту. Это план, утверждаемый судом. А значит, он может содержать любые условия, не противоречащие закону. В частности на практике я видел следующие условия плана:

Отсрочка платежей на 6 и более месяцев: план может предусматривать что какой-то период должник вообще не будет платить по кредитам, главное, чтобы он имел возможность расплатиться за остальное время.

Суды мотивирует этот механизм методом «от обратного»: если план не будет отвержден судом, то будет введена процедура реализации имущества, по результатам которой есть вероятность списать 100% долга. Если должник готов выплатить хотя бы 50%, то лучше уж пусть выплатит. Конечно же, в отношении залогового имущества на практике можно списать только часть задолженности, превышающую стоимость предмета залога (квартиры).

Планом реструктуризации можно напрямую предусмотреть, что квартира реализуется только в случае, если к последнему кварталу (3 месяцам) плана реструктуризации долгов требования залогового кредитора не будут погашены.

Это означает, что вы можете, постепенно начав восстанавливать платежеспособность (оплачивая по 1-2 т.р. в месяц), получить отсрочку в продаже квартиры на несколько лет.

В рамках данной процедуры можно рассказывать ещё много интересных моментов, например, про изменение очередности погашения долгов (сначала гасим ипотеку, потом другие кредиты) или то, что должник НЕ признается банкротом и не получает негативных последствий от этого, но они имеют меньшее значение перед тем, что я написал выше.

Зачем так самокритично?

Как покупали квартиры в лихие 90-е

В ход шли доллары и даже немецкие марки.

Единственная деятельность, которая процветала в 90-е, — это торговля. Торговали все и всем

При советской власти жизнь была простой и понятной: работаешь на заводе 20 лет — получаешь жилье в порядке очереди. Женился — комната, дети появились — еще комната. Две комнаты с доплатой уже можно обменять на полноценную квартиру с удобствами. Вся эта стройная система рухнула вместе с режимом, и началась полнейшая неразбериха. При этом, конечно, потребность в жилье никуда не делась. Мы запускаем новый проект о развитии рынка жилья: будем рассказывать, как он менялся с годами, что и как на него влияло, а заодно о том, как со временем менялся облик российских городов. Начнем, конечно, с лихих 90-х. Как в это смутное время люди приобретали жилье, можно ли было купить новостройку, и кто давал кредиты на квартиры.

Немецкие марки и вооруженная охрана

В советское время рынка жилья как такового не существовало: квартиры и комнаты были не столько товаром, сколько наградой — за десятки лет упорной работы или за ловкость при обмене одной комнаты на две. В 1990 году, на закате Советского Союза, приняли закон о собственности, а еще через два года — о приватизации. И, как говорится, все завертелось.

Понятно, что спрос на жилье существовал всегда, но реализовывали его главным образом как раз при обмене или (если позволяли возможности) участием в жилищных кооперативах.

— Более организованного рынка в то время еще не существовало. Были объявления везде в газетах: «Обменяю такое-то жилье на такое-то», — вспоминает президент СРО Строителей Сибирского региона Александр Савельев. — Прямые продажи были, безусловно: люди продавали квартиры за деньги и покупали новое жилье.

Все сделки совершались преимущественно за наличные, причем в ходу были не только стремительно обесценивающиеся рубли, но и доллары, и немецкие марки. Последние фактически были маркером эпохи, говорит директор по маркетингу АН «Квадротека» Александр Астахов. Их доля в общем объеме расчетов была небольшой, но существенной, потому что в то время множество людей уезжали из России в Германию по программе репатриации, и на продажу свои квартиры выставляли сразу за марки, чтобы потом не париться с обменом.

Хотя жилье тогда относительно сегодняшних цен было очень дешевым, суммы на сделки носили большие. И это, конечно, в неспокойные и фактически голодные 90-е было рискованно.

— На расчеты заказывали охрану — реально, вооруженную охрану. С одной и с другой стороны могли приехать и сидеть в коридоре люди с автоматами. Иногда даже на переговоры заказывали. Поэтому важно было провести всю цепочку одномоментно. Хотя иногда цепочка собиралась такая, что рота автоматчиков нужна была, — смеется Александр Астахов. — Но часто и без всего этого обходилось.

Квартира на свой страх и риск

Шансов купить новостройку в первой половине 90-х почти не было: в год, по воспоминаниям экспертов, строили десяток-полтора новых домов на крупный город, которые возводили коммерческие застройщики. Строить больше просто экономика не позволяла: доходы населения были очень низкими и нестабильными.

Строительство в 90-е почти остановилось: в год сдавали по 10–15 домов на город

От советской эпохи 90-м остались два верных способа получить квартиру в новостройке. Один из них — работа на крупном предприятии. Эксперты вспоминают, что в первой половине десятилетия они еще строили дома для своих работников хозспособом. Правда, этим занимались разве что оборонные заводы или госслужбы: например, для сотрудников региональных администраций.

— Потом предприятия уже не могли себе этого позволить — у них не было свободных средств, чтобы обеспечивать жилищное строительство для своих сотрудников. Многие стояли. Зато процветал живой рынок: весь народ чем-то торговал, продавали, кто что мог, — говорит Александр Савельев.

Еще один механизм — жилищные кооперативы. Люди собирались, вносили определенные денежные взносы, сами, на свой страх и риск, нанимали какого-то подрядчика, и тот худо-бедно строил им дом. Никаких гарантий и контроля не существовало — только со стороны самих пайщиков.

К середине десятилетия исчерпали себя и кооперативы (чтобы, впрочем, возродиться в нулевые), а отсутствие контроля породило множество обманутых инвесторов — дольщиков как таковых в то время не было, формально они появились только после принятия в 2004 году соответствующего закона.

— Тогда было много проектов, которые не состоялись — гарантий-то не было никаких. У каждой компании были свои договоры, тысячи человек влупили деньги в строящееся жилье — оно же было дешевым и, казалось, будет расти в цене, — говорит управляющий партнер компании DSO Consulting Сергей Дьячков. — В итоге застройщики их не строили и сбегали. И у каждой компании были свои договоры, потому что законодательства не было.

Закон об ипотеке в России появился только в июле 1998 года. Но, хотя таких тесных отношений с банками, как сегодня, у россиян в 90-е не было, какие-то зачатки жилищного кредитования всё же встречались. Например, «ипотекой» некоторые кредиты называли уже в 1994 году, рассказал Александр Астахов.

— Это был договор с ВТБ, банк тогда занимал помещение детского сада, а договор был на 6 месяцев, — вспомнил эксперт. — Даже это было удивительно: настолько стремительно цены могли меняться, что уверенности ни у кого никакой не было. Возможно, это был договор займа, но между собой мы его называли ипотекой. По таким договорам рассчитывались люди, связанные с бизнесом, с крупными предприятиями — это были руководители, близкие к верхушке.

Спрос на жилье реализовывали при обмене или участием в жилищных кооперативахт

Сергей Дьячков отметил, что, если у предприятия дела шли хорошо (что, конечно, в то время было редкостью), оно могло дать жилищный займ сотруднику.

— Я знаю случаи, когда человек брал займ у своей компании, на эти деньги покупал жилье. Но это были наличные, это надо понимать. Тогда была культура наличных, — говорит он.

Учитывая, что заработать реальные деньги в 90-е могли далеко не все, квартиры, по словам Александра Астахова, покупали в основном одни и те же люди — особенно в стройках. И это продлилось примерно до середины нулевых, когда в полном объеме заработала ипотечная система, и заемные деньги стали доступными не только владельцам бизнеса.

При этом цены на квартиры в 90-е — особенно в первой половине, когда рынок только начал развиваться, — были смехотворно низкими и росли чуть ли не с каждым днем. Это, подчеркивает Сергей Дьячков, породило миф о бесконечно дорожающей недвижимости, о который разбилось немало судеб в кризис 2008 года.

— Я бы сказал, что 90-е были временем больших перемен, а перемены — это всегда болезненно, — говорит эксперт. — Советская система строительства, в общем, умерла, новая, капиталистическая, еще нне появилась. Конечно, в целом было тяжело, у людей был риск потерять деньги и не получить жилья. Но это было время надежд.

Памятка: публичные компании с госучастием

Сделал больше для себя, но с вами тоже делюсь.

В индексе Мосбиржи сейчас 40 компаний, и их совокупная капитализация превысила 50 трлн ₽.

▪️ В 16 из 40 компаний наблюдается явное госучастие (наверняка, небольшие и/или неявные доли есть и в каких-то других);

▪️ Доля, приходящаяся на РФ оценивается в 15,6 трлн ₽ или чуть больше 30% от капитализации индекса Мосбиржи.

Я не берусь рассуждать, хорошо это или плохо и стоит ли принимать это за один из критериев при составлении портфеля. Здесь, как и везде, есть и положительные стороны, и отрицательные. Обращу лишь внимание на то, что данный показатель прямо влияет на Free-Float Factor, рассчитываемый биржей при составлении индекса для каждой отдельной компании. Так что косвенно, через Free-Float Factor, я учитываю это в развесовке своей российской части портфеля.

1. Доля в Газпроме 50,23% через Росимущество и Роснефтегаз не меняется уже давно.

2. Минфин РФ через ФНБ владеет 50% + 1 акцией Сбера, эта доля перешла к Минфину в 2020 году от ЦБ.

3. РФ владеет 50,76% Роснефти через Роснефтегаз.

4. Все голосующие акции Транснефти или 78,55% от всех акций принадлежат Росимуществу.

5. ВТБ на своем сайте демонстрирует, что с учётом привилегированных акций доля РФ достигает 92,2%.

6. Алроса принадлежит РФ, а также Республике Саха и отдельным её улусам на 66,03%.

7. Татнефть принадлежит подконтрольным Республике Татарстан юрлицам на 34%.

8. Газпрому принадлежит 10% акций Новатэка, а тот в свою очередь наполовину государственный.

9. Если учитывать ВТБ как квази-государство на 92,2%, то доля госучастия в Русгидро достигает 74,5%.

10. Интер РАО на 64% принадлежит РФ через Роснефтегаз и собственную «дочку».

11. Если собирать все подконтрольные государству компании, то общая доля РФ в Ростелекоме составит 68%.

12. С учётом того, что Россети — основной акционер ФСК ЕЭС — принадлежит на 88% государству, доля РФ в ФСК ЕЭС составит 71%.

13. Магнит отчасти принадлежит ВТБ, а тот в свою очередь — на 92,2% государственный. Так что доля государства в Магните оценивается в 15,9%.

14. Мосбиржа принадлежит частично ЦБ, ВЭБу и Сберу. Так как Сбер наполовину государственный, доля госучастия в Мосбирже оценивается в 25,2%.

15. Аэрофлот после осенней мега-допэмиссии, отчасти выкупленной на баланс ФНБ, сейчас имеет долю государства 57,13%.

16. VK Group имеет сложную акционерную структуру, но через АО «МФ Технологии», которой в свою очередь частично владеет Сбер, государство косвенно имеет долю 16,3%.

Ипотека – руководство по эксплуатации. Немного философствования, расчета и анализа. Разоблачение мифов

Здесь есть постулаты для понимания. Если, прочитав их, вы с ними согласитесь – дальше статью можно не читать, а пролистать мельком до конца третьего пункта. Там изложены соображения о стратегии и целесообразности досрочного погашения.

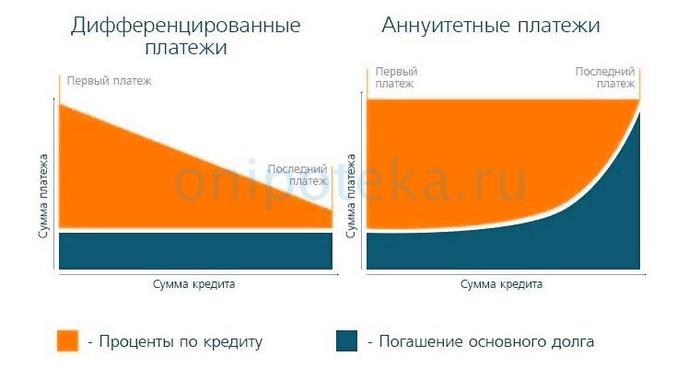

Антимиф №1: между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы;

Антимиф №2: досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково;

Антимиф №3: при возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

Если хотя бы по одному пункту не согласны – читаем дальше.

Между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы.

Пару дней назад я сам этого не знал этого факта. Всегда выбирал первый тип кредита, потому что он для меня более «прозрачный» и легкий для прогнозирования. Более того, я считал, что по кредиту с дифференцированным платежом переплата по процентам будет больше, чем по кредиту с аннуитетным. Кто-то утверждал обратное, приводя первую попавшуюся картинку из поиска. А конкретно эту:

От вида этого я ощутил скачек адреналина и прилив энтузиазма. На нем и пишу. А лучше бы новое лобовое стекло для машины искал, или хотя бы половину от полного бака летней солярки перед заморозками откатал.

Вот источник где четко сказано, что оформление кредита с аннуитетным платежом банку выгоднее.

Снова внимание на рисунок: очевидно, что объем переплаты по процентам (площадь оранжевой фигуры) во втором варианте больше.

Стоп! Почему на рисунке и погашение основного долга больше (площадь синей фигуры)? На подобных графиках воспринимать денежные суммы удобнее как площади фигур.

Т.е. автор статьи сравнивает два кредита с разной суммой займа. Либо с одной суммой, но построил графики в разных системах координат. А зачем. Непонятно!

Первую «ловушку» обошли, ограничившись визуальным анализом.

Копнем глубже: что там в расчетах?

Название третьего раздела вышеупомянутой статьи: «Почему выгоднее взять ипотеку с дифференцированными платежами: пример». Даже читать не стану, что они там насчитали. Открываю электронную таблицу и набрасываю вариант.

Суммы экономии сейчас не очень значительны, но во времена ставок 12-18% были куда существеннее (к чему, думаю, в скором времени все и вернется).

Формулы расчета ежемесячных платежей по обоим видам кредитов упрощенные из Википедии. Суть и суммы от этого не меняются. При расчете платы по % при аннуитетном платеже использовал просто умножение остатка долга на 1/12 процентной ставки. Действительная формула иная, учитывает количество дней в месяце, но в далеком 2016 году я был младшим научным сотрудником и не считал нужным в это углубляться.

2021 год. И сейчас не считаю нужным. Взяв любой график аннуитетного платежа и посмотрев на столбец «плата по %» понимаешь, что за несущественной погрешностью так оно и есть – переплата в месяц по процентам равна 1/12 процентной ставки от остатка текущей задолженности. Годовая переплата та же. А ведь в годах бывает разное количество дней! Понятно, почему банки считают все по дням.

Собственно формулы: слева аннуитеный, справа дифференцированный.

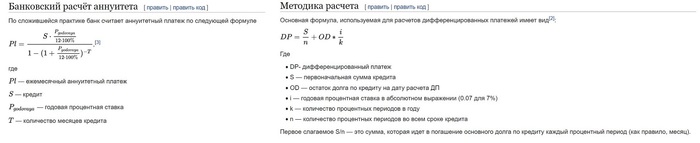

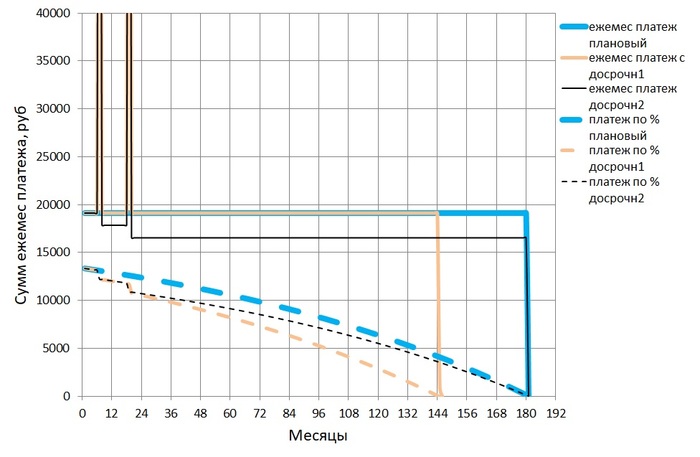

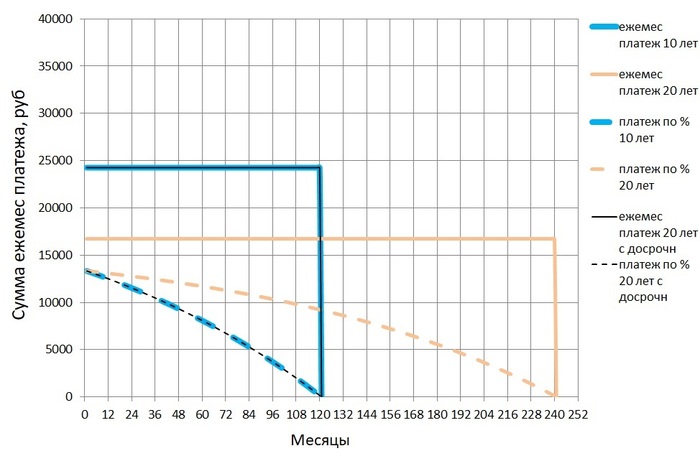

Посмотрим графики. Визуализация.

Разница с первым рисунком налицо.

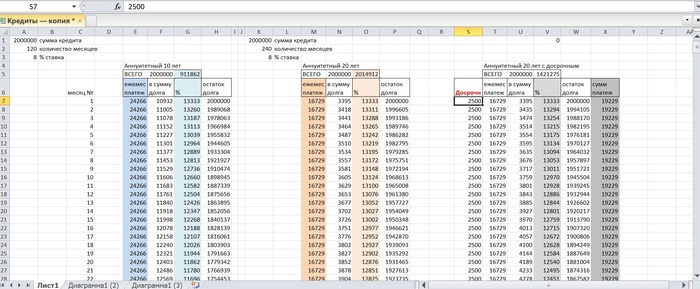

В качестве исходных данных одинаковые сумма кредита, процентная ставка, срок кредитования.

Сплошная синяя линия – ежемесячный платеж по кредиту с аннуитетным платежом.

Сплошная оранжева линия – ежемесячные платежи по кредиту с дифференцированным платежом;

Пунктирная синяя линия – ежемесячные платежи по процентам кредита с аннуитетным платежом.

Пунктирная оранжевая линия – ежемесячные платежи по процентам кредита с дифференцированным платежом.

количество уплаченных процентов – это площадь фигуры, ограниченной линией платежей по процентам и осью времени;

количество выплат по основному долгу – это площадь фигуры между линиями ежемесячного платежа и платежа по процентам;

экономия на процентах – площадь фигуры между двумя линиями платежей по процентам (между синей пунктирной и оранжевой пунктирной).

Далее стоит воспринимать графики именно таким образом. Так намного проще все понять и оценить визуально, не вглядываясь в таблицы.

В чем здесь смысл. Часто слышу от друзей: «ты же по кредиту сначала проценты платишь, а потом только основной долг». Подобные фразы у меня вызывают непонимание. На самом деле так: проценты по кредиту ты платишь всегда и одну и ту же часть – каждый месяц 1/12 (точнее – 31/365, 30/365, 28/365 – зависит от месяца) процентной ставки от суммы остатка основного долга. Другой вопрос: какую сумму ты платишь в счет погашения основного долга? – либо по графику, либо ты можешь платить ту сумму, которую хочешь. Это стоит решать самому, что бы не морочить себе голову выбором кредитного продукта.

По сути кредит с дифференцированным платежом, по сравнению с аннуитетным, это некий вариант досрочного погашения с тем условием, что каждый месяц платишь одну и ту же сумму по основному долгу (взглянем на график – линии ежемесячного платежа и платежа по процентам идут параллельно).

В рассматриваемом варианте изначально дифференцированный платеж больше чем по аннуитеному, ближе к окончанию срока кредитования он падает ниже. То есть по сравнению с кредитом с аннуитетном платежом сначала вы переплачиваете, а потом (в данном случае через 96 месяцев) недоплачиваете по основному долгу.

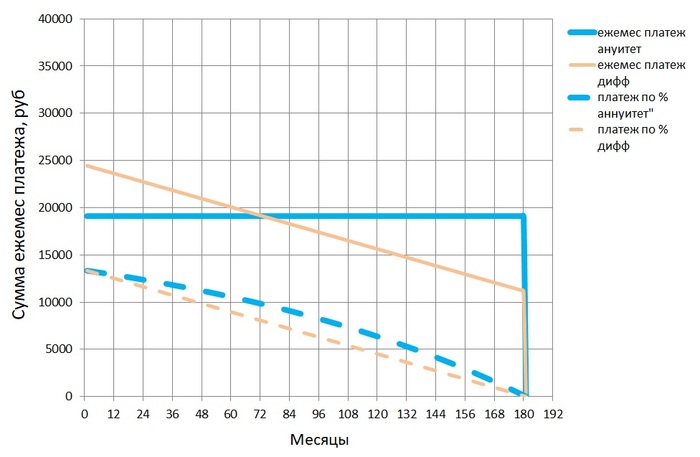

Отвлекся от сути. Вернемся к цели раздела – все одно!

Возьмем тот же кредит с аннуитетным платежом, но каждый месяц будем вносить досрочно такую сумму, что бы ежемесячный платеж равнялся платежу по кредиту с дифференцированным платежом. Обратим внимание выше на третий массив данных «Аннуитетный с платежом по Дифф». Там добавлен столбец досрочного погашения «разница», где в каждой ячейке вбита формула разности между диффернцированным и ануитетным платежами. Куда ляжет график этой функции? Один в один с кредитом по дифференцированному платежу: черная сплошная линия – ежемесячный платеж, черная пунктирная линия – ежемесячная плата по процентам.

Собственно и переплата по процентам в третьем массиве данных «Аннуететный платеж по Дифференцированному платежу» один в один сходится с переплатой по процентам в первом массиве данных «Аннуитетный». Что и требовалось доказать.

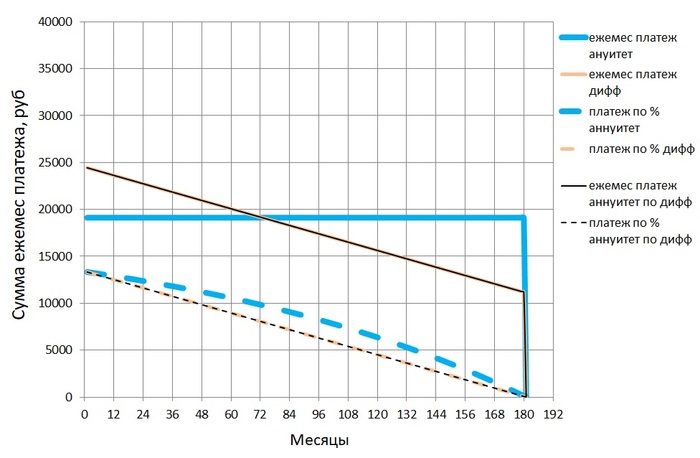

На этом можно было бы остановиться, но я вспомнил, что когда-то формировал платеж из условия, что бы платеж по основному долгу был не менее первоначального платежа по процентам (считал неэтичным платить банку больше, чем себе) – по сути это тот же дифференцированный платеж, но с другой формулой расчета ежемесячного обязательного платежа. Назову это формулой расчета платежа по CraftyHorse. Шучу, оно не стоит того. Посмотрим, что бы из этого вышло. В последующих главах расчеты будут более гибкими.

Итак, четвертый массив данных и график (красные)

Какой график лучше?

Ежемесячный платеж на 2,2т.р. больше чем по дифференцированному с теми же условиями, но плюсом экономия по процентам около 200т.р., минус 2,5 года «рабства». Всего-то. 30 минут потрачено зря. Возможно, для кого-то это стоит того, для большинства думаю не стоит. Все равно интересно. Это сейчас кредитная благодать со ставкой до 8%. А вбивая в эту таблицу ставку 12% и выше, экономия повышается пропорционально.

Здесь есть еще один нюанс: во многих банках ограничена минимальная сумма досрочного погашения. Решается это следующим образом: разница накапливается несколько месяцев и потом вносится одним платежом. Естественно экономия уменьшается за счет «пилообразности» графика, но несущественно.

В сухом остатке совершенно не важно: кредит с аннуитетным платежом, дифференцированным, или со своим, потому что каждый месяц всегда платишь 1/12 процентной ставки остатка долга. Две формулы выше лишь способ организовать порядок выплаты основного долга. Можно поломать шаблоны и заняться формированием ежемесячного платежа самому.

Дочитав до сюда, мой друг сказал: ###ть ты заморочился! Я понял одно – если возьму ипотеку, я тебе все поручу считать.

Досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково.

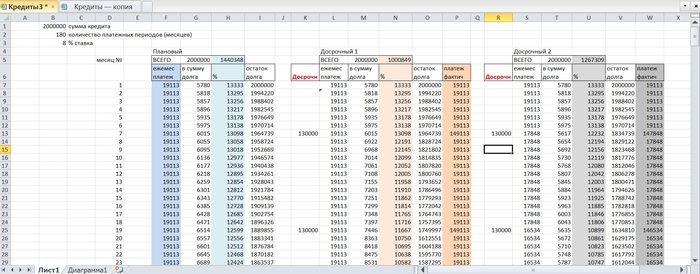

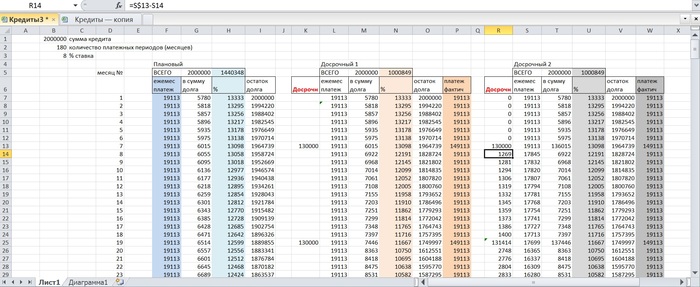

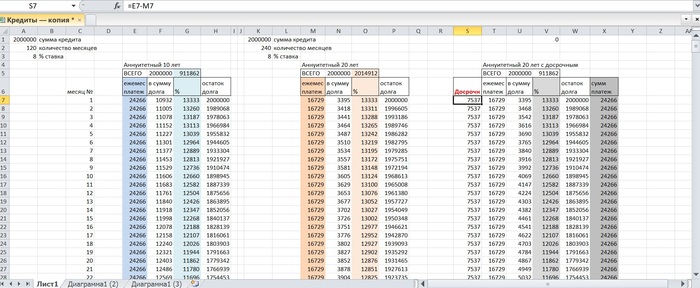

Уже знакомый кредит (2 млн., 8%, 15 лет). Необходимо внести досрочный платеж. Например, ФНС перечислила налоговый вычет, и заемщик задумывается: внести досрочный платеж, сократив срок кредитования или уменьшив ежемесячный платеж. Допустим, годовой доход заемщика составляет 1млн.р., а первая половина налогового вычета поступает, скажем, через 7 месяцев после покупки квартиры, вторая половина соответственно через 19.

Собственно сам кредит – массив «Плановый». И два массива того же кредита с досрочным погашением – «Досрочный 1» и «Досрочный 2». В первом учитывается досрочное погашение с уменьшением срока кредитования, во втором – с уменьшением ежемесячного платежа.

Что имеем? При досрочном погашении с уменьшением срока кредитования экономия по процентам примерно на 250т.р. больше, чем при досрочном погашении с уменьшением суммы платежа, а срок выплат на 3 года меньше. Но, уменьшая сумму платежа, впоследствии платим меньше по основному долгу. Получается расчеты не эквивалентны. Уравниваем! Разницу платежей между вариантом 1 и вариантом 2 плюсуем к варианту 2 после «вброса» налогового вычета.

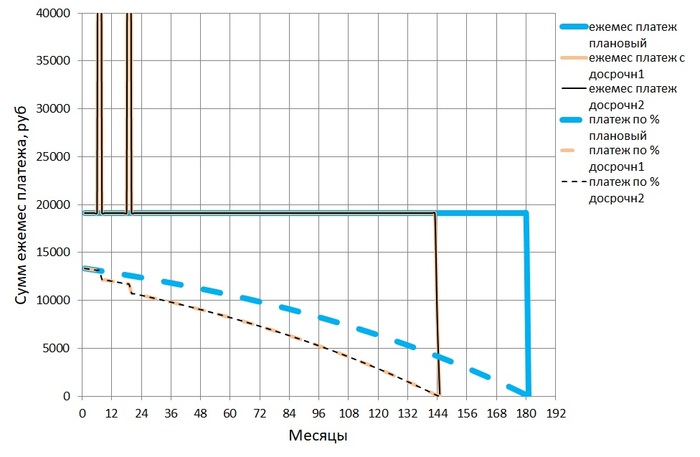

Столбцы «платеж фактический» у обоих кредитов совпали. Переплаты по процентам обоих вариантов досрочного погашения сошлись. Графики легли в одну линию. Второй антимиф доказан.

При возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

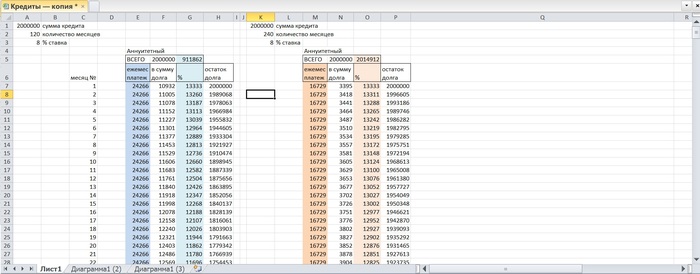

Знакомые исходные данные, два кредита с аннуитетным платежом:

2 млн. – сумма кредита;

10 и 20 лет – сроки кредитов. Думаю самое оно. Платеж для срока кредитования 20 лет не намного больше, чем для срока кредитования 25 лет. А 10 лет по факту убирается в 5 лет. Вполне жизненные цифры.

Подставляем цифры, формируем массивы, строим графики.

Это все очевидно. Это именно то, что нам показывает кредитный калькулятор онлайн. Переплата по процентам кредита на 20 лет составляет 2014912 рублей. Переплата по процентам кредита на 10 лет составит 911862 рубля. Надо брать? – на самом деле разницы нет!

Небольшое отступление: смотря на эти цифры, я не вижу цифры. Равно как и на работе: огромные массивы данных, более 100 тысяч строк. Для кого-то это просто цифры, для меня это не так: в голове чёткая картина физических процессов и их результат. Можно сравнить с отрывком из фильма «Матрица»: Информации, получаемой из Матрицы, гораздо больше, чем ты можешь расшифровать. Ты привыкаешь к этому. Скоро твой мозг сам делает перевод. Я уже даже не вижу код. Я вижу блондинку, брюнетку и рыжую.

И со мной такое. Настоящему научному сотруднику нет разницы, что подвергать анализу: поток данных, описывающих физические процессы, или финансовые потоки. Глядя в свой массив данных, не этот, а в свой, я вижу не цифры, а их результат. Например, этот.

Есть и масса других вариантов.

График кредита на 20 лет с досрочным погашением разницей ежемесячных платежей лег аккуратно на график кредита сроком на 10 лет. Снова все правильно.

Печатая все это, завязался очередной бесполезный спор с другом:

— Зачем ты все это считаешь?

— Отвали. Допишу, и вместо этих вопросов будешь спрашивать только как пользоваться Excel.

— Нафига мне Excel? Есть кредитные калькуляторы!

— И что тебе кредитный калькулятор насчитает?

— Он посчитает какой кредит выгоднее.

— И на какой срок выгоднее при одинаковых платежах?

— При меньшем сроке переплата по процентам меньше.

— Бесполезно спорить, прибегнем к консультации третьих лиц. Звони Володе, у него два ипотечных кредита, задай вопрос: при досрочном погашении выгоднее долгосрочный или краткосрочный кредит?

Володя: зависит от стратегии гашения, обычно без разницы. Но лучше брать долгосрочный.

— Молодец, соображает. Можно исключать его из списка рассылки.

Почему долгосрочный? (громко сказано, 20 лет вполне хватит).

А вполне случаются моменты, когда платить нечем. За пять лет даже у меня несколько раз случались такие ситуации. При меньшем обязательном платеже меньше вероятность в тяжелые времена стать жертвой штрафных санкций банка. Но и что бы каждый месяц педантично платить сверх обязательного платежа, нужно иметь выдержку. Хотя и суммы платежей отличаются незначительно, 24266 против 16729, где взять лишние 7,5т.р. для досрочного погашения? Да где угодно. В конце концов, зарплаты иногда растут вместе с ростом цен. Если нет – с друзьями обычно происходит следующий монолог: А вот ты пиво часто пьешь? Сигареты куришь? Откажись от этого частично, и средства найдутся.

Здесь сразу вспоминается текст одной из песен группы Кирпичи, в текстах которой я ощущаю не только шлейф алкоголя, но и интеллект:

«И денег на пиво становится все больше походу

Что вы смеётесь? Пиво – знатная статья pасходов»

Прям в голове заиграла.

Допустим, негде взять 7,5т.р., а есть только 2,5т.р.. Раз в месяц это мелочь.

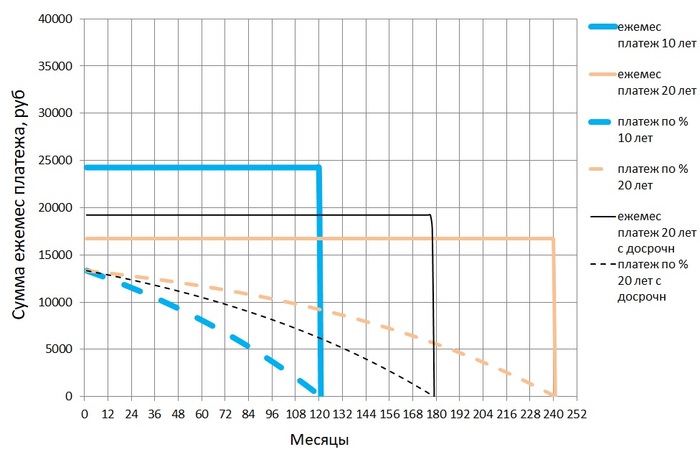

Вбиваю в ячейку досрочного погашения 2500р. Получаю:

Ежемесячный досрочный платеж 2,5т.р. дал эффект в около 600т.р. (площадь фигуры между желтой пунктирной и черной пунктирной линиями). Срок кредитования сократился на 5 лет. Глядя на эти графики становится ясно, почему все в основном берут заем на 15 лет. Таких сравнительных графиков можно построить сколько угодно и выбрать из них оптимальный. И корректировать его на протяжении всего срока кредитования увеличивая эффективность. Еще один вариант – хочу и могу каждый месяц платить 30000р. вместо 16792р.. Таблицу приводить уже лишнее, только график и цифры. Имеем следующее:

Переплата по процентам около 654т.р., что втрое меньше первоначальных 2млн. И закрывается кредит через 7,5 лет. Уже интересно.

Назревает логический вопрос: зачем так заморачиваться?

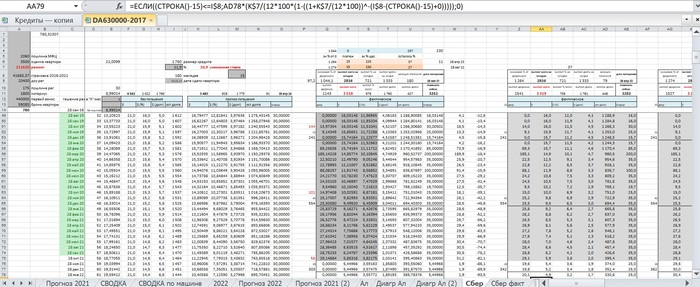

Во-первых: не сильно то и заморачиваешься. При наличии начальных навыков пользования MS Excel это все делается довольно быстро. Даже в моей «бухгалтерии», где все вышеописанное выглядит немного сложнее и изобилует операторами И, ИЛИ, ЕСЛИ, что в конечном итоге значительно упрощает процесс. Всяко интереснее, чем рубиться в PS.

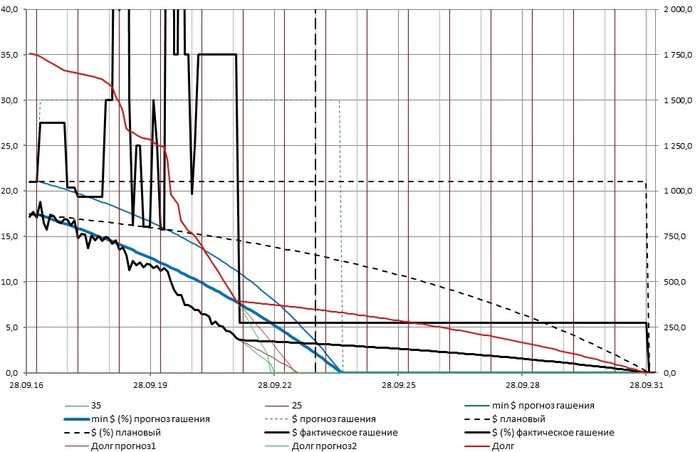

Во-вторых, нужно оценивать эффективность досрочного погашения в разные периоды. То что дает хороший эффект сейчас, через несколько лет может оказаться низкоэффективной финансовой нагрузкой.

Если в настоящий момент цель закрыть кредит у вас стоит на первом месте, а все остальное отложено на потом – можно «вбрасывать» все что есть и не усложнять себе жизнь расчетами. В остальных случаях стоит посчитать. По мне, так грань между шестизначной и семизначной цифрой слишком тонкая.

Расчет в моем случае – с учетом переплаты по процентам и стоимостью ремонта выйти на стоимость квартиры ниже рыночной на определенную сумму. Если вы занимаетесь покупкой недвижимости с целью перепродажи – самое оно.

Все описанное выше справедливо и для потребительских кредитов. Конечно, расчетные суммы снижаются из-за маленьких сроков кредитования, но на коротком отрезке времени они становятся более значимыми, и процентные ставки там покруче – есть над чем подумать.

Если у вас нет ипотеки и, прочтя статью целиком, вы не разобрались, то, как говорил один из моих преподавателей: «Ничего страшного. Главное знать, что существуют подобные способы и методы и, когда от этого будет зависеть ваш доход, вы сразу вспомните и очень быстро во всем разберетесь».

Возможно когда-нибудь сделаю универсальный файл для составления прогнозов с подробным описанием. А лучше сразу не игру-убийцу времени, а приложение с рекламой. Где разработчики? Excel не всем под силу.