Как правильно давать в долг?

«Давай в долг только те деньги, с которыми готов расстаться» — гласит народная мудрость. Высказывание циничное, но во многом справедливое. И все же нередко обстоятельства складываются таким образом, что мы даем в долг, в том числе — и большие суммы. Как при этом обезопасить себя и повысить вероятность того, что деньги вернут?

Не верьте на слово!

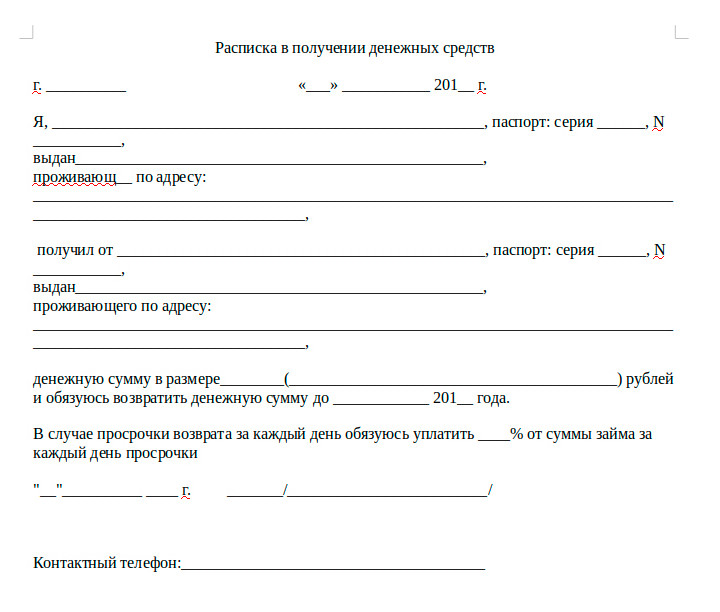

Если сумма составляет больше 1000 рублей, то необходимо при ее передаче составлять расписку в письменном виде. Если вы хотите, чтобы с течением времени начислялись проценты, это тоже требуется указать. Вообще очень важно, чтобы все было заполнено максимально подробно и корректно. Обязательно пропишите все условия передачи и возврата денег. Обратите внимание, что сумма должна быть указана цифрами и прописью.

В принципе, расписка может быть составлена в произвольной форме, но ниже мы приводим один из вариантов, который можно использовать.

Важно! По законодательству, процент не может быть больше той суммы, которая дается в долг. Если вы хотите обойти это ограничение, то не указывайте в расписке проценты, а укажите итоговую сумму, которую возвращает должник. В этом случае она может превосходить изначальную в два и более раза. В противном случае должник может обратиться в суд и потребовать, чтобы проценты были уменьшены, так как они не соответствуют требованиям закона, в частности — ст. 133 ГК РФ.

Как узнать свою задолженность перед выездом за границу?

Это интересно! Если вы давали деньги в долг с процентами, то должны указать эти проценты как доход при подаче налоговой декларации.

Как и когда обращаться в суд?

Если долг вам не вернули, по закону вы можете обратиться в суд на следующий день после наступления просрочки.

Важно! Если срок возврата долга в расписке не указан, то согласно ст. 810 ГК РФ считается, что вернуть деньги должник должен в течение 30 дней. Чтобы иметь подтверждение для суда в том, что это не было соблюдено, отправьте заказное письмо в адрес должника с требованием вернуть долг.

Если дали в долг без расписки

Зачастую мы верим людям и отдаем даже большие суммы без расписки. Если в этом случае мы оказываемся обманутыми, можно ли восстановить справедливость?

Способы есть, но они не дают стопроцентной гарантии, что получится.

Действуйте следующим образом:

1. Для начала постарайтесь поговорить с должником и решить вопрос миром. Предложите ему возвращать долг частями или в более продолжительный срок. Это нужно не только для того, чтобы урегулировать вопрос до суда, но и для того, чтобы получить доказательства дачи денег в долг. Постарайтесь вести беседу в письменном виде или записать разговор на диктофон. Так вы получите доказательства.

Если удастся договорить о рассрочке, оформляйте эту договоренность в письменном виде — этот документ уже будет аналогичен расписке.

2. Получив доказательства, вы можете обратиться в суд. Но необходимо будет придать переписке юридическую силу — по этому вопросу вам потребуется проконсультироваться с юристом, который подскажет, как нужно действовать.

3. Если не удалось получить доказательства, вы можете обратиться в полицию и заявить о мошенничестве (злоупотреблении доверия или хищении путем обмана). Сотрудник полиции должен будет поговорить с тем, кто брал у вас в долг, возможно, это возымеет свою силу, и задолжавший все же начнет возвращать деньги. В возбуждении уголовного дела откажут, но у вас будет копия протокола, в которой, вероятно, окажется признание суммы долга (если должник признается).

Часто займодавцы, не получая свои деньги назад, опускают руки, поскольку считают, что нет доказательств передачи средств, да и самого факта займа, рассчитывая только на добросовестность заемщика. Однако, денежные переводы, онлайн платежи, доказательства свидетелей (третьих лиц), присутствовавших при разговоре или передаче денег, переписка в социальных сетях или посредством смс-сообщений и мессенджеров, объяснения круга знакомых заемщика, которые могли также оказаться в аналогичной ситуации, — все это, и по отдельности, и в совокупности являются доказательствами, а значит долги необходимо взыскивать, обращаясь с иском в суд. Да, сроки рассмотрения иска не маленький, и составят примерно период 9-12 месяцев. Однако через этот период, посредством Службы судебных приставов, сумму займа возможно получить назад, или не получить ничего, не предпринимая никаких действий.

Как правильно давать деньги в долг

Когда даете деньги в долг, рискуете не получить их обратно. Даже если одалживаете родственникам. Чтобы точно не потерять деньги и сохранить отношения, советуем всегда оформлять заем документально. Рассказываем, как правильно давать деньги в долг, зачем составлять договор займа, брать долговую расписку и назначать проценты по долгу.

📜 Возьмите долговую расписку

Расписку пишет заемщик от руки. Обязательно укажите паспортные данные заемщика, сумму займа, срок и условия возврата, дату составления, а также возможные санкции, если заемщик не вернет деньги вовремя. Проверьте, чтобы данные в расписке и в паспорте заемщика совпадали.

Расписка внутренне дисциплинирует людей. Если человек действительно собирается отдавать долг, то такой документ его не смутит

📑 Составьте договор займа

Одной расписки без договора может быть недостаточно. В идеале нужно составить договор займа и расписку при передаче денег.

Без договора заемщик может сказать, что ничего не должен, так как брал деньги не в долг, а безвозмездно или для совместного бизнеса.

Если даете в долг крупную сумму, оформляйте договор у нотариуса. Так в случае проблем можно будет получить исполнительную надпись и сразу обратиться к судебным приставам, чтобы взыскать деньги

💯 Назначьте проценты

Назначать проценты могут не только банки, но и обычные граждане, когда одалживают деньги друг другу. Если проценты не установить, они будут равны ключевой ставке ЦБ РФ — сейчас это 6,5% годовых.

Но в законе есть нюансы. Займы до 100 000 Р по договору между физлицами по умолчанию считаются беспроцентными. Получить по ним больше изначальной суммы не выйдет, несмотря на договор.

Имейте в виду, что суд может снизить размер процентов, если посчитает их слишком обременительными для должника

👮♂️ Установите штрафы за просрочку

Для заемщика штраф — это дополнительный стимул вернуть деньги вовремя. Для вас — компенсация за потраченные из-за просрочки нервы.

Размер штрафа должен быть четко указан в договоре займа, чтобы судья и приставы смогли его определить. Например, так: «Если заемщик не погасит долг до 1 сентября 2021 года, то обязуется выплатить заимодавцу штраф — 5000 Р ».

Если одалживаете деньги родственникам или близким друзьям, они могут поинтересоваться, почему условия такие жесткие. Можно ответить, что это советы юриста

🏠 Предусмотрите обеспечение займа

Когда одалживаете крупную сумму, стоит рассмотреть залог как обеспечение займа. Тогда в случае невозврата вместо денег сможете потребовать имущество должника: квартиру, земельный участок, автомобиль или компьютер.

Для этого заключите договор залога с заемщиком. Его можно составить произвольно: установленной формы в законе нет.

Договор залога недвижимости — ипотеки — нужно регистрировать в Росреестре. А если в залог передается доля в недвижимости, то и заверять у нотариуса. Обратиться за заверением еще придется в случае, если договор займа тоже был заверен нотариально

🧾 Переведите деньги безналом

Деньги можно дать в долг наличными, а можно перевести на счет заемщика в банке. Второй способ надежнее.

Но платежный документ подтверждает только передачу денег. В суде заемщик может сказать, что рассматривал перевод как безвозмездную материальную помощь.

Чтобы этого избежать, лучше предварительно заключить письменный договор займа. В назначении платежа укажите, что деньги перечисляются по такому договору. Еще укажите дату, к которой их нужно вернуть

🧐 Оцените платежеспособность заемщика

Прежде чем давать деньги заемщику, узнайте, сможет ли он вообще их вернуть. Для этого попросите заемщика показать сведения о доходах: справку о зарплате с места работы, о размере пенсии или налоговую декларацию.

Нелишним будет проверить:

— нет ли исполнительных производств или судебных разбирательств в отношении заемщика;

— не находится ли его имущество в залоге;

— не проходит ли он процедуру банкротства.

Если в репутации заемщика есть сомнения, деньги лучше не давать

💸 Как правильно давать в долг и брать взаймы

Если вам не возвращают долг, его можно взыскать. Для этого нужно:

![]()

Иван, не «займи ему», а «дай ему взаймы». Аж глазам больно.

![]()

Обычно применение этих советов приводит к угасанию интереса к вам как займодавцу(что в принципе тоже хороший результат).

>> Назначьте проценты

>> Предусмотрите обеспечение займа

И будет примерно такой разговор

A:ок, но 5%

Б:эээ я думал ты мне друг

.

А: Есть куча карта с беспроцентным периодом, чем они не устраивают?

Б: так мне банки ничего не одобряют

А: эээ, ну ок, только закладную напиши

Б: ты что, хочешь мою квартиру отжать.

A: так, стоп, а ты что не собираешься отдавать?

Alexander, А: Есть куча карта с беспроцентным периодом, чем они не устраивают?

Б: Так банкам возвращать надо!

Alexander, многое конечно зависит от суммы займа. Если просят 5 000 рублей до зарплаты, наверно закладную не нужно требовать.)

Зачем давать в долг? Это же риск потери денег без шанса на выгоду. Также это вносит разлад в дружеские отношения.

Если близкий родственник и у него беда в жизни, нужны деньги на операцию например, то какие тут могут быть долги? Семья должна скинуться по возможности без всяких требований о возврате.

![]()

В долг нужно давать столько, сколько вы готовы простить если что-то пойдёт не так

Самое хреновое, когда ты просто ничего не просишь в замен, а тебя пользуют даже хуже чем полторашку из песни. При чем всей семьей и во все дыры одновременно) Милота))

Алё. Как с деньгами обстоит вопрос? Я Михал Палыч Терентьев.

![]()

мне кажется, что если дружба от этого испортилась, то дружбы никакой и не было, а было просто знакомство. И друзей мы не потеряли в таком случае: ведь нельзя потерять то, чего нет.

Хороший способ. Прямо не отказываешь, остаёшься «хорошим», но при этом на таких условиях мало кто согласится взять 😁

Сергей, проще сказать, что денег нет или кредиты платить нужно.

![]()

MedievalRain, а какой смысл врать если причина другая? даже отсутствие желание никто не обязан мотивированно объяснять не хочу и этого достаточно.

Alexander, с друзьями простой отказ не всегда может сработать. Чтобы не было обид можно и соврать.

![]()

MedievalRain, ну да ну да, главное чтобы «друзья» не обиделись, а на себя модно навалить с колокольни.

MedievalRain, не всегда так получится прямо соврать, желающий одолжиться может быть в курсе наличия свободных денег и кредитов

Roman, у меня металлический вклад в сбере. Золотой. И если кто то просит в долг, я прям с ним прихожу в банк снимаю с него деньги по курсу сбера, как валюта, только металл. И прошу вернуть мне ровно столько грамм, сколько мы сейчас сняли. Ну а уж там торговое счастье, зависит от цены металла

Елена, прямо «Игру в короткую» напоминает. Но схема интересная, надо применить.

Олег, это напоминает, как в 90-е давали в долг в долларах.

Сейчас вообще не принято. А раньше даже цены были в У.Е.

Вот и попал кто-то, кто брал в долг перед кризисом 1998 года, когда доллар в 5 раз вырос, а возвращать в долларах

gals3409, Как и люди, взявшие ипотеку в валюте в 2013м году.

![]()

Познакомьтесь с человеком, который дает деньги в долг и зарабатывает на процентах

Читатель Т—Ж об опыте ростовщичества

Однажды мы написали про человека, который живет в долг.

Первый заем

Мне 23 года, живу в Москве. Учился в одном известном вузе на экономиста. Основную работу я хотел бы оставить в тайне, но это проектная деятельность на самозанятости. Кроме этого я периодически одалживаю крупные суммы под процент и получаю неплохой дополнительный доход: минимальная сумма была 2000 рублей в месяц, максимум — 40 000 в месяц.

Веду по сути два разных бюджета: то, что зарабатываю, идет на жизнь, а доход от займов либо коплю, либо трачу сразу — в зависимости от финансовой ситуации.

В первый раз одолжил случайно, до этого даже не знал о практике ростовщичества. Это было четыре года назад: родителям университетского друга понадобились деньги — чуть меньше миллиона рублей — для оборота в бизнес на месяц под 4%. Быстро найти кредит или заем под такой процент сложно. У меня были эти деньги — получил их в наследство. Условия устраивали, составили типовой договор — скорее всего, я нашел его в интернете и отредактировал. Через месяц, когда подошел срок возврата, мне предложили продлить договор еще на месяц. До сих пор этот заем — самый долгий и самый выгодный за все время. Деньги мне были не нужны — в итоге он продлился около двух лет, но сумма уменьшалась.

С тех пор и этот друг, и еще несколько человек, которые были в курсе, обращались сами или отправляли ко мне людей, которым были нужны деньги.

Условия

Обычно я одалживаю суммы от 100 тысяч рублей — их можно давать в долг под высокий процент: те же 5% не выглядят варварскими и это хотя бы сколько-нибудь выгодно для меня. За небольшую сумму высокий процент кажется абсолютно грабительским.

Суды думают так же. Юрист, с которым я общался по иску на должника, сказал, что в России договоры займов между юридическими лицами или юридическими и физическими лицами практически нерушимы: суд редко может изменить процент или какие-либо пункты по своему усмотрению, разве что они противоречат законодательству. А вот договоры между физическими лицами по займам, даже при соблюдении закона, имеют свой потолок процентов. Если суд посчитает, что процент слишком высокий, то может изменить его по своему усмотрению. Видимо, это следствие «счетчиков» 90-х. Сам я пока все решал в досудебном порядке.

Но могу сказать, что инвестиции в людей — самые рисковые.

Небольшие суммы с маленьким процентом абсолютно неинтересны, поскольку есть другие, менее рисковые способы инвестировать. К примеру, если одолжить 50 тысяч рублей, то подходящий мне процент будет слишком высоким как для заемщика, так и для суда. Да и микрозаймовых организаций огромное количество на любой вкус.

Правда, к этому я пришел не сразу, поэтому минимальной суммой займа у меня были 25 тысяч рублей при достаточно высоком проценте. А максимальная сумма — миллион рублей.

Процент не фиксированный — от 2 до 5. Чем выше сумма — тем ниже процент, и наоборот. Но, очевидно, процент должен быть выгоднее, чем в банке. Он зависит от личного общения и понятия «нормального» процента для заемщика.

Бумаги

Сейчас, учитывая опыт и общение с юристом, я считаю, что типовые договоры не лучше расписки. Лучше всего составлять договор с хорошим юристом под конкретную сделку и закреплять моменты, которые могут быть размыто прописаны или не регулироваться в законах.

Удивительно, но мои заемщики не пытались пользоваться лазейками. Возможно, дело в том, что отношения, за редким исключением, были доверительными или как минимум строились на взаимоуважении.

Сначала читать, потом подписывать

Ритуала займа нет, все индивидуально, но идеальная процедура выглядит так: хорошо составленный договор под конкретный заем, свидетель или два на момент подписания и передачи денег. Обычно это друзья или знакомые с моей стороны или со стороны заемщика. Подписи в договоре на всех страницах, а если в договоре не прописано, что деньги переданы в момент подписания, — то расписка о фактическом получении денег заемщиком.

Если заем на 3 месяца, то и возвращать сумму нужно в течение трех месяцев. То есть в месяц нужно отдавать треть итоговой суммы плюс треть процентов.

Потом на том же договоре или в расписке ставлю подпись и комментарий, что деньги вернули и я претензий не имею. В идеале это тоже нужно делать при свидетелях.

Я не даю денег незнакомым людям. В основном одалживаю тем, с кем знаком и кто вызывает у меня доверие. Или тем, за кого могут поручиться знакомые, которым я доверяю. Кроме этого, пытаюсь оценить достаток человека. Охотнее соглашаюсь, если человек четко понимает, для чего ему нужны деньги, на какой срок, как он будет их возвращать, в том числе если что-то пойдет не так.

Людям с низким доходом стараюсь деньги не давать.

В основном у меня брали средства под бизнес, на оборот. Но бывает и по-другому: например, один из займов был на закрытие долга по кредитной карте, но это был исключительный случай — близкий для меня человек попросил заем без процентов, да и сумма была невелика. Была одна необычная причина займа: человеку нужны были деньги на выкуп автомобиля с красивыми номерами, чтобы потом из-за них же продать дороже.

Знать все заранее наверняка почти невозможно. Большинство людей, не способных вернуть долги, начинают убегать от проблем и искать повод не отдавать деньги. Пожалуй, самое лучшее — это когда человек в случае проблем с долгом честно в этом признается и стремится самостоятельно решить. В моей практике таких были единицы.

Ошибки

Периодически случаются просчеты. Например, один из первых случаев, когда я одалживал деньги. Друг решил открыть свой бизнес, связанный с китайским чаем. Ему понадобились деньги на закупку партии чая по выгодной цене, посуду и прочее. Сумма была около 150 тысяч. До сих пор вернулась только часть денег, и то меньшая. Решаем вопрос с возвратом уже больше 2 лет.

Сначала друг попросил одолжить ему небольшую сумму — около 50 тысяч на 3 месяца, под 10%. В договоре было прописано, что в случае просрочки начисляются пени, то есть сумма возврата увеличивалась, но фиксировалась максимально возможная.

Два месяца все было в порядке, деньги возвращались с процентом. Бизнес, с его слов, тоже шел неплохо. Через два месяца, когда оставалась одна выплата, он попросил одолжить еще около 120 тысяч рублей — на расходы, связанные с открытием чайной.

Меньше чем через месяц после второго займа у него начались проблемы, и, как оказалось, человек очень плохо владел финансовой грамотностью, да и я на момент передачи денег плохо разбирался в людях и плохо умел оценивать риски. Узнав о проблемах, мы вместе начали искать решение, я вошел в положение и заморозил проценты. Он остался должен фиксированную сумму в 215 тысяч рублей и начал гасить ее небольшими частями, сколько мог в тот момент.

Потом он перестал выходить на связь. Я стал обдумывать вопрос суда, поскольку договор был, подписи были, передачу денег могли подтвердить свидетели и в целом, со слов юристов, я бы выиграл в суд. Но судебный процесс долгий, как и процесс взыскания долгов. В связи с плохим финансовым положением суд мог обязать должника выплачивать, к примеру, по 500 рублей в месяц. Это может затянуться на годы.

Мне удалось через его жену передать, что я планирую обратиться в суд. Сам он со мной так и не связался, но передавал деньги — тоже через жену. В течение года они возвращали долг небольшими суммами, но потом они с женой разошлись.

Сейчас он мне должен около 150 тысяч рублей.

Еще один случай был связан с воровством: два человека собирались вместе вести дело, под бизнес им требовался заем, но договор я оформил только с одним. Партнер заемщика украл у него приличную часть денег. Моя ошибка была в том, что я не учел возможные риски с его стороны. Этот договор еще не закрыт, долг возвращается частями. Теперь даю займы еще и под залог какого-либо мелкого имущества, которое можно быстро продать — если его нет, то, скорее всего, откажу.

Деловой подход

Сначала меня удивляло, что люди берут деньги под процент. Но я пообщался с теми, кто тоже периодически дает взаймы под процент, и со временем для меня это стало нормой. Причем как между малознакомыми людьми, так и между близкими.

Не имеет значения, лежат деньги без применения или вы их инвестируете, заемщик должен платить за ваш риск и за то, что он отнимает у вас возможность распоряжаться собственностью на время действия договора. Если человека не устраивают условия — есть банки и организации, предоставляющие займы.

Нужно разделять личные отношения и деловые — выполнение рабочих или финансовых обязательств. Займы — точно такие же деловые обязательства. Близким людям я стал занимать деньги только в том случае, если уверен, что они видят эту границу. И даже в крупных «дружеских» займах, без процентов и конкретных сроков, всегда фиксирую все документально. Не считаю это актом недоверия — исключительно деловой подход.

Если человек хочет взять средства из-за сложных жизненных обстоятельств, то я либо отказываю, либо, если уверен в нем или мы в достаточно близких отношениях, даю без процентов. Если человек попадает в сложную ситуацию на момент займа, я готов пойти навстречу.

Но долги не прощаю. Если человек занимает, он должен четко взвешивать все риски, возврат денег — это полностью его ответственность. А вот проценты могу простить и прощал в некоторых ситуациях.

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег.

Сейчас мне должны около полумиллиона рублей.

Безнадежных долгов среди них я пока что не вижу. Но как долго их будут возвращать — не знаю. Сложно посчитать упущенную выгоду и потери от инфляции. С другой стороны, я получил огромный опыт, дополнительный доход, много интересных и важных знакомств. Мог просто положить эти деньги на депозит, но в России, с учетом инфляции, как инструмент инвестирования это не слишком интересно.

Выдавать займы больше не планирую, разве что на очень выгодных для себя условиях. Сейчас ищу и изучаю другие способы инвестировать, смотрю в сторону иностранных бирж. Думаю, доходность с суммы, которую я сейчас имею, будет меньше, но я смогу лучше контролировать риски. И в долгосрочной перспективе это тоже выгоднее.

Познакомьтесь. Читатели, которые нашли неповторимый способ зарабатывать или тратить деньги.