Ресурсный или базисно индексный метод что лучше

Ресурсный метод считается более трудоёмким при составлении смет, соответственно, и при их проверке, но более точным.

Ресурсный метод подразумевает применение реальной стоимости элементов, входящих в состав расценки и сметы в целом.

К недостаткам ресурсного метода можно отнести следующее:

Главным и, пожалуй, единственным достоинством ресурсного метода является его более высокая точность.

Базисно-индексный метод основан на применении к расценкам усредненных индексов пересчета в текущий уровень цен. Он более простой и привычный, менее трудозатратный.

Не всегда при переводе в текущие цены получается адекватная стоимость, особенно это касается сборных железобетонных изделий, металлоконструкций и многих строительных материалов. Также в существующей базе не такой широкий набор номенклатуры материалов для монтажа, как того требуют современные технологии, нормы и запросы заказчиков. Из-за этого возникают проблемы при закрытии актов выполненных работ и неизбежны потери, как со стороны подрядчиков, которые вкладывая свои средства, попросту не могут их вернуть в полном объеме, так и со стороны заказчиков, которые не могут запланировать расходы и заложить средства в бюджет, распланировать их трату.

А как нам говорит МДС 11-18.2005: «Внесение изменений в рабочую документацию, вызвавших изменение стоимости строительства более чем на десять процентов, а также существенное изменение принципиальных, ранее утвержденных строительных решений, служат основанием для пересмотра сметы (сводного сметного расчета стоимости) и переутверждения проектно-сметной документации», что сулит дополнительные материальные и временные затраты обеим сторонам процесса проектирования и строительства, особенно если он ведется «с колёс».

Рассмотрим пример: две сметы с единичными объемами, без учета накладных расходов и сметной прибыли. Одна сделана по ТЕР республики Крым базисно-индексным методом с применением индекса СМР=6,6 на 2 квартал 2017г. (утвержденным Минстроем России), а вторая ресурсным методом со стоимостью ресурсов, принятых по Сборникам средних сметных цен на июнь 2017г., которые ежеквартально разрабатывает ГАУ «Региональный центр ценообразования в строительстве и промышленности строительных материалов» республики Крым. Обращаю внимание на то, что эти сборники ресурсов не входят в Федеральный реестр сметных нормативов.

Если допустить, что стоимости ресурсов утверждены в установленном порядке, видно, что стоимость сметы по ГЭСН более адекватна ситуации на рынке. Также видно, что в печатном объеме она займет пару листов формата А4 альбомной ориентации, и на ее составление я потратила около 40 минут, пока искала стоимости ресурсов вручную в печатных сборниках.

Смета по ТЕР заняла у меня минут 8, ресурсную часть я специально раскрыла, чтобы была видна стоимость ресурсов по базе ТЕР, которые программа проставляет сама.

Конечно, разработчики программного обеспечения сделают автоматическую загрузку ресурсов, но за каждый сборник ресурсов составителю смет придется платить минимум один раз в квартал, даже если будет нужно просто пересчитать уже сделанную смету на текущий момент.

Автор: Елена Королева, ведущий инженер сметного отдела, г. Красноярск

Ресурсный метод составления смет используется уже несколько десятков лет. Несмотря на это многие сметчики с ним никогда не сталкивались, т.к. обычно используется базисно-индексный метод, который довольно прост в использовании, хотя и обладает множеством нюансов.

Сегодня ресурсный метод расчета стал одной из главных тем разговоров среди сметчиков, т.к. именно он станет действовать на территории Российской Федерации с 2018 года в качестве основного способа оценки стоимости работ (подробнее можно почитать в наших статьях):

О том, как составлять сметы ресурсным методом, я и постараюсь сегодня рассказать. Как обычно, помощником будет выступать программа Smeta.RU десятой версии.

Отличия ресурсного метода от базисно-индексного

Основным отличием методов является источник стоимостных показателей ресурсов. При базисно-индексном методе используются расценки с нормами расхода и ценами, зафиксированными на определенный год (обычно 2000-й). Затем, с помощью индексов пересчета цены переводятся в текущий уровень цен.

При ресурсном же методе, используются нормы без цен. Стоимость всех ресурсов заносится сметчиком после составления сметы. Основная сложность заключается даже не в занесении цен, а в их получении, ведь ресурсный метод подразумевает использование текущих цен не только по материалам, но и по всем машинам, механизмам и трудовым ресурсам, входящих в состав расценок. Если материальные ресурсы можно найти в прайсах поставщиков и каталогах текущих цен, то с машинами и трудовыми ресурсами все гораздо сложнее…

Составление сметы ресурсным методом

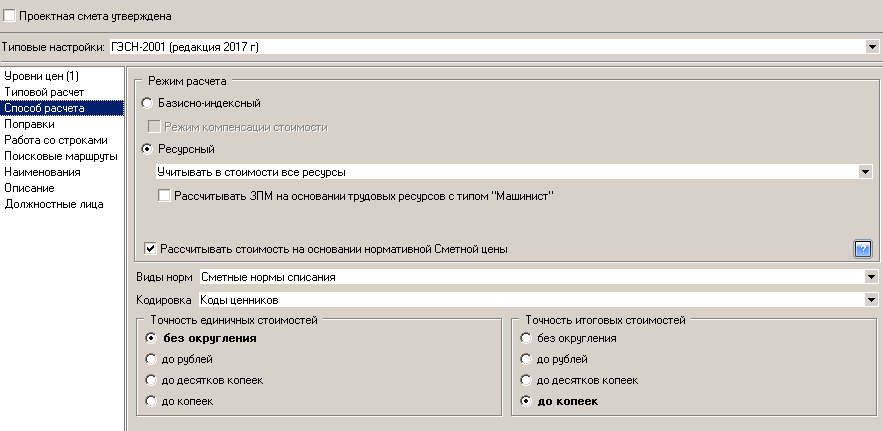

1)Настройка программы Smeta.RU

Настройка Сметы.ру на ресурсный метод – это самое простое, из того, что нам предстоит. Достаточно выбрать в параметрах готовую типовую настройку ГЭСН-2001 (обычно именно по ГЭСНам составляют смету ресурсным способом). Убедитесь, что «Режим расчета» установлен в «Ресурсный» и «Учитывать в стоимости все ресурсы». Ну и поисковые маршруты, естественно, должны быть ГЭСНовские.

2) Формирование набора работ

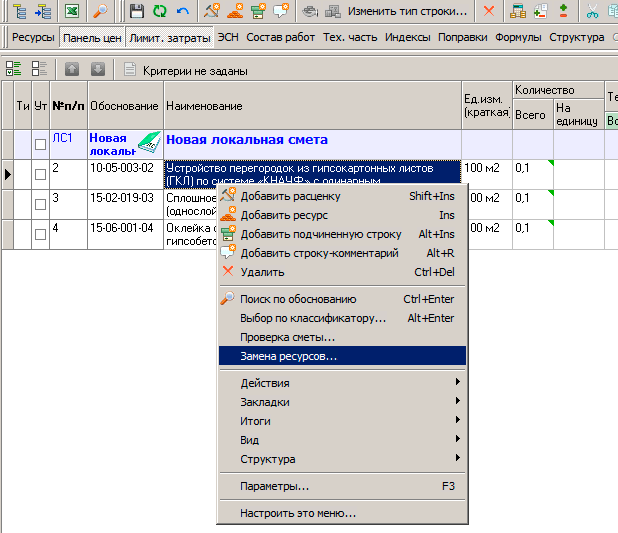

На этом этапе нет ничего особенного. Добавляем расценки, проставляем объемы, вносим поправки. Я, для примера, взял 3 расценки: устройство перегородки из гипсокартона, оштукатуривание из сухих растворных смесей и оклейка обоями.

Замена ресурсов

Замена ресурсов при ресурсном методе состоит из двух этапов:

Добавление и замена материалов. На этом этапе нужно уточнить материальные ресурсы, неучтенные в расценке и заменить учтенные (если необходимо). Для этого вызываем контекстное меню и выбираем пункт «Замена ресурсов»

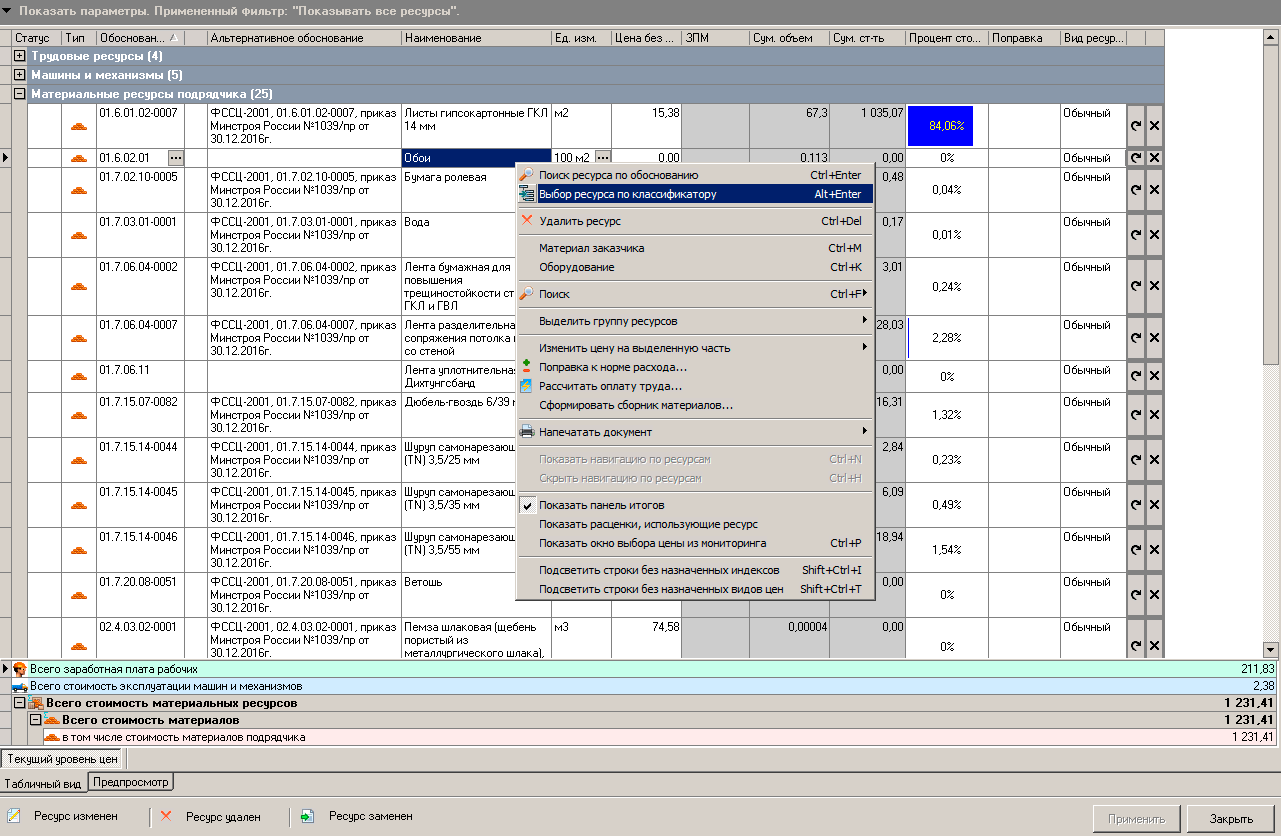

В открывшемся окне будут указаны все ресурсы, содержащиеся в смете. Сами ресурсы разделены по группам: трудовые ресурсы, машины и механизмы, материальные ресурсы подрядчика, материальные ресурсы заказчика, оборудование подрядчика, оборудование заказчика.

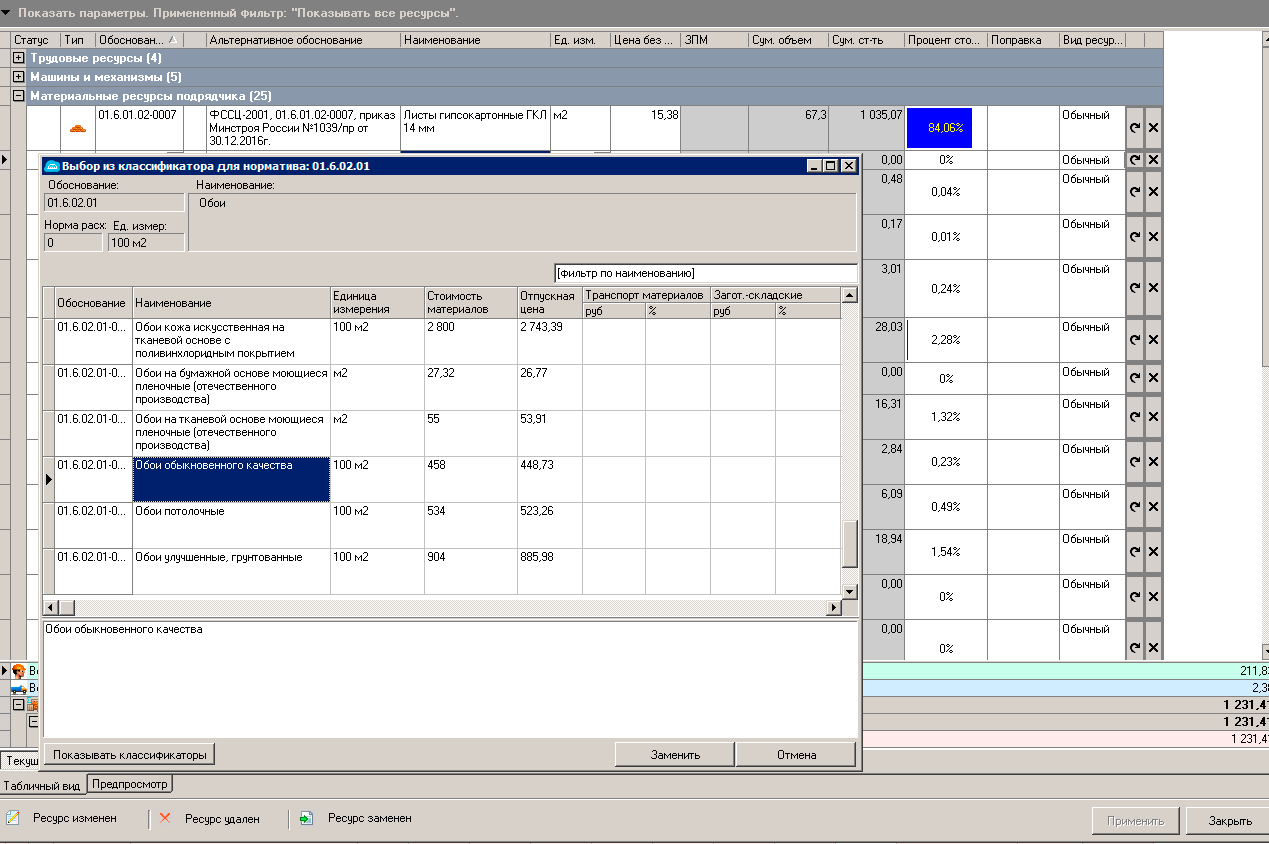

Раскрываем группу «Материальные ресурсы подрядчика», становимся на материал, который необходимо заменить, открываем контекстное меню и выбираем пункт «Выбор ресурса по классификатору».

В открывшемся окошке классификатора выбираем подходящий материал и нажимаем кнопку «Заменить». Материал заменится. Повторяем эти действия на остальных ресурсах.

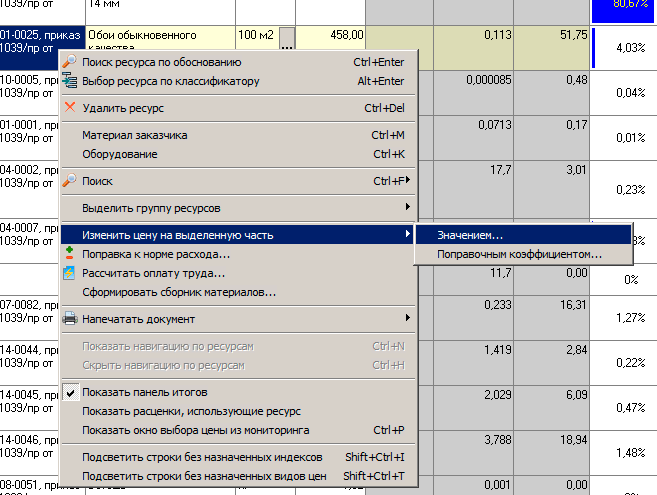

Занесение цен. Теперь, когда у нас есть полный список необходимых ресурсов, необходимо задать для них цены. Это можно сделать двумя способами: указать поправочный коэффициент к стоимости ресурса, или ввести значение стоимости.

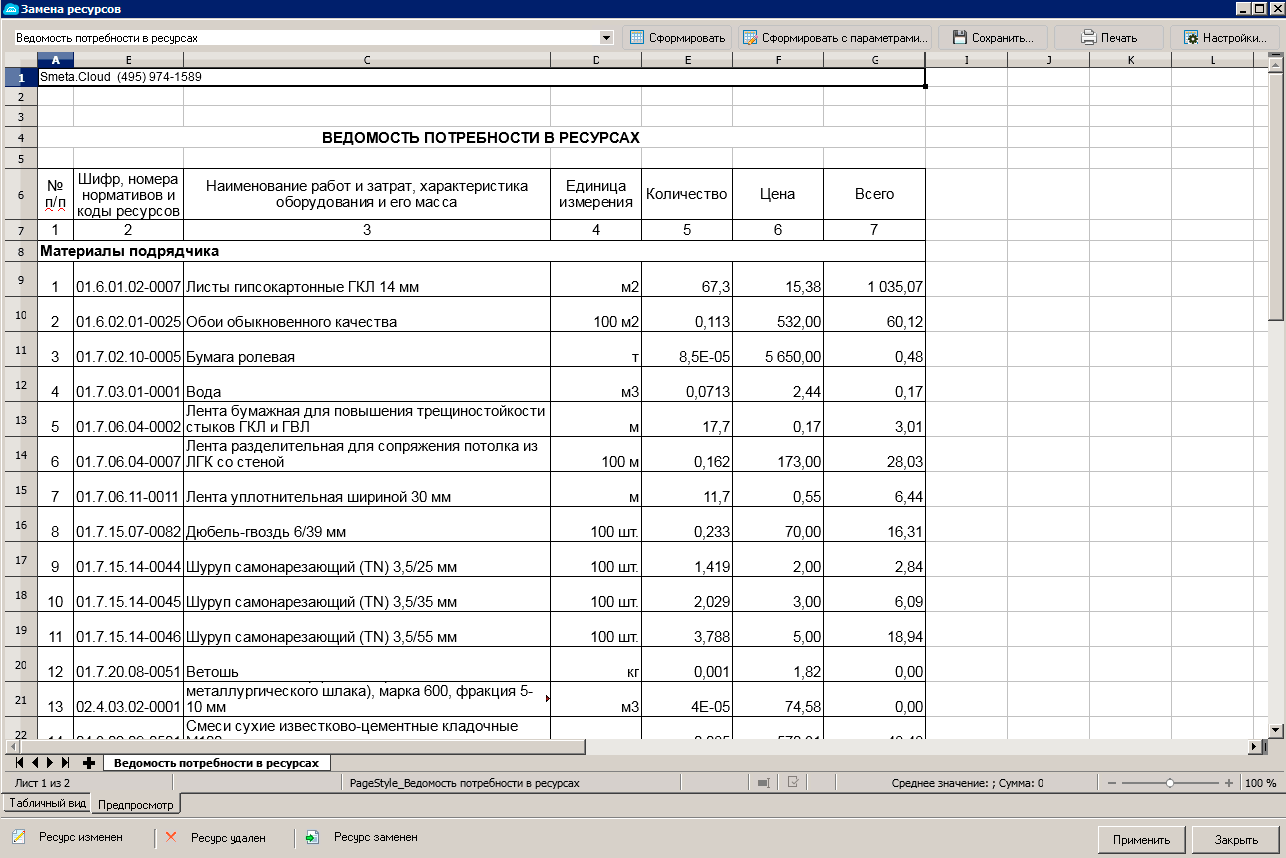

После того, как все материалы уточнены и для них заданы цены, можно сформировать «Ведомость потребности в ресурсах»

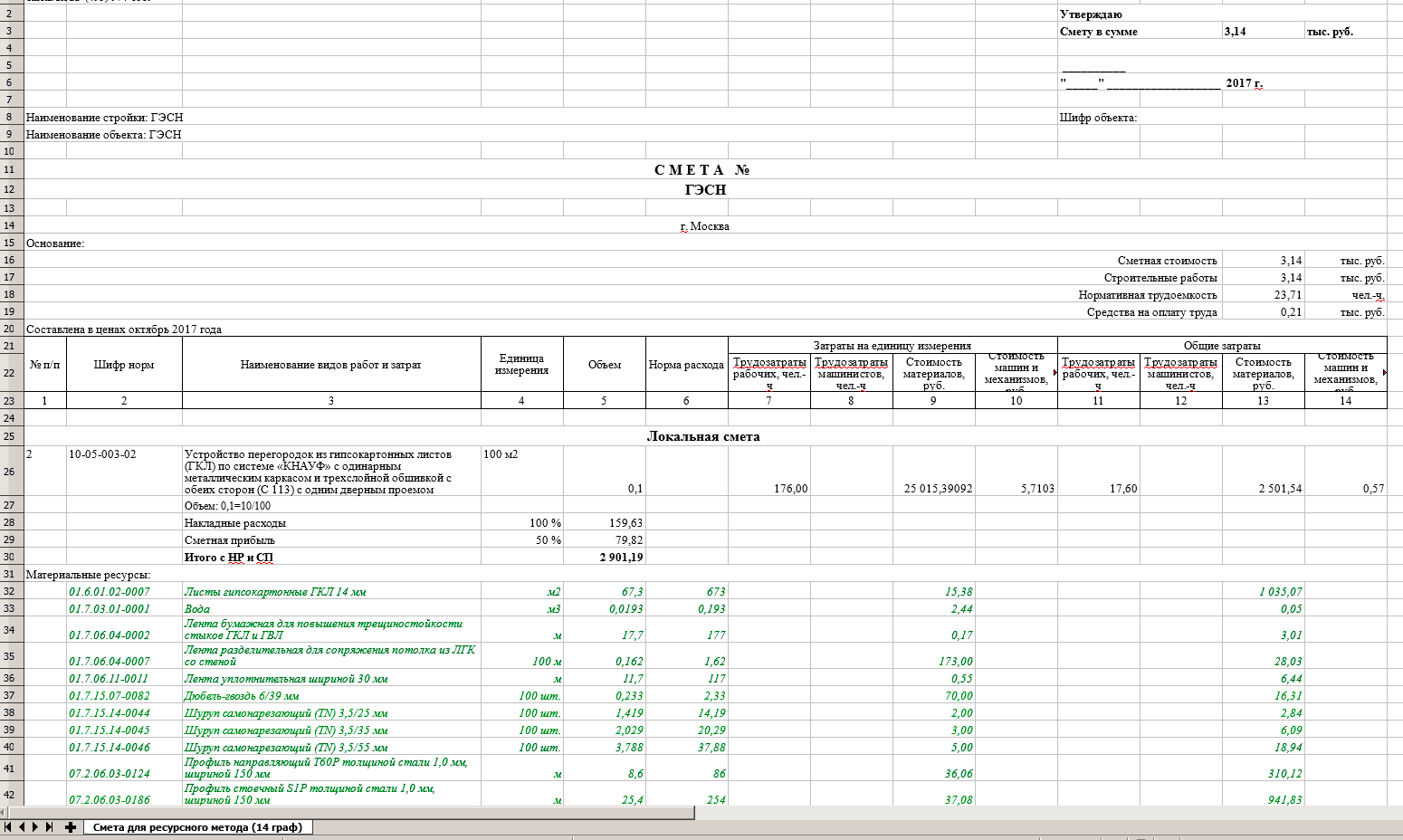

Вот так она будет выглядеть:

Печать сметы, форма экспорта в Эксель

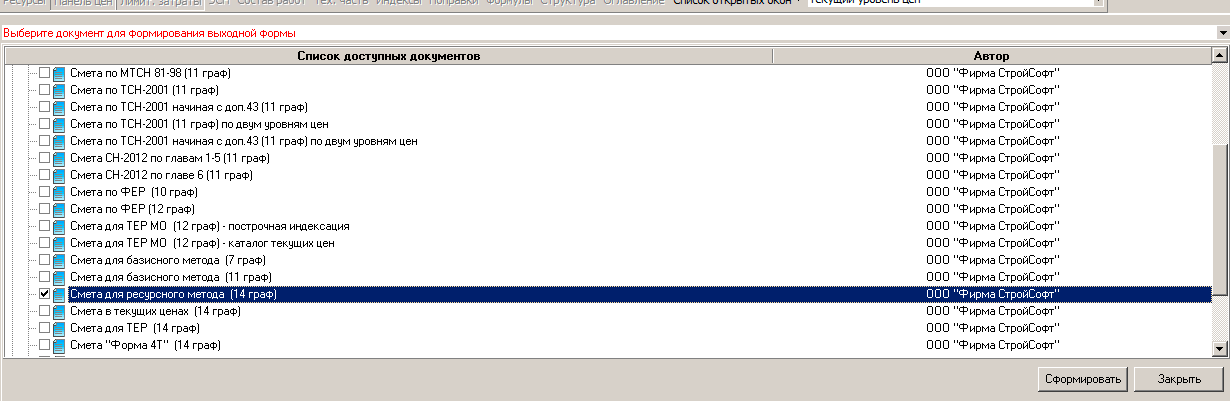

После того, как смета составлена, можно выводить ее на печать. Экспортируйте смету в Эксель, или воспользуйтесь вкладкой «Предпросмотр». Обратите внимание, для смет, составленных ресурсным методом, предусмотрена специальная выходная форма: «Смета для ресурсного метода (14 граф)», поэтому выбирать нужно именно эту форму.

После формирования документа получится примерно такой результат:

Пример составления коммерческой сметы ресурсным способом

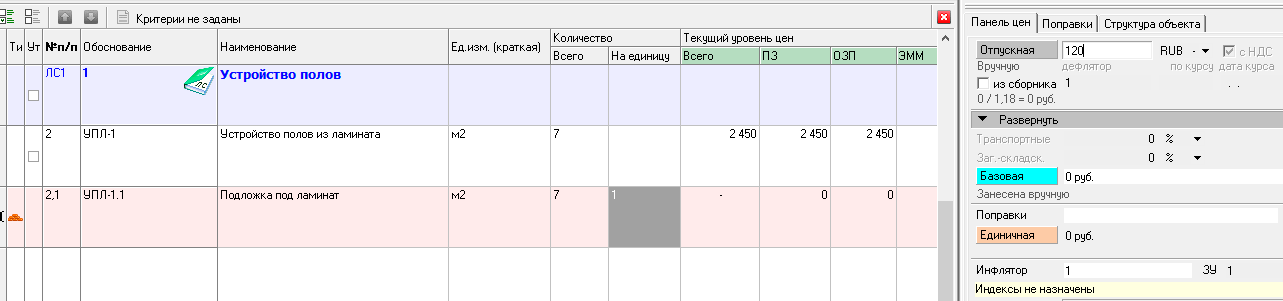

А теперь рассмотрим пример составления ресурсной сметы для «частного строительства», когда не просто не предполагается прохождение экспертизы, но и требования к нормативной базе не предъявляются. Такие сметы часто предоставляют мастера и небольшие строительные организации, работающие с частными заказчиками и коммерческими фирмами.

Для составления коммерческих смет я рекомендую пользоваться базисным методом расчета, т.к. он проще. Для его активации зайдите в параметры объекта на вкладку «Способ расчета» и включите «Базисно-индексный» режим.

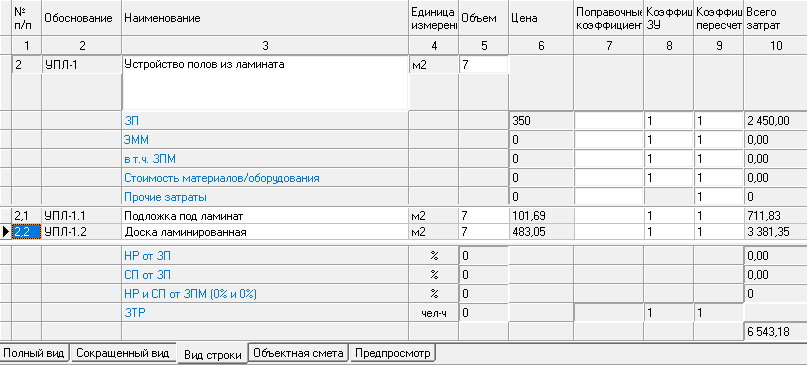

Итак, добавляем в смету пустую расценку. Заполняем наименование работы (в моем случае это устройство пола из ламината), указываем единицу измерения и количество. В панели цен (в колонке «базовая») указываем стоимость ОЗП (заработная плата) и, если необходимо, ЭММ (стоимость эксплуатации машин и механизмов) и ЗПМ (зарплата рабочих, обслуживающих машины/механизмы).

Теперь добавляем подчиненные строки. Это наши материалы, которые используются в расценке (в моем случае это подложка и ламинат). Заполняем наименование, единицу измерения и количество материала на единицу работы. Переходим в панель цен и указываем стоимость единицы материала в ячейку «Отпускная».

Повторяем действия для всех планируемых работ и материалов. Готово!

Смету можно распечатать. А кроме того, теперь можно сформировать и акты выполненных работ, и другие исполнительные документы.

Набранную смету можно использовать как шаблон (создавая копию объекта и внося правки). А если смет нужно много и работы примерно одинаковые, то можно создать свои сборники расценок и использовать их как обычную нормативную базу. Не забудьте придумать обоснования для расценок и материалов, а также создать поисковые маршруты по вашей базе.

На сегодня у меня всё. В следующий раз я расскажу про автоматическое начисление понижающих коэффициентов к НР и СП.

Рубцов Владимир Николаевич,

Разработчик интернет-проектов компании Дженерал Смета.

support@gensmeta.ru | +7(495)369-97-69 доб. 131

105120, Москва, Улица Сергия Радонежского, дом 2, помещение VII, комната 6, этаж 1

© 2010-2021 ООО «Дженерал Смета»

Информация, представленная на сайте, не является Публичной офертой. Копирование запрещено.

Нажимая кнопки «Получить коммерческое предложение», «Зарегистрироваться», «Отправить заявку», «Отправить сообщение», «Заказать обратный звонок» и другие кнопки для отправки данных форм, Вы считаетесь присоединившимся к нему.

При изменении законодательства, Соглашение может подвергаться изменениям.

Если вы считаете, что Соглашение или Администрации Сайта нарушает ваши права, сообщите об этом по электронному адресу: support@general-smeta.

1. Термины, применяемые в настоящем Соглашении:

1.1. Сайт – это совокупность текстов, графических элементов, дизайна, изображений, программного кода, фото- и видеоматериалов и иных результатов интеллектуальной деятельности, содержащихся в сети Интернет под доменным именем https://general-smeta.ru

1.2. Администрация Сайта – это лицо, обладающее правами администрирования Сайта.

1.3. Пользователь – это любое лицо, осуществившее вход на Сайт и принявшее условия настоящего Соглашения, независимо от факта прохождения процедур регистрации и авторизации.

2. Использование персональных данных

2.1. Принимая условия настоящего соглашения, Пользователь предоставляет Администрации Сайта согласие на обработку своих персональных данных.

2.2. Цель обработки персональных данных: выполнение Администрацией обязательств перед Пользователем в рамках настоящего Соглашения, продвижение товаров и услуг, клиентская поддержка.

2.3. Обработке подлежат следующие персональные данные:

2.3.1. Фамилия, имя, отчество Пользователя;

2.3.2. Электронный адрес Пользователя (Email);

2.3.3. Номер телефона Пользователя.

2.4. Под обработкой персональных данных подразумевается следующий перечень действий с персональными данными: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление доступа), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.5. Персональные данные получаются в связи с заключением договора, стороной которого является субъект персональных данных. Персональные данные не распространяются, а также не предоставляются третьим лицам без согласия субъекта персональных данных и используются оператором исключительно для исполнения указанного соглашения и заключения договоров с субъектом персональных данных.

2.6. Администрация имеет право отправлять информационные, в том числе рекламные сообщения, на электронную почту Пользователя. Пользователь вправе отказаться от получения рекламной и другой информации без объяснения причин отказа путем информирования Администрации о своем отказе по любому телефону, указанному на Сайте, либо посредством направления соответствующего заявления на электронный адрес support@general-smeta, либо нажав кнопку «Отписаться», содержащуюся в каждом информационном сообщении. Сервисные сообщения, информирующие Пользователя о заказе и этапах его обработки, отправляются автоматически и не могут быть отклонены Пользователем.

2.7. Данное согласие на обработку персональных данных действует бессрочно, но может быть отозвано субъектом персональных данных на основании личного заявления, направленного по электронной почте Администрации Сайта.

2.8. Администрация Сайта обязуется использовать персональные данные Пользователя, полученные в результате использования Сайта в соответствии с требованиями законодательства о защите персональных данных, в том числе федерального закона № 152-ФЗ от 22.02.2017 «О персональных данных» в редакции, действующей на момент обработки таких персональных данных.

3. Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте, путем заполнения полей онлайн-заявки Пользователь:

3.1 Пользователь подтверждает, что, принимая условия Соглашения, он действует свободно, своей волей и в своем интересе.

Обучающий курс по работе с программой «ГРАНД-Смета»

Чем ресурсный метод отличается от базисно-индексного?

Вот в нашей локальной смете использована расценка на установку оконных блоков. В ресурсной части расценки имеются монтажные дюбели, и для этого ресурса указана цена около 7 рублей за 10 штук в базисных ценах.

Как вы думаете, если сейчас увеличить цену этих дюбелей до 700 рублей за 10 штук, то изменится ли стоимость материалов в данной позиции сметы? Пробуем и видим: нет, стоимость материалов в позиции сметы не меняется.

Дело в том, что при расчёте сметы базисно-индексным методом мы имеем дело с уже готовыми расценками в базисных ценах, которые утверждены соответствующим нормативным документом. А цена отдельных ресурсов в расценке показывается справочно, чтобы мы знали, из чего складывается указанная в расценке стоимость.

Теперь переключаемся в смете на ресурсный расчёт – для этого нажимаем соответствующую кнопку в статусной строке внизу окна программы. В результате в смете сразу исчезли все базисные цены ресурсов, и в позициях сметы больше нет заданной готовой стоимости.

При использовании ресурсного метода стоимость позиций сметы всегда рассчитывается как сумма затрат в ресурсной части. Какие будут введены цены на входящие в расценку ресурсы, такой итоговый результат мы и получим.

Следовательно, для ресурсного расчёта стоимости в локальной смете требуются составы затрат по расценкам, которые берутся из сборников ГЭСН, а также текущие цены на все входящие ресурсы. Конечно, в ПК «ГРАНД-Смета» нет необходимости вводить текущие цены на ресурсы по отдельности в каждую позицию сметы. Эти данные можно ввести вручную или загрузить автоматически сразу на весь список ресурсов по смете.

Методы определения сметной стоимости

Методы определения сметной стоимости строительно-монтажных работ зависят от технического задания, от проработанности исходных данных, необходимой точности расчета, этапа инвестиционного цикла для которого разрабатывается сметная документация.

Способы определения сметной стоимости

Выбор той или иной формы сметной документации чаще всего зависит от того, каким методом определения сметной стоимости будет произведен расчет. Это может быть базисно-индексный метод определения сметной стоимости, или же это — ресурсный метод определения сметной стоимости. Также возможно применение и ресурсно-индексного метода определения сметной стоимости. Данные методы расчета смет будут рассмотрены более подробно далее в тексте статьи.

Базисно-индексный метод определения сметной стоимости

Базисно-индексный метод — это сметный метод определения цены при помощи индексов и коэффициентов к сметным формам, составленным в базисном уровне цен. Другими словами, базисно-индексный метод определения сметной стоимости — это перевод сметной стоимости работ и материалов в текущий уровень различными индексами, утвержденными Минстроем и Минэкономразвития для каждого региона.

Пример сметы базисно-индексным методом, как правило, составляется с использованием единичных расценок из сборников нормативных баз ФЕР, ОЕР, ТЕР. Это значит, что локальная смета базисно-индексным методом составлена в базисном уровне цен. Базисным уровнем цен признаны цены на 1 января 2000 года. Кроме этого, единичные расценки базисного уровня используются при методах составления смет для определения стоимости прямых затрат, а также для расчета укрупненных нормативов. Таким образом, смета базисно-индексным методом составляется на основании действующих норм и цен 2001 года.

Индексы при базисно-индексном методе составления локальной сметы могут варьироваться по принципу применения. Выделяют индексы к прямым затратам и индексы к полной стоимости строительно-монтажных работ. К прямым затратам относятся такие статьи, как заработная плата рабочих и фонд оплаты труда, стоимость эксплуатации машин и стоимость материалов. Для любой из перечисленных статей существуют индексы, которые разрабатываются отдельно для каждого региона страны. Поэтому выбор конкретного индекса при составлении сметной формы базисно-индексным методом должен быть обоснован регионом строительства объекта. Кроме этого, индексы по статьям затрат являются наиболее точным методом составления смет, так как с их помощью существует возможность более качественного прогнозирования цены, чем при использовании индексов к общей стоимости строительства.

Индексы к СМР, или индексы к итогам строительно-монтажных работ, также разрабатываются для каждого региона отдельно с учетом уровня инфляции в каждом отдельном случае. Применяется данный вид индексов, как можно заключить из названия, в сметах базисно-индексным методом на весь комплекс строительных работ на объекте.

Обычно индексы указываются в целых числах с двумя знаками после запятой. Таким образом, получается, что базисно-индексный метод определения стоимости строительства — это способ прогнозирования цен. Ведь базисно-индексный метод составления смет — это, по сути, перевод стоимости трудовых ресурсов, ресурсов оборудования и материалов в уровень текущих на момент прогнозирования цен. Поэтому вычисление индексов требует достаточно сложных математических и экономических расчетов, с чем могут быть связаны недостатки базисно-индексного метода определения стоимости строительства. Ведь, конечно же, невозможно без определенной доли погрешности спрогнозировать цены на конкретный период в виду наличия всяческих форс-мажорных обстоятельств, как в экономике страны, так и в экономической ситуации в мире.

Базисно-индексный метод удобен тем, что сметная документация в базисном уровне цен может быть актуальна в любой другой последующий промежуток времени. Более подробно о том, что такое базисно-индексный метод, можно узнать из методических указаний МДС81-35.2004. То есть если составить смету на производство определенного вида работ в уровне цен 2001 года, то при условии отсутствия изменения в проектной и рабочей документации и при актуальности данного вида работ, с помощью переводных индексов можно получить приблизительную стоимость производства работ по данной смете и 2017 году, и в 2019. Это является довольно удобным инструментом прогнозирования. Кстати, прогнозные индексы разрабатываются для каждого квартала календарного года и могут быть разработаны на несколько лет вперед.

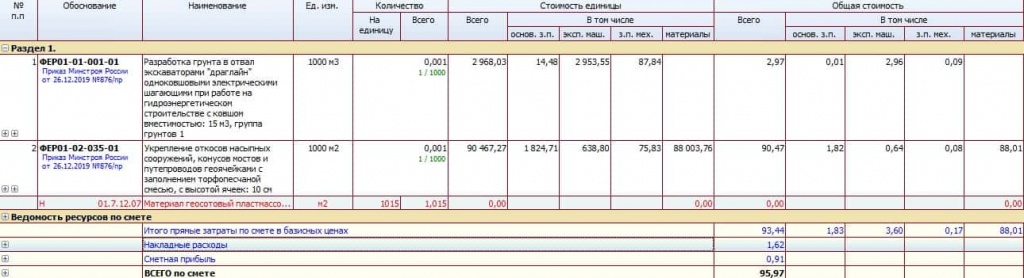

Если обратиться к фрагменту примера сметы базисно-индексного метода на рисунке 1, то можно увидеть, что данная смета включает в себя единичные расценки сметной нормативной базы ФЕР. МДС 81-35.2004 допускает составление сметных форм базисно-индексным методом с применением территориальных единичных расценок ТЕР. Однако федеральные единичные расценки ФЕР являются частью системы ценообразования в России, поэтому считаются наиболее предпочтительными при данном способе составления смет.

ФЕРы состоят из нескольких частей, включающих в свой состав сборники на строительные, ремонтные, монтажные и пусконаладочные работы, а также сборники на капитальный ремонт, на материалы и т.д. По сути, используя сборники ФЕР, можно определить стоимость практически любого строительного процесса, существующего на сегодняшний день.

Рисунок 1. Пример сметы в базисно-индексном методе

Ресурсно-индексный метод

Ресурсно-индексный метод — это схожий с базисно-индексным методом способ составления сметной документации. В таком случае может возникнуть вопрос, чем отличается ресурсный метод от базисно-индексного. Различия ресурсного и базисно-индексного метода, в основном, заключаются в том, что базисно-индексный метод составления локальной сметы основан на единичных расценках, а ресурсно-индексный метод составления смет сочетает в себе черты как применения индексов к сметной стоимости, так и черты ресурсного способа составления смет.

Ресурсно-индексный метод — это и калькулирование стоимости работ в какой-то мере. Ведь после понимания того, в чем различие между базисно-индексным методом и ресурсно-индексным методом, становится очевидно, что пример составления смет ресурсно-индексным методом будет определять стоимость не только трудозатрат, но и ресурсов.

Ресурсно-индексный метод составления смет — это, как уже говорилось выше, способ определения сметной стоимости на текущий момент с использованием индексов. То есть ресурсно-индексный метод определения сметной стоимости — это составление смет ресурсным методом, но достижение актуализации уровня цен в расчете при помощи индексов. Таким образом, смета, составленная ресурсно-индексным методом определения стоимости строительства, к примеру, в уровне цен 2017 года может быть переведена в уровень цен 2018, 2019 и т.д. При расчете стоимости данным методом также учитываются индексы, выпускаемые с различной периодичностью региональными компетентными органами.

Ресурсно-индексный метод определения сметной стоимости может также являться методом определения начальной стоимости объекта. Кроме этого, еще одним методом определения начальной цены является аналоговый метод. Аналоговый метод определения сметной стоимости — это способ определения стоимости строительства на основании цен аналогичных ресурсов. Аналоги, как правило, подбираются из банка данных. Обычно данный метод применяется при определении цены государственных контрактов.

Также одним из методов определения сметной стоимости строительно-монтажных работ является повременный метод. Повременный метод определения сметной стоимости — это не столь популярный способ расчетов. Обычно его используют при составлении небольших сметных форм и калькуляций. Повременный метод предполагает расчет стоимости работ в зависимости от временных затрат на производство одной единицы объема работ.

Ресурсный метод определения стоимости строительства

Ресурсный метод определения стоимости строительства — это также один из способов расчета. Ресурсный метод определения стоимости — это составление сметы по форме № 4, локального сметного расчета, акта выполненных работ по форме КС-2 и других сметных форм в уровне цен на текущий момент. Это и является основным признаком того, чем отличается базисно-индексный метод от ресурсного. Таким образом, можно сказать, что отличие ресурсного метода от базисно-индексного заключается в применении индексов перевода сметных цен. Ведь пример составления сметы ресурсным методом не содержит в своем составе индексов, так как сметный расчет в данном случае отражает стоимость ресурсов на текущий момент времени. О том, что такое ресурсный метод определения стоимости строительства, можно узнать, изучив текст упоминавшихся выше методических указаний МДС81-35.2004.

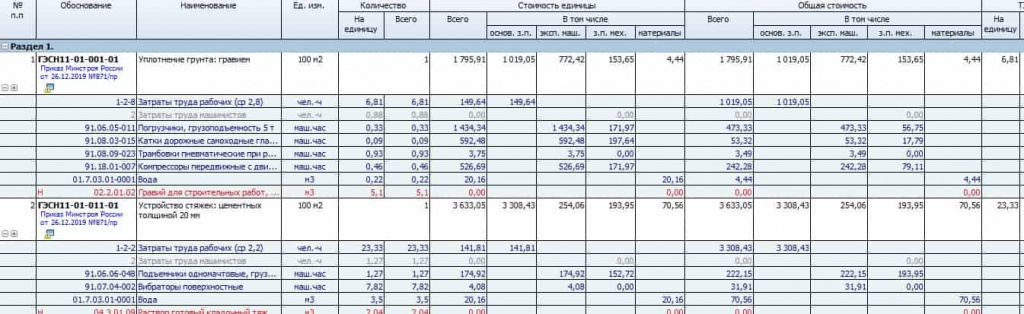

Примеры составления смет ресурсным методом в «Гранд-смете» можно найти, воспользовавшись сервисами онлайн-поиска. Пример сметы ресурсным методом в «Гранд-смете» также приведен на рисунке 2. Необходимо отметить, что данный пример носит лишь демонстрационный характер и в нем отсутствует обоснованность объемов работ и, соответственно, стоимости. Кроме того, составление сметы ресурсным методом возможно и с использованием других программ и программных комплексов.

Рисунок 2. Пример составления сметы ресурсным методом

Как можно увидеть на рисунке 2, ресурсный метод определения стоимости строительства предполагает использование при составлении сметных форм государственных элементных сметных норм, или ГЭСН. ГЭСН так же, как и ФЕР, объединены в сборники и так же являются частью системы ценообразования в России. В связи с этим, логично, что ГЭСН имеют такое же деление норм на строительную, ремонтно-строительную, монтажную и пусконаладочную части. Нормы на капитальный ремонт также выделены в отдельную часть сборников ГЭСН.

Кроме этого, как можно увидеть на рисунке 2, каждая расценка ГЭСН имеет в своем составе данные о трудозатратах рабочих, машин, механизмов и количестве материалов для производства одной единицы объема работ для каждой позиции. Впрочем, такой состав нормы свойственен и для норм из базы ФЕР.

Также следует обратить внимание, что в обеих базах (и в ГЭСН, и в ФЕР) существуют следующие единицы измерения: для измерения затрат труда рабочих используется единица человеко-часов, для определения затрат машин и механизмов — машино-часов, а для материальных ресурсов — физическая единица, то есть метры, кубы, тонны, килограммы и т.д. При ресурсном методе определения стоимости строительства сметные формы, составленные в базе ГЭСН, содержат в себе данные лишь о нормах затрат, но не о стоимости того или иного ресурса. Поэтому ежеквартально для каждого региона так же, как и индексы для перевода сметных цен в текущий уровень, выпускаются специальные ценники сметных цен.

Кроме того, можно увидеть выделенные красным цветом позиции. Это означает, что для данных ресурсов в расценках следует применять индивидуальную норму расчета. Как правило, эта норма указывается в составе проектной документации на объект.

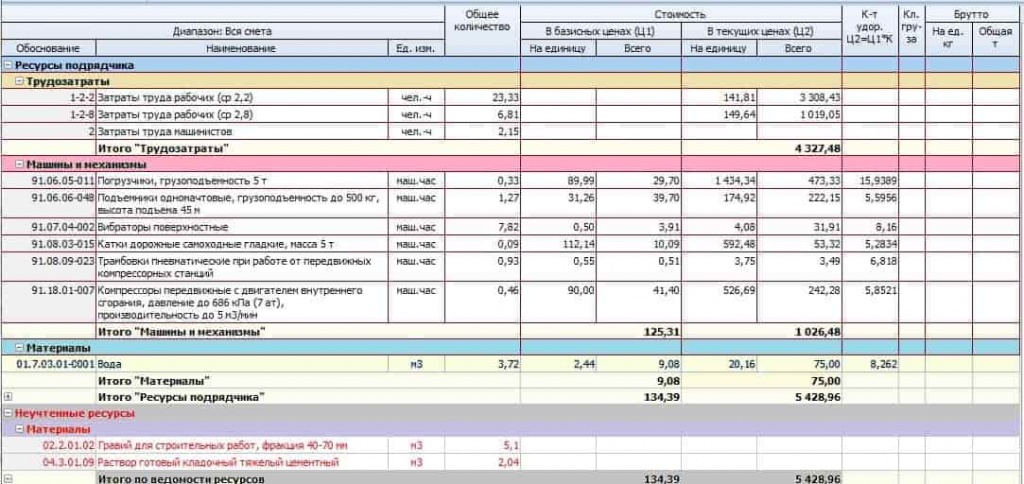

Помимо прочего, при ресурсном методе определения стоимости строительства может потребоваться выделение ресурсной части. Поэтому из примера сметы ресурсным методом в «Гранд-смете» можно также получить ведомость ресурсов. На рисунке 3 приведен пример ведомости ресурсов, основанный на примере составления сметы ресурсным методом в «Гранд–смете», продемонстрированном на рисунке 2. Как можно убедиться, ведомость ресурсов включает в себя показатели о ресурсах, включенных в смету, о единицах измерения и их количестве. Также приводятся итоги с указанием общей суммы на каждый из видов ресурсов: трудозатраты, машины и механизмы и материалы. Ведомость ресурсов очень удобна при оперативном подсчете затрат по той или иной статье прямых затрат. Цены в ресурсной части сметы, как правило, указываются без НДС.

Рисунок 3. Пример ведомости ресурсов

При подведении итога всему написанному выше, следует отметить, что существует достаточное количество методов определения сметной стоимости строительства, что, безусловно, дает возможность выбора наиболее подходящего способа при строительстве каждого конкретного объекта. Ведь, исходя из проектных данных, действующих нормативов, а также требований застройщика, можно подобрать наиболее оптимальный вариант расчета сметной стоимости объектов. Однако с этим же связана и сложность составления сметной документации, так как в данном случае крайне важно выбрать подходящий метод определения стоимости, чтобы в дальнейшем цена строительства была рентабельной и корректной.