Учет услуг банка при УСН «доходы минус расходы» (нюансы)

Учет банковских комиссий и процентов при УСН

Затраты, допустимые для снижения базы упрощенного налога, зафиксированы в п. 1 ст. 346.16 НК РФ.

Ознакомиться со списком таких затрат и с регламентом их принятия можно в статье «Перечень расходов при УСН “доходы минус расходы”».

К затратам при УСН, связанным с банковским взаимодействием, принадлежат расходы, зафиксированные в подп. 9 п. 1 вышеупомянутой статьи:

Подробнее о том, как включаются проценты в расходы, читайте в публикации «Принимаемые для налогообложения проценты по кредиту».

При этом траты на услуги банков учитываются в порядке, применяемом ст. 254, 255, 263, 264, 265 и 269 НК РФ для вычисления налога на прибыль. Ст. 264 причисляет оплату услуг кредитных учреждений к прочим расходам. Что же касается трат за услуги кредиторов, в письме Минфина РФ от 14.07.2009 № 03-11-06/2/124 дается четкое разъяснение о том, с какими банковскими операциями они должны быть связаны. Эти операции упомянуты в ст. 5 закона от 02.12.1990 № 395-1 «О банках и банковской деятельности».

Как при УСН учитывать расходы на отдельные виды услуг, детально разъяснили эксперты КонсультантПлюс:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Банковские операции, относимые на расходы

В соответствии с вышеупомянутым законом к издержкам, вызванным проведением банковских операций, имеют отношение следующие:

Кроме основных банковских операций в ст. 5 закона № 395-1 дан список услуг кредитных организаций, которые, согласно всё тому же письму Минфина, дозволено принять в расход:

Принимаемые издержки обязаны подтверждаться соответствующей первичкой. К налоговому учету их берут в момент оплаты (п. 2 ст. 346.16 НК РФ).

Все иные траты, возникающие в ходе взаимодействия с банками, не упомянутые выше, взять в расход для расчета упрощенного налога нельзя. Остановимся на отдельных услугах кредиторов, которые вызывают вопросы при принятии в виде затрат для УСН.

Банковские расходы по выплатам зарплаты на карточки

По письму Минфина от 14.07.2009 № 03-11-06/2/124 комиссия за перевод зарплаты на карты работников считается банковской операцией и уменьшает базу для вычисления налога на УСН. Для принятия этих издержек необходимо указать в трудовом договоре, что зарплата перечисляется не через кассу, а в безналичном порядке.

При этом расходы за открытие карт сотрудникам, по мнению Минфина, высказанному в этом письме, нельзя взять в зачет для налогового учета. А вот по письму московской налоговой службы от 02.06.2005 № 20-12/40107 учесть в расходах для расчета налога на прибыль банковские комиссионные за выпуск карточек сотрудникам организации с целью перечисления на них выплат работодателя можно, но при условии, что эти траты по договору берет на себя организация. Так как банковские комиссии для УСН принимаются в расход согласно нормам ст. 264 и 265 НК РФ, выводы указанного выше письма налоговой службы применимы и для упрощенного налога. Как видим, позиции Министерства финансов и налоговой службы РФ различны.

Компенсация за «Клиент-банк»

С развитием информационных систем применение «Клиент-банка» представляется естественным процессом. Для оперативной работы банкиры предоставляют подобные услуги. В их экономической оправданности нет сомнений. Ст. 346.16 НК РФ показывает на допустимость взятия в расход банковских услуг в порядке, оговоренном в ст. 265 НК РФ. Подп. 15 п. 1 этой статьи буквально указывает на допустимость принятия в расходы услуг банка, вытекающих из применения электронных систем передачи документов от банкиров к заказчику и обратно.

Инкассация и РКО

Затраты, вытекающие из сопровождения проводимых расчетов, а также связанные с инкассацией и пересчетом принимаемых денег, их доставкой в отделение банка являются затратами, уменьшающими базу для УСН. Для признания данного вида расхода стоимость услуг инкассации и РКО фиксируется в договоре, заключенном с банковским учреждением.

Эквайринг

Оплата покупателя по эквайрингу зачисляется в доход упрощенца в полной сумме с учетом банковской комиссии в момент зачисления средств на расчетный счет продавца. А можно ли зачесть в расход для УСН эту комиссию? Да, можно. Основание — подп. 24 п. 1 ст. 346.16 НК РФ (как комиссионные, агентские вознаграждения).

Итоги

Список издержек, снижающих базу по упрощенному налогу, изложен в п. 1 ст. 346.16 НК РФ. Расходы на банковские услуги приведены в подп. 9 п. 1 ст. 346.16 НК РФ — они представлены в виде процентов, оплаченных за займы и кредиты, или комиссий за услуги кредитных учреждений.

Услуги банкиров, которые снижают базу по упрощенному налогу, даны в ст. 5 закона от 02.12.1990 №395-1. Банковские услуги к ним относятся, но в определенном перечне. Банковские комиссионные при УСН берут в расходы в момент фактической оплаты на основании подтверждающей первички.

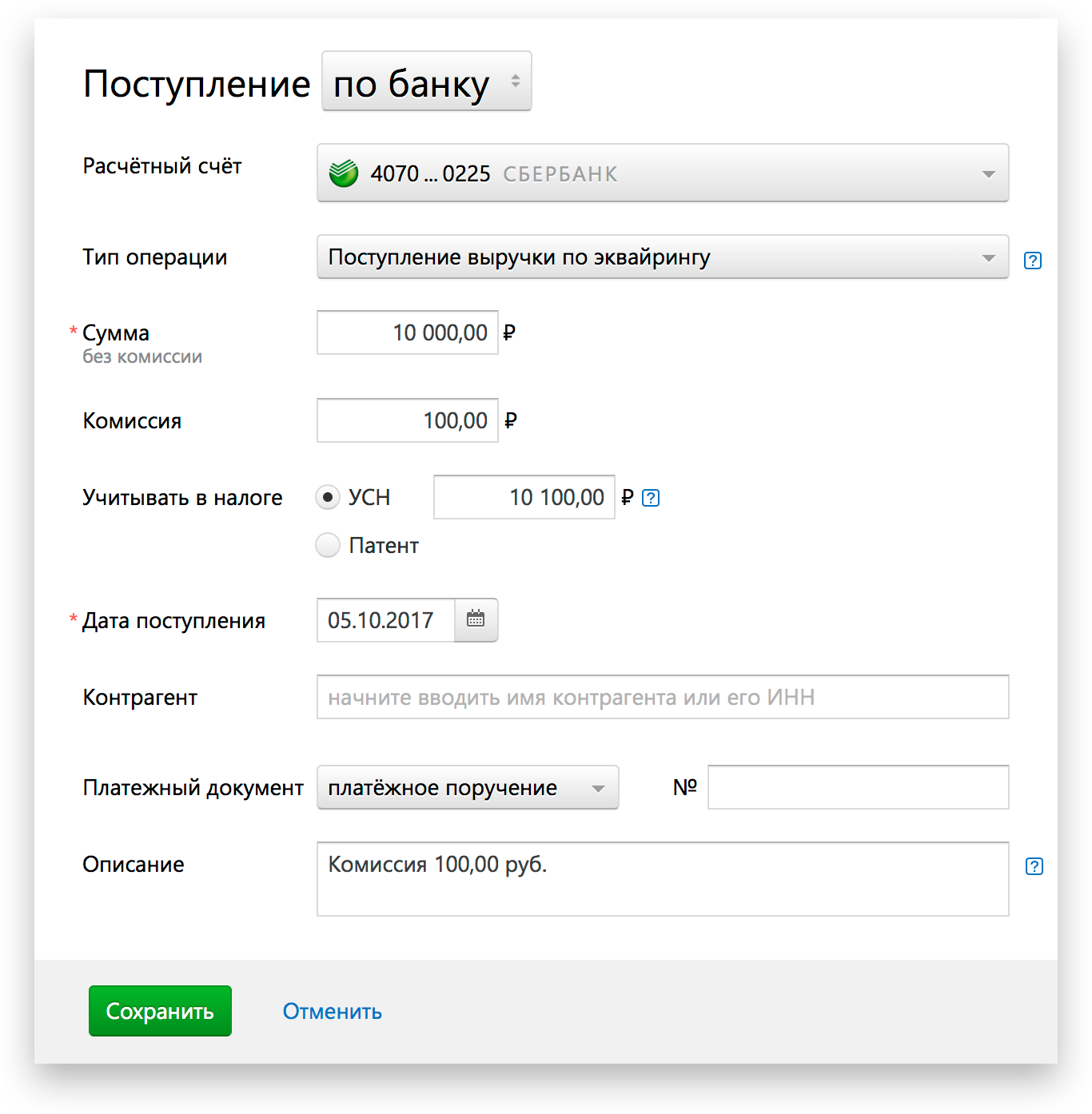

Эльба обновилась: автоматический учёт эквайринга

Эквайринг — это когда вам платят банковскими картами. На ваш счёт приходит сумма за вычетом комиссии банка, но в налогах нужно учесть всё, что заплатил клиент. Раньше приходилось править каждый платёж в Эльбе. Больше этого делать не нужно.

Как учитывать эквайринг в налоге

Налоговый кодекс определяет доход как сумму, которую заплатил клиент. При эквайринге на счёт поступает меньше денег. Для учёта в налоге нужно снова прибавить к сумме платежа комиссию.

Комиссию можно списать в расходы, если вы на УСН «Доходы минус расходы».

Пример: как учитывали эквайринг раньше

Александре за день заплатили за букеты 10 000 рублей банковскими картами. На счёт она получила 9 600 рублей. Она загружает выписку в Эльбу, открывает платёж на 9600 рублей и вписывает в поле «учитывать в налоге» 10 000 рублей.

Как Эльба учитывает эквайринг

Редактировать платежи больше не нужно. Эльба автоматически учитывает эквайринг в налоге для УСН «Доходы» и «Доходы минус расходы».

По реквизитам отправителя Эльба понимает, что вы работаете с банком-эквайером или платёжным посредником. По назначению платежа определяет размер комиссии.

Для учёта доходов Эльба прибавляет комиссию к сумме платежа и записывает результат в поле «учитывать в налоге».

Для учёта расходов Эльба заполняет поле платежа «комиссия».

Дата всех платежей по эквайрингу — дата поступления денег на расчётный счёт. Так советует делать Минфин.

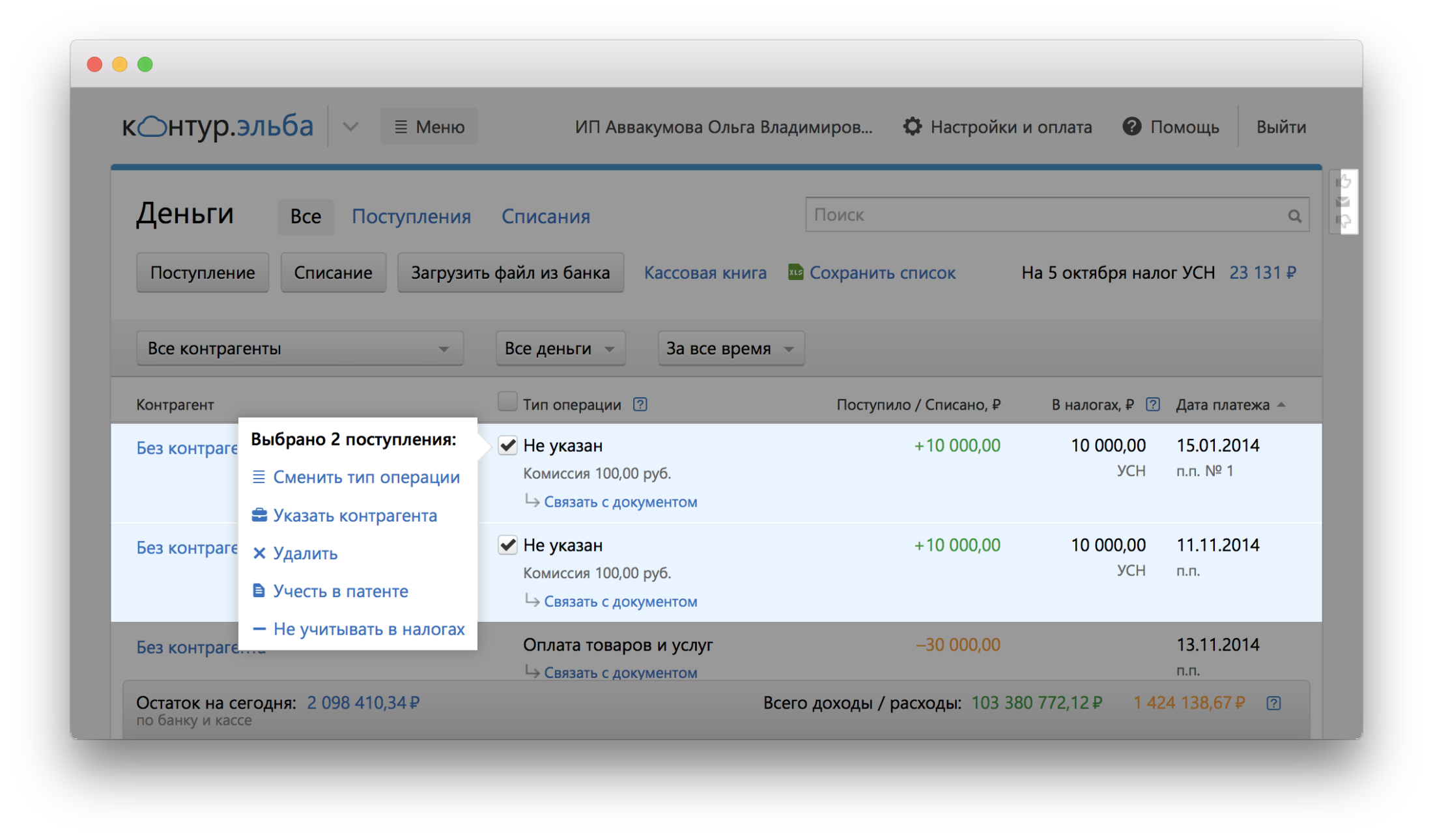

Что, если Эльба не распознаёт эквайринг

Выделите нужные платежи и поменяйте тип операции на «поступление выручки по эквайрингу». Эльба попробует проверить назначение платежей ещё раз и учесть его. Если не получилось, значит, банк или платёжный агент дают слишком мало информации о платежах.

Что, если я неправильно учитывал эквайринг

Налоговая редко выявляет такие ситуации. И размер недоплаченного налога для неё небольшой. Например, при выручке от эквайринга 1 000 000 рублей и комиссии 4% предприниматель недоплачивает 2 500 рублей налога.

Мы не знаем ни одного пользователя Эльбы, который столкнулся с проблемами из-за учёта эквайринга. Если хотите подстраховаться, смените тип операции платежей по эквайрингу на «поступление выручки по эквайрингу» и доплатите налог.

Эквайринг при УСН

ekvayring_pri_usn.jpg

Похожие публикации

В связи с увеличением числа расчетов пластиковыми картами все больше организаций и ИП заключают договоры эквайринга. Денежные средства зачисляются на расчетный счет продавца банком-эквайером, удерживающим комиссию за совершение операций. Расскажем, как вести учет доходов и расходов по эквайрингу при УСН.

Расчеты по эквайрингу

Эквайринговые расчеты заменяют наличные платежи. Как производится оплата:

Покупатель предъявляет пластиковую карту, с которой при помощи специальных устройств или программ должны списаться денежные средства.

Кредитная организация-эквайер проверяет по банковской системе платежеспособность клиента и списывает деньги с его карточного счета.

Банк-эквайер зачисляет на расчетный счет продавца полученную от покупателя сумму, удерживая свою комиссию.

На этом все расчеты между участниками завершены. «Упрощенцам» остается занести операции в КУДиР и показать движение средств в бухучете.

Эквайринг при УСН «доходы»

Как в данном регистре отражают операции по эквайрингу при УСН «доходы»:

в доходы суммы включают по дате зачисления средств на расчетный счет получателя (п. 1 ст. 346.17 НК РФ, письмо Минфина России № 03-11-06/2/36926 от 28.07.2014);

доходами считаются и авансы, полученные от контрагентов;

Обычно на расчетный счет продавца денежные средства поступают уже за минусом банковской комиссии. Отражение в доходах только полученной суммы занизит налоговую базу. А расходы при объекте «доходы» не учитываются (п. 1 ст.346.18 НК РФ). В облагаемую налогом выручку «упрощенца» надо включать всю сумму, заплаченную контрагентом в счет реализации товаров, работ, услуг.

Эквайринг при УСН «доходы минус расходы»

Учет выручки при «упрощенке» не зависит от выбранного объекта налогообложения. Поэтому доходы от эквайринга при УСН «доходы минус расходы» включаются в КУДиР по тем же правилам, что и для объекта «доходы».

Но при этом комиссию, удерживаемую эквайером, можно включить в расходы. Налоговая база при УСН «доходы минус расходы» уменьшается на основании пп. 9, пп. 24 п.1 ст. 346.16 НК РФ.

Эквайринг при совмещении режимов

Нередко компании применяют одновременно два режима налогообложения. Так, при эквайринге с УСН/ЕНВД налогоплательщику придется самостоятельно организовать раздельный учет выручки и расходов. Сложность в том, что банк все поступления за день обычно перечисляет одной суммой, а комиссия начисляется с общего оборота. Компания вправе разработать собственные налоговые регистры для раздельного учета, на основании которых данные будут отражаться в декларациях и в книге учета по УСН. Порядок распределения стоит прописать в учетной политике фирмы.

В КУДиР записывается только та часть выручки и затрат, что приходится на УСН. Суммы, относящиеся к деятельности на ЕНВД, на налоговую базу по «упрощенке» не влияют.

Эквайринг ИП на УСН

Компании и ИП доходы и расходы по УСН отражают одинаково. Различий при заполнении КУДиР нет. Для учета операций по эквайрингу ИП применяют те же перечисленные выше правила, что и фирмы на УСН. Единственное отличие: ИП вправе не вести бухгалтерский учет, если ведет налоговый учет доходов и расходов (пп. 1 п. 2 ст. 6 Федерального закона № 402-ФЗ от 06.12.2011).

Бухучет эквайринга при УСН

«Упрощенцы» для отражения движения средств контрагента, расплатившегося пластиковой картой, используют счет 57 «Переводы в пути». По эквайрингу проводки в бухучете при УСН можно сделать следующие:

Д62 / К90 субсчет «Выручка» – отражена в выручке сумма, заплаченная покупателем;

Д57 / К62 – показана оплата, списанная с карты, но еще не зачисленная на счет продавца;

Если комиссия перечисляется с р/с продавца после зачисления всех средств от контрагента, делается проводка: Д91 субсчет «Прочие расходы» / К 51.

Пример

03.09.2019 ИП Кузнецов покупает у ООО «Стройвест» краску на сумму 20 000 рублей, расплачиваясь за покупку банковской картой. 04.09.2019 на расчетный счет «Стройвест» была зачислена сумма 19 600 рублей, т.к. 400 рублей удержал банк «Вятка», с которым у общества заключен договор эквайринга. ООО «Стройвест» применяет УСН «доходы минус расходы».

Бухгалтер ООО «Стройвест» отразила операции по эквайрингу следующими проводками по УСН:

Д62 / К90.1 – 20 000,00 руб., показана выручка от продажи краски;

Д57 / К62 – 20 000,00 руб., оплата с банковской карты ИП Кузнецова, списанная банком.

Д51 / К57 – 19 600,00 руб., поступили деньги на расчетный счет общества за вычетом комиссии банка;

Д76 / К57 – 400,00 руб., комиссия, удержанная банком «Вятка» по договору эквайринга;

Д91.2 / К76 – 400,00 руб., начисленная комиссия показана в составе прочих расходов.

04.09.2019 в КУДиР были внесены две записи:

в гр. 4 раздела 1 «Доходы и расходы» отражены доходы от продажи краски – 20 000,00 руб.;

в гр. 5 раздела 1 внесены расходы на банковские услуги по договору эквайринга – 400,00 руб.

Таким образом, средства, перечисленные по договору эквайринга, учитываются в составе доходов по УСН на дату их зачисления на расчетный счет. Комиссия банка за услуги перевода сумму выручки не уменьшает, но может включаться в расходы, если применяемый объект налогообложения позволяет учитывать затраты (УСН «доходы минус расходы»).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Учет эквайринговых операций при упрощенной схеме налогообложения

В данном материале будет рассказано об особенностях учета операций эквайринга в «1С:Бухгалтерии 8» ред. 3 при использовании упрощенной схемы налогообложения (УСН). О том, какие настройки нужно произвести в конфигурации для учета оплаты с помощью банковской карты и о сопутствующих вопросах и пойдет речь далее.

Как признаются доходы и расходы при УСН при оплате банковской картой

Отличием оплаты с помощью карты является тот факт, что деньги за проведенные операции поступают в компанию не от самого покупателя, а, соответственно, от банка-эквайера. При этом следует помнить о том, что:

Предприятия и ИП, которые пользуются УСН, обязаны в доходах признавать полную цену проданных ими товаров, услуг или работ, оплаченных покупателями, не снижая ее на размер банковских комиссионных. На это несколько раз в своих разъясняющих материалах указывали контролирующие органы.

Ведь т.н. «упрощенцы», определяя объект налогообложения, должны учитывать доходы от продажи, а также внереализационные доходы. В то же время выручка от продаж определяется на основе всех поступлений, которые так или иначе относятся к расчетам за реализованную продукцию, работы или услуги либо же имущественные права.

Комиссия же банка является затратой на оплату предоставляемых кредитной организацией услуг. Работающие по УСН с объектом налогообложения «доходы минус расходы» могут ее учитывать в расходах. А вот «упрощенцы», имеющие объект «доходы», не могут учитывать никаких расходов, включая расходы и на банковскую комиссию.

Так как при упрощенной схеме налогообложения учет доходов ведется «по оплате» (т.е. кассовым методом), датой их получения дохода от продажи услуг, товаров, работ, за которые было заплачено посредством банковской карты, считается день прихода денег на расчетный счет компании.

Реализация в «1С:Бухгалтерии 8»

Описанный выше подход и реализован в программе: запись в регистре «Книги учета доходов и расходов» (в первом разделе) должна быть внесена во время проведения документа поступления на расчетный счет, а не во время отражения платы банковской карточкой, как иногда думают пользователи.

Однако другие пользователи ПО (особенно ИП, не обязанные вести бухгалтерский учет) в ряде случаев пренебрегают регламентом отображения операций в системе учета, регистрируя только банковскую и кассовую документацию и считая, что для налогового учета с УСН при объекте «доходы» хватит и этого. К чему же это способно привести?

Сформировав в приложении документ поступления на расчетный счет, где обозначить вид операции как «Поступления от продаж по платежным картам и банковским кредитам» и не отразить в то же время реализацию работ, услуг либо товаров, для которых пришла рассматриваемая оплата, на счете 57.03 мы можем доиться появления «красного» дебетового сальдо. Конечно, этот остаток не страшен сам по себе при использовании исключительно УСН, без сочетания его с выплатой единого налога на вмененный доход или патентом.

Действительно: в отчет «Книга учета доходов и расходов УСН» (КУДиР) доходы от реализации по картам поступают, а неприятным последствием для пользователя будет лишь неправильная организация учета хозопераций, не влияющая на окончательный результат налогового учета.

А вот если упрощенная схема налогообложения сочетается с деятельностью, требующей особого учета доходов в случае продажи товаров и услуг комитентов, совмещения с ПСН или ЕНВД, при уплате торгового сбора (если используется УСН «доходы») и раздельном учете доходов с целью снижения выплачиваемого при УСН налога на сумму торгового сбора, «красное» сальдо в счете 57.03 обязательно приведет к неправильному отражению (или его отсутствию) доходов в КУДиР. Фактически это приводит к краху раздельного учета, последствия которого устраняются очень тяжело.

Особенности учета операций эквайринга при совмещенных УСН и ПСН

Перед началом работы нужно включить нужные функции в ПО «1С:Бухгалтерия 8» ред.3 и произвести правильную настройку учетной политики по бухучету и параметров налогового учета. Для этого надо перейти в раздел «Главное», далее – к настройкам по соответствующим ссылкам.

Например, для отражения операций розничной торговли при УСН с объектом «доходы, уменьшенные на величину расходов», осуществления сопутствующих услуг, требующих патента для этого вида деятельности (например, продажа в розницу одежды с ее ремонтом) переходим по ссылке «Функциональность» и выполняем необходимые настройки.

На закладке банка и кассы активируем флажок платежных карт. На закладки торговли — флажок розничной торговли. Теперь по ссылке учетной политики переходим к одноименному регистру и устанавливаем реквизит способа оценки товаров в рознице в значении «По стоимости приобретения».

Важно!

Начиная с редакции ПО 3.0.44.94, выбрать систему налогообложения, настроить параметры налогового учета и список представляемых отчетов можно с помощью специальной формы настройки налогов и отчетов (перейти к ней легко по ссылке «Налоги и отчеты»).

Открываем раздел «Система налогообложения», где переключателем указываем используемую нами – «Упрощенную (доходы минус расходы)» и активируем флажок патента. В системе учета данные о видах бизнес-деятельности, для которых нужно уплачивать патент, хранятся в одноименном справочнике. Найти его можно в форме настройки налогов и отчетов (раздел «Патенты»). Также информация о патентах непосредственно указывается в учетных документах, отражающих продажу товаров, услуг и работ.

В форме элемента патентного справочника нужно указать:

Также в сворачиваемые группы вносим:

Отражение розничных продаж в программе

Оно происходит через автоматизированную торговую точку с использованием документа учетной системы, называемого «Отчетом о розничных продажах» (в разделе продаж), вид операции – «Розничный магазин». Этот отчет предоставляет возможность ведения раздельного учета доходов в налоговом и бухучете, полученных при основной системе налогообложения (УСН) и по хозяйственной деятельности, имеющей особый порядок налогообложения.

Чтобы можно было сформировать финансовые результаты по основной деятельности и по деятельности особого порядка налогообложения, в «Бухгалтерии 8» к 90 счету предусмотрено наличие еще и отдельных субсчетов.

В нашем примере доход от розничной реализации одежды должен учитываться по кредиту счета 90.01.1 (т.е. «Выручки по деятельности с основной системой налогообложения»). Доход от бизнеса, переведенного на уплату патента (ремонт одежды) нужно учитывать по кредиту счета 90.01.2 (а именно «Выручки по отдельным видам деятельности с особым порядком налогообложения»).

При этом учитывать расходы необходимо по дебету счета 90.02, называемого «Себестоимостью продаж», а также 90.07 «Расходы на продажу» и 90.08 «Управленческие расходы» по счетам 3-го порядка:

Чтобы сохранить список счетов, где учитывались операции по работе с особым порядком начисления налогов (в частности, облагаемой ПСН или ЕНВД), нужно использовать соответствующий регистр сведений счетов доходов и расходов. Доступ к нему можно получить из регистра плана счетов бухучета по ссылке «Еще» — далее нужные нам счета.

Для автоматического представления в документах счетов доходов/расходов от продажи по различным видам деятельности нужно соответствующе настроить регистр счетов учета номенклатуры. Чтобы его открыть, нажимаем одноименную ссылку в справочнике номенклатуры, находящего в общем разделе справочников.

Создание нового документа «Отчет о розничных продажах»

В его шапке нужно поставить счет кассы, с которым в корреспонденции будет отражаться розничная выручка в виде наличных. Поле «Склад» будет заполнено значением по умолчанию. В том случае, когда у компании есть сразу несколько складов, для выбора окажутся доступными лишь склады типа «Розничный магазин», «Оптовый склад».

При ведении хозяйственной деятельности с особым порядком налогообложения – это может быть патентная система, ЕНВД или бизнес, подпадающий под торговый сбор), в документе в НУ становится активным поле доходов. В него нужно внести регламент учета доходов от продаж. В нашем примере пользователь выбирает в нем значение:

Закладка «Товары» содержит проданные покупателям в розницу за день услуги и товары, включая их номенклатурный состав, число, стоимость и сумму. По умолчанию любая оплата считается полученной наличными деньгами. Если же в течение дня проводились оплаты банковскими картами, кредитками либо подарочными сертификатами, нужно провести заполнение закладки безналичных оплат.

Учет эквайринговых операций при упрощенной схеме налогообложения

В данном материале будет рассказано об особенностях учета операций эквайринга в «1С:Бухгалтерии 8» ред. 3 при использовании упрощенной схемы налогообложения (УСН). О том, какие настройки нужно произвести в конфигурации для учета оплаты с помощью банковской карты и о сопутствующих вопросах и пойдет речь далее.

Как признаются доходы и расходы при УСН при оплате банковской картой

Отличием оплаты с помощью карты является тот факт, что деньги за проведенные операции поступают в компанию не от самого покупателя, а, соответственно, от банка-эквайера. При этом следует помнить о том, что:

Предприятия и ИП, которые пользуются УСН, обязаны в доходах признавать полную цену проданных ими товаров, услуг или работ, оплаченных покупателями, не снижая ее на размер банковских комиссионных. На это несколько раз в своих разъясняющих материалах указывали контролирующие органы.

Ведь т.н. «упрощенцы», определяя объект налогообложения, должны учитывать доходы от продажи, а также внереализационные доходы. В то же время выручка от продаж определяется на основе всех поступлений, которые так или иначе относятся к расчетам за реализованную продукцию, работы или услуги либо же имущественные права.

Комиссия же банка является затратой на оплату предоставляемых кредитной организацией услуг. Работающие по УСН с объектом налогообложения «доходы минус расходы» могут ее учитывать в расходах. А вот «упрощенцы», имеющие объект «доходы», не могут учитывать никаких расходов, включая расходы и на банковскую комиссию.

Так как при упрощенной схеме налогообложения учет доходов ведется «по оплате» (т.е. кассовым методом), датой их получения дохода от продажи услуг, товаров, работ, за которые было заплачено посредством банковской карты, считается день прихода денег на расчетный счет компании.

Реализация в «1С:Бухгалтерии 8»

Описанный выше подход и реализован в программе: запись в регистре «Книги учета доходов и расходов» (в первом разделе) должна быть внесена во время проведения документа поступления на расчетный счет, а не во время отражения платы банковской карточкой, как иногда думают пользователи.

Однако другие пользователи ПО (особенно ИП, не обязанные вести бухгалтерский учет) в ряде случаев пренебрегают регламентом отображения операций в системе учета, регистрируя только банковскую и кассовую документацию и считая, что для налогового учета с УСН при объекте «доходы» хватит и этого. К чему же это способно привести?

Сформировав в приложении документ поступления на расчетный счет, где обозначить вид операции как «Поступления от продаж по платежным картам и банковским кредитам» и не отразить в то же время реализацию работ, услуг либо товаров, для которых пришла рассматриваемая оплата, на счете 57.03 мы можем доиться появления «красного» дебетового сальдо. Конечно, этот остаток не страшен сам по себе при использовании исключительно УСН, без сочетания его с выплатой единого налога на вмененный доход или патентом.

Действительно: в отчет «Книга учета доходов и расходов УСН» (КУДиР) доходы от реализации по картам поступают, а неприятным последствием для пользователя будет лишь неправильная организация учета хозопераций, не влияющая на окончательный результат налогового учета.

А вот если упрощенная схема налогообложения сочетается с деятельностью, требующей особого учета доходов в случае продажи товаров и услуг комитентов, совмещения с ПСН или ЕНВД, при уплате торгового сбора (если используется УСН «доходы») и раздельном учете доходов с целью снижения выплачиваемого при УСН налога на сумму торгового сбора, «красное» сальдо в счете 57.03 обязательно приведет к неправильному отражению (или его отсутствию) доходов в КУДиР. Фактически это приводит к краху раздельного учета, последствия которого устраняются очень тяжело.

Особенности учета операций эквайринга при совмещенных УСН и ПСН

Перед началом работы нужно включить нужные функции в ПО «1С:Бухгалтерия 8» ред.3 и произвести правильную настройку учетной политики по бухучету и параметров налогового учета. Для этого надо перейти в раздел «Главное», далее – к настройкам по соответствующим ссылкам.

Например, для отражения операций розничной торговли при УСН с объектом «доходы, уменьшенные на величину расходов», осуществления сопутствующих услуг, требующих патента для этого вида деятельности (например, продажа в розницу одежды с ее ремонтом) переходим по ссылке «Функциональность» и выполняем необходимые настройки.

Важно!

Начиная с редакции ПО 3.0.44.94, выбрать систему налогообложения, настроить параметры налогового учета и список представляемых отчетов можно с помощью специальной формы настройки налогов и отчетов (перейти к ней легко по ссылке «Налоги и отчеты»).

Открываем раздел «Система налогообложения», где переключателем указываем используемую нами – «Упрощенную (доходы минус расходы)» и активируем флажок патента. В системе учета данные о видах бизнес-деятельности, для которых нужно уплачивать патент, хранятся в одноименном справочнике. Найти его можно в форме настройки налогов и отчетов (раздел «Патенты»). Также информация о патентах непосредственно указывается в учетных документах, отражающих продажу товаров, услуг и работ.

В форме элемента патентного справочника нужно указать:

Также в сворачиваемые группы вносим:

Отражение розничных продаж в программе

Оно происходит через автоматизированную торговую точку с использованием документа учетной системы, называемого «Отчетом о розничных продажах» (в разделе продаж), вид операции – «Розничный магазин». Этот отчет предоставляет возможность ведения раздельного учета доходов в налоговом и бухучете, полученных при основной системе налогообложения (УСН) и по хозяйственной деятельности, имеющей особый порядок налогообложения.

Чтобы можно было сформировать финансовые результаты по основной деятельности и по деятельности особого порядка налогообложения, в «Бухгалтерии 8» к 90 счету предусмотрено наличие еще и отдельных субсчетов.

В нашем примере доход от розничной реализации одежды должен учитываться по кредиту счета 90.01.1 (т.е. «Выручки по деятельности с основной системой налогообложения»). Доход от бизнеса, переведенного на уплату патента (ремонт одежды) нужно учитывать по кредиту счета 90.01.2 (а именно «Выручки по отдельным видам деятельности с особым порядком налогообложения»).

При этом учитывать расходы необходимо по дебету счета 90.02, называемого «Себестоимостью продаж», а также 90.07 «Расходы на продажу» и 90.08 «Управленческие расходы» по счетам 3-го порядка:

Для автоматического представления в документах счетов доходов/расходов от продажи по различным видам деятельности нужно соответствующе настроить регистр счетов учета номенклатуры. Чтобы его открыть, нажимаем одноименную ссылку в справочнике номенклатуры, находящего в общем разделе справочников.

Создание нового документа «Отчет о розничных продажах»

В его шапке нужно поставить счет кассы, с которым в корреспонденции будет отражаться розничная выручка в виде наличных. Поле «Склад» будет заполнено значением по умолчанию. В том случае, когда у компании есть сразу несколько складов, для выбора окажутся доступными лишь склады типа «Розничный магазин», «Оптовый склад».

При ведении хозяйственной деятельности с особым порядком налогообложения – это может быть патентная система, ЕНВД или бизнес, подпадающий под торговый сбор), в документе в НУ становится активным поле доходов. В него нужно внести регламент учета доходов от продаж. В нашем примере пользователь выбирает в нем значение:

Закладка «Товары» содержит проданные покупателям в розницу за день услуги и товары, включая их номенклатурный состав, число, стоимость и сумму. По умолчанию любая оплата считается полученной наличными деньгами. Если же в течение дня проводились оплаты банковскими картами, кредитками либо подарочными сертификатами, нужно провести заполнение закладки безналичных оплат.