Принцип двойственности

![]()

![]()

Принцип двойственности (двусторонности) относится к основополагающим фундаментальным концепциям бухгалтерского учета. Он выражается уравнением, связывающим между собой три базовых понятия: экономические ресурсы (активы экономического субъекта — его имущество и обязательства вторых и третьих лиц перед предприятием, или его дебиторская задолженность — А), капитал собственника — КС и долговые обязательства экономического субъекта перед вторыми и третьими (физическими и юридическими) лицами (т.е. его кредиторская задолженность) — КЗ.

В общем виде уравнение двойственности, отражающее суть предприятия, можно записать:

Научное обоснование уравнения (5.1) принадлежит автору балансовой теории И.Ф. Шеру (1890 г.), который видел цель учета «в двойном выводе чистого имущества», выделяя на первое место расчет капитала собственника. Современники назвали капитальное уравнение (5.1) постулатом Шера (правда, подобная алгебраическая запись применялась задолго до И.Ф. Шера): величина собственного капитала предприятия равна разности между имуществом и его долговыми обязательствами (кредиторской задолженностью).

Несколько позже Ф. Ляйтнер внес в эту формулу важное уточнение: в левой части представлено косвенное исчисление величины собственных средств, в правой — прямое определение этой величины.

Согласно международной учетной практике капитал собственника включает две основные составляющие:

инвестированный (первоначально авансированный) капитал (КСИ); реинвестированный капитал (КСР).

Инвестированный капитал (КСИ) характеризуется долями (паями) собственников, зафиксированными в уставе общества (КСУ). В случае погашения участниками задолженности по взносам в уставный (складочный) капитал, выраженной в иностранной валюте, в организациях неакционерной формы могут возникать положительные курсовые разницы (ПКР), которые также следует относить к инвестированному капиталу:

В акционерных обществах инвестированный капитал формируется двумя потоками — номинальной стоимостью акций (уставный капитал) и эмиссионной премией (ЭП), или, как принято называть в российском учете, эмиссионным доходом, который отражает суммы, внесенные владельцами акций сверх их номинала, т.е.:

Реинвестированный (заработанный) капитал (КСР) также представлен двумя потоками: резервным капиталом (РК), созданным за счет прибыли после налогообложения, и капитализированной нераспределенной чистой прибылью (НЧП), оставленной собственником для развития организации, как следствие неполного изъятия ее на вознаграждение:

В тех случаях, когда организации проводят увеличивающие переоценки долгосрочных материальных или нематериальных активов (в российском учете переоцениваются только материальные долгосрочные активы — капитальные вложения в основные средства, основные средства, доходные вложения в материальные активы), в составе собственного капитала образуется фонд переоценки имущества (ФПИ), представляющий методический прием бухгалтерского учета, направленный на отражение в составе пассивов «искусственного» источника увеличения стоимости имущества при переоценке.

В общем виде формулу собственного капитала можно записать:

КС = КСИ + ФПИ + КСР. (5.5)

В российской учетной практике положительные курсовые разницы (ПКР), эмиссионный доход (премия) (ЭП) и фонд переоценки имущества (ФПИ) объединены общим понятием — добавочный капитал (КСД).

Для организаций, не относящихся к акционерным обществам, добавочный капитал имеет вид:

В акционерных обществах формулу добавочного капитала можно записать:

Соответственно формула (5.5) собственного капитала, ориентированная на методологию российского учета, принимает вид:

КС = КСУ + КСД + КСР. (5.8)

Для дальнейшего исследования представляет интерес капитальное уравнение И.Ф. Шера (1) (с уточнением Ф. Ляйтнера), описанное в развернутом виде:

| (5.9) |

| КСУ |

| НРЧП |

Сегодня в большинстве научных и учебных источников левую часть уравнения называют чистой стоимостью имущества, или нетто-активами. В пункте 49 разд. «Принципы» [1. — С. 43] указывается, что «капитал — это доля в активах компании, остающаяся после вычета всех ее обязательств».

В современной практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности Бухгалтерский баланс (отчет о финансовом положении организации).

Формальное балансовое уравнение И.Ф. Шера, преобразованное из капитального, приобрело вид, в котором на одной стороне отражается имущество организации (его активы), а на другой — источники его образования, т.е. долговые обязательства и собственный капитал:

Формальное балансовое уравнение, применяемое в российском учете, обосновано Ж.Б. Дюмарше:

Иными словами, формальное уравнение двойственности (5.11) означает:

Активы = Полный капитал, инвестированный владельцами

и сторонними кредиторами. ‘ » ‘

Рассмотрим балансовое уравнение (5.11) более детально. Первый подход к исследованию носит название источники фондов и направления использования.

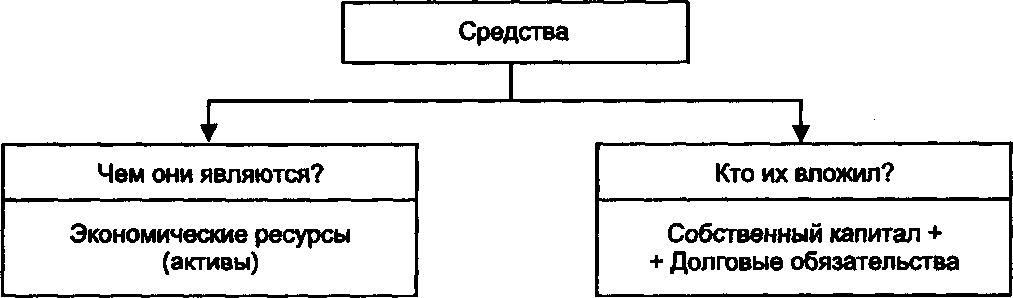

Для успешного функционирования предприятия необходимы различного рода ресурсы (денежные средства, материалы, оборудование и т.д.). В российском учете принято ресурсы, имеющие стоимостное выражение, именовать средствами предприятия, или его активами.

Попытаемся установить, какие ресурсы учитывает бухгалтерский учет.

Во-первых, важно уяснить, на приобретение каких ресурсов организация готова нести затраты. Если следовать логике, хозяйственная единица тратит

денежные средства, принимает на себя обязательства оплатить ресурсы в будущем или обменивает ресурс на ресурс только в том случае, если приобретаемый ресурс обещает ей в ближайшее время или в последующих периодах экономические выгоды, т.е. экономические ресурсы.

Согласно интерпретации учения О. Шмаленбаха о динамическом балансе экономическая трактовка актива предполагает, что к нему относятся денежные ресурсы (в различных проявлениях) и затраты в имущество организации, обещающие экономические выгоды в будущем.

Будущие экономические выгоды, заложенные в активах, объединяет то обстоятельство, что «. компания обычно использует свои активы для производства товаров и услуг, способных удовлетворять желания и потребности покупателей, а поскольку товары и услуги могут удовлетворить желания и потребности, покупатели готовы платить за них и тем самым увеличивать потоки денежных средств компании» [1. — С. 44]. Денежные средства, бесспорно, представляют наибольший интерес для компании благодаря своей значимости по отношению к другим ресурсам организации.

Во-вторых, следуя принципу обособленного имущества, целесообразно определить юридическую принадлежность имущества, которым оперирует бухгалтерский учет как микроуровневая информационная модель управления.

В соответствии с приведенным принципом в британо-американском учете признано определение актива как ресурсов, контролируемых компанией в результате прошлых событий, от которых компания ожидает экономические выгоды в будущем.

Экономическое понятие контролируемого ресурса несколько шире понятия юридического контроля. К экономически контролируемому имуществу относится как принадлежащее на праве собственности (используемое в производственно-хозяйственной деятельности организации или предназначенное для нее, например, капитальные вложения в собственную организацию, финансовые вложения в другие организации, имущество, переданное экономическим субъектам в текущую или долгосрочную операционную аренду или в финансовый капитализируемый или некапитализируемый лизинг), так и депозитное имущество.

Депозитное имущество включает арендованные основные средства (независимо от срока аренды), имущество, полученное по некапитализируемому финансовому лизингу (амортизация имущества начисляется лизингодателем и оно остается его активом), товарно-материальные ценности, принятые на ответственное хранение или в переработку, товары, поступившие на комиссию, оборудование, принятое для монтажа.

Так, согласно [1. — С. 44] в западном учете в случае финансовой аренды, когда переданное арендатору имущество остается собственностью арендодателя (и учитывается в составе активов арендодателя), «сущность и финансовая реальность состоят в том, что арендатор получает экономическую выгоду от использования арендуемого актива на протяжении большей части его срока полезной службы в обмен на взятые на себя обязательства платить за это право сумму, приблизительно равную справедливой стоимости актива, и соответствующие финансовые сборы. Таким образом, финансовая аренда порождает статьи, удовлетворяющие определению актива, и обязательства, признаваемые как таковые в балансе арендатора». В данном случае один и тот же объект имущества учитывается как актив дважды: в балансе арендодателя и в балансе арендатора.

В западном бухгалтерском учете право собственности не признается первостепенным при определении сущности актива. Арендуемое имущество считается активом, если компания контролирует выгоды, ожидаемые от этой собственности. Хотя способность компании контролировать выгоды обычно возникает как результат получения юридических прав, тем не менее «статья может отвечать определению актива даже при отсутствии юридического контроля».

В российском учете одно и то же имущество не может быть активом в балансовых уравнениях одновременно нескольких организаций. Если имущество передается в пользование другому экономическому субъекту и при этом организация сохраняет право юридического контроля, то в этом случае собственник имущества выводит его из числа активов (организует особый учет переданного юридически контролируемого имущества), как, например, это делается при передаче имущества в капитализируемый финансовый лизинг.

Сегодняшняя практика предполагает, что депозитное имущество, а также имущество, принадлежащее организации, но переданное другим экономическим субъектам в капитализируемый финансовый лизинг (когда амортизацию имущества начисляет лизингополучатель и оно учитывается в составе его активов), не относится к активам организации, не включается в основную бухгалтерскую информационную совокупность, учитывается отдельно и не влияет на показатели производственно-хозяйственной и финансовой деятельности. В британо-американском учете все объекты (собственные и контролируемые) отражаются в одной общей информационной совокупности.

Особый интерес представляет учет имущества, принятого в доверительное управление, полное товарищество или товарищество на вере. В перечисленных случаях юридический контроль остается за собственником имущества. Однако оно учитывается в составе активов организации, которая получила имущество в пользование и извлекает из этого выгоды. Юридические характеристики имущества, учитываемого в составе активов, предложены на рис. 5.1.

В-третьих, в соответствии с принципом денежного выражения в бухгалтерскую информационную совокупность включаются только последствия фактов хозяйственной жизни, получившие объективную оценку в денежном выражении.

| I ‘ fs§ n«i XXX S. £ c: E |

| переданное в аренду другим хозяйствующим субъектам |

в капитализируемый финансовый лизинг

в некапитализируемый финансовый лизинг и оперативную аренду

используемое в производственно-хозяйственной и финансовой деятельности организации

| 8 X X Е CL О |

| 3″ s s X s CL О |

или предназначенное для нее

финансовые вложения в другие хозяйствующие субъекты

в доверительное управление

в полное товарищество

| s i |

| в товарищество на вере |

| ss ZT |

| капитализируемый лизинг |

| X с |

| X e CL О |

| S: |

| СО s Ц |

| остающееся активом другого хозяйствующего субъекта (арендодателя) |

| et о |

| & 10 |

| ■з |

товарно-материальные ценности, принятые на ответственное хранение

материалы, принятые в переработку

товары, принятые на комиссию

оборудование, принятое для ведения монтажных работ

Рис. 5.1. Классификация имущества, контролируемого организацией, на его активы и депозитное имущество

Таким образом, в российском бухгалтерском учете активы — денежные ресурсы (в различных проявлениях — в кассе, на счетах в банке, в расчетах, в инвестициях и т.д.) и затраты, обещающие экономические выгоды в будущем, вложенные в имущество, принадлежащее организации на праве собственности или иного вещного права (за исключением переданного организацией другим экономическим субъектам в капитализированный финансовый лизинг), а также имущество, не принадлежащее организации, но принятое ею в капитализируемый финансовый лизинг, доверительное управление, полное товарищество или товарищество на вере.

И хотя работники предприятия, вероятно, его наиболее ценный ресурс, они не относятся к активам, подлежащим бухгалтерскому учету (не имеют стоимости и не считаются собственностью предприятия). Не менее важным считается вопрос: за счет каких источников у предприятия появились экономические ресурсы? Очевидно, часть этих ресурсов будет предоставлена предприятию (экономическому субъекту) его собственником. Общая сумма принадлежащих владельцам средств (денежных, материальных или неосязаемых) называется капиталом собственника. Капитал собственника часто именуют собственным капиталом. Если собственник окажется единственным, кто инвестирует экономические ресурсы (активы), то справедливым будет уравнение:

Часто часть ресурсов вносится кем-либо, кто не является собственником, или они приобретаются за счет привлечения средств физических и юридических лиц, вступивших с предприятием в корреспондентские отношения (кредиторы, поставщики и т.д.).

Задолженность организации за эти средства называется привлеченным (заемным) капиталом, или кредиторской задолженностью. В качестве последней рассматривается задолженность хозяйствующего субъекта перед вторыми или третьими лицами, т.е. долговые обязательства организации возвратить в установленный срок их владельцам (заимодателям) или третьим лицам (по поручению владельца) полученные от них экономические ресурсы или, что встречается чаще, их денежный эквивалент (по договоренности сторон), а также причитающееся за это вознаграждение (если такое предусмотрено соглашением).

Долговые обязательства — это источник привлеченных средств, образовавшийся в результате уже свершившихся действий (сделок) хозяйствующего субъекта, которые служат юридическим основанием для последующих платежей за товары, предоставленные услуги или выполненные работы.

Теперь уравнение двойственности приобретает вид:

Суммы левой и правой частей уравнения всегда будут совпадать. Как видно на рис. 5.2, это происходит потому, что рассматривается одна и та же вещь с разных точек зрения.

Рис. 5.2. Взаимосвязь экономических ресурсов и источников их возникновения Рис. 5.2. Взаимосвязь экономических ресурсов и источников их возникновения |

Из уравнения (5.14) следует, что ресурсы (левая сторона) образуются за счет источников, указанных в правой стороне. Принцип двойственности — наилучшее подтверждение объективного закона природы — сохранения вещества, согласно которому ничто не возникает из ничего: материя переходит из одного состояния в другое. Так, экономические ресурсы (имущество предприятия) стали реальностью благодаря источникам, за счет которых они образованы. Каждый рубль (доллар, фунт и т.п.), вложенный в экономические ресурсы, получен из источников, какими выступают собственный капитал и кредиторская задолженность. С другой стороны, каждый предоставленный рубль вкладывается в некоторый вид активов.

Рассмотренный подход (источники фондов и направления использования) широко известен за рубежом и в России. Другая интерпретация метода двойственности (ресурсы и требования), наиболее распространенная в западном учете и известная как правовая, до недавнего времени в теории российского учета не исследовалась. Подход рассматривает каждый построенный баланс как ликвидационный и отражает имущественные иски внешних инвесторов (третьих лиц) и собственников (вторых лиц) на ресурсы (активы) хозяйственной единицы. Подход ресурсы = требования гласит: суммарная величина претензий по обязательствам, вкладам и накоплениям владельцев (полный капитал) не должна превышать стоимости активов организации, т.е. уравнение, аналогичное (5.14):

Активы = Собственный капитал + Обязательства.

Задолженность фирмы по обязательствам (поставщикам, банкам, прочим кредиторам, бюджету, собственным работникам и т.д.) с точки зрения очередности удовлетворения имущественных исков рассматривается предпочтительнее перед имущественными правами собственников. Законодательства большинства стран предполагают принудительную продажу активов организации (ее имущества) для оплаты долгов, если она не в состоянии их оплатить, и третьи лица должны получить причитающиеся суммы полностью или в максимально возможной величине. Таким образом, как и во времена Древнего Рима или средневековой Италии, иски по обязательствам первичны, а имущественные иски собственников остаточные.

Капитал воспринимается как остаточные иски на имущество организации. Требования владельцев подлежат удовлетворению в размере остатка от реализационной (ликвидационной) стоимости активов (имущества организации) и выплаченных долгов по обязательствам, т.е.:

| Иски владельцев капитала |

| Ликвидационная стоимость активов |

| Обязательства. (5.15) |

В теоретическом плане рассмотренная интерпретация балансового уравнения не лишена недостатков. Например, сложно воспринимать капитал акционеров как требования на имущество. Приобретая акцию, акционер преследует цель получения дохода или контроля над акционерным обществом (если для этого он располагает достаточным количеством акций) и совершенно не планирует требовать свою долю в имуществе. Стоимость акции (остаточный иск) ее держатель может получить только после ликвидации акционерного общества или путем реализации на фондовой бирже (рыночную стоимость акции). Кредиторы и другие внешние инвесторы вкладывают в «требования» несколько иной смысл: задолженность перед ними должна быть погашена в срок и в полном объеме и даже в случае банкротства фирмы- заемщика задолженность будет востребована (взыскана). По мнению американских теоретиков Р. Энтони и Д. Риса [2. С. 30—31], понятие «требования» в отношении активов скорее является юридическим и имеет смысл в случае ликвидации компании в связи с банкротством. Следовательно, в обычном понимании приведенный подход противоречит принципу действующего предприятия, согласно которому в текущей отчетности активы не должны учитываться по ликвидационной стоимости. Поэтому более привлекательным представляется первый подход. Однако заметим, что оба способа интерпретации балансового уравнения справедливы и дополняют друг друга.

Двойная связь: понятие, принцип двойственности.

![]()

![]()

Двойная запись – это отражение каждой хозяйственной операции не менее чем на двух взаимосвязанных счетах по дебету одного и кредиту другого счета в одной и той же сумме.

103.План счетов: понятие, основные подразделы.

План счетов — система 0%91%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%B8%D0%B9_%D1%81%D1%87%D1%91%D1%82″бухгалтерских счетов, предусматривающих их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как 0%A1%D0%B8%D0%BD%D1%82%D0%B5%D1%82%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%B9_%D1%83%D1%87%D1%91%D1%82″синтетические (счета первого порядка), так и связанные с ними 0%90%D0%BD%D0%B0%D0%BB%D0%B8%D1%82%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%B9_%D1%83%D1%87%D1%91%D1%82″аналитические счета (субсчета или счета второго порядка). Построение плана счетов обеспечивает согласованность учётных показателей с показателями действующей отчётности.

Особенности объектов учёта в некоторых организациях обусловливают применение различных бухгалтерских счетов и, соответственно, различных планов счетов. Различают следующие планы счетов:

• план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (общий);

• план счетов бухгалтерского учёта в кредитных организациях;

• план счетов бюджетного учёта.

Страховые организации применяют общий план счетов с дополнительно введенными счетами бухгалтерского учёта.

104.Основные виды счетов.

основные счета бухгалтерского учета – счета, которые применяются для контроля за наличием и движением имущества организации по составу, размещению и источникам его образования;

2) регулирующий счет – счет бухгалтерского учета, предназначенный для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основном счете;

3) контрарный счет – счет, который уменьшает остаток имущества на основном счете на сумму своего остатка;

4) контрактивный счет – счет, используемый для уточнения остатка основного активного счета;

5) контрпассивный счет – счет, предназначенный для уточнения сумм источников имущества, учитываемых на пассивном счете;

6) дополнительные счета – регулирующие счета, которые на сумму своего остатка дополняют остаток на основных счетах;

7) дополнительный активный счет – регулирующий счет, который на сумму своего остатка дополняет остаток основного активного счета;

8) дополнительный пассивный счет – регулирующий счет, который на сумму своего остатка дополняет остаток основного пассивного счета;

9) калькуляционные счета – счета бухгалтерского учета, предназначенные для исчисления себестоимости выпущенной продукции, выполненных работ или оказанных услуг в отчетном периоде;

105.Взаимосвязь между синтетическими и аналитическими счетами.

Между счетами синтетического и аналитического учета существует тесная взаимосвязь, которая заключается в следующем:

1) сумма остатков (сальдо) по аналитическим счетам равна остатку (сальдо) по синтетическому счету, к которому они открыты;

2) сумма оборотов по дебету аналитических счетов равна обороту по дебету синтетического счета, к которому они открыты, аналогично по кредиту;

3) если синтетический счет активный, то его аналитические счета также активные, аналогично и по пассивным счетам

106.Бухгалтерские документы их назначение и классификация.

Под классификацией документовпонимают их группировку по определенным признакам. Основные признаки, по которым классифицируются бухгалтерские документы, и виды документов представлены в следующей таблице.

По назначению документы подразделяются на распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

К числу распорядительных документов относятся приказы, распоряжения, записи о приеме и увольнении с работы, об отпуске.

Эти документы еще не содержат в себе подтверждения фактов совершения операций, поэтому сами по себе они не могут служить основанием для отражения операций в учете.

Оправдательными(или исполнительными) называются документы, оформляющие уже произведенные операции. Они составляются в момент совершения операций и подтверждают факт выполнения приказа или распоряжения. Например, расчетные ведомости по заработной плате, накладные, акты, счета-фактуры, квитанции, свидетельствующие о приеме ценностей, и многие другие.

107.Инвентаризация: основания, основные виды.

Инвентаризацией называется установление фактического наличия имущества, средств организации, его финансовых обязательств путем пересчета, обмера, взвешивания ценностей, сверки расчетов и последующее сопоставление фактического наличия с учетными данными.

Основные ЦЕЛИ инвентаризации:

-выявление фактического наличия имущества;

-сопоставление фактического наличия с учетными данными;

-проверка полноты отражения в учете обязательств.

Виды

По обязательности проведения:

-Обязательная инвентаризация проводится в обязательном порядке в соответствии с законодательством Российской Федерации;

-Инициативная инвентаризация проводится по решению руководителя организации.

По периодичности:

-Плановая инвентаризация проводится в установленные порядком проведения инвентаризации сроки;

-Внеплановая инвентаризация проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством.

-Периодическая инвентаризация – система периодического учета запасов компании

По степени охвата:

-Полная инвентаризация – инвентаризации подвергаются все объекты имущества и обязательств организации;

По методу проведения:

-Натуральная инвентаризация состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера, сканирования и т. п.;

-Документальная инвентаризация состоит в проверке документального подтверждения наличия объектов.

108.Формы ведения бухгалтерского учета.

Форма бухгалтерского учета — система использования учетных регистров, устанавливающая последовательность, способы и формы учетных записей. Назначение: группировка однородных данных и их отражение на счетах аналитического и синтетического учета, регистрация хозяйственных операций, подсчет сальдо и оборотов, обобщение отчетности и расчетов в балансе.

Основные формы ведения бухгалтерского учета на предприятии:

— журнально-ордерная. Сочетает синтетические, аналитические, систематические и хронологические учетные регистры. На основании первичной документации ведутся пронумерованные журналы-ордера.

— упрощенная. Остатки по счетам на начало года отражаются в Книге учета хозяйственных операций, которая ведется на основе первичной документации. В конце каждого отчетного периода подсчитываются кредитовые и дебетовые остатки по счетам, которые будут служить данными при составлении баланса.

— мемориально-ордерная. Ведение бухгалтерского учета на HYPERLINK «http://moskonsalting.ru/»предприятиипредусматривает запись хозяйственных операций в накопительные ведомости на основании первичной документации. Однородные хозяйственные операции заносятся в мемориальный ордер, имеющий номер, в котором указывается их содержание, корреспонденция и сумма счетов.

— автоматизированная (Инфо-Бухгалтер, 1С: Бухгалтерия и т. д.). Представляет собой применение программ автоматизации бухгалтерского учета, позволяющих вести аналитический, синтетический, количественный, суммовой, валютный учет, проводить расчет действующих налогов и зарплаты. Источником информации является журнал хозяйственных операций.

Форма ведения бухгалтерского учета на предприятии выбирается руководством самостоятельно.

109.Текущие активы и их классификация.

Текущие активы— активы, которые в течение одного производственного цикла или одного года могут быть обращены в денежные средства.

В отличие от долгосрочных активов компании текущие активы не предназначены для длительного использования.

Классификация

• товарно-материальные запасы независимо от срока их переработки и реализации;

• расходы будущих периодов, которые могут быть списаны в течение одного года от отчетной даты;

• денежные средства. Денежные средства, на использование которых наложены ограничения, включаются в текущие активы, если ограничения будут сняты в течение одного года;

• краткосрочные финансовые инвестиции с указанием текущей стоимости, если она отличается от балансовой стоимости,

• дебиторская задолженность, которая будет получена в течение однокз года от отчетной даты:

• авансовые платежи за покупку текущих активов;

• дебиторская задолженность, возникшая в результате внутригрупповых операций между основным хозяйственным товариществом и его дочерними товариществами;

• дебиторская задолженность должностных лиц акционерного общества;

• прочая дебиторская задолженность.

Текущие активы представлены в бухгалтерском балансе в порядке ликвидности. Пять основных элементов в разделе текущих активов: денежные средства, краткосрочные инвестиции, дебиторская задолженность, ТМЗ, оплаченные авансом расходы.

110.Сущность и назначение двойной записи в бухгалтерском учете.

Двойная запись – это отражение каждой хозяйственной операции не менее чем на двух взаимосвязанных счетах по дебету одного и кредиту другого счета в одной и той же сумме.

Главное: метод двойной записи позволяет отследить источники получения и направления расходования средств: например, расходование денежных средств (отражаемое по кредиту счёта «Денежные средства») сопровождается сокращением кредиторской задолженности (в дебете счёта «Кредиторская задолженность») или увеличением сумм выданных авансов (в дебете счёта «Авансы выданные»). Также это позволяет через 0%91%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%B8%D0%B9_%D0%B1%D0%B0%D0%BB%D0%B0%D0%BD%D1%81″бухгалтерский баланс показать сводное финансовое положение организации.