Что ИП должен знать об интернет-торговле в 2021 году

Разберем, когда интернет-магазину нужна онлайн-касса, как избежать ее покупки, и как продавать маркированные товары.

Когда касса не нужна

Онлайн-касса для интернет-магазина не нужна, если:

1. ИП уплачивает налог на профессиональный доход (НПД) и продает продукцию собственного изготовления.

В этом случае он выдает покупателям чек, который формирует приложение «Мой налог». ИП на НПД не может принять работников по трудовому договору, но может привлекать исполнителей по договору гражданско-правового характера. Предельная сумма доходов за год ограничена суммой 2,4 млн. рублей.

Напоминаем, перепродавать любые товары на НПД запрещено.

2. ИП применяет иные системы налогообложения, работает без привлечения персонала по трудовым договорам и продает товары собственного производства.

Во всех остальных случаях розничная торговля через интернет должна сопровождаться выдачей кассового чека покупателю в электронном или бумажном виде.

Какие онлайн-кассы подойдут для интернет-магазина

Выбор кассы зависит от способа получения оплаты от покупателя. Перечислим основные способы и подходящие типы касс:

Покупатель оплачивает товар онлайн: банковской картой или через платежную систему

В таких случаях все чаще используют облачные кассы. По сути — это не отдельные устройства, а специальные программы, которые умеют работать с интернет-эквайрингом и различными платежными агрегаторами.

Облачная касса формирует электронные чеки и направляет их покупателям. Бумажные чеки такие кассы не печатают.

Покупатель оплачивает товар при получении

В этом случае покупатель может забрать товар самостоятельно в пункте выдачи, либо воспользоваться услугами доставки.

В пункте выдачи может стоять обычная онлайн-ККТ. Сейчас многие предприниматели выбирают универсальный вариант два в одном: классический аппарат, интегрированный с сайтом, плюс облачный модуль. Такая касса фактически стоит в пункте выдачи, но при этом может получать оплату через интернет-эквайринг или платежного агрегатора, и направлять покупателям электронные чеки.

Курьерам удобнее предоставлять доступ к облачной кассе через приложение смартфона. Покупателю в момент расчета предлагают считать QR-код своим мобильным устройством. Другой вариант: к смартфону курьера можно подключить фискальный регистратор для печати чека, а при необходимости и терминал для приема оплаты картой. Хотя, конечно, пользоваться обычной переносной онлайн-ККТ курьерам тоже не возбраняется.

Покупатель оплачивает товар по счету или квитанции через банк

Такой способ расчета применяют, когда продаж совсем мало, и подключать онлайн-платежи на сайт смысла нет. В этом случае продавец обязан направить чек покупателю, как только он обнаружит поступление средств на расчетный счет. Передать чек нужно электронным способом, или в бумажной форме в момент получения товара или при первом обращения покупателя.

Как правило, в таких случаях используют обычную недорогую онлайн-ККТ, которая умеет и печатать чеки на бумаге, и отправлять их электронно на e-mail покупателя.

Как делегировать полномочия по выдаче чека и не покупать онлайн-кассу

Такие способы тоже есть.

1. Заключить договор с платежным агентом.

Чаще всего в это роли выступают различные курьерские службы доставки, или компании, владеющие сетью пунктов выдачи.

Между сторонами может быть заключен договор комиссии, тогда комиссионер (посредник) передающий товар покупателю пробивает чек на своем кассовом аппарате, или агентский договор. Во втором случае важно, чтобы по условиям договора агент действовал за счет принципала (ИП — продавца товара), но от своего имени. Дальнейшие взаиморасчеты между сторонами договора происходят по безналу, поэтому касса ИП не потребуется.

2. Продавать товары через маркетплейс.

В этом случае задача ИП — разместить свои товары через личный кабинет на сайте маркетплейса и поставить их в нужном количестве в пункт приема. Дальше всю работу маркетплейс возьмет на себя: соберет заказ, доставит товары покупателю, примет оплату любым удобным способом, выдаст чек, а затем также переведет деньги сразу на расчетный счет ИП.

В обоих случаях за свои услуги посредники возьмут комиссионное вознаграждение.

Как продавать маркированный товар

Если ИП планирует продавать товары, которые попадают под обязательную маркировку (например: постельное белье), ему предстоит пройти ряд процедур:

Как правильно формировать чек с кодом маркировки при онлайн-продажах

Если покупатель оплачивает товар в момент получения — проблем не возникает. ИП просто пробивает чек с кодом маркировки в момент передачи товара покупателю.

Но часто покупатель вносит оплату на сайте и продавец обязан выдать ему чек, но фактического выбытия товара еще не происходит — покупатель получит его позже.

В этом случае ФНС рекомендует проводить продажу в два чека. После оплаты покупки на сайте продавец формирует чек по типу «предоплата». На этом этапе сканировать код маркировки не нужно.

Далее, уже на этапе передачи товара покупателю, оператор пункта выдачи или курьер должен отсканировать код маркировки и сформировать закрывающий чек («зачет предоплаты»). Именно в это момент в систему «Честный ЗНАК» поступит информация о выбытии маркированного товара.

А что делать, если товар доставляет посредник? Можно пробить чек при передаче товаров курьерской службе. Дальше посредник должен сам пробить второй чек при вручении товара покупателю. При этом первый чек пробивается с кодом маркировки по типу «постоплата» («кредит»). А второй чек выдает посредник с типом «зачет предоплаты».

Режим налогообложения для интернет-магазина: подробная инструкция и рекомендации предпринимателям

Подготовили для вас полную инструкцию по системам налогообложения для интернет-магазинов. Сохраните, чтобы не забыть!

Перед написанием статьи мы прочитали:

С чего начать?

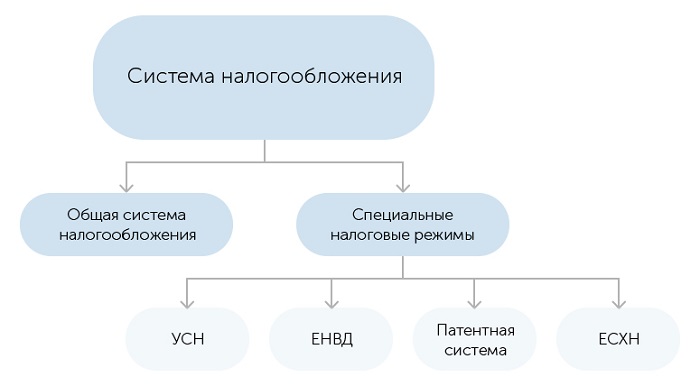

Системы налогообложения

Самая популярная в малом бизнесе. От вас требуется носить декларацию раз в год и платить ежеквартальные страховые взносы. При этом не нужно вести бухгалтерскую отчетность. Именно поэтому большинство предпринимателей выбирает “упрощенку”. Упрощенная система налогообложения имеет два варианта: 6% от доходов и 15% от разницы “доходы минус расходы”:

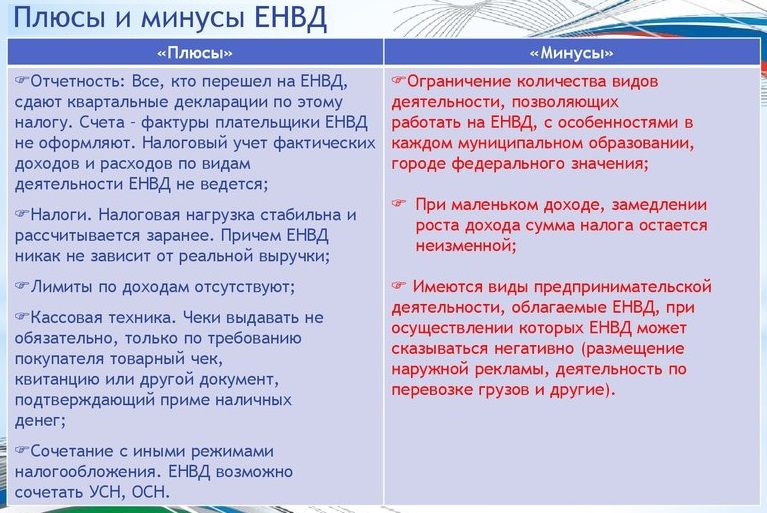

Единый налог на вмененный доход

Плюсы ЕНВД:

Минусы ЕНВД:

Ставки ЕНВД зависят не только от вида деятельности, но и от региона, города и даже улицы. Для расчета налога в сети есть калькуляторы ЕНВД, например вот этот.

Опять переносим все это на интернет-магазины. Имеем 3 случая:

При большом количестве наемных работников ЕНВД может стать выгодным из-за страховых выплат на работников. А можно встать на вмененку, получить выплату на онлайн-кассу, после чего перейти на другой налоговый режим. В любом случае все индивидуально. Нужно посчитать и сравнить все режимы налогообложения и выбрать наиболее выгодный.

Плательщики общего режима оплачивают:

Поэтому в течение месяца нужно выбрать налоговый режим. Если на ЕНВД можно встать в любое время, то перейти на упрощенку можно только в двух случаях: в течение месяца после регистрации или с начала календарного года. Для этого до 31 декабря подается уведомление в налоговую инспекцию по месту регистрации ИП или ООО.

Сроки подачи деклараций и уплаты налогов

Для каждого режима они свои:

Как платят налоги интернет‑магазины

В России действуют такие системы налогообложения: общая, упрощённая, патентная и ЕСХН. Какой режим выбрать интернет-магазину? Давайте разбираться.

Упрощенная система налогообложения

Это самый распространённый режим среди небольшого бизнеса. Его смело выбирают интернет-магазины с годовым доходом до 150 млн и штатом до 100 человек. На УСН платят только один налог, которые заменяет все общие. При этом вы сами выбираете, с какой суммы он будет начисляться: с доходов или с разницы между доходами и расходами.

Сколько платят ООО и ИП на УСН

Если за год ваш интернет-магазин принёс 6 млн рублей, то именно с этой суммы нужно высчитывать налог. При максимальной ставке 6 % получится 360 тыс. рублей.

Допустим, за год интернет-магазин принёс всё те же 6 млн рублей. Из них нужно вычесть сумму, потраченную на закупку товаров у поставщика, аренду склада и обслуживание банковского счёта. В итоге у вас осталось 1,5 млн чистой прибыли, с которых и надо высчитывать налог. При ставке 7 % он составит 105 тыс. рублей.

Налог на системе «Доходы минус расходы» не может быть меньше 1 % от доходов. Заплатить этот минимум придётся даже в том случае, если год был убыточным.

Какую ставку УСН выбрать

Во-первых, узнайте, какая ставка действует в вашем регионе. Может оказаться, что на УСН «Доходы минус расходы» она будет меньше, чем на УСН «Доходы».

Во-вторых, оцените размер расходов. Обычно интернет-магазины выбирают УСН «Доходы минус расходы», потому что постоянно приходится закупать товары и вносить плату за аренду склада. Но если вы тратите на это всего 10-20 % от доходов, а в вашем регионе действует максимальная ставка 15 % — система станет невыгодной.

Выбирая режим «Доходы минус расходы», нужно помнить, что учитываются только полезные для бизнеса и разрешённые расходы. Их список найдёте в ст. 346.16 НК РФ. Также все расходы вы должны подтверждать документами: оплату — кассовым чеком или выпиской со счёта, а получение товара или услуги — накладной или актом. Налоговая может их проверить.

Сроки отчётности и уплаты налогов

УСН нужно платить каждый квартал до 25 числа, а итоговый годовой расчёт — до 30 апреля для ИП и до 31 марта для ООО. Декларацию сдают один раз в год в те же сроки, что и годовой расчёт. Кроме этого, следует вести книгу учёта доходов и расходов на случай, если налоговая её попросит.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Патентная система налогообложения

Интернет-магазины не могут перейти на патент. Дело в том, что по Налоговому кодексу продажи через компьютерные сети не считаются розничной торговлей — ст. 346.43 НК РФ. С другой стороны, есть письмо Минфина России от 03.06.2019 № 03-11-11/40049. Оно разрешает применять патент, если вы продаёте товары через обычный магазин и при этом размещаете информацию об ассортименте в интернете.

Получается, на вашем сайте не должно быть корзины, куда покупатели могут положить товары, а также кнопок «Купить», «Заказать», «Оплатить» и т.д. Принимать заказы по телефону и доставлять их — нельзя. Получать деньги и отдавать товары придётся только при личном контакте с покупателем и только в вашем офлайн-магазине. Это уже не очень похоже на интернет-торговлю.

Сколько платят на ПСН

Главное преимущество системы заключается в том, что вы приобретаете патент на каждое из направлений, по которому ведёте бизнес, и больше ничего не платите. Декларации на ПСН сдавать не надо.

Для расчёта налога берётся потенциальный доход — сумма, которую вы можете заработать за год. Её устанавливает региональный закон. Такой доход зависит от числа работников, транспортных средств, площади магазина.

Специальный калькулятор на сайте налоговой поможет рассчитать налог без ошибок.

Сроки отчётности и оплаты налогов

Если вы приобретаете патент на 6 месяцев — то заплатить нужно до окончания этого срока. Если от 6 до 12 месяцев — то ⅓ патента нужно заплатить не позже чем через 90 дней с начала применения. А оставшуюся часть — до окончания срока патента.

Единственный документ, который нужно оформлять на патенте, — книга учёта доходов. Если у вас несколько патентов, то можно вести одну общую. Сдавать книгу в налоговую не нужно, но запросить её могут.

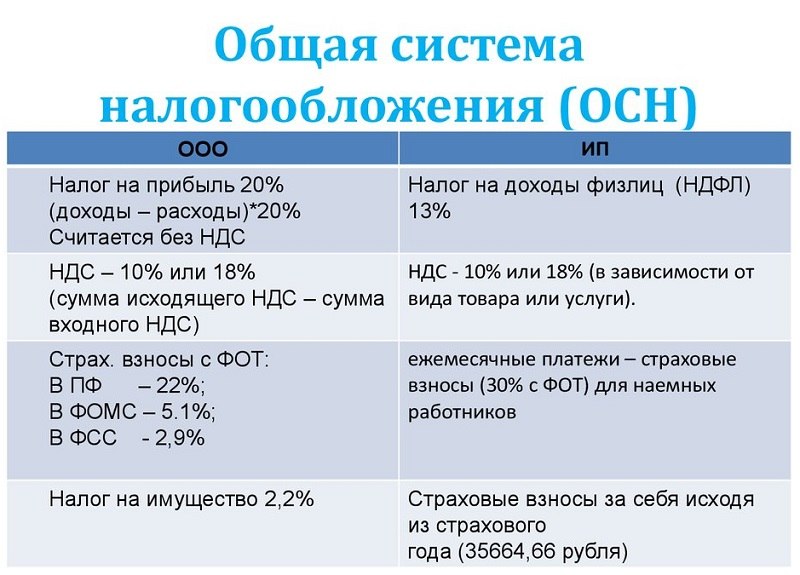

Общая система налогообложения

ОСНО подойдёт большому интернет-магазину. Например, с годовым оборотом свыше 150 млн рублей и штатом более 100 человек. Это самый сложный в плане отчётности налоговый режим, поэтому без бухгалтера, который будет вести полноценный учёт и вовремя сдавать налоговые декларации, не обойтись.

Также система подойдёт и магазину поменьше, но который занимается оптовой торговлей, работает с крупными контрагентами на ОСНО или возит товары из-за границы (при импорте товаров НДС можно заявить к вычету).

У общей системы нет ограничений по видам деятельности, количеству сотрудников и уровню дохода. Поэтому на неё автоматически попадают все организации и предприниматели, которые не выбрали другой режим. Перейти на системы попроще можно в течение 30 дней после регистрации бизнеса. Если вы опоздали — только со следующего года.

Сколько платят ООО на ОСНО

Сколько платят ИП на ОСНО

Помимо этого, организации должны вести бухгалтерский учёт и сдавать комплект отчётных форм (об изменениях капитала, о движении денежных средств). А предпринимателю необходимо формировать книгу учёта доходов и расходов.

Сроки отчётности и оплаты налогов

Каждая декларация сдаётся в разное время и с определённой периодичностью. Например, отчётность по НДС и налогу на прибыль — ежеквартально, а по НДФЛ — один раз в год.

НДС нужно платить каждый месяц до 25 числа, налог на прибыль — раз в каждый квартал, а НДФЛ — три раза в год.

Получается, что ОСНО не подойдёт тем, у кого небольшой интернет-магазин и нет возможности нанимать бухгалтера. Поэтому если ваш клиент — обычный розничный покупатель, а торговать оптом вы не планируете, лучше обратить внимание на системы попроще.

Единый сельскохозяйственный налог

Этот режим подходит для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Он освобождает от уплаты налога на прибыль, НДФЛ и налога на имущество, если оно используется в бизнесе.

Интернет-магазинам эта система не подходит. Для работы на ЕСХН вы должны заниматься производством, переработкой и реализацией сельхозпродукции. Если вы перепродаёте фермерские товары, применять ЕСХН не получится.

Коротко

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

С 2021 года ЕНВД отменят — плательщикам этого налога придётся выбрать другую систему налогообложения. На «стыке» лет можно сменить налоговый режим и тем, кто не применял ЕНВД или применял его не по всем видам деятельности. О том, как найти самую выгодную систему налогообложения, расскажем в этом материале.

Выбираем доступные системы налогообложения

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для применения УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

При анализе нужно учесть и условия ведения бизнеса, которые не закреплены нормативно, но по факту обязательны. Например, если у фирмы один ключевой клиент, которому нужно предъявлять НДС, подойдёт только ОСНО.

По итогам этого шага остаётся закрытый и, как правило, небольшой список вариантов. Иногда остаётся только один режим налогообложения.

Рассчитываем налоговую нагрузку

Возьмите параметры бизнеса и рассчитайте совокупную налоговую нагрузку — сумму налогов и иных обязательных платежей (далее будем говорить просто «налоги»), подлежащих уплате.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, на УСН «доходы» и патенте на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, при УСН «доходы» на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Вот как считать совокупную налоговую нагрузку:

По итогам расчёта можно выбрать систему налогообложения, которая наиболее выгодна с финансовой точки зрения.

Пример расчёта совокупной налоговой нагрузки

ИП оказывает в Москве бытовые услуги — ремонтирует одежду, обувь, металлические изделия и делает ключи. Его годовая выручка — 2 500 тыс. рублей (в т. ч. НДС — 416,67 тыс. рублей), расходы — 1 400 тыс. рублей (в т. ч. НДС — 150 тыс. рублей), из них учитываемые при УСН — 1 300 тыс. рублей. У него один работник с зарплатой 40 тыс. рублей в месяц.

Рассмотрим 5 режимов налогообложения и определим, какой из них будет выгоднее.

Вариант 1. Общая система налогообложения

На ОСНО доходы и расходы для определения налоговой базы по НДФЛ берутся без НДС. Налоговая база составит 2 083 333 — 1 250 000 = 833 333 рубля, а сумма налога 13 % от неё — 108 333 рубля. НДС к уплате составит 266 667 рублей = 416 667 — 150 000.

Определим сумму страховых взносов.

Страховые взносы за работника составят 12 × (12 392 × 30,2 % + (40 000 — 12 392) × 15,2%) = 95 265,60 рублей за год, где:

«За себя» ИП уплатит взносы в фиксированном размере — 40 874 рубля, а также «переменную» часть в ПФР — 1 % × (833 333 — 300 000) = 5 333,33 рубля.

Сумма взносов за работника и фиксированных взносов ИП «за себя» будет одинаковой во всех вариантах.

Вариант 2. ОСНО с освобождением от НДС по ст. 145 НК РФ

НДС не выделяется из доходов, а расходы учитываются для налогообложения в суммах, включающих НДС. Таким образом, налоговая база по НДФЛ составит 2 500 000 — 1 400 000 = 1 100 000 рублей. А сам налог 13 % от неё — 143 000 рублей. При этом НДС к уплате будет нулевым.

«Переменная» часть взносов составит 1 % × (1 100 000 — 300 000) = 8 000 руб.

Вариант 3. УСН «доходы»

Расходы для целей исчисления налога не учитываются, поэтому налоговая база равна сумме доходов — 2 500 000 рублей, а рассчитанная сумма налога равна 6 % от неё — 150 000 рублей.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 рублей. При этом налог, исчисленный при применении УСН, можно уменьшить на величину страховых взносов, но только на 50 %. В итоге сумма взносов «к зачёту» составит 75 000 рублей.

Вариант 4. УСН «доходы минус расходы»

Налоговая база по УСН в этом варианте составит 2 500 000 — 1 300 000 = 1 200 000 рублей, а сумма налога 15 % от неё — 180 000 рублей. Это больше, чем минимальный налог (1 % от выручки, т. е. 25 000 рублей), поэтому налог подлежит уплате в рассчитанном размере.

«Переменная» часть взносов составит 1 % х ((2 500 000 — 1 300 000) – 300 000) = 9 000 рублей, а совокупная налоговая нагрузка для этого варианта — 325 139,60 рубля.

Такой позиции уже довольно долго придерживаются суды (п. 27 Обзора судебной практики ВС РФ № 3 (2017), утвержденного Президиумом ВС РФ 12.07.2017, определение КС РФ от 30.01.2020 № 10-О). Теперь эту позицию приняла и ФНС (письмо ФНС от 01.09.2020 № БС-4-11/14090).

Вариант 5. Патент

База для исчисления налога — сумма размеров потенциально возможного годового дохода по каждому из видов деятельности. В данном случае их три, по каждому из них этот размер составляет 660 000 рублей. Значит, налог составит 6 % × (660 000 × 3) = 118 000 рублей. Нельзя учитывать расходы, но с 2021 года можно уменьшить налог на величину страховых взносов за себя и работников.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 руб.

Налог можно уменьшить только на 50 %. Поэтому оплатить патент нужно в размере 59 400 рублей.

Сводный расчёт совокупной налоговой нагрузки

| СНО /Показатель | Общая | Общая с освобождением от НДС | УСН «доходы» | УСН «доходы минус расходы» | Патент |

|---|---|---|---|---|---|

| Страховые взносы, всего | 141 472,93 | 144 139,60 | 158 139,60 | 158 139,60 | 158 139,60 |

| в т. ч.: за работника | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 |

| фиксированные «за себя» | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 |

| переменная часть «за себя» | 5 333,33 | 8 000,00 | 22 000,00 | 22 000,00 | 22 000,00 |

| НДС | 266 667 | 0 | 0 | 0 | 0 |

| База для основного налога | 833 333 | 1 100 000 | 2 500 000 | 1 200 000 | 1 980 000 |

| Ставка основного налога* | 13 % | 13 % | 6 % | 15 % | 6 % |

| Основной налог | 108 333 | 143 000 | 150 000 | 180 000 | 118 800 |

| Основной налог к уплате | 108 333 | 143 000 | 75 000 | 180 000 | 59 400 |

| Совокупная налоговая нагрузка | 516 472,93 | 287 139,60 | 233 139,60 | 338 139,60 | 217 539,60 |

* В примере рассматривается ИП, поэтому основной налог при ОСНО — НДФЛ со ставкой 13 %. Для организации это был бы налог на прибыль со ставкой 20 %.

В примере получилось, что самая выгодная система налогообложения для ИП — это патент. Всё благодаря новым правилам, которые разрешили налоговый вычет. Чуть менее выгодная — УСН «доходы». Ещё менее выгодны ОСНО с освобождением от НДС и УСН «доходы минус расходы». При «классической» ОСНО налоговая нагрузка больше, чем в самом выгодном варианте, более чем в 2 раза.

Читайте также

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что изменилось в онлайн-торговле: новые требования и возможности для бизнеса

С 1 января 2021 года действуют правила продажи товаров в розницу. Теперь они учитывают особенности интернет-торговли.

Павел Мищенко

Ближайшие шесть лет — до 1 января 2027 года — регулировать продажи через интернет будут новые правила. Юрист Павел Мищенко рассказывает о некоторых из них. А еще мы к каждому разделу дали старые и новые формулировки из закона.

Что случилось

С 1 января 2021 года действуют обновленные правила продажи товаров в розницу.

Предыдущие правила устарели, они не очень хорошо учитывали особенности дистанционной торговли. Когда составляли старый документ, больше ориентировались на покупки через каталог. Помните: каталог, который приходит по обычной почте, вы выбираете в нем свитер и оплачиваете через наложенный платеж.

Откройте счет в Тинькофф Бизнесе за один день

На сайте должна быть оферта

Раньше. Об оферте в правилах ничего не было. Хочешь публикуй, хочешь — нет.

Что изменилось. Теперь бизнес обязан публиковать оферту, причем неважно, где именно он продает: на сайте, в приложении, соцсетях. Что продает — тоже неважно. Теперь на сайте магазина бытовой техники и в Инстаграме продавца марафона желаний должна быть оферта. Одного описания недостаточно.

Есть нюанс: оферта — это не всегда отдельный документ, который так и называется. Условия можно разместить на странице сайта, и это тоже будет считаться офертой. В любом случае советую проконсультироваться с юристом.

На что повлияли изменения. Бизнес и покупатели больше защищены. Если раньше можно было трактовать условия покупки, то теперь они четко прописаны.

| Старая версия — Постановление Правительства РФ от 27.09.2007 № 612 | Новая версия — Постановление Правительства РФ от 31.12.2020 № 2463 |

|---|---|

| «Продажа товаров дистанционным способом» — продажа товаров по договору розничной купли-продажи, заключаемому на основании ознакомления покупателя с предложенным продавцом описанием товара, содержащимся в каталогах, проспектах, буклетах либо представленным на фотоснимках или с использованием сетей почтовой связи, сетей электросвязи, в том числе информационно-телекоммуникационной сети «Интернет», а также сетей связи для трансляции телеканалов и (или) радиоканалов, или иными способами, исключающими возможность непосредственного ознакомления покупателя с товаром либо образцом товара при заключении такого договора | 12 пункт. При дистанционном способе продажи товара продавец обязан заключить договор розничной купли-продажи с любым лицом, выразившим намерение приобрести товар на условиях оферты. |

17 пункт. При дистанционном способе продажи товара с использованием сети «Интернет» продавец обязан обеспечить возможность ознакомления потребителя с офертой путем ее размещения на сайте и (или) странице сайта в сети «Интернет» и (или) в программе для электронных вычислительных машин, если соглашением между продавцом и владельцем агрегатора не предусмотрен иной порядок исполнения такой обязанности

Условия продажи не действуют, пока бизнес их не подтвердил

Раньше. В законе было жесткое требование: если покупатель «выразил намерение купить», бизнес обязан продать.

Магазин техники ошибся и вместо ценника в 10 000 ₽ за телевизор указал на сайте 1000 ₽. Покупатель увидел низкую цену, обрадовался и оформил заказ. Даже если он еще не оплатил, сам факт заказа — и есть то самое намерение. Формально магазин был обязан продать телевизор с огромной скидкой.

Бизнес обходил эту проблему, например использовал вариант с предзаказом: вы пока закажите, а мы потом посмотрим — можем или нет. Но такой вариант подходил не каждому бизнесу и был на грани с законом.

Что изменилось. Новое постановление разрешает бизнесу самому определять, когда у него возникает обязанность передать товар покупателю. Обычно это тот же предзаказ, только теперь полностью легальный. Все условия должны быть в оферте.

Давайте на том же примере.

Магазин техники ошибся и вместо ценника в 10 000 ₽ за телевизор указал на сайте 1000 ₽. Покупатель увидел низкую цену, обрадовался и оформил заказ.

Благодаря изменениям, магазин не обязан продавать телевизор за тысячу, даже если такая стоимость указана на сайте. Сначала он подтверждает условия заказа и только потом эти условия вступают в силу.

Здесь работает здравый смысл: если на сайте холодильники стоят тысячу рублей, а после оформления заказа магазин меняет стоимость на сто тысяч, тут явно не так. Покупатель может обратиться в госорганы и потребовать разобраться в ситуации. Для бизнеса это рискованно.

На что повлияли изменения. Для бизнеса это большой плюс, потому что теперь есть страховка от ошибок, изменения курса рубля и чего угодно еще. Пока компания не подтвердила, что готова продать товар или услугу на условиях с сайта — у покупателя нет права это требовать.

| Старая версия — Постановление Правительства РФ от 27.09.2007 № 612 | Новая версия — Постановление Правительства РФ от 31.12.2020 № 2463 |

|---|---|

| 18. Обязательства продавца по передаче товара и иные обязательства, связанные с передачей товара, возникают с момента получения продавцом соответствующего сообщения покупателя о намерении заключить договор. |

20. Договор считается заключенным: с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара,

или с момента получения продавцом сообщения о намерении покупателя приобрести товар

Договор розничной купли-продажи считается заключенным с момента выдачи продавцом потребителю кассового или товарного чека либо иного документа, подтверждающего оплату товара, или с момента получения продавцом сообщения потребителя о намерении заключить договор розничной купли-продажи

Контактная информация должна быть подробной

Раньше. Закон всегда требовал делиться контактами с покупателями. Это важно на случай разбирательств: вдруг товар не довезли и непонятно, с кем и как связываться.

Что изменилось. Теперь обязательных данных стало больше: ОГРН, электронный адрес и телефон. Если у ИП нет стационарного телефона, подходит сотовый.

В законе есть оговорка: можно или адрес, или телефон, но пока непонятно, как будет работать норма. Возможно, лучше перестраховаться и добавить телефон.

| Обязательные контакты бизнеса | Пример |

|---|---|

| Название компании или полное ФИО индивидуального предпринимателя | ООО «Сухарики» |

ИП Обломов Илья Ильич

На что повлияли изменения. Для компании разницы никакой — только добавить лишнюю строчку в контакты. А вот для ИП все сложнее: формально он обязан указать свой электронный адрес и телефон, даже если работает без офиса. Возможно, не всем захочется давать реальные контакты и придется завести второй номер. Вдруг наплыва покупателей не сможет дозвониться мама.

Деталей к этому правилу нет. Но взываю к здравому смыслу: если у вас магазин «Волшебница», пусть электронный адрес так и называется, а не 777kit@yandex.ru.

Покупатели скорее в плюсе, потому что у них больше контактов для связи с продавцом.

| Старая версия — Постановление Правительства РФ от 27.09.2007 № 612 | Новая версия — Постановление Правительства РФ от 31.12.2020 № 2463 |

|---|---|

| 8. Продавец должен до заключения договора розничной купли-продажи (далее — договор) предоставить покупателю информацию об основных потребительских свойствах товара и адресе (месте нахождения) продавца, о месте изготовления товара, полном фирменном наименовании (наименовании) продавца, о цене и об условиях приобретения товара, о его доставке, сроке службы, сроке годности и гарантийном сроке, о порядке оплаты товара, а также о сроке, в течение которого действует предложение о заключении договора | 19. Юридические лица, зарегистрированные на территории Российской Федерации и осуществляющие продажу товаров дистанционным способом продажи товара на территории Российской Федерации, обязаны указывать полное фирменное наименование (наименование), основной государственный регистрационный номер, адрес и место нахождения, адрес электронной почты и (или) номер телефона. |

Индивидуальные предприниматели, зарегистрированные на территории Российской Федерации и осуществляющие продажу товаров дистанционным способом продажи товара на территории Российской Федерации, обязаны указывать фамилию, имя, отчество (при наличии), основной государственный регистрационный номер, адрес электронной почты и (или) номер телефона.

Указанная информация доводится до потребителя посредством ее размещения на сайте (при его наличии) и (или) странице сайта в сети «Интернет» (при его наличии), а также в программе для электронных вычислительных машин (при ее наличии)

Если не прописать процесс для обращений, покупатель может жаловаться как угодно

Раньше. В законе не было четких условий, может ли бизнес требовать определенного порядка при разбирательствах или нет. Поэтому возникали споры. Допустим, покупатель отправляет претензию по электронной почте, а магазин ее не читает. И непонятно, кто прав.

Что изменилось. У бизнеса появилась возможность самому решать, как он готов принимать заявления, если покупателю не понравилось, есть брак, хочется отказаться от покупки и так далее.

Конечно, тут тоже нельзя прописать абсурдные условия. Допустим, магазин работает в Москве, покупатель тоже из Москвы. Магазин не вправе требовать, чтобы покупатель отвез заявления на возврате в бумажной форме в Магадан только потому, что оттуда работает бухгалтер. В юридической сфере есть такое понятие, как злоупотребление правом. Приведенный пример как раз об этом.

Если бизнес сам не пропишет порядок для обращений, у покупателя появляется право обращаться как угодно. Может смс написать: мол, хочу вернуть утюг. Если магазин пропустит срок возврата, потому что не увидел смс, — это проблема магазина.

На что повлияли изменения. Бизнес и покупатели получили больше возможностей для защиты своих интересов. Условный магазин может выбрать удобный для себя способ, а если он этого не сделал — покупатель вправе поступать так, как ему удобно.

| Старая версия — Постановление Правительства РФ от 27.09.2007 № 612 | Новая версия — Постановление Правительства РФ от 31.12.2020 № 2463 |

|---|---|

| Не было требований и условий | 21. Продавец доводит до потребителя в порядке, предусмотренном абзацем третьим пункта 19 настоящих Правил, информацию о форме и способах направления претензий. В случае если такая информация продавцом не представлена, потребитель вправе направить претензию в любой форме и любым способом |

Технику и ювелирные украшения можно возвращать

Раньше. По умолчанию, покупатель вправе отказаться от покупки в любой момент и по любой причине. Это гарантирует закон «О защите прав потребителей». Но есть нюансы.

Правила для возврата товаров очень сильно отличаются от правил для услуг, то же самое с покупками в офлайн- и онлайн-бизнесе. Различий много, но вот самое важное в рамках этой статьи.

Для покупок товаров в офлайн-магазинах есть «невозвратный список» — то, что нельзя возвращать, если нет брака. Например:

Для онлайн-покупок такого списка нет. Формально, можно вернуть и кольцо, и айфон, и кота. Магазины не всегда принимали возврат, и дело доходило до суда. А в судах единого мнения не было: вставал на сторону покупателя, нет.

Что изменилось. Теперь онлайн-бизнес обязан принимать некоторые товары, даже если нет брака или, как говорится в законе, они надлежащего качества.

Теперь точно обязан принять:

К возврату есть требования, и они такие же, как для покупок в офлайн-бизнесе. Покупатель должен:

На что повлияли изменения. Скорее выиграли покупатели: если раньше магазин мог попробовать отказать, то теперь все предельно четко. Купил кольцо, не понравилось — можно вернуть. Это не значит, что у бизнеса нет права оспорить возврат, но сделать это будет сложнее.

| Старая версия — Постановление Правительства РФ от 27.09.2007 № 612 | Новая версия — Постановление Правительства РФ от 31.12.2020 № 2463 |

|---|---|

| В правилах отсутствовало |

В ст. 26 закона «О защите прав потребителей» есть общее правило:

4. Потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара — в течение семи дней.

В случае если информация о порядке и сроках возврата товара надлежащего качества не была предоставлена в письменной форме в момент доставки товара, потребитель вправе отказаться от товара в течение трех месяцев с момента передачи товара.

Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара.

Отсутствие у потребителя документа, подтверждающего факт и условия покупки товара, не лишает его возможности ссылаться на другие доказательства приобретения товара у данного продавца.

Потребитель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его потребителем.

При отказе потребителя от товара продавец должен возвратить ему денежную сумму, уплаченную потребителем по договору, за исключением расходов продавца на доставку от потребителя возвращенного товара, не позднее чем через десять дней со дня предъявления потребителем соответствующего требования

45. При дистанционном способе продажи товара возврат транспортного средства надлежащего качества возможен в случае, если сохранены его потребительские свойства и товарный вид, документ, подтверждающий факт и условия покупки указанного товара у продавца. Отсутствие у потребителя документа, подтверждающего факт и условия покупки транспортного средства, не лишает его возможности ссылаться на другие доказательства приобретения транспортного средства у этого продавца.

51. При дистанционном способе продажи товара возврат ювелирных изделий из драгоценных металлов и (или) драгоценных камней, а также сертифицированных ограненных драгоценных камней надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, документ, подтверждающий факт и условия покупки указанного товара у продавца, и потребительская упаковка. Отсутствие у потребителя документа, подтверждающего факт и условия покупки ювелирных изделий из драгоценных металлов и (или) драгоценных камней, не лишает его возможности ссылаться на другие доказательства приобретения ювелирных изделий из драгоценных металлов и (или) драгоценных камней у этого продавца

Бизнес должен подтвердить заказ и условия покупки

Как было. В законе ничего не было о том, что происходит после оформления заказа. Оплачиваешь курс, а в ответ тишина: то ли купил, то ли нет.

Что изменилось. Теперь после заказа бизнес обязан подтвердить, что именно оформил клиент и на каких условиях. Как подтверждать — решает компания: может по смс, может по почте. Главное — зафиксировать условия в оферте.

Что должно быть в подтверждении:

О других условиях можно рассказать в оферте, например:

На что повлияли изменения. В целом — ни на что. Бизнес и так присылал письма или смс в ответ на оформление заказа. Это способ убедиться, что с покупкой все в порядке, да и просто проявить внимание и заботу. Поэтому, по сути, закон закрепил устоявшуюся практику.

| Старая версия — Постановление Правительства РФ от 27.09.2007 № 612 | Новая версия — Постановление Правительства РФ от 31.12.2020 № 2463 |

|---|---|

| В законе не было такого требования | 14. При дистанционном способе продажи товара с использованием информационно-телекоммуникационной сети «Интернет» (далее — сеть «Интернет») и (или) программы для электронных вычислительных машин продавец предоставляет потребителю подтверждение заключения договора розничной купли-продажи на условиях оферты, которая содержит существенные условия этого договора, после получения продавцом сообщения потребителя о намерении заключить договор розничной купли-продажи. |

Указанное подтверждение должно содержать номер заказа или иной способ идентификации заказа, который позволяет потребителю получить информацию о заключенном договоре розничной купли-продажи и его условиях

На покупателя можно переложить оплату за повторную доставку

Как было. Допустим, курьер приехал в согласованное время, а покупатель не открыл дверь. Может, он спит, а может — уехал по срочным делам. Если клиент все еще хочет получить заказ, он сам оплачивает повторную доставку.

Что изменилось. По умолчанию, если покупатель сам виноват в том, что не получил заказ, он ничего не платит. Курьер не смог передать заказ — приезжает еще раз и за счет бизнеса.

При этом у бизнеса появилось право включить в оферту пункт об оплате повторной доставки. Но если дополнительное условие не прописано, требовать от покупателя денег нельзя.

На что повлияли изменения. Насколько я знаю, компании редко просили повторно оплатить доставку, потому что это риск потерять клиента. Поэтому на деле новое правило просто фиксирует устоявшуюся практику. Так что для бизнеса и покупателей мало что изменилось.

| Старая версия — Постановление Правительства РФ от 27.09.2007 № 612 | Новая версия — Постановление Правительства РФ от 31.12.2020 № 2463 |

|---|---|

| 24. В случае если доставка товара произведена в установленные договором сроки, но товар не был передан покупателю по его вине, последующая доставка производится в новые сроки, согласованные с продавцом, после повторной оплаты покупателем стоимости услуг по доставке товара | 20. В случае если доставка товара произведена в установленные договором розничной купли-продажи сроки, но товар не был передан потребителю по его вине, последующая доставка производится в новые сроки, согласованные с продавцом, на условиях, предусмотренных договором розничной купли-продажи |

Можно продавать БАДы

Как было. Санитарные правила и нормы запрещали продавать биологически активные добавки через интернет.

Что изменилось. Постановление главного санитарного врача утратило силу, и теперь можно торговать БАДами хоть через «Озон».

На что повлияли изменения. У бизнеса больше шансов заработать — все-таки еще одна ниша для онлайн-торговли.