Финансовые институты. Банковская система

теория по обществознанию 👨👩👧👦 экономика

Финансы и финансовые институты

Для того, чтобы дать определение термину «финансовый институт», надо понять, что такое финансы.

Финансы – это…

Финансовые институты – это коммерческие учреждение, которые занимаются осуществлением финансовых операций.

Выделяют шесть основных видов финансовых институтов:

Главная функция любого финансового института состоит в том, чтобы передать денежные средства от сберегателя (им может быть как один человек, так и организация и даже целое государство, то есть кто-то, у кого есть финансы, не задействованные в производстве) к заемщику (тот, у кого есть выгодный бизнес-проект, но нет средств на его реализацию).

Банк и банковская система. Виды банков

Древнейший финансовый институт – банк. Учреждения, выполняющие функции банков, появились сразу после того, как люди смогли накапливать деньги и задались вопросом об их сохранности.

Впервые храмовые жрецы Древнего Востока в VII – VI вв. до нашей эры начали оказывать услуги по хранению сбережений граждан во время войны. Хранить деньги в храмах было безопасно, так как «дома богов» в древности не грабили. Опасаясь навлечь на себя гнев высших сил. Позже аналогично начали поступать жители Древней Греции, а когда практика хранения денег в храме достаточно укрепилась, древние торговцы решили, что можно использовать чужие сбережения для расширения своего дела. За предоставление им денег торговцы выплачивали процент от своей прибыли. Так впервые пересеклись интересы инвестора и заемщика.

Схема действия банковской системы в РФ.

Сейчас банки выполняют и множество других функций:

— Расчетную, то есть организовывают взаимный расчет между продавцами и покупателями, даже если они находятся в других странах (например, при заключении сделки купли-продажи банк переводит деньги со счета покупателя квартиры на счет продавца).

— Депозитную, то есть дает людям возможность поместить в банк временно свободные деньги и получать на них проценты.

— Кредитную, то есть предоставляет займы частным лицам, предпринимателям и правительствам, нуждающимся в деньгах для решения тех или иных проблем.

— Создают новые формы денег, которые делают выполнение финансовых операций более удобными. Например, банкиры изобрели чековую книжку, лист которой, подписанный владельцем, может передаваться из рук в руки подобно бумажной купюре. В банке предъявитель этого документа может получить сумму, прописанную на листе, эта сумма будет снята со счета владельца чековой книжки и выдана предъявителю.

Кроме того, именно банки организуют рынки валюты, управляют сбережениями своих клиентов, содействуют купле-продаже ценных бумаг, а с недавних пор обслуживают банковские карты.

В зависимости от типа оказываемых услуг выделяют разные виды банков:

Эмиссионные банки обладают правом выпускать бумажные деньги, они же регулируют денежное обращение в стране. В России правом эмиссии денег обладает только Центральный банк, принадлежащий государству. Он не обслуживает частных лиц и предпринимателей, а работает только с государственными и частными банками.

Депозитные (или коммерческие) банки принимают депозиты, предоставляют ссуды, занимаются организацией расчетов и куплей и продажей ценных бумаг.

Инвестиционные банки специализируются на операциях с ценными бумагами.

Сберегательные банки занимаются сохранением средств вкладчиков.

Существуют и другие виды банков, их называют специальными. К таким, например, относятся внешнеторговые, сельскохозяйственные или ипотечные банки.

Банком может владеть не только государство, но частная организация или группа лиц. В зависимости от владельца выделяют следующие формы банков:

Dерно ответить на вопрос поможет знание о том, какие специфические функции выполняет Центральный банк, и чем его функции отличаются от функций коммерческих банков. К функциям центрального банка относятся: эмиссия (выпуск) денег, хранение золотовалютных резервов страны и управление ими, выполнение расчетных операций для правительства, лицензирование и контроль за деятельностью коммерческих банков, кредитование коммерческих банков. Центральный банк НЕ принимает государственный бюджет. Принятие госбюджета – функция правительства РФ. К функциям коммерческих банков относятся: кредитование населения, обмен валюты, операции с ценными бумагами, рассчетно-кассовое обслуживание. Следовательно, к функциям центрального банка не относятся кредитование домохозяйств и принятие государственного бюджета.

pазбирался: Полина Белинская | обсудить разбор | оценить

Центробанк РФ можно назвать «банком банков» и «банком правительства», исходя из его функций, направленных на регулирование денежно-кредитной ситуации в стране. Он занимается выпуском денег (то есть осуществляет эмиссию), лицензированием коммерческих банков, установлением курсов иностранных валют по отношению к рублю, хранением золотовалютных резервов. Исходя из этого, верны варианты 1,3,4. Варианты 2 и 5 не подходят, так как это не входит в компетенцию ЦБ РФ и выполняется обычными банками.

pазбирался: Полина Белинская | обсудить разбор | оценить

Поскольку ЦБ РФ – это главный банк страны, играющий основную роль в регулировании кредитно-банковской системы, он наделен особыми полномочиями и выполняет функции, отличные от других банков и связанные с обеспечением устойчивости национальной валюты и функционирования платежной системы. Проведение эмиссии – одна из его основных функций. Кредитование банков также входит в перечень выполняемых им операций. А вот финансовые консультации для граждан и прием коммунальных платежей он не проводит. Определение обязательных норм резервов для банков – одна из функций ЦБ, помогающая осуществлять контроль за деятельностью кредитно-финансовых организаций и руководство над платежной системой.

pазбирался: Полина Белинская | обсудить разбор | оценить

Сначала будет не лишним вспомнить значение тех приведенных терминов, которые могут вызвать затруднения. Эмиссия – это выпуск денег в обращение. Цена – определенное количество денег, за которое можно приобрести товар или услугу. Ликвидность – особое свойство денег, которое означает возможность их использования в качестве средства платежа. Инфляция – процесс обесценивания денег вследствие чрезмерного увеличения их количества в обращении.

Вспомнив значения всех данных слов, становится очевидно, что «лишние» слова – безработица и конкуренция.

pазбирался: Полина Белинская | обсудить разбор | оценить

2.6 Финансовые институты. Банковская система

Финансовые институты выполняют множество функций, среди них:

Сбережение финансовых ресурсов. Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно.

Посредничество является, по сути, основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен озаботиться об их использовании, приносящем доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению.

Финансовый посредник, получив денежные средства, выдает взамен обязательство вернуть их на определенных условиях; в свою очередь, полученные средства в определенной комбинации предоставляются финансовым посредником некоторому заемщику также под обязательство их возврата с вознаграждением. В зависимости от используемых финансовых инструментов возврат денежных средств может осуществляться опосредованно, через механизмы рынка капитала.

Финансовое посредничество выгодно по многим обстоятельствам. Во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудозаемных операций. Во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т.е. экономит собственное время и ресурсы для занятия своим основным бизнесом. В-третьих, деньги сберегателя начинают «работать», а в противном случае они могли бы бездействовать. В-четвертых, сберегатель получает доход, заставляя по сути финансового посредника эффективно использовать полученные им средства. В-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу. В-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать их в проекты, потенциально недоступные мелким инвесторам или сберегателям.

Финансовая трансформация. Смысл этой функции заключается в том, что краткосрочные финансовые активы и обязательства могут трансформироваться в долгосрочные. Достигается это, в частности, путем секъюритизации активов, когда кредитное учреждение собирает предоставленные им кредиты, обеспеченные относительно однородным имуществом, и выпускает ценные бумаги под общее обеспечение. Возможен и обратный вариант, известный, «занимать коротко, ссужать длинно». Например, компания нуждается в инвестиции, но не может привлечь необходимый объем денежных средств на долгосрочной основе. Тогда она делает «короткие» займы и вкладывает их в долгосрочный проект, при этом требуется периодическая пролонгация «коротких» кредитов, а также уверенность в достаточности текущих доходов для выплаты процентов и основной суммы «короткого» кредита. Безусловно, здесь выше риск повышения процентных ставок и, необходима определенная уверенность в возобновляемости источников краткосрочного финансирования.

Передача риска. Подавляющее большинство финансовых операций рисковы по своей природе, поэтому при их осуществлении всегда возникает желание либо избежать риска, либо снизить его уровень. Достигается это различными способами, в частности, получением гарантий и обеспечении передачей части риска финансовому посреднику и др.

Организация операций по изменению организационно-правовых форм компаний. Наиболее типичной операцией подобного рода является преобразование компании в акционерное общество. Логика развития бизнеса такова, что по мере становления компании и расширения масштабов деятельности ее учредители либо становятся не в состоянии обеспечить надлежащее финансирование компании, либо по некоторым причинам не желают этого делать. В этом случае компания меняет организационно-правовую форму, преобразуясь, в акционерное общество и благодаря этому, получая возможности дополнительного финансирования. Поскольку подобная процедура достаточно сложна и трудоемка для ее реализации прибегают к помощи специализированного финансового института. 1

Типы финансовых институтов

Банки, которые делятся:

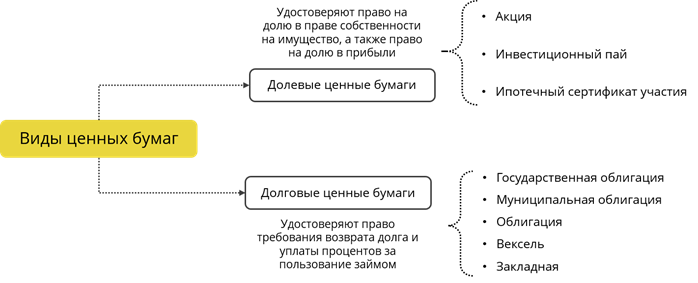

Небанковские кредитно-финансовые институты, включающие:

Инвестиционные институты, которые представлены:

В состав групп покупателей и продавцов на финансовых рынках входят:

Банки

Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах.

Основные функции банков:

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Стимулирующая политика предполагает:

Все операции делятся на пассивные и активные, что находит отражение в балансе банка.

Все средства, мобилизованные банками на финансовом рынке представляют собой его ресурсы, та их часть, которая может быть использована для проведения активных операций называется свободный резерв (или кредитный ресурс).

Таким образом, деятельность банков имеет чрезвычайно важное общественное значение. Банки организуют денежно-кредитный процесс и эмитируют денежные знаки.

Конкретным результатом банковской деятельности является банковский продукт.

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы.

В современных банковских системах развитых стран существует два основных типа банков:

Центральный банк и его функции

Функции центрального банка сводятся к следующему:

Коммерческие банки

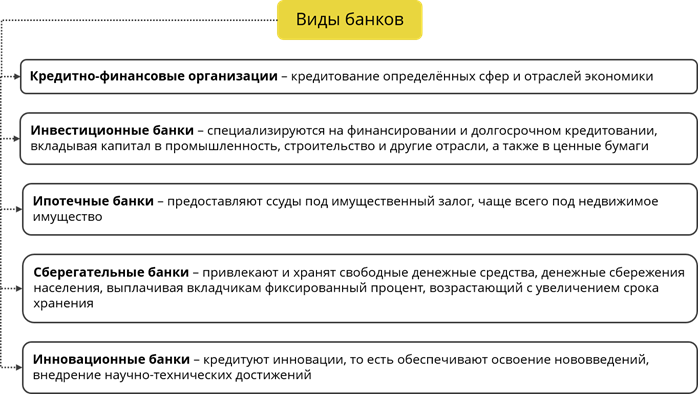

По характеру выполняемых операций различают универсальные и специализированные коммерческие банки.

Универсальные банки выполняют широкий круг операций и услуг. Универсальность означает тип банковской деятельности, не ограниченной по отраслям народного хозяйства, составу обслуживаемых клиентов, количеству проводимых операций, регионам.

Специализированные коммерческие банки осуществляют одну или небольшое количество банковских операций. К ним относятся инвестиционные, ипотечные, сберегательные, инновационные, страховые и другие банки.

Инвестиционные банки проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая при этом доход; свой капитал они используют для кредитования различных предприятий и целых отраслей.

Ипотечные банки специализируются на предоставлении долгосрочных ссуд под залог недвижимости.

Сберегательные банки привлекают свободные денежные средства населения, хранят сбережения, осуществляют безналичные расчеты, предоставляют населению кредиты, проводят расчетно-денежные операции по обслуживанию населения, включая операции с ценными бумагами.

Инновационные банки осуществляют кредитование на всех этапах и стадиях инновационного процесса создания и внедрения различных нововведений и научно-технических разработок.

Страховые банки привлекают денежные средства путем продажи страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги, также предоставляют долгосрочные кредиты предприятиям и государству.

На современном этапе в сфере деятельности коммерческих банков наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Это выражается не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, увеличении объемов операций с ценными бумагами и снижении удельного веса ссудосберегательных операций. 4

2.6 Финансовые институты. Банковская система. Теория ЕГЭ по обществознанию 2019

2.6 Финансовые институты. Банковская система

I. Финансовые институты.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции, а именно оказывают услуги по перевод средств и предоставлению займов.

• Банки

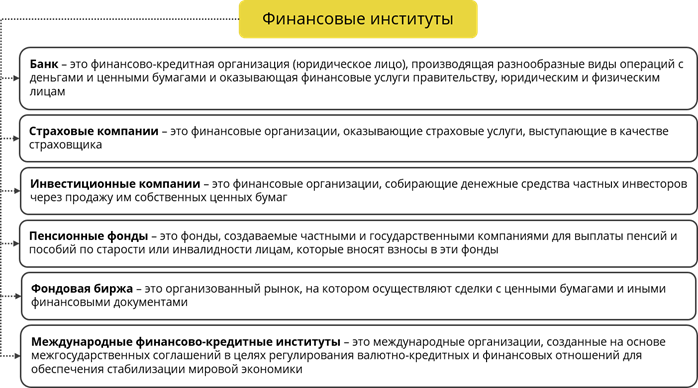

• Пенсионные фонды создаются частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в эти фонды. Частные пенсионные фонды собирают часть заработной платы работников с обязательством в будущем выплачивать им пенсии. До их использования по прямому назначению собранные средства вкладывают в покупку ценных бумаг крупных корпораций, доход от которых идёт на увеличение пенсионного фонда.

Государственные пенсионные фонды, собирающие, например, в США ежегодно сотни миллиардов долларов, вкладывают их в облигации министерства финансов.

Пенсионный фонд Российской Федерации — самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

• Инвестиционные компании — финансово-кредитный институт, аккумулирующий денежные средства юридических и физических лиц через продажу им собственных ценных бумаг. Инвестиционная компания выступает посредником между заёмщиками и частным инвестором, выражая интересы последнего. Привлечённые средства компания размещает в своей стране или за рубежом путём покупки акций и облигаций предприятий. Важно, что разнообразный набор ценных бумаг позволяет этим компаниям уменьшить риск потери капитала и обеспечить стабильность и большую надёжность доходов вкладчиков, поскольку кризис или финансовые неурядицы затрагивают различные отрасли по-разному.

• Страховые компании — организации, оказывающие страховые услуги. Они используют средства специальных страховых фондов (отчисления предприятий, граждан), предназначенные для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Например, если вы пострадали во время наводнения или пожара (уничтожено имущество или нанесён ущерб физическому здоровью), то вам, если вы застраховали имущество и здоровье, выплачивается сумма определённого размера.

• Финансовые компании специализируются на предоставлении потребительского кредита и мелких ссуд индивидуальным заёмщикам. Например, вы можете приобрести товары длительного пользования (холодильник, стиральная машина, мебель), оформив через магазин их покупку в кредит.

• Фондовые биржи специализируются на продаже и покупке ценных бумаг. Все сделки в этом учреждении заключаются методом открытого торга. Так, ценные бумаги приобретаются в ходе публичных торгов лицом, предложившим наивысшую цену. Коммерческие банки размещают на них акции и облигации своих клиентов. Фондовые биржи активно участвуют в процессе переливания денежных средств в высокодоходные отрасли экономики, поддерживая их развитие.

• Межгосударственные финансово-кредитные институты: Мировой банк, Международный валютный фонд. Европейский банк реконструкции и развития. Международный банк экономического сотрудничества. Они занимаются финансированием и кредитованием разных стран, содействуют мировой торговле, оказывают необходимую помощь в стабилизации финансовой системы развивающихся стран и т. п.

Деятельность государственных и частных финансовых институтов оказывает значительное влияние на формирование ссудного капитала, его эффективное использование, а также на общеэкономическую и финансовую политику государства.

II. Банк. Его функции.

Банк — финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

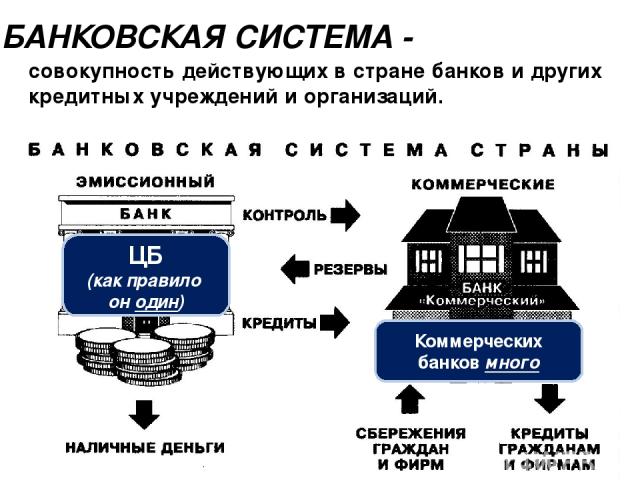

Банковская система — совокупность действующих в стране банков и других кредитных учреждений и организаций.

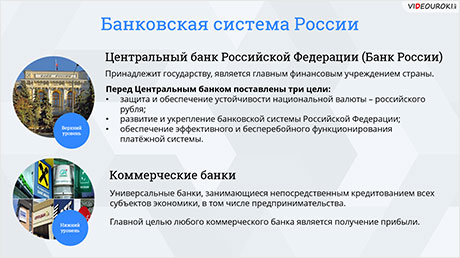

Центральный банк (Банк России) — национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны. В России это Банк России (Центральный банк РФ). Он независим от органов исполнительной власти, но подотчётен законодательной власти. ЦБ имеет право предлагать на рассмотрение парламента проекты законов.

Функции Центрального банка:

Функции коммерческих банков:

4. Экономика  Читать 0 мин.

Читать 0 мин.

Читать 0 мин.

Читать 0 мин.4.294. Финансовые институты. Банковская система

Финансы – не существует единого подхода к пониманию данного термина. В самом простом понимании, финансы – это денежные средства.

Финансовые институты – это организации осуществляющие постоянное движение и использование денежных потоков в экономике. (например, банки, инвестиционные фонды, страховые компании и др…)

Банковская система – совокупность банков и небанковских кредитных организаций, действующих в государстве.

Структура банковской системы России является двухуровневой и имеет следующий вид:

На первом уровне находится Центральный Банк.

Центральный Банк (Банк России) – главный финансовый институт государства, являющийся регулятором всей финансовой системы Российской Федерации.

Важно: Центральный банк является мегарегулятором финансовой системы России, т.е. регулирует абсолютно все финансовые институты и финансовый рынок.

На втором уровне находятся:

Филиалы и представительства иностранных банков (т.к. сам банк будет находиться в другом государстве)

| Филиал | Представительство |

|---|---|

| Универсальные банки | Специализированные банки |