Реверсивный факторинг

Факторинг- это комплекс услуг, предоставляемый факторинговой компанией, в том числе банками, который включает в себя предоставление финансовых услуг поставщику на условиях отсрочки платежа. В свою очередь реверсивный факторинг – это тип факторинга, предусмотренный для покупателя.

Особенности реверсивного факторинга

Реверсивный или закупочный факторинг характеризуется изменением основной цели обращения. Факторинг для поставщиков имеет цель финансирования кредитора с последующим взятием процентов и комиссии за свои услуги. Поставщики обращаются к фактору для компенсации потерь от задержек выплат дебитора.

Закупочный факторинг берется дебитором-покупателем для решения следующих задач:

Единственным отличием схемы реверсивного факторинга является исход инициативы не от поставщика, а от покупателя. С этим связаны следующие особенности закупочного факторинга:

В связи с вышеперечисленными пунктами, в России на данный момент реверсивный факторинг не получил достаточного развития, поскольку покупатель заранее находится в более выигрышной позиции, нежели поставщик, с которым и так присутствует возможность договориться об отсрочке без привлечения услуг фактора.

![]()

Виды реверсивного факторинга

На данный момент в РФ к услугам реверсивного факторинга покупатели прибегают лишь в исключительных случаях. Это касается следующих ситуаций:

Как и при обычном факторинге, факторинг поставок подразделяется на несколько видов:

Реверсивный факторинг — понятие, особенности, преимущества

Реверсивный (обратный) факторинг — противоположность обычному факторингу.

Про особенности факторинга, читайте в этой статье

Напомним — это слово означает простую финансовую услугу, при которой факторинговая организация (фактор) выплачивает поставщику деньги вместо покупателя. Заказчиком выступает компания-поставщик товаров, которая заинтересована как можно быстрее получить деньги с покупателя, чтобы не копить дебиторскую задолженность.

С реверсивным факторингом все в точности до наоборот. Просьбу о предоставлении финансовых услуг в этом случае выдвигает покупатель, у которого не хватает денег для оплаты продукции. Именно он является заинтересованным лицом в услугах фактора, а также несет финансовую ответственность.

В каких случаях может понадобиться обратный факторинг:

| Производитель реализует сезонный, скоропортящийся или дефицитный товар, и покупатель хочет успеть приобрести его. |

| У покупателя не хватает денежных средств, чтобы закупить большой объем товара и получить скидку за оптовую партию. |

| Поставщик может выдать товар в кредит, но по невыгодным условиям. Дешевле заключить договор с фактором. |

| Покупатель заказывает товар у нескольких поставщиков. Услуга факторинга позволяет оптимизировать издержки. |

| Покупателя не устраивает срок отсрочки платежа, который ему предлагает продавец. Фактор может увеличить срок. |

| Преимущества для покупателя заключаются в увеличении объема продаж и количества товаров в ассортименте, получении скидок за раннюю оплату товара, возможности отсрочки платежа на удобный срок. |

| Плюсы для поставщика — защита от колебания валютных курсов, минимизация риска невозврата денег покупателем, получение 100% оплаты сразу после отгрузки товара. |

| Преимущества для фактора — возможность собрать обширную базу данных компаний и предлагать им другие финансовые продукты, заработок на комиссионных выплатах. |

Кстати, комиссия может выплачиваться как покупателем, так и продавцом, в зависимости от условий договора. Особенно полезен обратный факторинг компаниям малого и среднего бизнеса, так как позволяет в условиях кризиса сохранять необходимые обороты товара и финансов с минимальным уровнем риска.

Вы скажете: «Хорошо, но в чем же тогда реверсивный факторинг отличается от овердрафта или кредита?». Чтобы было проще продемонстрировать разницу, мы подготовили небольшую сравнительную таблицу.

| Характеристика | Реверсивный факторинг | Кредит | Овердрафт |

| Цена | Высокая | Низкая | Средняя |

| Сложность | Высокая | Низкая | Средняя |

| Обеспечение | Нет | Имущество | Нет |

| Лимиты кредитования | Варьируются в зависимости от финансового положения заемщика | Варьируются в зависимости от финансового положения заемщика | Варьируются в зависимости от финансового положения заемщика и оборота по счетам |

| Пересмотр лимитов | По соглашению | Не предусматривается | Периодически, в зависимости от оборотов по счету |

| Целевое назначение | Расчеты с поставщиком товара | Погашение задолженностей по иным займам | Погашение задолженностей по иным займам |

| Минимальная сумма выдачи | По сумме финансируемой поставки товара | По договоренности | По отрицательному сальдо расчетного счета |

| Как погашаем | По свободному графику, но не позднее даты, указанной в договоре | По договоренности | Ежедневные платежи в размере положительного сальдо р/c |

| Допрасходы | Комиссия фактору | На оценщика и страхование | Нет |

Как работает реверсивный факторинг?

| ||||||||

| ||||||||

| ||||||||

|

| Плюс для покупателя — кредитная ставка в этом случае ниже, как как риск для фактора минимален. |

| Минус для поставщика — ему придется самостоятельно взыскивать долг с покупателя в случае его неплатежеспособности. |

Обратный факторинг без регресса

Редко применяется в России из-за недостаточно проработанной правовой базы. При варианте без регресса риски берет на себя фактор.

| Плюс для поставщика — нет необходимости переживать, что покупатель просто не выплатит долг финансовой организации. |

| Минус для покупателя — большая кредитная ставка, возможность отказа в выдаче средств, если фактор посчитает сделку рискованной. |

Полезный совет: перед заключением договора с фактором выясните, в каком виде принимаются платежные документы. Возможность передавать их в электронном виде — весомый плюс, так как скорость документооборота важна в трехсторонних финансовых отношениях.

В России реверсивный вид применяется не так часто (в основном в Москве). Российский рынок максимально лоялен к покупателю, поставщики охотно идут на отсрочку платежей. Тем не менее в будущем эта услуга станет востребованнее, так как сейчас наблюдается рост крупных компаний-покупателей — основных заказчиков реверсивного факторинга.

Реверсивный факторинг — что это?

Зачем нужен реверсивный факторинг и как его получить?

Реверсивный (обратный) факторинг хоть и не распространенное в России, но однозначно выгодное решение для предпринимателя, которому необходимо быстро закупить необходимый товар.

Малый бизнес постоянно нуждается в капитале, и кредит – не единственный способ удовлетворить такую потребность. Реверсивный факторинг – кредитный продукт, позволяющий покупателю получить товар с отсрочкой.

Типичными клиентами на услуги реверсивного факторинга становятся крупные дебиторы, работающие с большим количеством поставщиков. Комиссия при факторинге зачастую ниже, чем при покупке продукта в кредит.

К закупочному факторингу прибегают когда:

Товарный кредит в сфере предпринимательства – частое явление. В результате его предоставления возникают долговые отношения. Но проблема в том, что пока обязательства не будут погашены покупателем поставщику, он не сможет приобрести новую партию товара. В этот момент многие обращаются за помощью к факторингу.

Договор реверсивного факторинга заключают между собой фактор и дебитор, который дает гарантию стабильного оборота и своевременную оплату. Фактор, в свою очередь, оплачивает поставщикам дебитора выставленные счета-фактуры в оговоре

Реверсивные сделки в России на сегодняшний момент имеют слабое нормативное регулирование. В гражданском законодательстве это понятие отсутствует. Такой вид кредитования менее развит в РФ, чем в европейских странах.

Лицензия на данный вид деятельности не нужна, поэтому в роли финансового агента могут выступать любые коммерческие организации, но чаще всего подобные услуги предоставляют все-таки банки.

Особенности реверсивного факторинга

Реверсивный или как его еще называют, закупочный факторинг, берет покупатель, он же платит комиссию фактору и несет возможные риски.

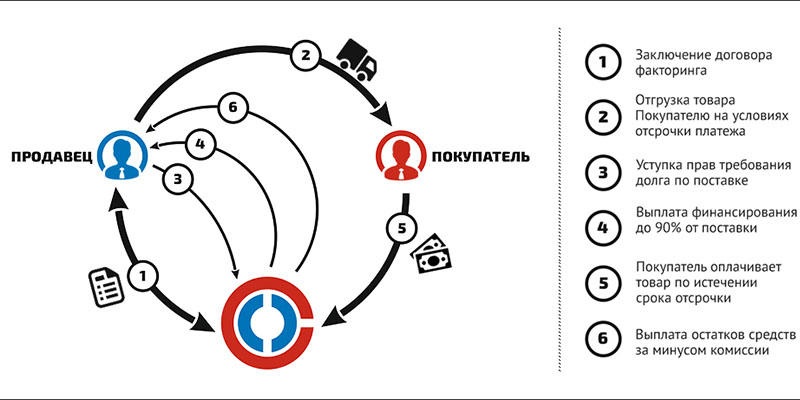

Рассмотрим схему работы реверсивного факторинга. Оформление взаимоотношений происходит в несколько этапов:

В классической схеме факторинга инициатором заключения договора чаще всего становится поставщик. Классический факторинг предполагает не только финансирование, но и комплекс услуг, включающий консалтинг, управление дебиторской задолженностью, ведение бухгалтерии, страхование и другое информационно-аналитическое обслуживание. В отличие от него, реверсивный – это только финансирование задолженности.

По сравнению с кредитом, процесс оформления факторингового договора довольно быстрый и не требует сбора большого количества документов.

При факторинге не нужен залог. Принимая решение о его выдаче, банк не будет привязываться к оборотам по счету. Лимит финансирования ограничивается только объемами отгрузок.

Реверсивный факторинг можно использовать одновременно с другими кредитными продуктами.

Преимущества реверсивного факторинга

Для каждой стороны факторингового договора есть свои плюсы. Для дебитора главными преимуществами являются:

Комиссия за обслуживание по договору факторинга ложится на себестоимость товара и уменьшает базу налогообложения. Положительное влияние факторинг оказывает и на баланс компании, увеличивая прибыль и выручку, в отличие от кредита или овердрафта. Получение кредита отражается в пассиве баланса, уменьшая чистую стоимость компании. Для факторинговой компании плюсом является получение процента.

На что обратить внимание при заключении договора

Итак, вы решили воспользоваться услугами реверсивного факторинга. Следует учитывать, что это более сложный продукт по сравнению с кредитованием. На что обратить внимание при оформлении сделки:

Наиболее распространено использование этого продукта в торговой сети. Таким образом обеспечивается максимальная отсрочка. Это дает возможность покрыть кассовые разрывы и получить дополнительные конкурентные преимущества.

Реверсивный факторинг с регрессом и без права регресса

Эти два основных вида факторинга имеют разные характеристики и отличаются друг от друга.

С регрессом. Предполагает возникновение права обратного требования долга у поставщика. Если покупатель вовремя не расплатится с фактором, тот будет требовать от поставщика возместить убытки. И покупатель в таком случае опять станет должен поставщику, а не факторинговой компании.

Заключение факторингового договора с регрессом позволяет фактору застраховать риски, связанные с опасностью просрочки платежа. В случае неплатежеспособности или отказа от выплаты, поставщик товара с отсрочкой разбирается с риском неплатежеспособности самостоятельно.

Из-за того, что факторинговая компания не испытывает особых рисков, процентная ставка значительно ниже, чем при других видах кредитования.

Минусы для поставщика очевидны: в случае неплатежеспособности покупателя, выплата кредита ложится на плечи клиента. Поэтому, чтобы избежать рисков, нужно уметь управлять дебиторской задолженностью.

Без регресса. Все риски в этом случае принимает на себя фактор. Право регресса к поставщику у него отсутствует. В случае неполной выплаты средств, факторинговая компания не имеет права требовать от поставщика возврата средств.

Этот вид факторинга выгоден для поставщика, если обслуживается большое количество мелких покупателей и если они часто меняются.

Минусы для клиента:

Реверсивный (обратный) факторинг хоть и не распространенное в России, но однозначно выгодное решение для предпринимателя, которому необходимо быстро закупить необходимый товар.

Заключение

Факторинг дает возможность развиваться бизнесу, удерживать старых контрагентов и привлекать новых. Привлеченные средства увеличивают обороты компании, а вместе с ними растут объемы продаж. Кроме того, платить за привлеченные средства нужно только когда они необходимы, а лимит финансирования увеличивается по мере роста продаж, в отличие от овердрафта или кредитной линии, лимит которых фиксирован. Если правильно выбрать необходимый вид факторинга, прибыль может быть максимальной.

Реверсивный факторинг: суть, разновидности и применение

Если заказчик не имеет возможности сразу оплатить поставщику всю сумму за товары, можно воспользоваться реверсивным факторингом. Услуга предоставляется по стандартной схеме, включающей три стороны: продавца, покупателя и финансовую организацию. Однако есть несколько нюансов, которые отличают закупочный факторинг от классической модели кредитования. В чем ее особенности, когда стоит воспользоваться услугой и какую форму выбрать — об этом вы узнаете из нашей статьи.

Понятие обратного факторинга

Реверсивный, или закупочный, факторинг — один из видов финансового обслуживания, при котором договор о сотрудничестве с Фактором заключает не поставщик, а покупатель. При этом контрагент не получает от Агента деньги для оплаты, как это обычно бывает при кредитовании в банках. Продавец получает средства напрямую от факторинговой компании, в то время как покупатель берет на себя обязательства по возмещению долга перед финансовой организацией.

В каких случаях стоит воспользоваться закупочным факторингом?

Существует несколько причин, по которым стоит обратиться к данному способу получения финансирования. Все они имеют общую предпосылку — покупатель хочет оплатить продукт, но не располагает достаточной суммой для расчета с продавцом. А поставщик, в свою очередь, не может или не желает предоставлять заказчику товары в рассрочку.

Вот несколько наиболее точных примеров, раскрывающих возможности использования обратного факторинга:

Как работает реверсивный факторинг?

Виды обратного факторинга

Существуют различия при выборе одного из видов закупочного финансирования:

Соглашение с регрессом дает Фактору возможность снизить риски, связанные с просрочкой платежа. Это максимально выгодные и честные условия для всех трех сторон договора. Таким образом, Фактор лишь позволяет покупателю отсрочить платеж, не рискуя собственными средствами. При этом для заказчика устанавливается максимально низкая ставка, чем при использовании других видов финансирования. В случае неоплаты убытки может понести только поставщик (как в случае, если бы не было договора о факторинговых услугах). Поэтому для сохранения положительных отношений с контрагентами заемщику следует позаботиться о минимизации рисков и правильно распорядиться дебиторской задолженностью.

Преимущества сделки

Факторинг предоставляет поставщику следующие возможности:

Для покупателя финансирование Агентом также дает несколько преимуществ:

Особенности условий договора

Для более эффективного сотрудничества заключается несколько договоров:

В последнем отражаются условия финансирования сделки, проценты за пользование услугой, а также права, обязанности и ответственность всех трех сторон. Кроме этих деталей в договоре указывается цель заключения соглашения — предоставление покупателю отсрочки по расчету за товар. При этом расходы заказчика, связанные с выплатой процентов за услуги Фактора, можно отнести к расходам при налогообложении.

У Вас остались вопросы или решили воспользоваться нашими услугами?

Позвоните нам по телефону 8-800-200-18-08, либо отправьте заявку:

Реверсивный (закупочный) факторинг: что это такое, применение + разновидность с регрессом и без него

Что такое реверсивный факторинг

Реверсивный (закупочный) факторинг — это один из видов финансового обслуживания, при котором в факторинговую компанию обращается покупатель продукции, а не поставщик. Заемщик добивается не прямого финансирования, а оплаты стоимости товара поставщику со стороны факторинговой компании, с последующим возмещением долга. Стандартная схема заключения сделки сохраняется: это трехстороннее соглашение между финансовой компанией, продавцом и покупателем.

Когда может понадобиться

Причин использования реверсивного факторинга существует много, но все они объединяются несколькими факторами. В таком соглашении заинтересован прежде всего покупатель, поскольку он не имеет достаточной суммы для оплаты продукции, а поставщик не идет ему навстречу, т. е. не предоставляет товары в долг.

Примеры закупочного факторинга:

Как работает

Порядок факторинга следующий:

Реверсивный факторинг с регрессом и без

Сделка с регрессом предполагает возникновение права обратного требования у кредитора по возврату вложенных средств. Если покупатель своевременно не выплатил долг, то финансовая компания может потребовать от поставщика возместить убытки. В такой ситуации покупатель становится должником поставщика, а не финансирующей компании.

Составление соглашения с регрессом позволяет финансовой структуре минимизировать свои риски, связанные с возможной просрочкой платежа. В случае отказа от выплаты долга покупателем или невозможности погасить его вовремя, поставщик товара с отсрочкой сам разбирается с риском неплатежеспособности. В этом случае финансирующая компания не несет каких-либо убытков. Процентная ставка для покупателя устанавливается на более низком уровне, чем при прочих разновидностях кредитования.

При регрессе очевидные минусы складываются только у поставщика: в случае невыполнения обязательств со стороны покупателя, выплата долга ложится на его плечи. Поэтому для минимизации рисков нужно правильно распоряжаться дебиторской задолженностью.

В случае сделки без регресса все риски берет на себя финансирующая компания. И даже в случае неполной выплаты долга со стороны покупателя такой договор не дает право кредитору требовать компенсации ущерба от поставщика. Этот вид сделки выгоден, прежде всего, для поставщика.

Преимущества сделки

Преимущества сделки для поставщика:

Преимущества для покупателя:

Важные условия договора

В процессе сделки заключается несколько договоров. Первый — это классическое соглашение купли-продажи между заказчиком и исполнителем.

Далее оформляется трехстороннее соглашение факторингового обслуживания между кредитором, заказчиком и поставщиком. В данном договоре отражаются условия финансирования сделки, проценты за пользование услугой, права, обязанности и ответственность всех сторон. Кроме этого, должна быть отражена цель заключения соглашения — предоставление отсрочки покупателю по расчету за товар. В этом случае расходы покупателя по выплате процентов можно отнести к расходам при налогообложении.