Факторинг с регрессом и без регресса

Факторинг, как и любой иной вид финансовой деятельности, предполагает присутствие рисков. Именно риски и обусловили классификацию факторинговых договоров. Факторинг с регрессом и без регресса: разница заключается в том, на чьи «плечи» или из чьего «кармана» будут возмещаться издержки, связанные с рисками. Факторинг регрессный, безрегрессный – это наиболее распространенные виды факторинговых договоров.

Рассмотрим особенности каждого из разновидностей факторинга в отдельности.

Безрегрессный факторинг

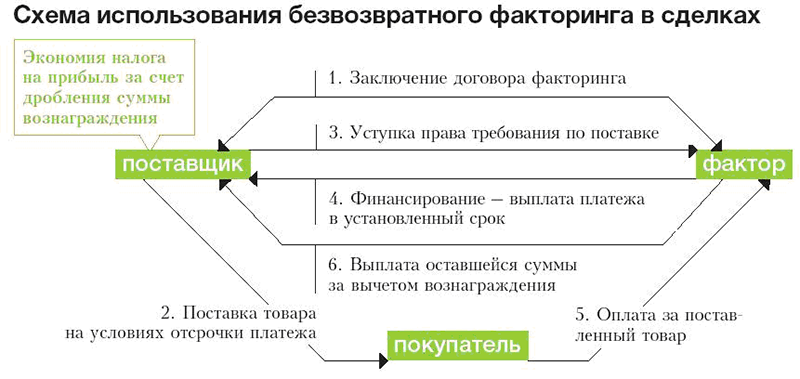

Договор факторинга без регресса– это выгодный вариант для компании-поставщика, то есть для клиента. Его схема предполагает, что риск, связанный с невыплатой задолженности дебитором и убытки с этим связанные оплачивает факторинговая компания, то есть финансовый агент.

На практике, такого рода соглашения предусматривают, что фактор выкупает дебиторскую задолженность, а значит, право требования принадлежит ему. Соответственно, по закону, компания-поставщик потребовать ее со своего контрагента или партнера не вправе, чем и обусловлен факт оплаты рисков финансовым агентом. Таким образом, на первый взгляд кажется, что поставщику такой договор экономически выгоден. Но, учитывая, что факторинговая компания – это такой, же экономический субъект, функционирующий с целью получения прибыли, следует предположить, что договор факторинга без регресса не так уж безобиден и прост. На практике, фактор, заключающий безрегрессные договора, тщательно подходит к выбору клиента, а также страхует себя на случай невозврата средств. Наиболее привычным вариантом страхования является повышенный процент и минимальная сумма первоначальной выплаты клиенту.

Для наглядности, можно привести пример таких условий:

При этом, оставшаяся часть суммы перечисляется только после того, как дебитор полностью погасил задолженность. Отдельно могут быть оговорены условия того, что комиссионное вознаграждение может быть снижено и пересчитано, если дебитор оплатил долг раньше срока.

Регрессный факторинг

Данный вид факторинговых услуг предполагает, что ответственность в ситуации, если дебитор задолженность не погасит, возлагается на компанию-поставщика. По сути, такой договор предполагает кредитование в счет дебиторской задолженности. В рамках такого договора предусматривается процент за пользование средствами.

Факторинг без регресса

Факторинг – комплекс финансовых услуг для компаний, работающих на условиях отсрочки платежа. По договору факторинга ответственность за возвращение денежных средств может возлагаться на получателя товара или услуги, или на обе стороны (поставщика и получателя).

Регресс в факторинге

Факторинг подразумевает участие в контракте трех сторон. Компания поставляет товар, фактор (факторинговая компания) перечисляет деньги поставщику после отгрузки товара, возвращает средства уже заказчик (покупатель).

Регресс в данном случае регулирует отношения между участниками сделки в случае, когда заказчик не произвел платеж в установленный договором срок. Наличие регресса в условиях контракта позволяет фактору требовать возвращения средств как от должника (заказчика), так и от поставщика, получившего финансирование. Соответственно, если регресс не предусмотрен, то фактор самостоятельно принимает меры по взысканию долгов с заказчика.

Факторинг без права регресса

Факторинг без регресса предполагает финансирование поставок с отсрочкой платежа, по условиям которого компания, предоставляющая факторинг, принимает на себя все риски по выплатам за отгруженный товар. Прежде чем профинансировать, фактор оценивает платежеспособность заказчика и принимает на него риск. Только после этого заключает генеральный договор факторингового обслуживания (ГДФО) с поставщиком, в рамках которого оплачивает ему сумму поставки после отгрузки товара. Если же на следующем этапе заказчик (дебитор) не выплатит задолженность, фактор взыскивает ее у заказчика.

Как происходит факторинг без регресса:

• Поставщик отгружает товар;

• Фактор выплачивает большую часть суммы (в зависимости от условий договора может составлять до 100%);

• Заказчик выплачивает всю сумму фактору;

• Фактор переводит поставщику остаток суммы, взимая свою комиссию.

Преимущества факторинга без регресса

Отсутствие условий регресса выгодны для поставщика, так как сделки на основании этого факторингового договора для него полностью безопасны. Динамичность рынков сегодня не всегда позволяет оценить платежеспособность заказчиков, в этом смысле факторинг становится хорошей защитой бизнеса от потерь. Факторинг позволяет поставщику решать сразу две задачи: получить финансирование и закрыть риск неплатежа со стороны дебитора.

Преимущества работы через факторинговую компанию без регресса для поставщика:

• Нивелирование рисков невыплаты задолженности;

• Наращивание объемов продаж по текущим клиентам;

• Расширение клиентской базы и каналов сбыта;

• Сокращение расходов на административное обслуживание сделок.

Подводные камни

При отсутствии условия регресса фактор принимает на себя все риски, связанные с невыплатами со стороны заказчика. А значит решение о предоставлении финансирования поставщику будет зависеть от платежеспособности заказчика.

Заключение

В условиях высокой конкуренции использование современных финансовых продуктов необходимо бизнесу для успешной деятельности. Большое количество покупателей на рынке сегодня работают на условиях отсрочки платежа, при этом не каждый поставщик может предоставить кредит без ущерба для своей деятельности. В такой ситуации факторинг без права регресса позволяет поставщику не потерять потенциального клиента и обезопасить себя от невыплат или финансовых проволочек.

Вам может понравиться

ООО «Сбербанк Факторинг»

Предоставленные Обществу через форму «Заявки на факторинг» персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Обществом моих персональных данных, мне необходимо письменно обратиться в Общество для оформления отзыва Согласия на обработку моих персональных данных.

ООО «Сбербанк Факторинг»

Предоставленные Обществу через форму обращения персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Обществом моих персональных данных, мне необходимо письменно обратиться в Общество для оформления отзыва Согласия на обработку моих персональных данных.

Виды факторинга: с регрессом и без регресса

По договору факторинга ответственность за возврат денежных средств может нести только заказчик, а могут – обе стороны контракта (и поставщик, и заказчик). Условие, при котором ответственность за исполнение заказчиком уступленных денежных обязательств ложится солидарно на обе стороны контракта, называется условием регресса.

Прямых аналогов системе регрессных платежей в других видах финансирования нет, поэтому может возникать непонимание – что это такое, как работает и в каких случаях применяется.

Что такое регресс в факторинге

Факторинговое финансирование всегда предполагает трехстороннюю схему взаиморасчетов – фактор перечисляет средства исполнителю контракта (поставщику, подрядчику), а возвращает выплаченную сумму заказчик (покупатель). При этом клиентом и плательщиком факторинговой комиссии может быть как исполнитель, так и заказчик.

Если заказчик по каким-то причинам не произвел платеж в установленный срок, то факторинговая компания не получила назад выплаченные средства. В таких ситуациях становится важным, указана ли в договоре факторинга возможность регресса.

Если регресс не предусмотрен, то факторинговая компания взимает просроченную задолженность только с заказчика. При наличии регресса в условиях факторингового договора финансирующая организация вправе требовать возврат как от должника (заказчика), так и от исполнителя контракта (поставщика или подрядчика) – компании, которая фактически получила средства.

Особенности факторинга без права регресса

На платформе GetFinance факторинг без регресса возможен только при финансировании поставщика или подрядчика по существующим денежным требованиям (классическая факторинговая сделка, где исполнитель контракта уступает дебиторскую задолженность по исполненному контракту или его этапу и получает финансирование). В факторинге будущих денежных требований и в факторинге для заказчиков (факторинг качества, факторинг аванса) условие регресса является обязательным.

Факторинг без регресса – это фактически продажа денежных обязательств заказчика по исполненному контракту. Текущий кредитор (поставщик или подрядчик) уступает эти обязательства новому (факторинговой компании), взамен получает финансирование, выплачивает факторинговую комиссию, и с этого момента его участие в сделке завершается. Дальнейшие взаиморасчеты происходят между заказчиком и факторинговой компанией.

Если со стороны поставщика или подрядчика условия контракта исполнены в полном объеме, а уступленные требования действительны (к примеру, они не были оплачены раньше, отсутствует двойная уступка – то есть нет мошенничества со стороны клиента), то получатель финансирования не несет никакой ответственности за добросовестное исполнение заказчиком денежных обязательств.

Эта схема очень удобна для поставщика, однако есть и минусы, связанные с тем, что при факторинге без права регресса факторинговая компания принимает на себя все риски невыплаты со стороны заказчика, управляет просроченной дебиторской задолженностью, самостоятельно осуществляет действия, связанные с ее взысканием:

· Не по всем сделкам факторинговые компании готовы предоставить финансирование без регресса.

· Факторинговая комиссия при финансировании без регресса всегда выше.

· Заявка на факторинг без регресса может рассматриваться дольше.

Особенности факторинга с правом регресса

При наличии в факторинговой сделке условия регресса может сложиться такая ситуация:

· заказчик в установленный срок не вернул факторинговой компании сумму финансирования, которая была перечислена поставщику (подрядчику);

· возникла просроченная задолженность перед факторинговой компанией;

· ответственность за неисполнение денежного требования в срок ложится не только на заказчика, но и на поставщика, вне зависимости от причин;

· после погашения задолженности перед факторинговой компанией поставщик будет самостоятельно взыскивать оплату с заказчика.

Однако не стоит считать наличие регресса при факторинге существенным минусом и отказываться от заключения договора:

· Процентная ставка по факторингу с регрессом всегда ниже, чем по факторингу без регресса. Дело в том, что при факторинге без регресса поставщик за возврат средств не отвечает, все вопросы с заказчиком по оплате контракта решает факторинговая компания. Ее риски увеличиваются, а значит, растет и процентная ставка.

· Рассмотрение сделок с регрессом происходит проще и быстрее, так как к контракту и его сторонам предъявляется меньше требований.

· При рассмотрении заявки могут быть доступны индивидуальные условия – например, если ранее контракты участников сделки успешно финансировались, то по следующим заявкам процентная ставка может быть снижена.

· Убыток, который возникает у исполнителя контракта, если с него взыскана задолженность – это убыток не от факторинга и регресса, а от того, что заказчик не исполнил обязательства по исходному контракту. С применением факторинга или без, в чистом итоге поставщик (подрядчик) исполнил договор с заказчиком, но не получил оплату поставленного товара или выполненных работ.

Что такое факторинг

Чтобы привлечь новых клиентов и не потерять старых, предприниматели продают товары с отсрочкой платежей. У решения есть большое но: застой финансов тормозит развитие бизнеса. Можно ли угодить клиенту без ущерба бюджету компании? Рассказываем в статье.

Рассмотрим на примере, что такое факторинг.

Компания «Царство Морфея» выпускает ортопедические матрасы. Санаторий «Будь здоров» готов сделать большой заказ матрасов, но оплатить сможет только через полгода.

Производственная компания не хочет терять клиента, но ожидание крупной суммы может создать бизнесу проблемы: сложности с выдачей зарплаты сотрудникам и оплатой аренды. Планы о расширении тоже придется отложить.

Чтобы избежать неприятной ситуации, компания решила воспользоваться услугой факторинга. Это позволит «Царству Морфея» сделать заказ с отсрочкой платежа и не потерять деньги.

Что такое факторинг простыми словами

Факторинг – услуга для производителей и поставщиков, которые продают товары с отсрочкой платежа. Производители обращаются к факторам – банкам, микрофинансовым организациям или специальным факторинговым компаниям. А те оплачивают счета вместо покупателей под небольшой процент.

В сделке участвуют трое:

Если вы беспокоитесь о сохранности кровно заработанных денег, советуем открыть вклад в Совкомбанке. Все вклады нашего банка застрахованы, а доход не только поможет покрыть уровень инфляции, но и заработать.

Схема факторинга

Вернемся к нашему примеру.

«Царство Морфея» продает санаторию «Будь здоров» партию матрасов и выставляет счет на оплату. Счет, или дебиторская задолженность – гарантия на получение выручки. Раз санаторий откладывает оплату, то счет оплачивает третий участник сделки – банк.

Фактор оплачивает счет – переводит 90% всей суммы. А через полгода, когда санаторий на 100% оплатит банку заказ, фактор отправит остаток средств «Царству Морфея» с вычетом комиссии за свою работу.

Так все останутся в плюсе. Продавец – производитель матрасов не потеряет деньги, покупатель – санаторий получит товар, а фактор – банк возьмет процент от предоставленной услуги.

Основные шаги участников факторинга при совершении сделки:

Продавец заключает с покупателем договор о фиксированной отсрочке платежа. При факторинге платеж может быть только безналичным. Передать наличные из рук в руки в обход фактору не получится.

Как только продавец отгрузит товар покупателю, на счету появится дебиторская задолженность – счет на оплату. Этот счет нужно передать фактору, чтобы он погасил задолженность.

Прежде чем получить от фактора деньги, составьте договор. Фактор проведет оплату – 70-95% от общей суммы. А покупатель вернет задолженность по реквизитам фактора, а не кредитора.

В назначенное время покупатель возвращает долг в полном объеме по реквизитам фактора. А тот возвращает продавцу оставшиеся 5-30%, из которых вычитает комиссию за выполненную работу.

Виды факторинга

Факторинг действует с 1992 года, а к 2000 годам стал особенно популярен.

У факторинга есть несколько видов, позволяющих бизнесу вести дела наиболее удобным образом.

Разновидности факторинга

По распределению рисков

Ответственность лежит на продавце. Если покупатель не оплатит счет, фактор потребует у него возврат выделенных финансов.

Покупатель несет больше рисков, но комиссия гораздо ниже.

По информированности всех участников сделки

По местонахождению участников

По объему услуги

Примеры факторинга

Рассмотрим на примере:

ООО «Выше крыши» занимается оптовой торговлей стройматериалов. 1 августа отгрузили товар для ООО «Строитель». Компании заключают договор поставки с отсроченным платежом на сумму 300 тысяч рублей. ООО «Строитель» обязан выплатить ее до 1 декабря.

Чтобы не остаться без денег, 5 августа ООО «Выше крыши» обращается в банк «Абсолют» и передает ему свое право денежного требования. «Выше крыши» и «Абсолют» подписывают договор факторинга. Банк выплачивает компании «Выше крыши»70% дебиторской задолженности. А оставшуюся сумму – когда должник ООО «Строитель» расплатится с банком. За выполненную работу банк удержит 2% от суммы платежа.

Договор факторинга вступает в силу. С этого момента компания «Строитель» должна деньги не напрямую «Выше крыши», а банку. Поэтому и производить оплату будет на реквизиты банка.

6 августа «Абсолют» переводит на счет ООО «Выше крыши» 70% от дебиторской задолженности – 210 тысяч рублей.

Как только наступает срок выплаты платежа, банк предъявляет должнику ООО «Строитель» платежное требование. 1 декабря «Строитель» перечисляет банку всю сумму, которую должен был внести за товар – 300 тысяч рублей.

Теперь банк должен перевести ООО «Выше крыши» оставшуюся дебиторскую задолженность в размере 30% за вычетом 2% собственного вознаграждения. Итого 28%, что равно сумме 84 тысячи рублей.

ООО «Выше крыши» предоставил ООО «Строитель» необходимую отсрочку платежа и своевременно получил от банка бо́льшую часть суммы на нужды. Банк получил комиссию от услуги факторинга. Сделка прошла успешно!

Преимущества факторинга

Предприниматели обращаются к факторингу из-за ряда преимуществ:

Факторинговые компании помогают избежать финансовых разрывов. Вы можете совершить сделку с отсроченным платежом и получить от банка финансирование в тот же день.

Чтобы увеличить поставки и начать расширение, деньги нужны здесь и сейчас. Факторинг помогает компаниям не терять время и масштабировать бизнес. Если спрос упадет, то вы можете сами выбрать факторинг для поставок. Так можно избежать лишних комиссий.

Классический win win – вы даете клиентам отсрочку платежа, и выгодно выделяете себя среди конкурентов. При этом сразу получаете деньги, которые можно пустить в дело!

При факторинге, в отличие от кредита, не нужен залог. Его роль выполняет будущая выручка.

Факторинговые компании проверяют покупателей на платежеспособность. Они выставляют лимит на сумму поставки товара, рекомендуют сроки отсрочки платежей. После предоставления денег клиентам, они сами напоминают покупателям о сроках оплаты. При этом снижаются риски при сделках с отсрочкой платежей.

Недостатки факторинга

Факторинг имеет минусы:

Если вы заключили с покупателем обычный договор, а оплату он просрочил, то обратиться в факторинговую компанию не получится.

Если факторинговая компания дает вам деньги, то это безналичный платеж. Расплатиться с клиентом наличными без ведома фактора не получится.

Действуют три вида документов. По вашему бизнесу, документы покупателя и документы по поставкам.

Фактор отслеживает сроки взаиморасчета. Сдвинуть сроки по договоренности с покупателем или вернуть товар не получится.

Когда используют факторинг

Интерес к факторингу вырос в 2020 году, когда из-за пандемии компании столкнулись с появлением кассового разрыва. Согласно данным Ассоциации факторинговых компаний, в 2020 году объем выплаченного финансирования увеличился на 24%, против 18% в 2019 году.

Если раньше к услуге обращались в основном для работы с федеральными сетями, то сейчас факторинг одинаково подходит как для сферы малого и среднего предпринимательства, так и для крупных компаний.

Факторинг подойдет тому, кто регулярно поставляет товары или услуги с отсрочкой платежей торговым сетям, интернет-магазинам, заводам и предприятиям со стабильным оборотом.

Рассмотрим выгоду на примере:

Вы производите качественную бюджетную косметику, которая востребована в интернет-магазинах, например, Ozon и Wildberries. Вы регулярно поставляете косметику на склады магазинов, а они каждый раз просят вас отсрочить платеж.

Факторинг поможет остаться на плаву – получая финансы со стороны, вы сможете разрабатывать новые продукты и развивать бизнес.

Факторинг активно используется и в госзакупках. Часто бывает так: можно выиграть крупный тендер и получить выгодный заказ, но из-за отсрочек платежей остаться без денег на долгое время. Услуги факторинговых организаций помогают получить деньги сразу и продолжить участие в новых тендерах.

На практике государственные структуры не признают изменение реквизитов получателя платежа. Чтобы облегчить факторинг при оплате тендерных заказов по 44-ФЗ, попробуйте заранее получить официальное разрешение Минфина РФ на передачу дебиторской задолженности по конкретному договору.

Как оформить факторинг

Совкомбанк предлагает более пяти специальных программ для финансовой поддержки производителей и поставщиков, которые ведут торговую деятельность на условиях отсрочки платежей.

Подать заявку на финансирование вы можете онлайн. Не нужно встречаться с клиентом для сбора и подписей документов.

Для оформления договора нужно предоставить факторинговой организации три вида документов:

Спрос на услуги факторинговых компаний продолжает расти. Вы можете выбрать выгодное предложение и получить финансирование в кратчайшие сроки.

Желаем вам выгодных сделок и успешного развития бизнеса!

Факторинг с регрессом

Факторинг – вид финансовых услуг, предоставляемых банком или факторинговой организацией компаниям, которые поставляют товары или услуги с отсрочкой платежа. Фактор оплачивает до 100% от суммы поставки (в зависимости от условий договора).

При факторинге с правом регресса, если заказчик (дебитор) не выплатит задолженность, фактор имеет право потребовать возвращения выплаченной суммы у поставщика.

Как работает регрессный факторинг?

По условиям факторинга с регрессом финансирование в размере до 100% поступает в течение одного-двух дней со дня поставки и передачи документов. Как правило, это счет-фактура и накладная. Срок отсрочки прописан в договоре между поставщиком и заказчиком.

Сделка с использованием регрессного факторинга происходит следующим образом:

Для кого актуален факторинг с регрессом?

Сегодня среди производителей и поставщиков все больше тех, кто использует в своей работе факторинг как форму финансирования своего бизнеса. Однако для улучшения финансовой ликвидности и снижения рисков нужно выбрать правильную разновидность факторинга.

Факторинг с регрессом наиболее выгодно и безопасно использовать в работе с постоянными проверенными клиентами и деловыми партнерами, а также с компаниями, у которых есть своя сеть покупателей. В отличие от услуги факторинга без регресса, факторинговая компания не несет ответственности за платежеспособность покупателя, тем не менее, она проводит бухгалтерскую проверку, а также поддерживает его в сборе неоплаченных долгов.

Как правило, факторингом с регрессом пользуются быстрорастущие компании, так как это позволяет обеспечить непрерывное пополнение оборотных средств и эффективно распределять денежные потоки.

Преимущества факторинга с правом регресса

Сегодня многие компании выбирают факторинг с регрессом благодаря следующим преимуществам:

Вам может понравиться

ООО «Сбербанк Факторинг»

Предоставленные Обществу через форму «Заявки на факторинг» персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Обществом моих персональных данных, мне необходимо письменно обратиться в Общество для оформления отзыва Согласия на обработку моих персональных данных.

ООО «Сбербанк Факторинг»

Предоставленные Обществу через форму обращения персональные данные подлежат уничтожению, либо обезличиванию по достижении указанных целей обработки или в случае утраты необходимости в достижении этих целей. Я понимаю и соглашаюсь с тем, что для прекращения использования Обществом моих персональных данных, мне необходимо письменно обратиться в Общество для оформления отзыва Согласия на обработку моих персональных данных.