Как отразить в 6-НДФЛ выплаты при увольнении

Расчет при увольнении в 6-НДФЛ — это отражение в отчете выплат работнику при расторжении трудового договора с ним.

Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и суммах фактического получения доходов, удержания и перечисления налога.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Какие выплаты отражаем в отчете

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Инструкция по заполнению 6-НДФЛ

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2020 увольняется работник. Ему начислены:

Удержанный налог составил:

Пример заполнения 6-НДФЛ при увольнении сотрудника

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.06.2020.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

Образец заполнения 6-НДФЛ при увольнении в последний рабочий день квартала

Образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что работнику выплачена 12.05.2020 зарплата не только за май, но и за апрель в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

6-НДФЛ при увольнении сотрудника в середине месяца с выплатой зарплаты за прошлый месяц

Отражаем увольнение, если отпуск отгулян авансом

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Отражаем выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это то, как отразить в 6-НДФЛ выплату дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 мая выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

6-НДФЛ при увольнении: сложности раздела 2

Заполнение 6-НДФЛ при увольнении имеет специфику. Раздел 1 заполняется в общем порядке, а вот в разделе 2 могут быть особенности. В частности, из-за того, что для разных «увольнительных» сумм НК РФ предусмотрены разные даты получения дохода или сроки уплаты НДФЛ в бюджет. Попробуем разобраться в нюансах на примере 6-НДФЛ за 2020 год.

Общий порядок заполнения 6-НДФЛ при увольнении описан в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Ситуация 1. В день увольнения работник получил зарплату и компенсацию неиспользованного отпуска

Начнем со стандартной ситуации. Как и положено, в последний день работы (пусть это будет 16 декабря) вы выплатили сотруднику расчет по зарплате 25 000 руб. и компенсацию за отпуск 22 000 руб. Датой получения дохода для зарплаты при увольнении является день увольнения, а компенсации за отпуск — день выплаты. Срок перечисления НДФЛ по обеим суммам — следующий за выплатой день. В данном случае даты и сроки совпадают. Поэтому обе эти выплаты можно отразить в одном блоке строк 100–140 раздела 2.

Подробнее об отражении в форме 6-НДФЛ компенсации за неиспользованный отпуск читайте в этой статье.

Подробнее об отражении в форме 6-НДФЛ компенсации за неиспользованный отпуск читайте в этой статье.

Ситуация 2. Вместе с увольнительными работнику оплачен больничный

Дополним первый пример и предположим, что в день увольнения сотруднику был еще оплачен декабрьский больничный в размере 7 000 руб.

О том, облагается ли больничный НДФЛ, мы рассказывали в этом материале.

Дата получения этого дохода совпадет с вышеуказанными (день выплаты), а вот срок уплаты НДФЛ будет отличаться. Поэтому больничная выплата пойдет в отдельный блок строк.

Здесь нужно иметь в виду следующий момент. 31.12.2020 — рабочий день. Поэтому больничный попал в 6-НДФЛ за год. Если бы он был выходным, мы показали бы его в разделе 2 уже за 1-й квартал 2021 года.

Здесь нужно иметь в виду следующий момент. 31.12.2020 — рабочий день. Поэтому больничный попал в 6-НДФЛ за год. Если бы он был выходным, мы показали бы его в разделе 2 уже за 1-й квартал 2021 года.

Ситуация 3. После увольнения работник получил производственную премию

К концу года, допустим 30.12.2020, уже будучи уволенным, работник получил премию за результаты работы в сумме 40 000 руб. Для целей НДФЛ такая премия приравнивается к зарплате. Значит, датой получения дохода будет день увольнения. Но дата удержания НДФЛ и срок его перечисления от зарплатных будут отличаться. Поэтому в разделе 2 премию нужно показать отдельным блоком строк 100–140.

Узнайте больше о выплате премии после увольнения сотрудника.

Узнайте больше о выплате премии после увольнения сотрудника.

Ситуация 4. Зарплата и компенсация за отпуск выданы накануне увольнения

А теперь предположим, что увольнительные из примера 1 работник получил не в последний день работы, а накануне, 14.12.2020. Мы помним, что для зарплаты дата получения — день увольнения, а для компенсации отпуска — день выплаты. Значит, в расчете тоже будет два блока строк 100–140.

ОБРАТИТЕ ВНИМАНИЕ! В этом случае перечислить НДФЛ с зарплаты необходимо не позднее дня увольнения.

Ситуация 5. Зарплата и компенсация за отпуск выданы с просрочкой

Такое тоже случается. Допустим, деньги работник получил только 25 декабря. Не будем оценивать действия работодателя с точки зрения нарушения трудовых прав работника. Нас интересует налоговый аспект и заполнение 6-НДФЛ. С учетом отличия в дате получения дохода тут снова будет два блока строк 100–140.

Материалы об отражении в 6-НДФЛ других выплат физлицам ищите в нашей рубрике «Расчет 6-НДФЛ».

Материалы об отражении в 6-НДФЛ других выплат физлицам ищите в нашей рубрике «Расчет 6-НДФЛ».

Как заполнить 6-НДФЛ за I полугодие 2021, если работника уволили 30 июня?

В расчете 6-НДФЛ отчитываются по всем выплатам физлицам, с которых нужно удержать налог. Как и когда отражать в расчете выплаты увольняемого работника?

Расчет 6-НДФЛ подавайте по форме, утвержденной приказом ФНС от 15 октября 2020 года № ЕД-7-11/753.

Расчеты с уволенным работником

При увольнении работник должен получить от работодателя все причитающиеся ему выплаты (ст. 140 ТК РФ).

Как отражать их в расчете 6-НДФЛ, зависит от вида выплаты.

Так, увольняемому работнику должны быть выплачены:

заработная плата за время, фактически отработанное в месяце увольнения;

компенсация за неиспользованный отпуск (если работник имел право на оплачиваемый отпуск, но в отпуске не был);

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ). Датой получения этих денег будет последнее число этого месяца.

Крайний срок перечисления налога – следующий рабочий день (п. 6 ст. 226 НК РФ).

Компенсацию за неиспользованный отпуск работодатель обязан выплатить работнику в день увольнения. Дата получения такого дохода – день выплаты (подп. 1 п. 1 ст. 223 НК). Компенсация за неиспользованный отпуск – это не отпускные, поэтому перечислить НДФЛ с компенсации нужно не позднее следующего рабочего дня после выплаты (п. 6 ст. 226 НК).

Если сотрудник уволился в последний день второго квартала – 30 июня, то крайний срок перечисления НДФЛ приходится уже на следующий отчетный период – 1 июля.

Как в там случае заполнять расчет 6-НДФЛ?

С выходного пособия не нужно удерживать налог, если его размер не превышает трех среднемесячных заработков, а для работников Крайнего Севера – шести. Причем основание увольнения значения не (п. 3 ст. 217 НК РФ). Если компания выдала компенсацию в пределах этих сумм, то их в 6-НДФЛ не отражайте.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

6-НДФЛ при увольнении работника

Таким образом, при увольнении работника в расчете нужно отразить:

В разделе 1 расчета 6-НДФЛ указывают сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода.

Если налог удержан в текущем периоде, то он должен быть отражен в разделе 1 расчета 6-НДФЛ за этот период, даже если будет перечислен в следующем периоде, т.е. независимо от срока перечисления.

В разделе 1 отразите:

При этом сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Так, если сотрудник увольняется 30 июня с получением положенных всех выплат, то в расчете 6-НДФЛ за полугодие 2021 года их отразите:

в строке 021 – 01.07.2021;

в строке 022 – удержанный НДФЛ (с зарплаты и компенсации за неиспользованный отпуск);

в строке 110 – сумма зарплаты и компенсации за неиспользованный отпуск;

в строке 112 – сумма зарплаты и компенсации за неиспользованный отпуск;

в строке 140 – НДФЛ с зарплаты и компенсации за неиспользованный отпуск;

в строке 160 – НДФЛ с зарплаты и компенсации за неиспользованный отпуск.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Выбор читателей

Корпоративные карты: что вызовет подозрения налоговой

С 1 ноября 2021 года – новые субсидии для МСП

Изменения бухгалтерского и налогового законодательства с 2022 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

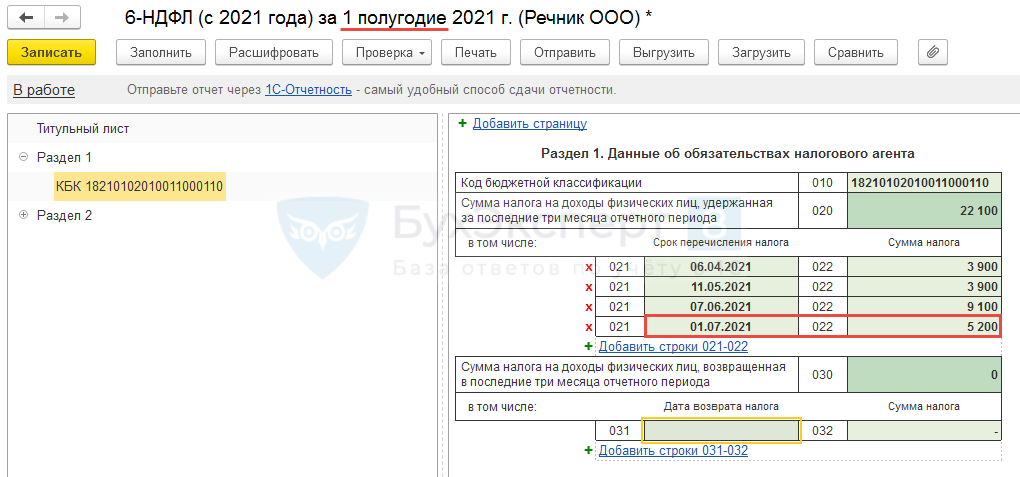

Как заполнить Раздел 1 отчета 6-НДФЛ, если удержание и перечисление НДФЛ по уволенному сотруднику произведены в последний день квартала?

Сотрудник уволился 30.06.21. В этот же день с ним рассчитались и перечислили НДФЛ в бюджет. Верно ли, что в 6-НДФЛ (с 2021 года) за 1 полугодие в Разделе 1 программа ставит дату 01.07.2021?

В Разделе 1 показываются операции за последний квартал по дате удержания и не важно к какому отчетному периоду относится срок перечисления НДФЛ.

В рассматриваемом случае удержание произошло во 2 квартале. При этом срок перечисления НДФЛ по выплатам уволенному сотруднику – это следующий день после выплаты. Поэтому получается, что НДФЛ по уволенному сотруднику попадет в 6-НДФЛ (с 2021 года) за 1 полугодие со сроком перечисления – 01.07.2021 г.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(4 оценок, среднее: 4,25 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как отразить в 6‑НДФЛ увольнение сотрудника

Когда работник увольняется, ему полагается выплатить зарплату за отработанное время. Помимо этого, работодатель обязан выдать уволенному денежную компенсацию за дни не отгулянного по закону отпуска. Как отразить данные выплаты в форме 6-НДФЛ, расскажем в данной статье.

С уволенным работником расторгается трудовой договор. Датой фактического получения дохода при увольнении (зарплаты) НК РФ признает последний рабочий день. Немного иначе обстоит дело с компенсацией за неиспользованный отпуск — здесь датой получения дохода является день фактической выплаты.

Пример: Как отразить увольнение в 6-НДФЛ

Слесарь Веретов С. Т. увольняется с 19.07.2021. Накануне, 18.07.2021, Веретову была выдана компенсация за неотгулянные дни отпуска в сумме 3 425 рублей и заработная плата в размере 24 120 рублей. Все выплачено единовременно, поэтому в разделе 1 выплаты будут объединены в одну строка. Раздел 2 заполняется отдельно.

Раздел 1 (компенсация и зарплата):

Раздел 2 (компенсация и зарплата):

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Предположим, что компенсацию за неотгулянный отпуск Веретову выплатили лишь 22.07.2021. Тогда заполнить придется две строки 021 и две строки 022 первого раздела.

Раздел 1:

Раздел 2:

Как отразить стандартное увольнение в 6-НДФЛ, мы разобрались. Теперь проанализируем, как отразить выходное пособие.

Работодатель может поощрить уволенного, выплатив ему так называемое выходное пособие. Если данное поощрение не превысит трех месячных заработков, оно не облагается НДФЛ. Следовательно, такое пособие не нужно фиксировать в 6-НДФЛ. Если пособие превышает указанный размер, налогом облагается разница между выплаченным пособием и допустимым значением.

Пример

ООО «Снег» выплатило уборщику Карпову Т. Т. выходное пособие в размере 17 000 рублей. При этом средняя зарплата за три месяца составила всего лишь 11 500 рублей. Значит, в 6-НДФЛ нужно показать доход в сумме 5 500 рублей. Налог составит 715 рублей ((17 000 — 11 500) х 13 %). Пособие Карпову выдано 05.07.2021.