Карта 110 дней без процентов от Райффайзенбанка: что интересного

В линейках многих банков стали появляться кредитные карты с длинным грейс-периодом в 100-120 дней (такие карты уже есть у «Альфа-Банка», «Росбанка», «Открытия», «УБРиРа», «МКБ», «МТС Банка» и др.), стало быть, продукт довольно востребованный.

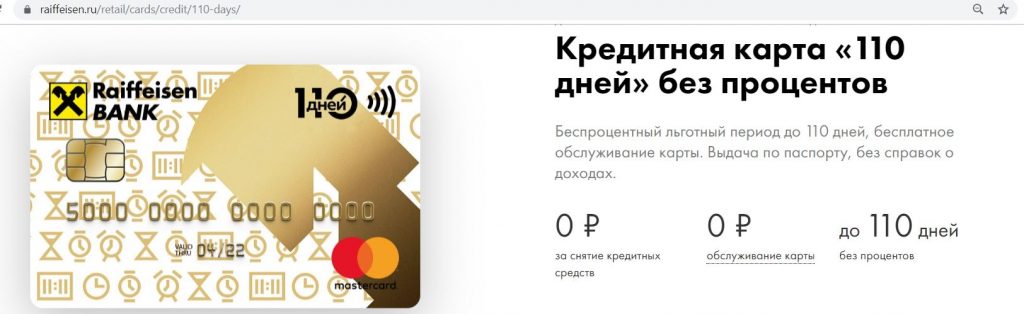

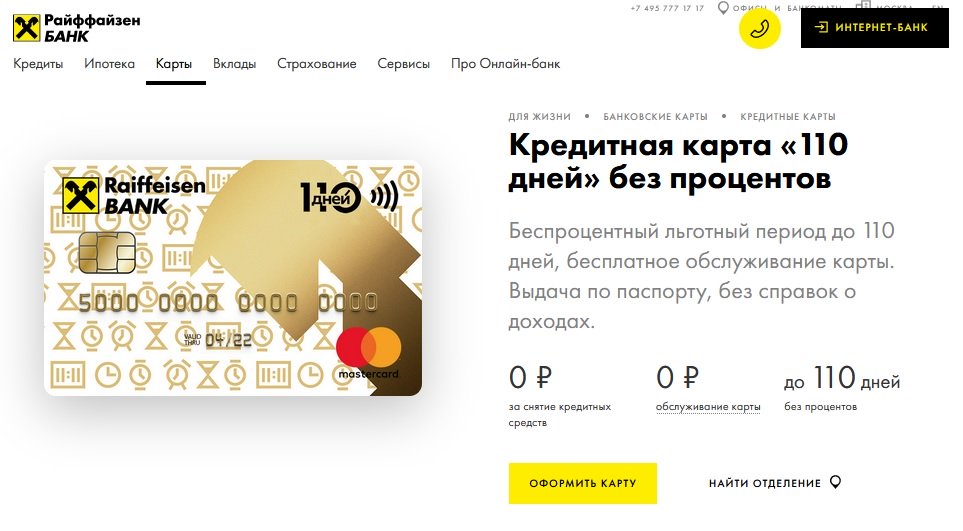

Сегодняшняя заметка будет посвящена карте «110 дней без процентов» от «Райффайзенбанка». Вот как выглядит реклама карты на сайте:

Уже больше года там действует акция, согласно которой в первые два месяца с кредитки можно снимать наличные без комиссии и с сохранением льготного периода.

UPD: 02.04.2021

По картам, оформляемым с 01.04.2021, помимо возможности в первые два месяца обналичить весь кредитный лимит без комиссии и в грейс, с третьего месяца можно без комиссии на регулярной основе снимать до 50 000 руб./мес. в банкоматах банка и партнеров (или переводить), также с сохранением льготного периода. Подробности тут.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Карта 110 дней без процентов от Райффайзенбанка. Краткая характеристика

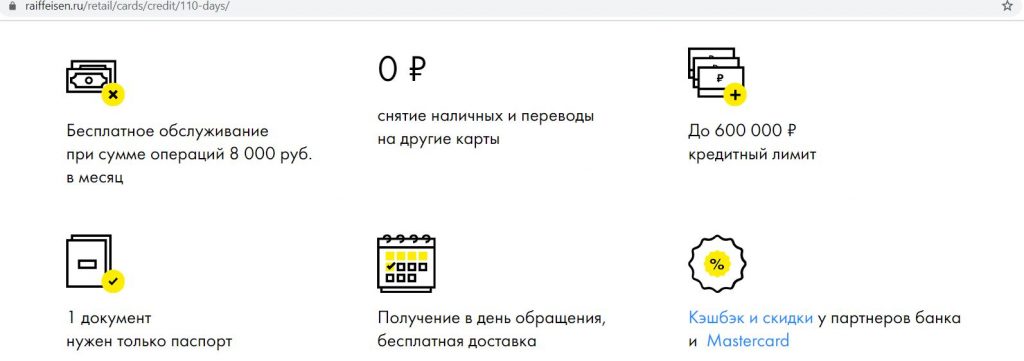

Оставить заявку на кредитку «110 дней без процентов» можно онлайн, во многих городах реализована доставка курьерами. Максимальный кредитный лимит — 600 000 руб. Обслуживание карты бесплатно при наличии расходных операций на сумму от 8000 руб./мес. (иначе плата составит 150 руб./мес.).

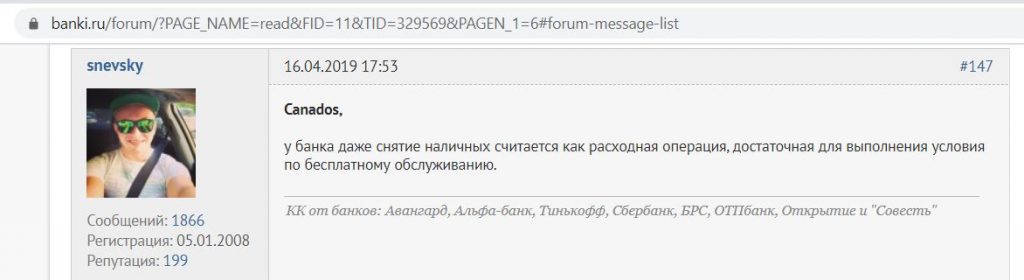

В качестве расходных операций для выполнения требуемого оборота засчитываются не только обычные покупки, но и снятие наличных, и переводы:

UPD: 17.08.2021

При заказе карты «110 дней без %» от «Райффайзенбанка» до 31 декабря 2021 ее обслуживание будет бесплатным весь срок действия карточки без дополнительных условий.

Жестких требований к потенциальным обладателям своих кредитных карт «Райф» не предъявляет, из документов достаточно паспорта, однако при предоставлении дополнительных доков вероятность одобрения бо́льшего кредитного лимита увеличивается. Индивидуальным предпринимателям банк также спокойно выдает свои кредитки:

Судя по отзывам, «Райф» гораздо более лоялен в одобрении этой карты, по сравнению с другой своей кредиткой «ВСЁ СРАЗУ».

При совместном использовании кредитки «110 дней без процентов» от «Райффайзенбанка» и карт, баланс которых равен балансу телефона, будет и бесплатное обслуживание (при пополнении от 8000 руб./мес.), и длинный грейс, и кэшбэк в 1% на все и повышенный в категориях. Т.е. совершать обычные покупки с помощью самой карты «Райфа» не обязательно, с нее нужно пополнять карту «МТС Cashback Mobile» или виртуалку «Тинькофф Мобайл» на сайтах мобильных операторов (с МСС 4814) и уже с них делать покупки с кэшбэком.

Кредитка умеет стягивать (через интернет-банк и мобильное приложение), причем погашение задолженности происходит почти сразу, «Райф» очень быстро проводит по счету входящий С2С через свои сервисы.

СМС-информирование платное, стоит 65 руб./мес., но его можно и не подключать, пароли 3D-Secure для покупок в интернете все равно будут приходить.

При получении карты могут навязывать страховки, от них можно смело отказываться. Если страховку все-таки подключили, то отключить ее тоже нетрудно c помощью чата поддержки.

Схема работы грейс-периода карты «110 дней без %» от «Райффайзенбанка».

Прежде всего стоит похвалить «Райффайзенбанк» за многочисленные картинки и пояснения работы своего льготного периода на сайте. Многие банки ограничиваются заумными формулировками в своих многостраничных талмудах.

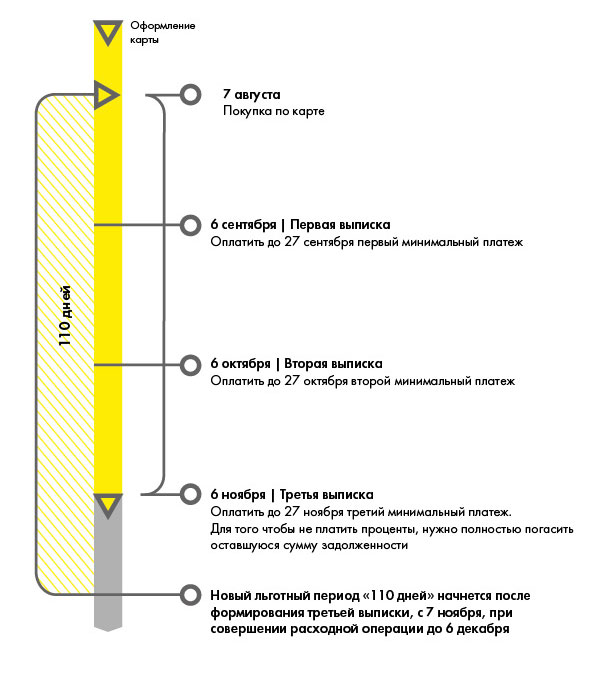

Итак, 110 дней складываются из 3-х отчетных периодов и 21 дня платежного периода. Отчетный период начинается в расчетную дату (это может быть 1, 6, 11, 21 и 26-е число, в зависимости от даты оформления карты) и длится месяц. В примере ниже отчетная дата – 7 число:

Обзор кредитной карты Райффайзенбанка «110 дней» без процентов

![]()

Кредитки – удобный банковский продукт с возобновляемым лимитом. Используя карточку, не придется откладывать нужные покупки или ждать зарплаты. При внесении денег в рамках льготного периода не придется оплачивать проценты финансовой организации. Если выбрать пластик с кэшбэком, то можно получить дополнительный доход. Отдельными преимуществами обладают предложения, подразумевающие снятие наличных без комиссии. Все положительные стороны в себе соединяет кредитная карта Райффайзенбанк с льготным периодом в 110 дней. Рассмотрим основные параметры и особенности карточки.

Что это за карта?

Кредитка Райффайзенбанка со 110 днями без процентов отличается рядом особенностей. Именно:

![]()

Не стоит путать карточку Райффайзенбанка 110 дней без процентов с дебетовыми счетами. Кредитка не подойдет для получения заработной платы. На ней нельзя хранить собственные средства – это не рационально. Она подойдет как «запасной кошелек», выручит с сложной ситуации и избавит от необходимости прибегать к рассрочке или потребительскому кредитованию каждый раз.

Условия и тарифы

Предложение заслуживает внимания. Условия кредитной карты Райффайзенбанка 110 дней без начисления процентов выгодны, они включают:

Беспроцентный период

Кредитка имеет беспроцентный период в 110 дней, что больше, чем у многих конкурирующих продуктов. По факту заявленный грейс-срок не так продолжителен, как может показаться. Освобождение от оплаты по продукту – не более 51 дня. Однако проценты не начисляются долго. Льготный срок не распространяется на обналичивание, переводы между счетами физических лиц и квази-кэш. Важно сразу разобраться в механизме работы кредитной карты, чтобы не столкнуться с внезапными финансовыми сложностями.

![]()

Кредитный лимит

Лимит по карточке Райфайзенбанка одобряется в индивидуальном порядке. На величину влияют личные характеристики потенциального заемщика. Так при рассмотрении заявки обращают внимание на:

![]()

Стоимость обслуживания карты и комиссии

Пластик с лимитом подразумевает бесплатное годовое обслуживание на весь срок заключения договора. Обязательно учитывают тарифный план, определяющий стоимость владения карточкой. Основные комиссии за операции приведены в таблице далее.

Минимум 4% от суммы, непогашенной в грейс-срок

Условия снятия наличных и переводы

Отдельно рассмотрим условия снятия денег по карточке Райффайзенбанка. Учитывая, что многие финансовые организации запрещают обналичивания, данный банк достаточно лоялен. Так:

![]()

Расчет платежей

Вычислить итоговый платеж по карточке довольно сложно. Рассмотрим расчет продукта от Райффазенбанка на примере:

Конечно, если операций было несколько, то провести такой расчет самостоятельно почти нереально. Подробные сведения приведены в онлайн-кабинете.

Порядок оформления

Отзывы отмечают, что оформить кредитную карту на 110 дней можно онлайн. Для этого:

Пластик можно получить лично в отделении или выбрать доставку курьером. Проще воспользоваться нашим ресурсом. Выберите карточку в списке предложений и заполните запрос. С помощью калькулятора можно провести детальный расчет по кредитке.

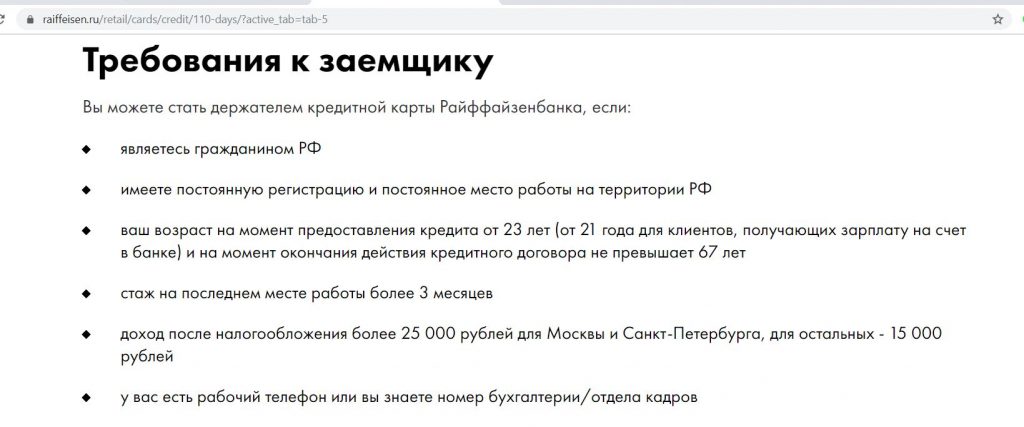

Требования к заемщику

Для оформления продукта нужно соответствовать требованиям банка. Последний ответственно подходит к рассмотрению запросов, но доля одобрения велика. Среди требований:

Кто может получить?

Одобрение не могут получить лица с низким доходом, без постоянной работы и без гражданства РФ. На получение кредитки Райффайзенбанка на 110 дней могут претендовать:

Как работает грейс-период?

Продолжительный льготный период по кредитной карте 110 дней без процентов – это удобно и выгодно. Однако сам грейс-срок устроен не так просто, как кажется. Его особенности:

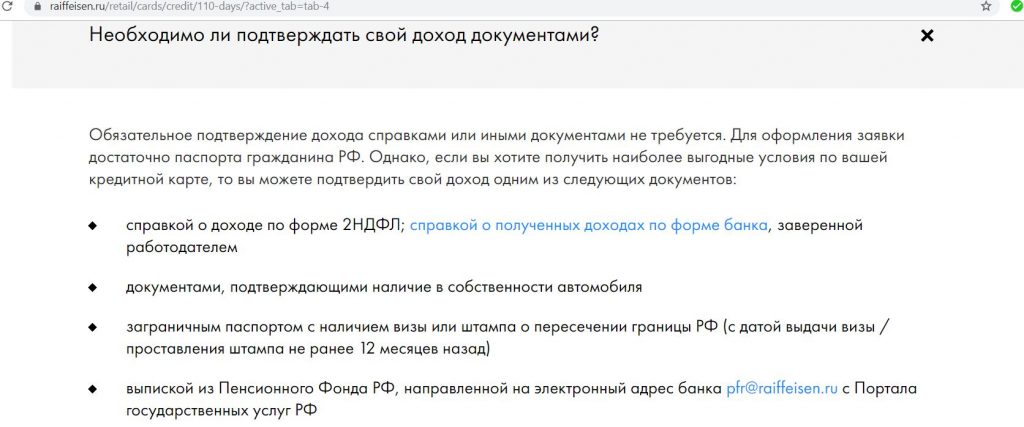

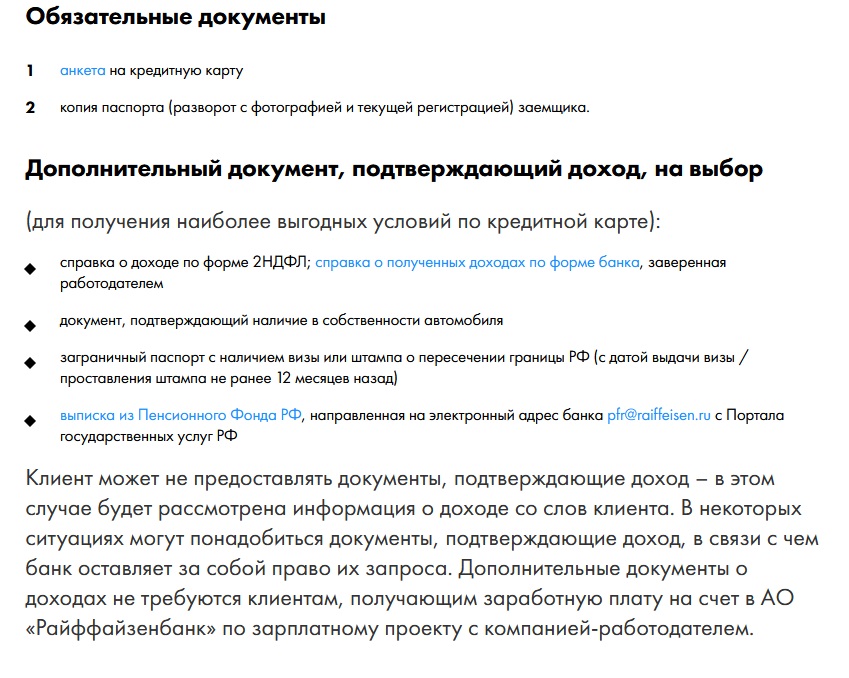

Необходимые документы для оформления

Для отправки запроса на кредитную карту достаточно минимального пакета документов. Он включает:

Банк предлагает получить лояльные условия по карточке, предоставив расширенный пакет документов. Последний включает:

Потенциальный заемщик имеет право не предоставлять подтверждение дохода. Сведения о заработной плате принимаются из анкеты. Впрочем, при рассмотрении вам могут потребоваться документы, подтверждающие доход. Банк оставляет за собой право запросить их. Дополнительные документы о доходах не требуются.

Преимущества и недостатки

У продукта есть как положительные стороны, так и недостатки. К плюсам кредитной карточки с лимитом Райффайзенбанка можно отнести:

Среди негативных характеристик:

Стоит ли открывать кредитную карту Райффайзенбанка 110 дней

Кредитная карта Райффайзенбанка 110 дней — это интересный продукт, выделяющийся среди конкурентов длинным льготным периодом. Если вносить вовремя минимальные платежи, выводить в ноль пластик к дате, указанной в выписке банка, пользоваться кредиткой довольно удобно и выгодно.

Новая карта от Райффайзена старается переплюнуть своих же предшественников основательно удлинившимся грейсом до 110 дней. Покопаемся в документах, чтобы разобраться, так ли все вкусно, как обещают.

Это реклама кредитки на сайте банка:

Условия по кредитной карте банка Райффайзен, плюсы

Условия пользования кредиткой включают в себя такие преимущества:

Льготный период 110 дней

Льготный период кредитки Райффайзена относится к честным грейсам. Это значит, что вы должны оплатить свою задолженность к определенной дате не целиком, а только ту ее часть, которая образовалась в предыдущем расчетном периоде. В течение 110 дней банк три раза формирует выписки по счету, по которым оплачивают минимальный платеж.

1. Когда начинается и заканчивается беспроцентный период

Беспроцентный период стартует с момента первой покупки по карте, действует три платежных периода. Платежный период — это 21 день с момента, как банк отправил клиенту выписку по счету. Дату формирования выписки разрешают выбрать самостоятельно: 1, 6, 11, 21 или 26 числа календарного месяца.

Банк предлагает для наглядности такую схему пользования кредиткой в грейс-период:

Если выбрать датой формирования платежа 6 число месяца, то:

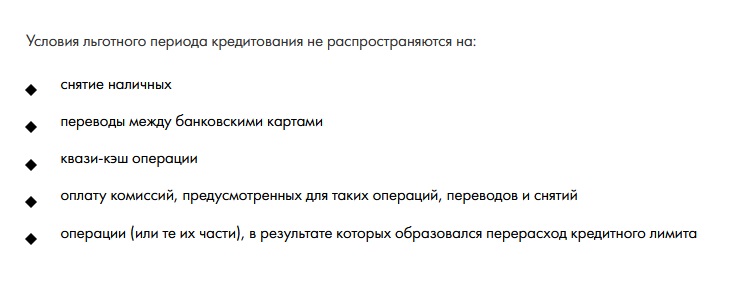

2. На какие действия распространяется льготный период

Он распространяется только на безналичные платежи:

3. На какие действия льготный период не распространяется

Он не распространяется:

После проведения таких операций банк сразу начинает начислять проценты за пользование кредиткой.

4. Как работает льготный период

Особенности льготного периода от Райффайзенбанка:

Если оплатить задолженность по карте до окончания льготного периода, то после следующей за ним выписки стартанет новый льготный период.

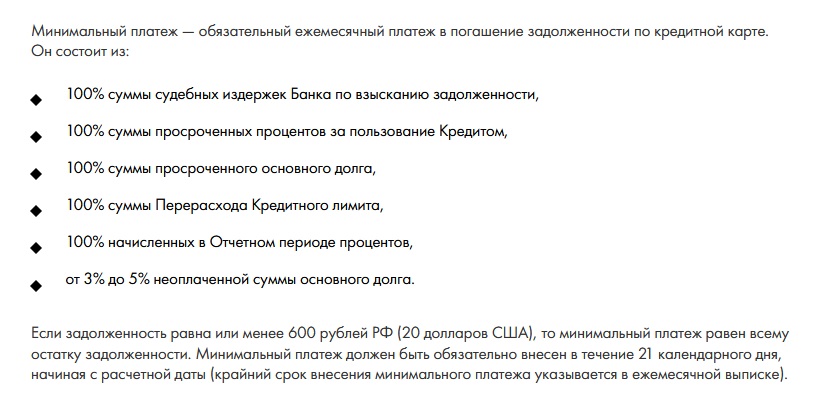

5. Минимальный платеж — размер

Если не получилось погасить полностью долг в одном из платежных периодов, необходимо внести хотя бы минимальный платеж. Размер минимального платежа: не больше 5% от суммы задолженности, если задолженность меньше или равна 600 рублям. Минимальный платеж принимают в размере общей задолженности по кредиту.

6. Минимальный платеж — дата

Минимальный платеж вносят в течение платежного периода (21 дня), следующего за получением выписки по счету.

7. Проценты за неуплату минимального платежа

Если клиент не оплатил в течение платежного периода минимальный платеж, банк начислит проценты на сумму задолженности. В выписке по карте отразится долг + начисленные к оплате проценты. Если оплатить всю задолженность, начнется новый льготный период.

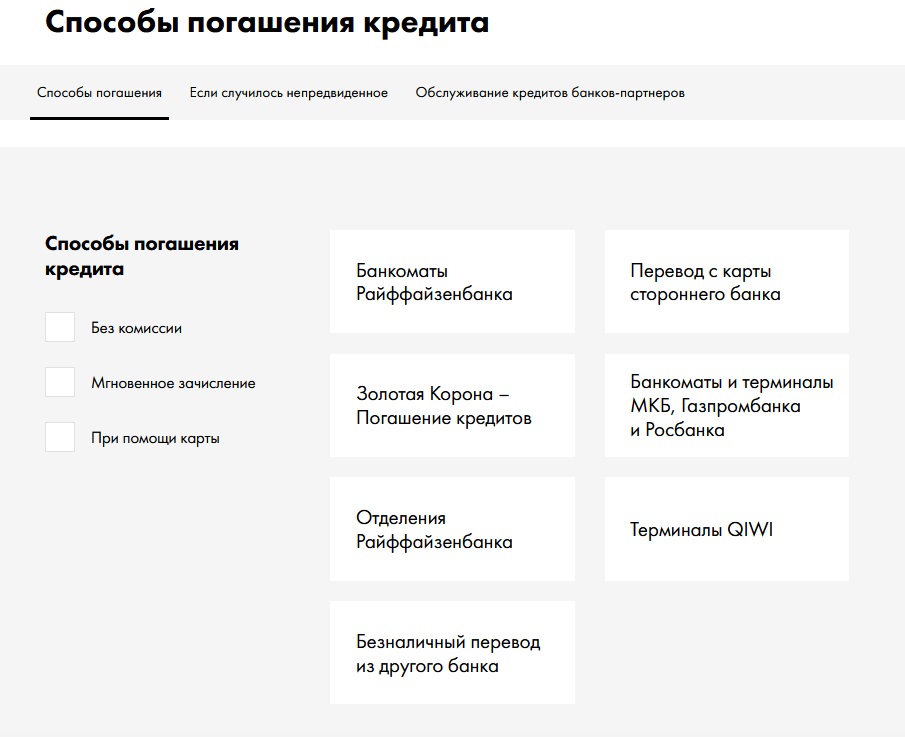

8. Где и как оплатить

Без комиссии кредитку пополняют:

Дополнительные способы оплаты кредитки:

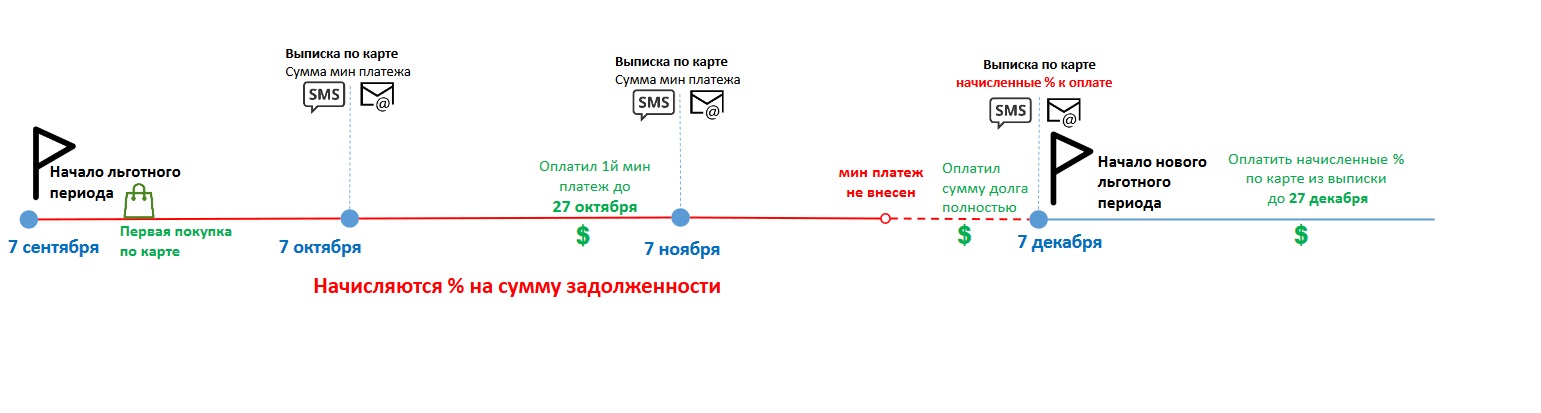

9. Что будет, если не платить

Если не оплатить полностью задолженность, грейс-период отменяется. Если оплатить хотя бы минимальный платеж, на покупки начислят проценты. Размер процентной ставки прописан в кредитном договоре.

Как формируется оплата, если вылетел из грейса:

Комфортные условия предоставления кредитки

Райффайзенбанк предъявляет простые и доступные требования для оформления кредитки:

Чтобы получить кредитку, достаточно заполнить анкету на сайте банка.

Какие документы понадобятся для оформления: копия паспорта и дополнительный документ на выбор.

Какие подаются дополнительные документы, подтверждающие доход (на выбор):

Разрешают обойтись одной копией паспорта, но делают поправочку, что дополнительные документы повышают шанс получить более выгодные условия по карте.

Бесплатная доставка

Райф обещает согласовать место и время доставки кредитки и привести ее вам бесплатно.

Новую карту доставят бесплатно. Если клиенту понадобится перевыпуск, придется заплатить 390 рублей.

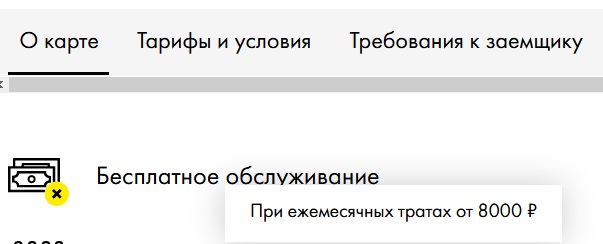

Бесплатное обслуживание

Если в месяц тратить от 8000 рублей, обслуживание карты бесплатное. Если условие не выполняется, оплачивают 150 рублей в месяц.

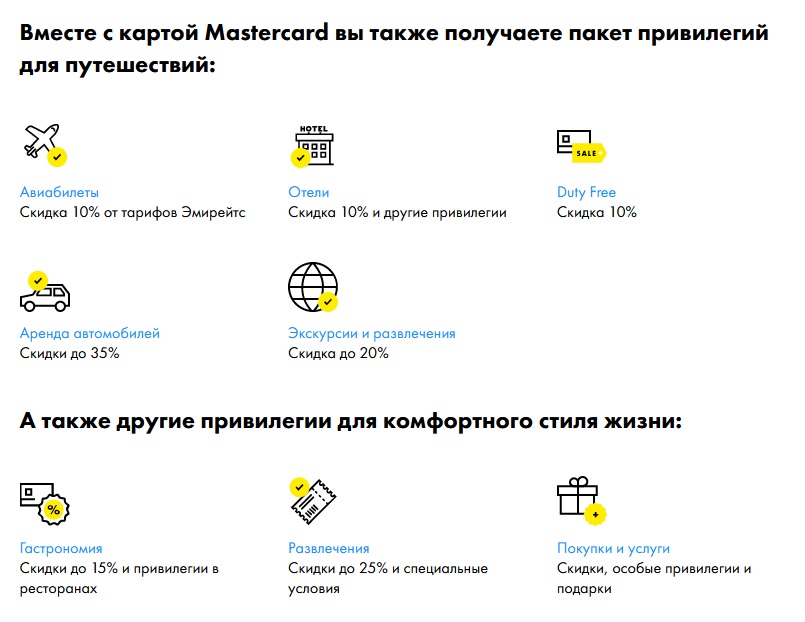

Подключены к пакету привилегий от Mastercard

Собственной бонусной программы, как таковой, нет. Для карты пока действует только пакет привилегий от MasterСard. Скидки на авиабилеты, отели, аренду авто, экскурсии. Скидки на развлечения, покупки.

Как говорится, мелочь, а приятно.

Не активируется самостоятельно

Если сомневаетесь, пользоваться ли кредиткой, положите ее на полку. Она активируется только при вашем участии. Варианты, как активировать кредитную карту Райффайзенбанка после получения на руки:

Платежи без комиссии

Банк не дерет проценты за оплату коммуналки, услуг связи, электроэнергию, других услуг, товаров, работ при оплате через банкоматы Райфа или через систему интернет-банкинга «Райффайзен-Онлайн».

Скидки у партнеров

У Райфа есть отдельный портал http://skidki.raiffeisen.ru, где выложены все актуальные скидки от партнеров банка. Периодически встречаются неплохие предложения.

Бесконтактная оплата

Карточка поддерживает сервис бесконтактной оплаты Apple Pay и Google Pay для смартфонов.

Недостатки кредитной карты Райффайзен 110 дней

Кроме достоинств, у нее есть и недостатки.

Нет внятной программы лояльности

Пока на кредитке Райфа 110 дней нет собственной интересной бонусной программы. Только скидки у партнеров и перенаправление на бонусную программу Мастеркард.

Платное СМС-информирование

За СМС придется заплатить 60 рублей в месяц. Правда, бесплатно отправят выписку по счету на электронку.

Комиссия при оплате за границей

У Райфа невыгодный курс обмена валют и дополнительная комиссия 1,65% за проведение операций за рубежом в нерублевой валюте.

Проценты за снятие налички, переводы между картами и квази-кэш

Банк берет 3% от суммы операции и фиксированные 300 рублей за:

Для новых клиентов доступна заманушка: 2 месяца после оформления проценты по этим операциям не берут.

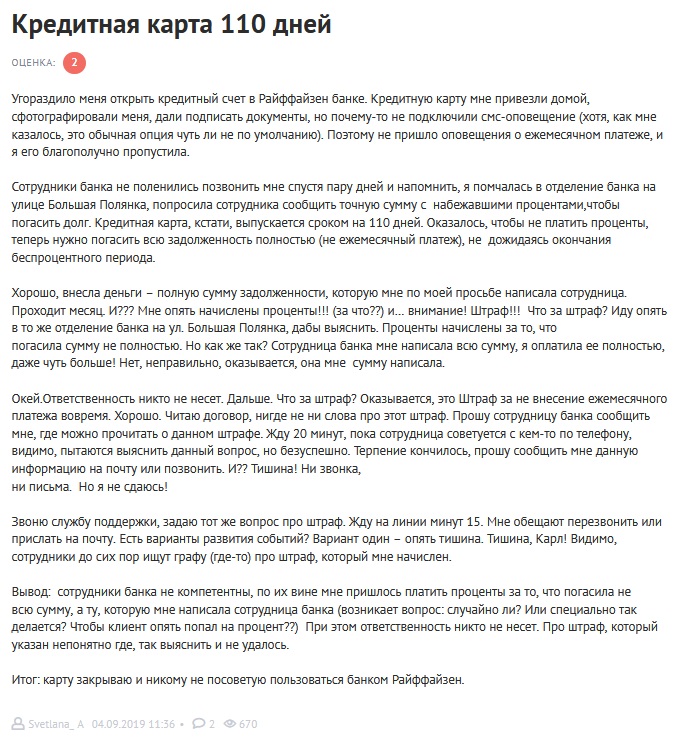

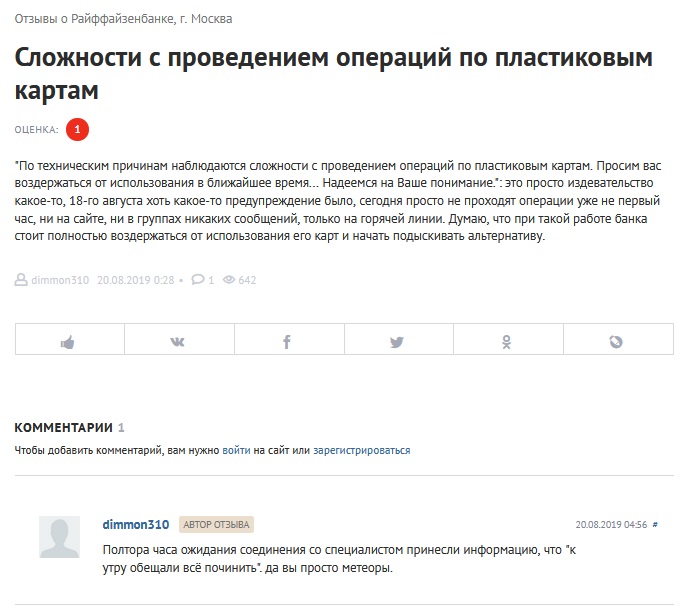

Слабо работает техподдержка

Судя по тому, какие отзывы о кредитной карте 110 дней Райффайзенбанка оставляют клиенты, в последнее время много претензий к работе техподдержки.

Вывод

Если гасить задолженность в течение льготного периода, не пропускать оплату минимальных платежей, такой длинный грейс в 110 дней очень неплох. Райффайзен радует беспроцентной оплатой коммуналки, электроэнергии и прочих важных платежей. Нет бонусной программы, но периодически выстреливают хорошие скидки от партнеров банка. В целом, если банк снова займется вышкаливанием своих сотрудников и повысит уровень техподдержки, пользоваться кредиткой станет еще приятнее.

Кредитная карта «110 дней» без %

без процентов При погашении полной задолженности до 110 дней.

наличные и переводы бесплатно Без комиссии и процентов до 110 дней:

— на любую сумму до месяцев после открытия карты;

— с 3 месяца — до 50 тыс. ₽ в месяц.

Действует для карт открытых с 1 апреля 2021.

обслуживание на весь срок По акции при оформлении до 31 декабря 2021 года

И на любую сумму до 2 месяцев после открытия карты

Открыть кредитную карту легко

Нужен только паспорт

Заполните онлайн заявку и получите решение за 2 минуты

Получите карту с бесплатной доставкой или в любом отделении банка в тот же день

За покупки — от 19%

За снятие наличных, переводы на карты, : 49%

Бесплатное обслуживание карты на весь срок По акции при оформлении до 31 декабря 2021 года

До 4% от суммы долга на дату выписки

Без комиссии — на любую сумму по карте в месяц открытия карты и следующий за ним, с месяца до 50 тыс. ₽ в мес.

Свыше 50 тыс. руб. — 3% от суммы операции + 300 ₽. Для карт открытых с 1 апреля 2021.

3,9% от суммы операции + 390 ₽

0 ₽ через переводы на карту в Райффайзен Онлайн или банкоматы банка и партнеров.

В кассе банка:

60 ₽ — СМС или

0 ₽ — выписка по карте, информация об операциях в

Документы

Как пользоваться кредитной картой и не платить проценты?

Другие кредитные карты

Вместе с картой Mastercard вы также получаете пакет привилегий для путешествий:

Еще больше привилегии на сайте Mastercard

Общие вопросы

Что такое кредитная карта с беспроцентным периодом?

Кредитная карта с льготным периодом — это банковская карта с установленным лимитом кредитования, предназначенная для оплаты, резервирования товаров и услуг, а также для получения наличных денежных средств, которая позволяет бесплатно пользоваться кредитными средствами в течение определенного периода.

Что такое моментальная кредитная карта?

Моментальная кредитная карта — это кредитная карта, не содержащая имени владельца, но имеющая такие же свойства, что и обычная именная карта. Моментальную кредитную карту предлагается забрать сразу — в подразделении банка при подаче комплекта документов на карту, получив предварительное положительное решение, или при передаче комплекта документов кредитному специалисту, который может приехать к вам в офис.

Где еще я могу узнать подробности о кредитной карте Райффайзенбанка с беспроцентным периодом кредитования?

Вы можете получить подробную информацию о кредитной карте с беспроцентным периодом, позвонив по телефону информационного центра Райффайзенбанка.

Чем кредитная карта отличается от дебетовой?

Банковские карты делятся на кредитные и дебетовые в зависимости от того, за счет каких средств (собственных или заемных) клиент совершает операции.

Операции по дебетовой карте вы совершаете за счет ваших собственных средств, которые вам нужно внести предварительно на счет в банке. Операции по кредитной карте вы можете совершать за счет средств банка (в кредит).

Что такое кредитный лимит?

Кредитный лимит — это сумма, в пределах которой банк готов предоставить вам кредит. Кредитный лимит предоставляется для оплаты товаров или услуг, снятия наличных денежных средств, а также денежных переводов с карты на карту.

Безналичный банковский перевод полной суммы кредитного лимита или его части со счета кредитной карты не допускается. Кредитный лимит является возобновляемым — это означает, что, после того как вы вернули банку сумму, ее можно опять взять у банка в кредит.

Чем отличается основная карта от дополнительной?

Основная карта — это первая выпущенная к счету карта, открытая на ваше имя. Вы можете выпустить до пяти дополнительных карт на свое имя или для доверенных лиц, предоставляя им доступ к вашему кредитному лимиту.

Дополнительная карта имеет более низкую стоимость годового обслуживания, но ее владелец имеет доступ к тому же набору услуг, что и владелец основной карты.

Зачем нужна карта с чипом? В чем разница?

Чип (микропроцессор) — это средство дополнительной защиты. Данные о карте, которые находятся на чипе, на сегодняшний день невозможно скопировать.

Таким образом, чиповые карты по сравнению с картами с магнитной полосой обеспечивают более высокий уровень безопасности платежей, проходящих с предъявлением карты.

А если в ТСП не будет терминала для считывания чипа, операцию можно будет провести?

Карты Райффайзенбанка имеют как чип, так и магнитную полосу. В приоритете будет проведение операции с использованием чипа. Если у продавца или в банкомате не будет возможности провести операцию по чипу, то будет использована магнитная полоса.

В таком случае ее смогут скопировать, не так ли?

На магнитной полосе содержится информация о том, что карта комбинированная (чип + полоса), что является дополнительной защитой. Если все же данные о карте будут скопированы с магнитной полосы, провести операцию по скопированной карте будет сложнее: в случае если терминал или банкомат может считывать информацию с чипа, провести операцию будет невозможно отсутствия чипа.

Что-то меняется в процессе использования карты?

Я часто совершаю покупки в интернете и оплачиваю их картой Райффайзенбанка. Что нужно делать, чтобы избежать проведения мошеннических операций?

Все карты наших клиентов были подключены к технологии Secure. Это специальный протокол, разработанный для снижения риска проведения несанкционированных операций в сети Интернет, который основан на технологии идентификации держателя карты при проведении платежных операций через Интернет и ориентирован на повышении безопасности подобных платежей посредством ввода секретного пароля.

Но, к сожалению, не все сайты поддерживают возможность проведения платежей с использованием технологии Secure, поэтому при совершении покупки / оплаты в Интернете особенно важно помнить следующие моменты:

При оплате за границей моя карта блокируется, почему?

Карта может быть заблокирована банком по двум причинам.

Первая — поступление в банк информации из платежной системы / других источников о том, что номер вашей карты мог стать известен третьим лицам, карта скомпрометирована. Это происходит, как правило, в результате проведения клиентом операции в торговой точке / банкомате, после пользования которым у клиентов происходили несанкционированные списания.

Вторая причина — необходимость подтверждения факта совершения операции у держателя карты, поскольку данная операция была выявлена как возможно несанкционированная. Данная мера — блокировка карты банком — направлена в первую очередь на обеспечение сохранности средств клиента и разработана банком по рекомендации платежных систем. При блокировке всем клиентам направляется СМС-сообщение с информацией о данном факте и необходимости связаться с банком.

Я совершал операции за границей по своей рублевой карте. Когда я прилетел в Россию, то обнаружил в выписке, что с меня списалось больше, чем было заблокировано. Куда пропали деньги? Почему так произошло?

Операции по карте, как правило, проходят в два этапа. На первом этапе сумма операции резервируется (блокируется) по карте, на втором этапе списывается банком со счета, к которому выпущена карта, по факту получения подтверждающей информации от банка, обслуживающего торговую точку, в которой производилась оплата, через платежную систему. В связи с тем, что при авторизации и списании используются различные курсы, действующие на соответствующие даты, сумма списания может отличаться от суммы блокировки, возникает курсовая разница.

При проведении операций за рубежом в валюте, отличной от валюты счета, будет взиматься комиссия, определенная тарифами; она включается в сумму списания со счета.

Поэтому мы советуем вам иметь карты в трех валютах (рубли, доллары и евро) для совершения операций в соответствующих валютах.