Увольнение и расчет сотрудников: инструкция для работодателя

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

Рассчитываем оплату труда:

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

Выплачиваем сотруднику окончательный расчет:

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

Рассчитываем среднедневной заработок:

Рассчитываем пособие за 3 месяца:

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО «Статус» задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

Учет доходов и НДФЛ при межрасчетных выплатах

Межрасчетные начисления в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Категория дохода

Межрасчетные начисления в программе настраиваются в плане видов расчета Начисления и начисляются различными документами.

С точки зрения даты фактического получения дохода в терминах статьи 223 НК РФ все производимые сотруднику выплаты подразделяются на оплату труда и прочие.

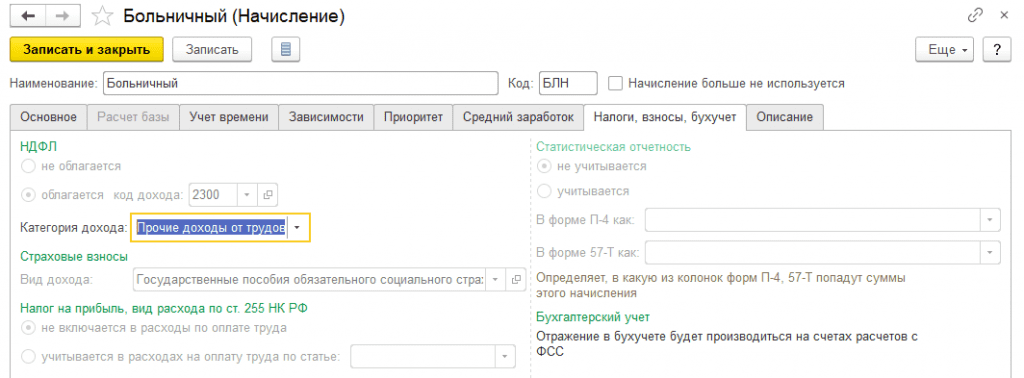

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для квалификации начислений в этом разрезе устанавливается Категория дохода в карточке плана видов расчета Начисления на закладке Налоги, взносы, бухучет (рис. 1). В поле Категория дохода может быть выбран один из вариантов:

Рис. 1. Карточка плана видов расчета «Начисления»

Доступность выбора варианта Категории дохода определяется кодом дохода. Так, к примеру, для кодов дохода 2000, 2530 автоматически однозначно устанавливается категория Оплата труда; для кода 1011 предоставляется выбор из вариантов Прочие доходы и Натуральный доход; для кода 2002 — Оплата труда и Прочие доходы от трудовой деятельности, а для кода 2012 возможен выбор из вариантов Прочие доходы и Прочие доходы от трудовой деятельности и т. д.

Документы, начисляющие межрасчетные выплаты

Межрасчетные выплаты могут быть начислены различными документами: Разовое начисление; Премия; Простой, отстранение от работы; Командировка; Отпуск; Больничный лист; Материальная помощь; Оплата дней по уходу за детьми-инвалидами; Отсутствие с сохранением оплаты; Увольнение; Выплата бывшим сотрудникам; Начисление прочих доходов; Начисление по договорам; Дивиденды; Доход в натуральной форме; Приз, подарок.

НДФЛ с доходов в виде оплаты труда и других

Категории Оплата труда в натуральной форме и Оплата труда соответствуют оплате труда в терминах статьи 223 НК РФ.

Датой фактического получения дохода не в виде оплаты труда считается реальный день выплаты дохода (п. 1 ст. 223 НК РФ). Удерживать налог при выплате таких доходов необходимо непосредственно при каждой выплате, в том числе и при межрасчетной.

Для доходов в виде оплаты труда датой фактического получения дохода признается последний день месяца, за который сотруднику был начислен доход (п. 2 ст. 223 НК РФ).

Это отличие определяет разницу в порядке удержания НДФЛ при межрасчетных выплатах. В письмах Минфина России от 15.12.2017 № 03-04-06/84250, ФНС России от 15.01.2016 № БС-4-11/320 разъясняется, что выплаты до истечения месяца доходов в виде оплаты труда не признаются получением дохода для целей исчисления НДФЛ. Обязанность удерживать НДФЛ с таких выплат возникает лишь при окончательном расчете зарплаты за месяц. Подтверждена такая позиция и письмом Минтруда России от 05.02.2019 № 14-1/ООГ-549.

Однако при этом законодательство не содержит прямого запрета на удержание НДФЛ при межрасчетных выплатах зарплаты. При расчете суммы оплаты труда, подлежащей выплате до истечения месяца, приходится учитывать, что могут возникнуть обстоятельства, вследствие которых у сотрудника, получившего межрасчетную выплату в конце месяца, не окажется достаточно начислений для удержания всей суммы НДФЛ. Например, уплата по исполнительному листу может привести к отсутствию начислений при окончательном расчете зарплаты за месяц. В некоторых организациях от сотрудников поступают просьбы удерживать НДФЛ при каждой выплате любого дохода. Налоговые агенты, работающие в рамках гособоронзаказа, руководствуясь Федеральным законом от 29.12.2012 № 275-ФЗ, вынуждены перечислять НДФЛ при любой выплате зарплаты.

НДФЛ с межрасчетных выплат в виде оплаты труда

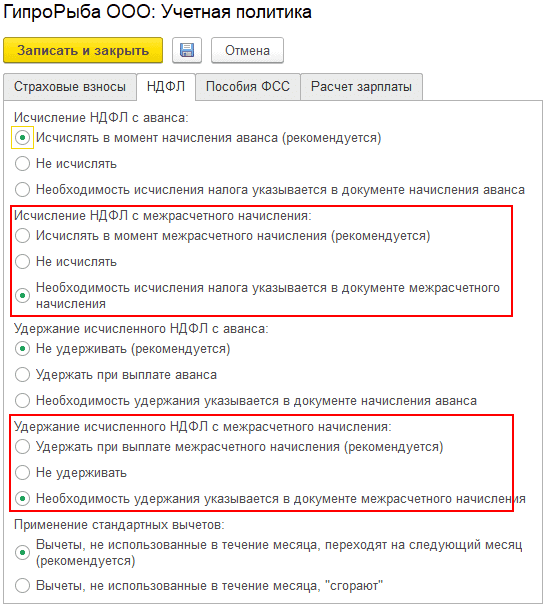

Правила расчета и удержания НДФЛ с межрасчетных начислений настраиваются в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 2) в блоках Исчисление НДФЛ с межрасчетного начисления и Удержание исчисленного НДФЛ с межрасчетного начисления.

Рис. 2. Настройка учетной политики организации по НДФЛ

Исчисление НДФЛ с межрасчетного начисления

В блоке Исчисление НДФЛ с межрасчетного начисления настройки Учетной политики организации по НДФЛ переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент межрасчетного начисления (рекомендуется), то в документах, начисляющих доход с категорией Оплата труда доступна закладка или поле НДФЛ (в зависимости от структуры документа), и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документах, начисляющих доход с категорией Оплата труда, закладка или поле НДФЛ (в зависимости от структуры документа) не доступны, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

Эти настройки действуют для всех документов, начисляющих межрасчетные выплаты в программе при условии, что рассчитывается начисление с категорией дохода Оплата труда.

Если возникает потребность различного поведения программ по учету НДФЛ для межрасчетных документов, начисляющих выплаты с категорией дохода Оплата труда, то следует выбрать настройку Необходимость исчисления налога указывается в документе межрасчетного начисления. В этом случае в межрасчетных документах, начисляющих доход с категорией Оплата труда, появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца. Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент межрасчетного начисления (рекомендуется).

Удержание НДФЛ с межрасчетного начисления

Удержать НДФЛ при выплате межрасчетного начисления в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате межрасчетного начисления в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент межрасчетного начисления (рекомендуется), либо Необходимость исчисления налога указывается в документе межрасчетного начисления, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

В блоке Удержание исчисленного НДФЛ с межрасчетного начисления настройки Учетной политики организации по НДФЛ переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

При выборе настройки НДФЛ Удерживать при выплате межрасчетного начисления (рекомендуется) сумма налога, исчисленного при расчете межрасчетного начисления, будет (при проведении платежной ведомости) зарегистрирована как удержанная.

Чтобы настройки Удержания исчисленного НДФЛ с межрасчетного начисления действовали избирательно для отдельных документов, начисляющих доход с категорией Оплата труда, следует выбрать вариант настройки НДФЛ Необходимость удержания указывается в документе межрасчетного начисления. При этом в документах, начисляющих доход с категорией Оплата труда, становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

Перечисление НДФЛ с межрасчетного начисления

Несмотря на то, что законодательство не требует удерживать НДФЛ при выплате межрасчетных начислений с категорией дохода Оплата труда, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

НДФЛ с межрасчетных выплат, отличных от оплаты труда

Так как в соответствии с пунктом 1 статьи 223 НК РФ датой фактического получения дохода не в виде оплаты труда считается реальный день выплаты дохода, и удерживать налог при выплате таких доходов необходимо непосредственно при каждой выплате, в том числе и при межрасчетной, то настройки учетной политики организации по НДФЛ при межрасчетных выплатах не оказывают влияния на документы, начисляющие доход с категорией, отличной от Оплаты труда.

Одновременная межрасчетная выплата доходов в виде оплаты труда и других доходов

При выборе настройки учетной политики организации по НДФЛ Не удерживать или указании в начисляющем доход с категорией Оплата труда документе, что Перечисление налога осуществляется При выплате зарплаты после окончательного расчета в межрасчетной платежной ведомости на выплату может указываться налог к перечислению.

Дело в том, что если в выплату одновременно попадают начисления с категорией дохода, отличной от Оплаты труда, то начисленная в них сумма прибавится к величине выплаты, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате.

Кроме того, при межрасчетных выплатах может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

Увольнение межрасчет что такое

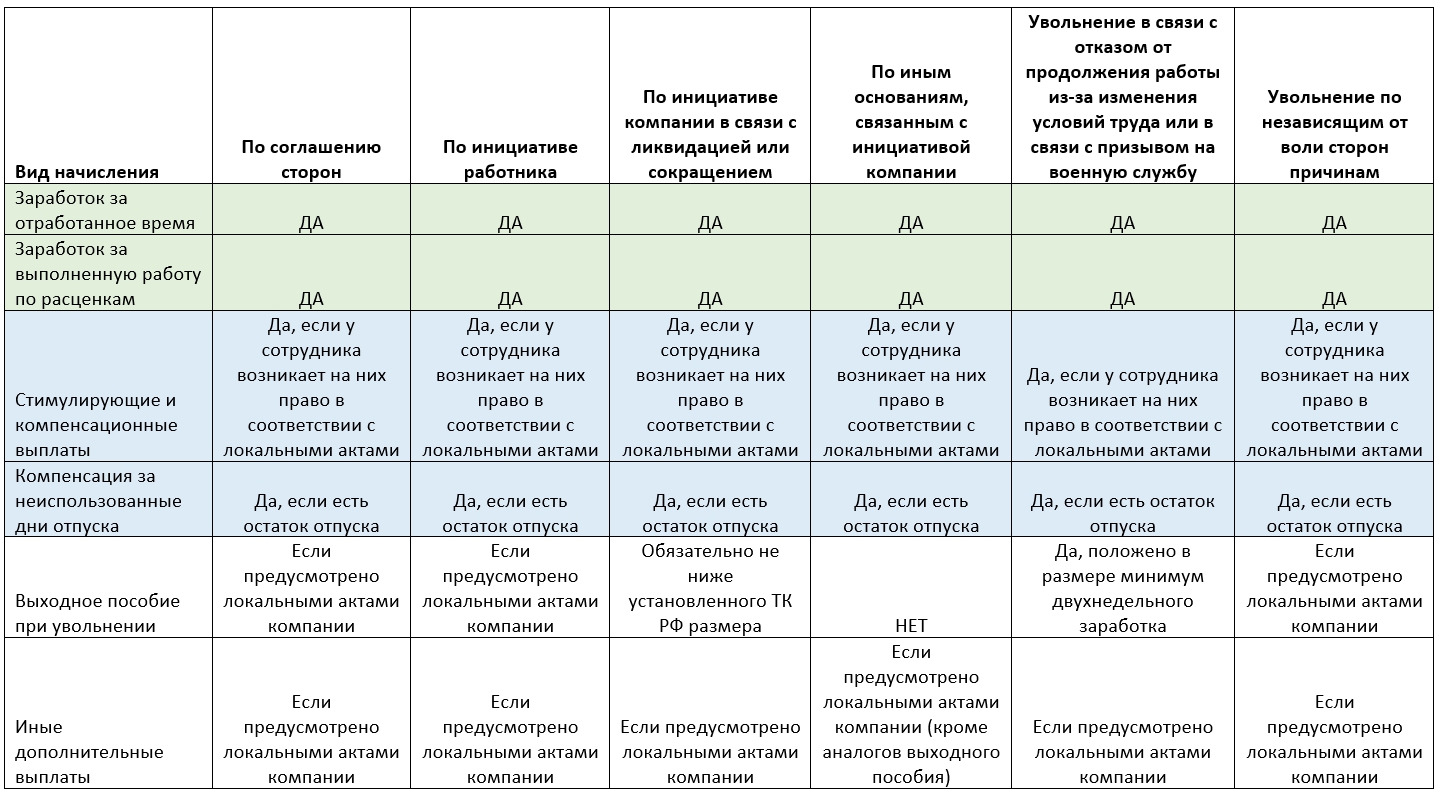

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

Как рассчитать положенную зарплату за выполненную работу

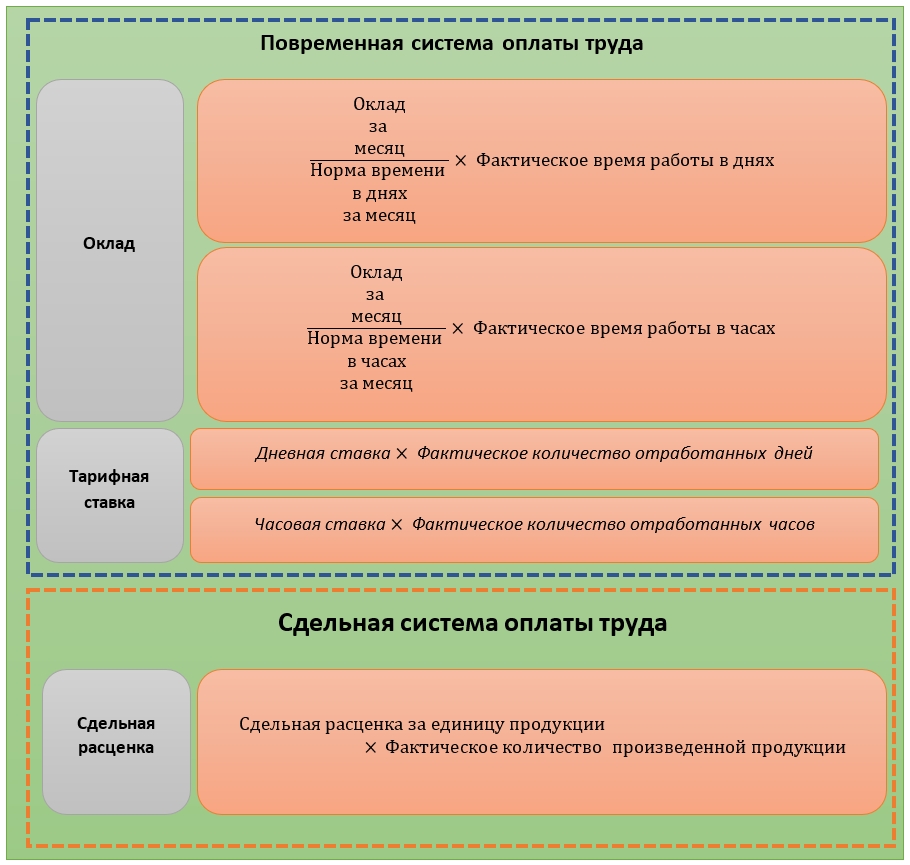

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

25 000 × 15 / 20 × 30% = 5625 руб.

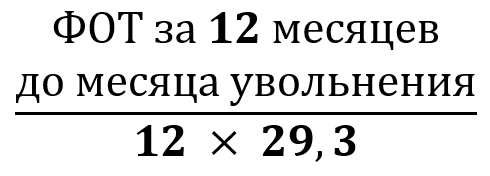

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

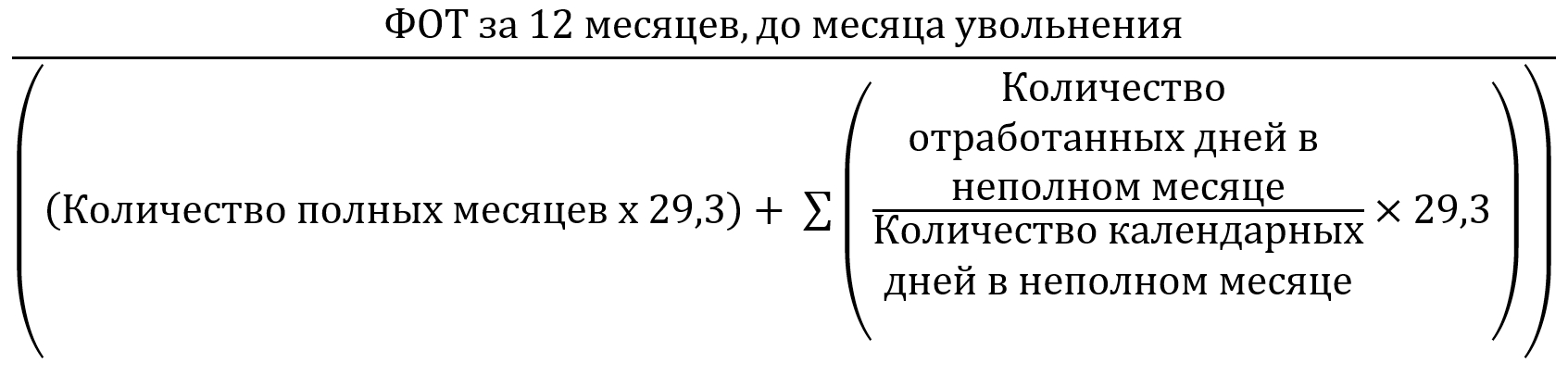

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

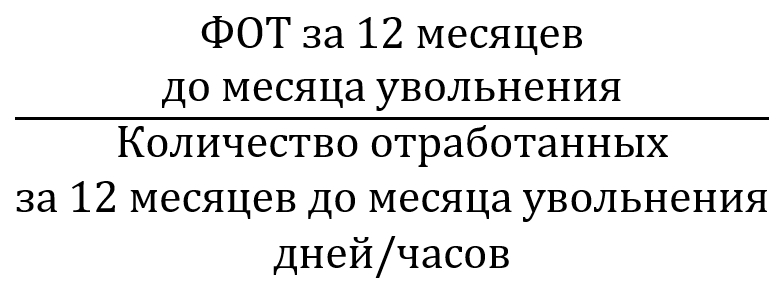

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

652 000 / 235 × 10 = 27 744,68 руб.

Что вам должен работодатель при увольнении

При увольнении работодатель должен сотруднику определенные выплаты.

Но если не знать о них и просто уйти, то как будто бы и не должен. Вот инструкция, что можно требовать у работодателя при увольнении в зависимости от ситуации.

Трудовое право — это сложно

В трудовом кодексе полно оговорок и отдельных условий для сезонных работников и тех, кто трудится на Крайнем Севере, срочных договоров, внешних совместителей и сдельной оплаты. Есть несколько правил расчета среднего заработка на разные случаи жизни и отдельные законы о выплатах госслужащим.

Здесь разбираем только общие случаи, которые подойдут большинству людей. Если у вас договор не на две недели, есть оклад и пятидневка — эта статья для вас. Почитайте, даже если пока не думаете увольняться.

Остаток зарплаты

Причина увольнения. Любая.

Сколько должны. При увольнении работнику отдадут всю сумму, которую он заработал, но не получил за период до увольнения. Например, 8 августа 2019 года у Петра последний день работы в рекламном агентстве. 5 августа ему выплатили остаток зарплаты за июль, но после этого у Петра было еще 6 рабочих дней. При увольнении ему отдадут деньги за этот период.

Такая же ситуация с премиями и надбавками, если они предусмотрены трудовым договором. Условия таких выплат определяет работодатель, но деньги должны отдать в день увольнения.

Компенсация за неиспользованный отпуск

Причина увольнения. Любая.

Сколько должны. Компенсация за неиспользованный отпуск — это оплата за те дни, когда работник мог бы законно не работать и получать деньги. За каждый отработанный год положены 28 календарных дней отдыха. И каждый должен быть оплачен. Если работник не успел использовать все дни, при увольнении он может забрать деньги.

Например, Петр проработал в агентстве три с половиной года. За это время ему положены 98 календарных дней отпуска, но он успел отгулять только 76 дней: то вызвали раньше, то поездка отменилась, то был важный проект — вот и накопилось. К увольнению у Петра осталось 22 неиспользованных дня отпуска. Ему должны их оплатить, а деньги отдать вместе с остатком зарплаты в последний день работы.

Иногда работодатели оплачивают не все дни за годы работы, а только часть — например, неиспользованный отпуск за последние полтора года. Это нарушение: требуйте деньги за все дни и все годы, срока давности по таким выплатам нет. Даже если дни копились семь лет, за это время можно получить компенсацию — требуйте.

Но бывает и наоборот — работник отгулял отпуск авансом, так можно. То есть он еще не отработал полный год, а 28 дней отдыха уже использовал. Тогда при увольнении из остатка зарплаты вычтут эти оплаченные дни. Но только если есть из чего удерживать. А если при увольнении ничего не причитается, переплата будет убытками работодателя. Но взыскать их с бывшего работника невозможно даже в суде.

Выходное пособие

Причина увольнения. При увольнении по собственному желанию выходное пособие не платят. Оно положено при увольнении по причинам, которые как бы не зависят от работника. Он бы не хотел увольняться, но приходится: сокращают штат, ликвидируют фирму или нужно идти в армию. Тогда кроме заработанных денег работодатель обязан заплатить сверху.

Сколько должны. Платить будут средний заработок. Но период, за который положено пособие, зависит от причины увольнения.

Размер выходного пособия

| Причина увольнения | За какой период заплатят средний заработок |

|---|---|

| Сокращение штата — увольняют не всех | За месяц |

| Ликвидация организации — фирма закрывается | За месяц |

| Нужно переходить на другую работу, но нельзя по состоянию здоровья | За две недели |

| Вся организация переезжает в другую местность, а работник не может | За две недели |

| Придется идти в армию | За две недели |

| На работе восстановили человека, который раньше занимал эту должность | За две недели |

| Ухудшилось здоровье, и работника признали нетрудоспособным | За две недели |

| Изменились условия труда, а работник не согласен на новые | За две недели |

Чтобы узнать сумму выплат, нужно найти средний дневной заработок за такой же период. А потом умножить ее на количество рабочих дней в том периоде, за который надо заплатить выходное пособие.

Если приходится увольняться из-за переезда офиса в другой город, можно получить средний заработок за 10 рабочих дней — то есть за две календарных недели. Когда пособие платят по трудовому кодексу и в пределах нормативов, а не в повышенном размере, НДФЛ не удерживают. А деньги отдают в день увольнения.

Средний заработок на время поиска работы

Причина увольнения. Сокращение штата или ликвидация организации. Если увольняться по собственному желанию, такой выплаты не будет.

Сколько должны. Когда сокращают работника или увольняться приходится вообще всем — а фирма закрывается, — то кроме выходного пособия можно получить деньги за то время, пока нет новой работы. По умолчанию можно получить средний заработок за два месяца после увольнения. При этом из этой суммы вычтут выходное пособие.

Например, Николая сократили и выплатили ему выходное пособие за месяц — 30 000 рублей. Эти деньги он получает, даже если устроится на работу на следующий день. Но найти новое место у Николая пока не получается. Поэтому работодатель будет платить ему зарплату еще два месяца после увольнения. Всего за этот период Николаю начислят 60 000 рублей, но выплатят только 30 000, потому что еще 30 000 заплатили при увольнении в виде выходного пособия. Получится, что пока Николай два месяца ищет работу, это время ему оплачивает прежний работодатель.

Иногда средний заработок платят даже за третий месяц безработицы. Для этого нужно:

Тогда Николай при сокращении получит уже не 60 000 рублей, а 90 000 — сюда войдет средний заработок за три месяца с зачетом выходного пособия. Всю сумму заплатят не сразу: сначала выдадут выходное пособие, а потом, в дни обычной зарплаты — средний заработок.

Чтобы получить средний заработок за третий месяц, нужно взять в службе занятости решение. Его выдадут, если уволенный работник вовремя встал на учет, трудоустроить его не получилось, а также есть исключительные обстоятельства в виде иждивенцев или социальной незащищенности. Эти обстоятельства оценивает служба занятости, а работодатель только исполняет ее решение. С этим документом нужно прийти на бывшее место работы, и организация выплатит средний заработок за третий месяц в ближайший день выдачи зарплаты. Решение нужно получить обязательно. При желании работодатель может его оспорить, но чаще всего суды на стороне работников.

При увольнении по собственному желанию так не получится. Поэтому работодатели хитрят и просят подписать заявление по собственному желанию. Тогда они могут отдать зарплату, а пособия и средний заработок по закону платить уже не обязаны.

можно получать зарплату после увольнения

Больничные в течение месяца после увольнения

Причина увольнения. Любая.

Сколько должны. Если в течение 30 дней после увольнения работник взял больничный, но так и не заключил новый трудовой договор, дни болезни ему оплатит предыдущий работодатель. Работники не знают об этом и болеют за свой счет. Кажется, что безработным не положена выплата больничных, но ее можно получить. Тем более, работодателю эти расходы возместит соцстрах.

Если болезнь или травма наступили после увольнения, больничные заплатят с учетом ограничения — 60% от среднего заработка независимо от стажа. Средний заработок для таких случаев считают за два года, не за год как для отпуска.

Если бы больничный открыли за день до увольнения, можно было бы получить 100%, но если хотя бы на день позже — только 60%. А вот причина увольнения не имеет значения. Пособие положено, даже если просто закончился трудовой договор. Еще есть ограничения по количеству оплачиваемых дней болезни: если трудовой договор заключали на срок менее полугода, то за все время работы и после увольнения оплатят максимум 75 дней болезни.

Проверяйте больничный лист. Чтобы получить больничные после увольнения, в нем должен стоять код болезни — 01 «Заболевание» или 02 «Травма». Другие коды для оплаты не подойдут.

Допустим, Анна уволилась с работы, а на 30 день после этого сломала руку. Новую работу Анна так и не нашла. Зато ей дали больничный на 21 день. Листок нетрудоспособности Анна отнесет бывшему работодателю и получит 60% среднего заработка за каждый день болезни. Если Анна не знает о такой выплате, она будет болеть за свой счет и не сможет найти новую работу из-за травмы.

Когда у работодателя нет денег на выплату больничных или фирма вообще закрылась, деньги можно получить в фонде социального страхования.

Дополнительная компенсация при увольнении раньше срока

Причина увольнения. Сокращение или ликвидация.

Сколько должны. Если работодатель сокращает штат или ликвидируется, он должен предупредить об этом тех работников, которых коснется увольнение. Но не когда захочет, а не менее, чем за два месяца. Предупреждение — в письменной форме под подпись.

Но бывает так, что стороны договариваются об увольнении раньше этих двух месяцев. Тогда работодатель платит компенсацию — средний заработок пропорционально тому времени, которое осталось до увольнения в срок. Но эта выплата не заменит компенсацию, которая положена на время безработицы. Если не найти новую работу, можно требовать деньги за два или три месяца. И выходное пособие тоже заплатят отдельно — компенсация за увольнение раньше даты, которая указана в предупреждении, его не отменяет.

Компенсация за задержку выплат

Причина увольнения. Любая.

Сколько должны. Если работодатель не отдал зарплату и выходное пособие в день увольнения, не перечислил больничные в положенный срок и не выплатил средний заработок на время безработицы, он заплатит еще больше. Можно потребовать проценты за просрочку в размере 1/150 ставки ЦБ за каждый день. И дополнительно — моральный вред.

А еще работодателям грозят большие штрафы, если они не платят вовремя, и даже уголовная ответственность.

годовых стоит задержка зарплаты в августе 2019 года

За свои деньги надо бороться

На практике бывает так: мужчину уволили из-за ликвидации, отдали зарплату и выходное пособие. А средний заработок за три месяца не платят. Он ждет, а работодатель кормит завтраками. У мужчины двое детей и жена в декрете. Он подрабатывает без трудового договора и ждет положенных выплат. Но ждать можно бесконечно: надо писать письма, грозить жалобами и судом.