Как считать EBITDA

И зачем это делать

Когда инвесторы хотят оценить привлекательность компании, они сравнивают различные финансовые коэффициенты. Эти коэффициенты рассказывают о состоянии компании и ее проблемах. EBITDA — один из показателей эффективности компании.

Что такое EBITDA

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности.

Этот финансовый коэффициент стали часто использовать с 1980-х годов для анализа закредитованности компаний. Единого метода расчета EBITDA на сегодняшний день нет, поэтому в разных источниках можно найти разные данные.

EBITDA интересна инвесторам и аналитикам, потому что можно сравнивать компании из разных стран с разной налоговой нагрузкой. Аналитики смотрят на этот показатель для анализа кредитоспособности предприятия. Собственники или крупные инвесторы могут учитывать его, когда запускают новые продукты или обдумывают слияние и поглощение.

Чем отличаются EBIT и EBITDA. EBIT — это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам:

EBIT = Чистая прибыль + Налог на прибыль + Начисленные проценты по кредитам

Еще можно рассчитывать по формуле:

EBIT = Выручка − Операционные расходы

По смыслу EBIT ближе к свободному денежному потоку.

Чем отличается EBITDA от операционной прибыли. Операционная прибыль связана с коммерческой деятельностью компании и показывает ее успех.

Операционная прибыль = Выручка − Себестоимость − Коммерческие, административные и общие издержки − Иные операционные издержки

Расчет операционной прибыли начинается с выручки, а расчет EBITDA начинается с чистой прибыли. На чистую прибыль влияют неоперационные прибыли и убытки, а также единоразовые расходы и доходы. Таким образом, операционная прибыль учитывает только коммерческие расходы, а EBITDA учитывает и неоперационные расходы.

Скорректированная EBITDA — это модифицированный показатель. Разные компании могут вычитать из EBITDA разные статьи.

За счет корректировок компания может приукрасить результаты, а скорректированная EBITDA может быть на 30—40% выше.

Например, Lenta LTD вычитает убытки от разовых неоперационных расходов или изменения учетных оценок:

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Как рассчитать EBITDA и где найти готовые данные

Крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, как считают этот показатель, поэтому инвесторам не надо тратить время на расчеты.

Формула расчета EBITDA. Самостоятельно считать EBITDA необязательно. Показатель можно найти в финансовых отчетах крупных компаний и на справочных сайтах, например на « Кономи-ру ».

Те, кто любит математику и бухгалтерский учет, могут подсчитать EBITDA двумя основными способами. Первая формула начинается с чистой прибыли. Эту формулу еще называют расчетом «снизу вверх»:

EBITDA = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Исходные данные можно найти в консолидированной отчетности. Но в этой формуле может быть много неоперационных расходов и доходов, а также единоразовые прибыли и убытки. Точные данные без корректировки по этой формуле получить нельзя.

Вторая формула начинается с выручки:

EBITDA = Выручка − Себестоимость товаров или услуг − Коммерческие, административные и общие расходы + Амортизация основных средств и нематериальных активов

Эти данные учитывают только операционные результаты, но сама формула сложнее.

«Газпром» рассчитывает EBITDA иначе и подробно формулу в финансовом отчете не раскрывает:

Расчет EBITDA по РСБУ. В РСБУ показателя EBITDA нет, но есть показатель EBIT. Для расчета по РСБУ инвестору нужно подставить в формулу значения соответствующих строк из баланса и приложений к нему. Как правило, амортизацию основных средств и нематериальных активов включают в себестоимость. Посчитать EBITDA по РСБУ в чистом виде сложно.

Пример расчета EBITDA по данным ПАО «Калужская сбытовая компания». Данные для расчета я взяла из финансовой отчетности по РСБУ и по МСФО за 2018 год. Свои расчеты сверила с « Кономи-ру ».

Инвестиционные показатели на основе EBITDA

Рентабельность по EBITDA показывает доходность основной деятельности компании — прибыль без учета затрат на выплату процентов по кредитам, уплату налога на прибыль и амортизацию. Это уровень прибыли до всех отчислений, или создаваемая компанией стоимость.

Например, EV/EBITDA ПАО «Калужская сбытовая компания» за 2018 год — 11,02. Это значит, что компании понадобится 11 прибылей до уплаты налогов, процентов и амортизации, чтобы окупить свою стоимость.

Коэффициент Debt/EBITDA показывает уровень закредитованности компании, то есть может ли компания обслуживать и возвращать долги. ЦБ считает, что закредитованными являются организации, у которых показатель больше 4.

Некоторые российские компании рассчитывают свои дивиденды в зависимости от этого показателя. Например, ПАО «Полюс» в положении о дивидендной политике обещает выплачивать дивиденды в размере 30% от EBITDA каждые полгода, если отношение чистого долга к скорректированной EBITDA составляет менее 2,5.

Что такое EBITDA

В новой рубрике объясняем бизнес-показатели простым языком. EBITDA — это прибыль компании до вычета налогов, амортизации и процентов по кредитам

Разберемся, зачем считать EBITDA, если можно не считать и отслеживать только прибыль.

Формула расчета EBITDA

EBITDA — это финансовый показатель, который рассчитывается по формуле:

Выручка − (Себестоимость продукции без амортизации + Операционные расходы) = EBITDA

Разберемся, что есть что в этой формуле:

Данные о выручке, себестоимости и операционных расходах есть в бухгалтерском отчете о финансовых результатах. Он так и называется.

В чём смысл показателя

EBITDA показывает рентабельность — насколько эффективно работает компания.

Лучше на примере: есть две компании, по отчетам у них одинаковая прибыль. Если рассчитывать рентабельность по прибыли, она будет одинаковой. И может показать, что обе компании эффективны.

Но первая компания платит по кредитам, а вторая нет. Первая компания обгонит вторую, как только расплатится с кредитами. Этого не показывает расчет рентабельности по прибыли, но показывает расчет по EBITDA.

Пример расчета рентабельности по EBITDA

Компании «Томатино» и «Апельсин» занимаются разработкой мобильных приложений. Сравним их рентабельность по чистой прибыли и по EBITDA.

Рентабельность по чистой прибыли. Чтобы посчитать рентабельность по чистой прибыли, используют формулу:

чистая прибыль х 100% / выручку

где чистая прибыль — это выручка минус себестоимость, амортизация, операционные и другие расходы, проценты по кредитам, налоги, а выручка — все доходы компании.

Что такое EBITDA и как посчитать этот показатель

Создайте рассылку в конструкторе за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

EBITDA — это прибыль компании до вычета амортизационных затрат, уплаты процентов по долгам и выплаты прямых налогов. Часто EBITDA называют показателем «грязной прибыли».

Для чего применяют

EBITDA нередко присутствует в корпоративной финансовой отчётности. Однако этого показателя нет в перечне стандартов и он отсутствует в бухгалтерской отчётности. EBITDA рассчитывают, чтобы наглядно показать текущее состояние капитала. Измеряют показатель в деньгах (рубли, доллары, евро).

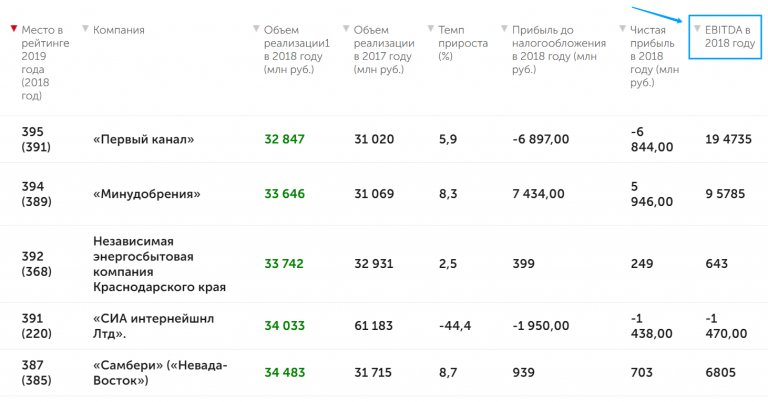

Графа EBITDA в рейтинге

Применять EBITDA стали в 1980 годах, чтобы анализировать финансовую состоятельность компаний относительно долговых обязательств. Соотношение показателя с чистой прибылью показывает уровень кредитоспособности компании — какой объём долгов она способна обеспечить.

В чем ценность показателя

EBITDA отображает финансовые результаты организации без учёта влияния кредитных условий, налогообложения и амортизации. Показатель помогает примерно оценить денежный поток организации и сравнить её с иными предприятиями аналогичной отрасли. Также этот показатель позволяет сравнивать различные компании, включая международные.

Даже компании одной страны, работающие в одинаковой сфере, могут отличаться по таким факторам, как денежные потоки, существующие риски и перспективы роста.

EBITDA смягчает различия между компаниями, что позволяет сопоставить их друг с другом. Аналитики применяют показатель, чтобы анализировать кредитоспособность субъектов. Инвесторы посредством EBITDA оценивают перспективность компании — способно ли предприятие в будущем реинвестировать капитал, масштабировать бизнес и обслуживать кредиты.

Иногда рядом с EBITDA указывают EBT и EBIT:

Если к EBIT прибавить амортизационные расходы и иные списания средств, получается EBITDA. Вместе эти три показателя применяют при международной оценке бизнеса. Большинство рейтинговых компаний отдают приоритет EBITDA.

Как считают

Поскольку на EBITDA не распространяются общепринятые стандарты учёта, показатель не входит в стандартные формы отчётности. Для его расчёта нужно знать отдельные показатели без учёта НДС. Например:

EBITDA можно корректировать на прочие расходы и доходы. В расчёте могут учитывать курсовые разницы, продажи капитальных активов и прочее.

EBITDA отображает планируемую или полученную прибыль, потому часть необходимой информации берут из «Отчёта о финансовых результатов» или из «Бюджета доходов и расходов».

Сложность применения классической бухгалтерской отчётности в том, что амортизацию показывают в составе прочих статей затрат. Поэтому бухгалтерских отчётов недостаточно для исчисления EBITDA.

Данные по амортизации указывают в пояснительной записке либо в расшифровках к балансу. Но нужной информации там может и не оказаться. По этой причине в управленческой отчётности желательно утвердить специально разработанную форму отчёта о прибылях и убытках, которая позволит рассчитывать EBITDA без иной документации.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна такая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции условно-контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей не обязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

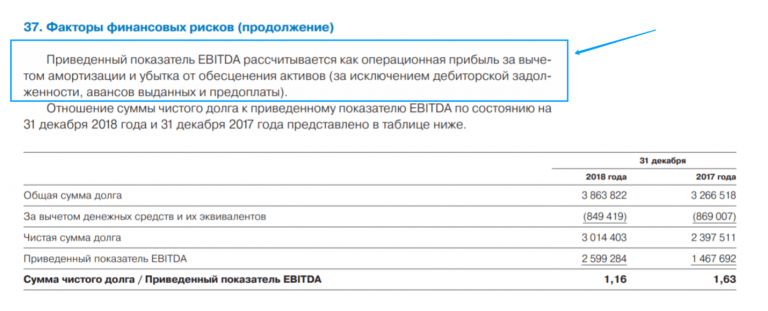

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным расчётом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу». Чистая прибыль условного ООО «Фортуна» за 2019 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные EBITDA. Так для ритейла применяют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади. Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг:

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

При таком подходе сглаживается разница в расходах для отличающихся компаний.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

Как применяют для финансового анализа

EBITDA часто применяют для инвестиционного анализа, при оценке выкупа, слияния или поглощения одного бизнеса другим. Используют показатель и в коэффициентном анализе, чтобы оценить рентабельность, платежеспособность и долговую нагрузку организаций.

У EBITDA нет строгой стандартизации. Разные компании применяют свои методики расчёта показателя. Соответственно, результаты будут не сопоставимы.

Также важно помнить, что EBITDA не является денежным потоком, и рассчитывают значение на основе начисленных доходов и расходов. Это значит, что сам по себе показатель не отображает реальной ситуации в бизнесе. Это лишь одна из характеристик прибыли или убытка.

Отрицательное значение EBITDA указывает на убыточность на операционном уровне, то есть до вычета процентов, налогов и амортизации. Вероятно, что в будущем финансовое положение ухудшится.

Но положительный показатель вовсе не означает обратное. EBITDA не показывает инвестиции в оборотный капитал — например, в затоваривание склада или дебиторскую задолженность. А эти инвестиции могут сильно повлиять на платежеспособность организации и её денежные потоки.

Теоретически EBITDA позволяет сравнивать разные компании. Лучшей считают ту, у которой показатель выше при прочих равных. Но на практике исходные расчётные данные редко бывают аналогичными. Потому EBITDA — это скорее инструмент быстрого анализа. После первичного сравнения требуется детальное изучение компании. И вот на этом этапе EBITDA применяют для расчёта коэффициентов.

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называют мультипликаторами. Некоторые из них рассчитывают с применением EBITDA.

EBITDA interest

Это показатель покрытия к процентам или иначе — охват EBITDA. Он показывает, обладает ли компания достаточной прибыльностью для погашения расходов по процентам.

Для расчёта применяют следующую формулу:

EBITDA interest = EBITDA ÷ Процентные платежи

Иногда применяют формулу такого вида:

(EBITDA + лизинговые платежи) ÷ (платежи по кредитным процентам + арендные платежи)

Значение больше 1 свидетельствует о наличии достаточного капитала для закрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает расходы на уплату процентов.

Посчитаем EBITDA interest для вышеупомянутого ООО «Фортуна». Рассчитанный EBITDA составил 7,3 млн. Процентные платежи — 800 тыс. рублей. Посчитаем:

7 300 000 ÷ 800 000 = 9,125

Получается, что прибыль организации более чем в 9 раз превышает расходы по процентам. То есть, компания финансово устойчива в перспективе.

Важно понимать, что это относительный показатель, и он не всегда соответствует действительности. При расчёте EBITDA не считают расходы на амортизацию. Допустим EBITDA interest превысил 1. Теоретически компания способна уплатить кредитные проценты. Но в реальности окажется, что компания большую часть прибыли тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

Этот коэффициент показывает период окупаемости инвестиций — за какое время чистая прибыль компании окупит совокупные затраты на приобретение компании. Показатель применяют инвесторы при рассмотрении инвестиционных решений.

Для расчёта сначала высчитывают EV — рыночную стоимость:

EV = сумма капитализации* + (краткосрочные долги + долгосрочные долги – денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость общего количества акций

** доля акций, принадлежащая внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать период окупаемости инвестиций — EV/EBITDA. Результатом станет количество лет, за которые инвесторы окупят вложения в приобретение компании.

Допустим, рыночная стоимость (EV) компании по итогам 2019 года составила 890,3 млрд рублей. EBITDA — 51 млрд рублей. Соответственно, EV/EBITDA:

То есть, теоретическое приобретение компании полностью окупится за 17,5 лет.

EBITDA margin

Данный коэффициент показывает рентабельность компании до всех отчислений. С его помощью можно примерно оценить доходность деятельности компании.

Считают EBITDA margin по формуле:

EBITDA margin = EBITDA / Выручка от продаж × 100

EBITDA margin — относительный показатель в процентах. Когда значение рентабельности выше 12 — компания прибыльная, если ниже 12 — компания может уйти в «минус» и стать убыточной.

Например, EBITDA условной компании составляет 1,5 млн рублей. Выручка от продаж — 9,5 млн рублей. Посчитаем:

1 500 000 ÷ 9 500 000 × 100 = 15,8

Получается, что на операционном уровне компания обладает неплохой рентабельностью.

Debt/EBITDA

Коэффициент отображает уровень закредитованности компании и её способность к обслуживанию и закрытию долгов. Коэффициент помогает определить, за какой срок компания сможет погасить текущий долг без учёта дополнительных инвестиций.

Debt/EBITDA = суммарные долги компании / EBITDA

EBITDA компании составляет 2,5 млн рублей, а совокупный долг — 5 млн рублей. Рассчитаем Debt/EBITDA по формуле:

5 000 000 ÷ 2 500 000 = 2

Закредитованность компании не превышает допустимых пределов. Компания способна погасить свои долги за два года.

Оценивать следует Debt/EBITDA в динамике. Если показатель стабильно растёт — долги увеличиваются быстрее прибыли. И, наоборот, при стабильном уменьшении очевидно улучшение финансового состояния компании.

Пример отчёта о динамике к снижению закредитованности X5 RETAIL GROUP

Высокий Debt/EBITDA отрицательно влияет и на размер дивидендов, если компания начисляет выплаты от чистой прибыли. Обусловлено это тем, что большой долг обходится дороже в обслуживании. Следовательно, что чем больше компания выплатит процентов, тем меньше будет чистая прибыль и, значит, меньше будут дивидендные выплаты.

В целом, мультипликаторы показывают соотношение рыночной капитализации компании и её финансовых результатов. Это даёт возможность сопоставлять разные компании. Но важно учитывать, что анализ по мультипликаторам следует осуществлять по совокупности показателей.

Насколько важен показатель EBITDA для аналитики

Сам по себе показатель EBITDA отображает только финансовый результат коммерческой деятельности. При этом не учитывают время, затраченное на получение этого результата. К примеру, выручка может представлять возврат дебиторской задолженности или быть получена за определённый период. Для расчёта EBITDA это не имеет значения. Фактически показатель демонстрирует размер средств компании, которые можно использовать на уплату кредитов и дивидендов.

В аналитике EBITDA применяют, поскольку на него не влияют отличия систем учёта или налогообложения. Значит, можно сравнить деятельность различных компаний в одинаковой отрасли. К примеру, инвесторы могут таким образом выполнять первичный анализ объектов инвестирования.

Недостаток EBITDA — игнорирование важных бизнес-факторов. Так на результаты могут повлиять размеры вложений в производство, скорость оборачиваемости запасов, уровень налоговой нагрузки.

Но основная проблема — в отсутствии единых принципов расчёта. Компании применяют разные методы и могут манипулировать показателем. Даже для одной и той же компании можно по-разному рассчитать показатель.

Нельзя принимать управленческие и инвестиционные решения лишь на основе этого показателя. EBITDA позволяет сравнивать коммерческий успех компаний разного размера и формата. Но в аналитике использовать показатель нужно только в совокупности с другими результатами оценки.

EBITDA — что это такое простым языком: формула, расчет и примеры

Здравствуйте, уважаемые читатели проекта Тюлягин! Сегодня мы немного углубимся в фундаментальный анализ и рассмотрим один из самых популярных показателей среди инвесторов — это EBITDA или прибыль до вычета процентов, налогов, износа и амортизации. Если вы только начинаете свой путь инвестора и погружение в фундаментальный анализ, вам может быть тяжело понять некоторые особенности показателя EBITDA. Однако это не так сложно как кажется на первый взгляд, особенно когда все разобрать на примерах.

Содержание статьи:

Что такое прибыль до вычета процентов, налогов, износа и амортизации — EBITDA?

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, является отражением общих финансовых результатов компании и в некоторых случаях используется в качестве альтернативы чистой прибыли. EBITDA, однако, может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства.

Этот показатель также исключает расходы, связанные с долгом, за счет добавления процентов и налогов к прибыли. Тем не менее, это более точный показатель эффективности компании, поскольку он может показать прибыль без учета бухгалтерских и финансовых вычетов.

Проще говоря, EBITDA — это показатель рентабельности. Хотя закон не требует от компаний раскрывать свою EBITDA, в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), ее можно рассчитать и отчитаться с использованием информации, содержащейся в финансовой отчетности компании.

Данные о прибыли, налогах и процентах находятся в отчете о прибылях и убытках, в то время как показатели износа и амортизации обычно находятся в примечаниях к операционной прибыли или в отчете о движении денежных средств. Обычный способ расчета EBITDA — начать с операционной прибыли, также называемой прибылью до уплаты процентов и налогов (EBIT), а затем добавить износ и амортизацию.

Формула EBITDA и расчет показателя

EBITDA рассчитывается простым способом, используя данные и информацию, которую легко найти в отчете о прибылях и убытках и балансе компании. Расчет показателя происходит по следующей формуле («снизу вверх»):

EBITDA = Чистая прибыль + Проценты к уплате + Налоги с прибыли + Ао + Ан

где:

Ао = Амортизация основных средств

Ан = Амортизация нематериальных активов

Если упростить данную формулу, то она примет следующий вид («сверху вниз»):

EBITDA = Операционная прибыль + Расходы Ао + Расходы Ан

где:

Расходы Ао = Расходы на амортизацию основных средств

Расходы Ан = Расходы на амортизацию нематериальных активов

EBITDA и финансируемый выкуп

EBITDA впервые стала активно использоваться в середине 1980-х годов, когда инвесторы, совершали финансируемый выкуп, изучив проблемные компании, которые нуждались в финансовой реструктуризации. Они использовали EBITDA, чтобы быстро рассчитать, смогут ли эти компании выплатить проценты по этим финансируемым сделкам.

Финансируемый выкуп инвестиционных банкиров продвигал EBITDA как инструмент, позволяющий определить, сможет ли компания обслуживать свой долг в ближайшем будущем, скажем, в течение года или двух. Если взглянуть на коэффициент покрытия EBITDA компании (по крайней мере, в теории), то инвесторы смогут понять, сможет ли компания выплатить более высокие процентные платежи, с которыми она столкнется после реструктуризации. Например, банкиры могут поспорить, что компания с EBITDA в размере 5 миллионов долларов и процентными расходами в 2,5 миллиона долларов имеет покрытие процентов равное двум — что более чем достаточно для выплаты долга.

EBITDA была популярным показателем в 1980-х годах для измерения способности компании обслуживать долг, использованный при финансируемом выкупе (LBO). Уместно использовать ограниченный показатель прибыли до того, как компания будет полностью задействована в LBO. EBITDA получила дальнейшую популяризацию во время пузыря «доткомов», когда у компаний были очень дорогие активы и долговая нагрузка, которые скрывали то, что аналитики и менеджеры называли обоснованными показателями роста.

Где используется показатель EBITDA

С тех пор использование EBITDA распространилось на широкий круг компаний. Его сторонники утверждают, что EBITDA позволяет более четко отразить операции за счет исключения расходов, которые могут скрыть реальные результаты деятельности компании.

EBITDA — это, по сути, чистая прибыль с добавленными процентами, налогами, износом и амортизацией. EBITDA может использоваться для анализа и сравнения прибыльности других компаний и отраслей, поскольку исключает влияние финансовых и капитальных затрат. EBITDA часто используется в оценочных коэффициентах, и ее можно сравнить со стоимостью и выручкой компании.

Отделы менеджмента будут утверждать, что использование EBITDA дает лучшее представление о тенденциях роста прибыли, если исключить счета расходов, связанные с капиталом. Хотя использование EBITDA в качестве показателя роста не обязательно вводит в заблуждение, иногда он может бросать тень на актуальные финансовые результаты и риски компании.

Недостатки EBITDA

EBITDA не подпадает под общепринятые принципы бухгалтерского учета (GAAP) как показатель финансовых результатов. Поскольку EBITDA не является показателем GAAP, его расчет может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что это более гибко и может отводить взгляд инвесторов от других проблемных областей в финансовой отчетности.

Важное предупреждение для инвесторов — это когда компания начинает показывать EBITDA в отчетах, хотя раньше она этого не делала. Это может произойти, когда компании берут большие займы или испытывают рост капитальных затрат и затрат на разработку. В этом случае EBITDA может отвлекать инвесторов и вводить в заблуждение.

EBITDA игнорирует стоимость активов

Распространенное заблуждение состоит в том, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока, EBITDA не учитывает стоимость активов. Одним из наиболее распространенных критических замечаний по EBITDA является то, что прибыльность является функцией только продаж и операций, как если бы активы и финансирование, необходимые компании для выживания, были безвозмездными.

EBITDA игнорирует оборотный капитал

EBITDA также не включает денежные средства, необходимые для пополнения оборотного капитала и замены старого оборудования. Например, компания может продавать продукт с целью получения прибыли, но что она использовала для приобретения запасов, необходимых для заполнения каналов продаж? В случае компании-разработчика программного обеспечения EBITDA не признает расходы на разработку текущих версий программного обеспечения или будущих продуктов.

Разные способы расчета EBITDA

Хотя вычет процентных платежей, налоговых сборов, износа и амортизации из прибыли может показаться достаточно обычным, разные компании используют разные показатели прибыли в качестве отправной точки для EBITDA. Другими словами, EBITDA подвержена влиянию игр по учету прибыли, которые можно найти в отчете о прибылях и убытках. Даже с учетом искажений, возникающих в результате процентов, налогообложения, износа и амортизации, показатель прибыли в EBITDA все равно остается ненадежным.

Искажает оценку компании

Хуже всего то, что EBITDA может сделать компанию менее дорогой, чем она есть на самом деле. Когда аналитики смотрят на мультипликаторы EBITDA цены акций, а не на чистую прибыль, они получают более низкие мультипликаторы.

Рассмотрим гипотетический пример компании, который легко встретить в реальности на рынке. 1 марта 2021 г. акции торговались в 7 раз выше прогнозируемой EBITDA. Это может показаться низким коэффициентом, но это не означает, что компания выгодна. В сравнении с прогнозируемой операционной прибылью, компания торговалась в 20 раз выше. Чистая прибыль компании превысила предполагаемую прибыль в 48 раз. Отсюда можно сделать вывод, что при оценке стоимости компании инвесторам необходимо учитывать другие ценовые мультипликаторы, помимо EBITDA.

Ограничения EBITDA

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) добавляет амортизационные расходы обратно в операционную прибыль компании. Аналитики обычно полагаются на показатель EBITDA для оценки способности компании получать прибыль только от продаж и для сравнения аналогичных компаний с разной структурой капитала. EBITDA не является показателем GAAP и иногда может использоваться намеренно, чтобы скрыть реальные показатели прибыли компании.

Из-за этих проблем EBITDA чаще используется для компаний, находящихся на стадии развития, или для компаний с большой долговой нагрузкой и дорогими активами.

Иногда плохая репутация показателя является результатом неправильного использования. Точно так же, как лопата эффективна для рытья ям, она не лучший инструмент для закручивания винтов или ремонта машины. Таким образом, EBITDA не следует использовать в качестве универсального инструмента для оценки прибыльности компании. Это особенно актуально, если учесть, что расчеты EBITDA не соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Как и любой другой показатель, EBITDA — это всего лишь один единственный показатель. Чтобы получить полную картину состояния компании, необходимо принять во внимание множество показателей. Если бы поиск успешных компаний был таким же простым, как проверка одного единственного показателя, все бы стали считать только этот показатель, а профессиональные аналитики стали бы не нужны и исчезли бы в принципе.

EBITDA, а также EBT и EBIT

EBIT (прибыль до вычета процентов и налогов) — это чистая прибыль компании до вычета расходов по налогу на прибыль и процентных расходов. EBIT используется для анализа эффективности основной деятельности компании без налоговых расходов и затрат на структуру капитала, влияющих на прибыль. Для расчета EBIT используется следующая формула:

EBIT = Чистая прибыль + Расходы в процентах + Налоговые расходы

Поскольку чистая прибыль включает вычеты процентных расходов и налоговых расходов, их необходимо добавить обратно в чистую прибыль для расчета EBIT. EBIT часто отождествляют с операционной прибылью, поскольку эти показатели не включают в свои расчеты налоги и процентные расходы. Однако бывают случаи, когда операционная прибыль может отличаться от EBIT.

Прибыль до налогообложения (EBT) отражает, какая часть операционной прибыли была получена до учета налогов, в то время как EBIT не включает как налоги, так и процентные платежи. EBT рассчитывается путем вычитания чистой прибыли и добавления налогов для расчета прибыли компании.

Вычтя налоговые обязательства, инвесторы могут использовать EBT для оценки операционных показателей фирмы после исключения переменной, находящейся вне ее контроля. Так, например в США это наиболее полезно для сравнения компаний, у которых могут быть разные налоги штата или федеральные налоги. EBT и EBIT похожи друг на друга и представляют собой разновидности EBITDA.

Поскольку амортизация не отражается в EBITDA, это может привести к искажению прибыли компаний со значительным объемом основных средств и, как следствие, к значительным расходам на амортизацию. Чем больше амортизационные отчисления, тем больше увеличится EBITDA.

EBITDA и операционный денежный поток

Операционный денежный поток — лучший показатель того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (износ и амортизация) обратно к чистой прибыли и включает изменения в оборотном капитале, которые также используют или обеспечивают денежные средства (например, изменения в дебиторской задолженности, кредиторской задолженности и в товарно-материальных запасах).

Эти факторы оборотного капитала являются ключом к определению того, сколько денежных средств генерирует компания. Если инвесторы не включат изменения в оборотный капитал в свой анализ и будут полагаться исключительно на EBITDA, они упустят подсказки, указывающие на то, что компания борется с денежным потоком, потому что она не взыскивает свою дебиторскую задолженность.

Пример использования EBITDA

Компания из розничной торговли получает доход в размере 100 миллионов рублей, производственные затраты составляют 40 миллионов рублей, а операционные расходы — 20 миллионов рублей. Расходы на износ и амортизацию составляют 10 миллионов рублей, при этом операционная прибыль составляет 30 миллионов рублей. Расходы по процентам составляют 5 миллионов рублей, что равняется прибыли до налогообложения в размере 25 миллионов рублей. При ставке налога 20% чистая прибыль составляет 20 миллионов рублей после вычета налогов в размере 5 миллионов рублей из прибыли до налогообложения. Если износ, амортизация, проценты и налоги добавлены к чистой прибыли, EBITDA составит 40 миллионов рублей.

EBITDA = Чистая прибыль (20 000 000 рублей) + Амортизация (10 000 000 рублей) + Проценты (5 000 000 рублей) + Налоги (5 000 000 рублей) = 40 000 000 рублей

Многие инвесторы используют EBITDA для сравнения компаний с разной структурой капитала или разными налоговыми юрисдикциями. Допуская, что обе компании являются прибыльными на основе EBITDA, подобное сравнение может помочь инвесторам определить компанию, которая растет быстрее с точки зрения продаж продукции.

Например, представьте две компании с разной структурой капитала, но схожим бизнесом. Текущая EBITDA компании А составляет 20 000 000 рублей, а EBITDA компании Б — 17 500 000 рублей. Финансовый аналитик оценивает обе компании, чтобы определить, какая из них имеет наиболее привлекательную стоимость.

Исходя из представленной информации, легко предположить, что компания А должна торговать с более высокой общей стоимостью, чем компания Б. Однако, как только будут добавлены операционные расходы на износ и амортизацию, вместе с расходами по процентам и налогами, отношения между двумя компаниями станут более понятными.

| Компания А | Компания Б | |

|---|---|---|

| EBITDA | 20 000 000 | 17 500 000 |

| Амортизация | -2 000 000 | 2 500 000 |

| Проценты | -8 000 000 | -5 000 000 |

| Налоги | -2 000 000 | -2 000 000 |

| Чистая прибыль | 8 000 000 | 8 000 000 |

В указанном примере обе компании имеют одинаковую чистую прибыль в основном потому, что компания Б имеет меньший счет процентных расходов. Есть несколько возможных выводов, которые могут помочь аналитику глубже понять истинную ценность этих двух компаний:

Резюме

Как рассчитать EBITDA?

Вы можете рассчитать EBITDA, используя информацию из отчета о прибылях и убытках, отчета о движении денежных средств и баланса. Формула выглядит следующим образом:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация основных средств + Амортизация нематериальных активов

Какой показатель EBITDA принято считать «хорошим»?

EBITDA — это показатель финансовых показателей и прибыльности компании, поэтому относительно высокая EBITDA явно лучше, чем более низкая EBITDA. Компании разного размера в разных секторах и отраслях сильно различаются по своим финансовым показателям. Следовательно, лучший способ определить, является ли EBITDA компании «хорошей», — это сравнить ее показатели с аналогичными показателями — компаниями аналогичного размера в той же отрасли и секторе.

Что такое амортизация нематериальных активов в показателе EBITDA?

Что касается амортизации нематериальных активов в EBITDA — это метод учета, используемый для периодического снижения балансовой стоимости нематериальных активов в течение определенного периода времени. Амортизация нематериальных активов отражается в финансовой отчетности компании. Примеры нематериальных активов включают интеллектуальную собственность, такую как патенты или товарные знаки компании, или деловую репутацию, полученную в результате прошлых слияний и поглощений.

А на этом сегодня все про показатель EBITDA. В следующих статьях я продолжу рассматривать смежные финансовые показатели. Надеюсь данная статья оказалась для вас полезной и интересной. Успешных вам инвестиций и до новых встреч на страницах проекта Тюлягин!