Россияне из-за пандемии урезали траты по кредиткам до минимума за 5 лет

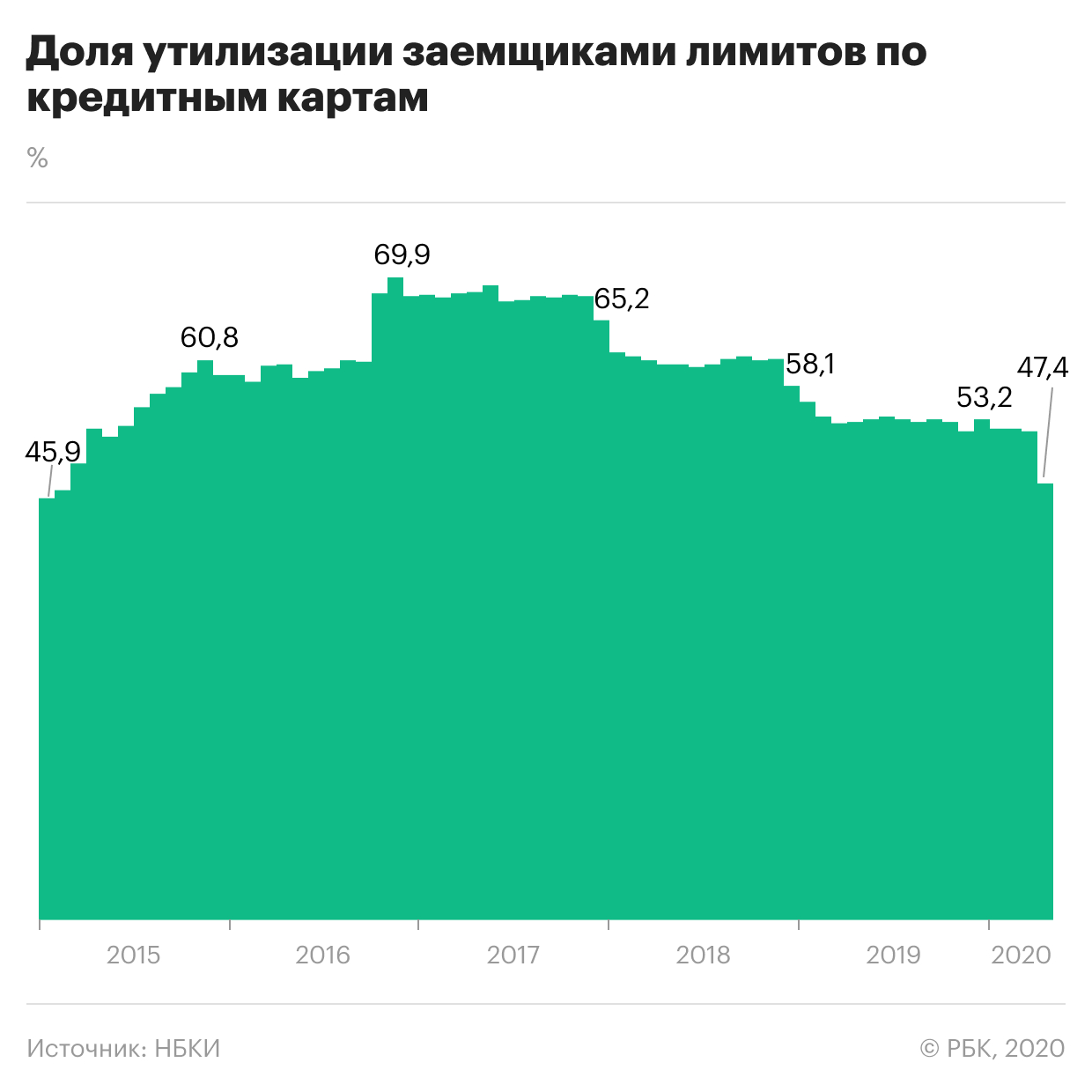

Месяц самоизоляции в российских регионах серьезно повлиял на желание держателей кредитных карт покупать в долг: уровень утилизации кредиток (доля используемого лимита по карте) в апреле упал ниже половины, до 47,4%, а еще в марте он составлял 53,1%, подсчитали в Национальном бюро кредитных историй (НБКИ) по просьбе РБК. Это самое серьезное снижение за пять лет, а сам показатель утилизации вернулся к уровню января—февраля 2015 года.

Доля, или уровень, утилизации — часть лимита по кредитной карте, которую использует заемщик. Если банк выдал кредитную карту, а заемщик ее ни разу не использовал, уровень утилизации считается нулевым. Объединенное кредитное бюро (ОКБ) и БКИ «Эквифакс», которые вместе с НБКИ входят в топ-3 крупнейших бюро на рынке, не смогли оперативно предоставить данные. Снижение уровня утилизации подтверждают в «Открытии» и Райффайзенбанке, представитель ВТБ сообщил, что утилизация кредиток банка практически не снижается.

Сокращение утилизации — нетипичная реакция потребителей на кризис, отмечает начальник управления кредитных карт «Открытия» Федор Портных. «Обычно в кризисный период утилизации по картам несколько увеличиваются, так как траты более или менее остаются стабильными, а объем погашений снижается», — поясняет он.

В кризисные месяцы 2014–2015 годов доля утилизации сначала незначительно снизилась, а потом начала резко расти, напоминает директор по маркетингу НБКИ Алексей Волков. Сейчас коррективы в поведение держателей кредиток внесла самоизоляция, утверждает старший аналитик агентства Moody’s Семен Исаков: «В условиях карантина большинство клиентов резко сократили уровень своих повседневных расходов, но продолжали получать заработную плату. В результате у них образовалась свободная ликвидность, что позволило направить свободные денежные потоки на снижение утилизированных кредитных лимитов. В 2014 году клиенты находились в совершенно других условиях, когда цены резко росли, уровень номинальных повседневных расходов также резко увеличивался, а зарплаты сильно не повышались».

Как самоизоляция влияет на потребление

К середине апреля 44% россиян сообщили о сокращении расходов на потребление и отказе покупать привычные товары, следует из опроса Банка России. Такие решения принимали 69% из тех, кто признался в серьезном ухудшении финансового положения. В основном россияне сократили расходы на продукты, лишь 12% опрошенных снизили траты на непродовольственные товары, в том числе из-за изменения образа жизни.

Следующий опрос ЦБ, по итогам второй половины апреля, показал небольшой рост доли сокративших потребление — до 46%.

Снижение трат на фоне самоизоляции фиксировали и крупные банки. По оценкам Сбербанка, расходы населения на товары и услуги в апреле упали на 26,2% по сравнению с тем же периодом прошлого года.

Как россияне сокращают расходы по кредиткам

РБК направил вопросы в топ-15 банков по портфелю кредитных карт. Большинство ответивших зафиксировали в апреле сокращение оборотов по кредитным картам.

Как замечает Алексей Волков, в последнее время банки ужесточали риск-оценки в сегменте кредитных карт, поэтому основная масса держателей кредиток — «хорошие» заемщики. «Они держат кредитные карты скорее про запас и в условиях экономической неопределенности не спешат наращивать обязательства», — пояснил он. В НБКИ не исключают, что в ближайшем будущем желание россиян обращаться к заемным средствам может измениться.

Как кризис повлияет на сегмент кредитных карт

По оценкам НБКИ, в апреле российские банки оформили всего 310 тыс. новых кредитных карт, что на 63,5% меньше результатов марта. Совокупный объем лимита по выданным картам составил 19 млрд руб. (-64,7% к марту). Из данных ОКБ следует, что выдачи кредиток за месяц упали на 73% в количественном и на 77% в денежном выражении.

Банки также начали принимать меры, чтобы снизить риски по уже выданным картам: в апреле крупные игроки стали сокращать объем доступных средств для держателей кредиток, писал РБК. Статистика бюро кредитных историй подтверждает этот тренд для всего рынка.

ОКБ зафиксировало сокращение среднего лимита по картам на 2,3%, до 72,6 тыс. руб., сообщил гендиректор бюро Артур Александрович. По оценкам НБКИ, показатель снизился на 3,3%. Но сокращение лимитов оказалось не таким значительным, как спад утилизации, подчеркивает Алексей Волков.

Сокращение выдач и кредитных лимитов сейчас характерно для всей розницы, а не только для кредитных карт, отметил замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин. Он считает, что банки будут принимать решение о развитии сегмента кредиток в зависимости от маржи и своей готовности абсорбировать убытки в будущем.

«Снижение уровня утилизации кредитных карт обычно приводит к снижению банковских доходов, как процентных, так и комиссионных. Что касается балансовых показателей, то это приводит к снижению рискованных активов, что положительно влияет на достаточность капитала», — отмечает Исаков из Moody’s. Он считает, что банки могут временно ужесточить подходы к работе с держателями кредиток, но в долгосрочной перспективе этот сегмент останется привлекательным для бизнеса.

Чем выше уровень утилизации кредитной карты, тем выше вероятность дефолта. Банки учитывают это в своих риск-моделях, утверждает управляющий директор рейтингового агентства НКР Станислав Волков. Но, по его словам, апрельское снижение утилизации вряд ли изменит взгляды кредиторов на этот сегмент, так как разовые колебания обычно не учитываются при прогнозировании. «Прежде чем принять стратегическое решение о выходе из какого-либо сегмента, банки должны убедиться в долгосрочном характере изменений на рынке», — поясняет он. Принципиально важной для банков будет динамика рынка во второй половине года, уверен Волков.

Что может испортить репутацию заемщика

С 31 января все бюро кредитных историй (БКИ) должны показывать заемщикам индивидуальный кредитный рейтинг (скоринговый балл). Он рассчитывается на основе кредитной истории.

Однако кредиторы при принятии решения о кредитах часто используют собственные системы скоринга, не ограничиваясь данными БКИ. Например, у них может быть скоринг для принятия решения о предоставлении кредита или займа, для оценки вероятности дефолта после выдачи кредита, для оценки вероятности возврата просроченного долга и проч. В каждом случае кредиторы устанавливают так называемый уровень отсечения. Если скоринг конкретного потребителя выше этого уровня, то кредит могут выдать, если ниже – то вряд ли. Уровень отсечения выбирается банком самостоятельно, исходя из аппетита к риску, т. е. допустимых для него потерь от кредитования.

Что влияет на скоринг

При расчете скорингового балла может использоваться масса разнообразных параметров: пол, возраст, образование, число иждивенцев, имущество в собственности, кредитная история (ранее выплаченные крупные кредиты, сопоставимые по сумме и сроку с вновь получаемым, частота и сумма просроченных платежей по погашенным или существующим обязательствам и т. п.). Из всего перечня параметров, влияющих на скоринг, наибольшую значимость имеют сведения из кредитной истории, а в ней – прежде всего просрочки платежей.

Результат скоринга также зависит от типа предыдущих кредитов. К примеру, если у потребителя есть погашенная или в значительной мере выплаченная ипотека, это, безусловно, повышает балл.

Наличие займа в микрофинансовой организации может свидетельствовать о том, что в прошлом у клиента были проблемы с получением займов в банках. Комбинация просрочки в банках и займов в МФО отражается в скоринге как негативный риск-фактор. Но среднестатистическому клиенту МФО, не имевшему просрочек, скорее всего дадут кредит в банке, особенно под залог.

Наличие кредитных карт и карт рассрочки – палка о двух концах. Если потребитель регулярно пользуется картами, не допуская просрочек, его кредитная история улучшается. Это также может свидетельствовать о его высокой финансовой грамотности, так как кредитная карта все еще остается довольно сложным для потребителя продуктом. Подобная грамотность будет положительно истолкована скорингом.

В то же время погашение карточных кредитов минимальными платежами может рассматриваться как свидетельство недостаточного уровня дохода. Негативным фактором может быть и высокая утилизация кредитной карты, когда, например, при лимите 50 000 руб. постоянно использовано 45 000 руб.

Если человек подал заявки одновременно нескольким кредиторам, скорее всего, это будет истолковано негативно, так как может говорить о финансовых трудностях заемщика. Но подача нескольких заявок кредитным брокером от имени клиента в подавляющем большинстве случаев оценивается нейтрально, если, конечно, сам брокер не замешан в подозрительных или мошеннических операциях при получении кредитов (за этим следят сами кредиторы или внешние сервисы противодействия кредитному мошенничеству). В таком случае оценка будет негативной.

Отказ от получения одобренного займа будет рассматриваться, скорее, с положительной стороны. Значит, это разборчивый клиент, которому что-то не понравилось в принятом кредитором решении: сумма, ставка, срок или что-то еще. И в итоге банк может сделать вывод о том, что у клиента могут быть предложения от других банков.

Досрочное погашение кредитов, как правило, оказывает положительное влияние на скоринг. Оно может свидетельствовать о росте платежеспособности заемщика, а значит, о снижении риска невозврата кредита. В результате банк может в будущем предложить клиенту более выгодную процентную ставку. Но стопроцентной связи между досрочным погашением и более выгодным предложением от банка не существует.

Как поддержать «здоровье» скоринга

Традиционно кредиторы принимают во внимание относительно свежую кредитную историю. Большинство анализируют просроченную задолженность за пять лет, предшествующих подаче новой заявки. Иными словами, если после погашенной или списанной просрочки ничего не предпринимать, то, скорее всего, с годами внутренний скоринг в банке сам по себе нормализуется. Однако нужно помнить, что некоторые банки анализируют кредитную историю за более длительный период.

Для восстановления скоринга до нормальных значений можно воспользоваться специальными программами. Суть их в получении небольших коротких кредитов и их своевременном погашении. Этот способ позволит за 2–3 года увеличить скоринговый балл до уровня, с которым можно претендовать на залоговые кредиты в ряде банков, работающих с клиентами, которые ранее пропускали платежи.

Основная рекомендация всем людям – регулярно проверять свою кредитную историю, тем более что теперь сделать это можно два раза в год бесплатно. При обнаружении в ней каких-либо существенных ошибок их нужно исправить как можно быстрее. К существенным относятся: отсутствие известного или наличие лишнего займа, отметка о просроченных платежах, если таковых не было. Технические описки в адресе регистрации или проживания не имеют сколько-нибудь принципиального значения и не оказывают влияния не скоринг.

Для устранения ошибок рекомендуется подать заявление в банк, передавший в БКИ некорректные данные, или в само БКИ, которое выступит посредником между человеком и банком и проследит за тем, чтобы недостоверная информация в кредитной истории была вовремя исправлена.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Что важно знать о кредитных картах

Рынок начал восстановление

Российский рынок кредитных карт пока серьезно отстает от западных стран, популярность этого продукта среди заемщиков невысока. Среди активных карт в течение 2014 г. хотя бы раз использовалось только 67% кредитных карт с кредитными лимитами. На одного заемщика в России приходится в среднем одна карта, тогда как в США – не менее пяти.

После пересмотра банками своих кредитных политик, связанных с мерами ЦБ по охлаждению рынка розничного кредитования, на протяжении 2014 г. наблюдалось постепенное снижение количества новых выдач карт. Пик спада пришелся на январь 2015 г., когда банки практически приостановили кредитование. В последние месяцы рынок кредитных карт начинает оживать, но темпам роста пока далеко до значений прошлого года. Так, в мае 2015 г. было выдано 145,8 тыс. карт с общим лимитом 5,88 млрд рублей. По сравнению с аналогичным периодом прошлого года количество и объемы выдач сократились в 5 раз (в мае 2014 г. было выдано 741 тыс. шт. на 36,7 млрд руб.).

Несмотря на снижение количества и объемов выдачи, карты продолжают увеличивать свое присутствие в кредитных портфелях банков. На их долю приходится 44% от общего количества кредитов (в мае 2014 – 41%), однако в деньгах эта доля менее существенна и составляет 16% (май 2014 – 14%).

С начала 2015 г. объем карточного портфеля вырос на 1,7% с 843 до 857 млрд рублей, количество же осталось почти неизменным – 30 млн счетов. Объем увеличился прежде всего за счет роста процента утилизации лимитов по кредитным картам с 48% в январе до 50% в мае.

Средний лимит по кредитной карте составляет примерно 56 000 рублей, а средняя сумма долга – 28 тыс. рублей.

«Просрочка» растет из-за бурного роста

Объем просроченной задолженности по используемым картам составляет 21,6% (по всем открытым – 10,8%) или 186 млрд рублей. Из них 20,8% – невозвратные долги с просрочкой платежей более 90 дней. В деньгах это примерно 179 млрд рублей. За год просрочка по используемым кредитным картам выросла на 7,3%, при этом рост просроченной задолженности по всему розничному портфелю составил только 3,18%.

Высокий уровень просрочки в этом сегменте обусловлен тем, что в период бурного роста розничного кредитования 2011-2013 гг. банки использовали кредитные карты как инструмент захвата рынка, не учитывая риски этого вида необеспеченных кредитов. Карты распространялись среди заемщиков, о которых банки имели минимум информации. Особенности механизма погашения долга в этом револьверном продукте требуют от заемщика определенного уровня финансовых знаний.

Для банков кредитные карты – не только наиболее рискованный, но и наиболее сложный в управлении продукт. Когда человек пользуется кредитом наличными, у него есть график ежемесячных платежей, которого он должен придерживаться. В случае с картами платежные обязательства возникают только в момент, когда карту начинают использовать. И к дате выписки у заемщика есть выбор: погасить всю задолженность, сформировавшуюся на дату выписки, или заплатить только минимальный платеж, который позволяет избежать просрочек. При этом доступный заемщику кредитный лимит увеличивается лишь на размер минимального платежа за вычетом процентов за пользование кредитом. При погашении всего объема задолженности на дату выписки заемщик чаще всего не платит проценты за пользование кредитом, и кредитный лимит становится доступным в полном объеме.

Для банка важно вовремя определить, почему у клиента возникла потребность в заемных деньгах: связано ли это с разовой крупной покупкой или, например, со снижением доходов. В этом случае на первый план выходит технология управления установленным лимитом: в зависимости от анализа поведения клиента, основанного на внутренних и внешних источниках информации, банк может в автоматическом режиме увеличивать установленный лимит для хороших клиентов или уменьшать лимит в случае обнаружения у клиентов проблем с выполнением кредитных обязательств.

Как правильно использовать карту

Я уже несколько раз упоминал о сложности данного продукта по сравнению с традиционными кредитами наличными. Что нужно знать заемщику, который решил использовать данный продукт?

В основном кредитная карта позиционируется как продукт для ежедневных покупок, а также для незапланированных покупок среднего и иногда крупного размера (в зависимости от размера кредитного лимита). Также многие кредитные карты дают держателям различные бонусы – начисление процентов на остаток, cash back, накопление призовых миль на авиабилеты, покупки, скидки на товары и услуги. В отличие от традиционных кредитов наличными карты удобны тем, что это возобновляемые деньги. Их можно взять на время и не платить проценты, если соблюдать условия льготного периода (как правило, не снимать наличные и погасить полную сумму долга до окончания льготного периода).

Кроме этого, многие банки предлагают выпуск дополнительной карты к карте основного владельца, что увеличивает круг пользователей для одного кредитного лимита. Это удобно в случае открытия дополнительных карт супругам или детям: такие клиенты могут использовать карту для операций в рамках лимита (полного или заданного основным владельцем), а основной владелец по-прежнему может контролировать все транзакции по счету. Выпуск дополнительных карт выгоден и для банков – это рост объемов операций по карте при минимальном увеличении степени риска заемщика.

До сих пор значительная часть владельцев кредитных карт, не понимая принципов револьверного кредита, используют их в качестве кредита наличными, снимая всю сумму лимита в банкомате. Хотя и при таком применении ставки и комиссии по кредиту все равно на порядок ниже, чем в микрофинансовых организациях (МФО), но теряется смысл самого продукта, которым в отличие от всех других кредитов можно пользоваться бесплатно при соблюдении ряда условий.

Узнать до выпуска

Перед тем как начать пользоваться картой необходимо внимательно ознакомиться с условиями и тарифами, убедиться, что там не заложены скрытые проценты и комиссии, обратить внимание на полную стоимость кредита, уточнить, за что банк-эмитент может начислить штрафы и пени или ограничить пользование кредитным лимитом. Важно знать условия использования льготного периода – у каждого банка они разные и по длительности, и по набору операций. Также нужно выяснить стоимость годового обслуживания карты и проценты за снятие наличных. В обязательном порядке необходимо изучить порядок, способы и сроки погашения задолженности.

Помимо этого, могут быть сложные правила начисления призовых миль, а также процентов за пользование кредитным лимитом, учет замороженных сумм на лимите, различные программы страхования, навязанные банком-эмитентом. Ну и конечно нельзя забывать, что, несмотря на все маркетинговые изыски банков, кредитная карта – это заемные средства банка, а не собственные средства заемщика, и их придется возвращать, при этом часто с процентами.

Сейчас все большее распространение получают карты банков, работающих через интернет. Многие заемщики задаются вопросами, насколько это безопасно. В принципе с точки зрения заемщика–держателя карты, разницы нет никакой. Правда, надо учитывать, что если вам необходимо провести какие-то нестандартные манипуляции с картой, то возможно придется ехать в центральный офис, а не в ближайшее к дому отделение. Также банки, выдающие карты через интернет, отличаются более либеральной рисковой политикой, что с одной стороны упрощает получение карты для заемщика, но с другой – выливается в более высокую процентную ставку. Средняя ставка по кредитной карте сейчас находится в диапазоне 20-30%.

Кредитные карты могут стать одним из драйверов роста розничного кредитования на ближайшие несколько лет, они выигрывают конкуренцию у кредитов наличными за счет удобства использования и низкой стоимости кредита для дисциплинированных клиентов (льготный период кредитования, т.н. grace period). Мы также надеемся на повышение финансовой грамотности заемщиков, который будут использовать карты в качестве платежного инструмента, а не в качестве кредита наличными. Увеличению популярности карт будут способствовать развитие программ лояльности, а также широкое распространение мобильных устройств, смартфонов и рост количества покупок через интернет.

Условия кредитования малого и среднего бизнеса

Аудиоверсия этой статьи

Чтобы поддержать бизнес, некоторые предприниматели оформляют потребительские займы для физических лиц. Этот способ прост, но не всегда выгоден. Для малого и среднего бизнеса банки нередко предлагают кредиты с более низкими ставками и увеличенными лимитами

Платформа знаний и сервисов для бизнеса

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Чем кредит для бизнеса отличается от потребительского

Первый вид займов выдается только компаниям. Основное требование — наличие зарегистрированной организации или ИП. Потребительский кредит оформляют на физическое лицо. Заемные деньги, как правило, используют в личных целях, например тратят на путешествие, лечение или покупку товаров. Для получения потребительской ссуды достаточно стандартных документов: паспорта, справки 2-НДФЛ, заявки-анкеты. Чтобы оформить бизнес-кредит, потребуется более обширный пакет бумаг. Об этом — дальше.

Индивидуальным предпринимателям доступны оба вида займов, полученные деньги допустимо вкладывать в развитие бизнеса. При этом личные траты можно покрывать только за счет потребительского кредита. По всем займам ИП отвечает находящимся в его собственности имуществом. Однако банк не может конфисковать и продать единственное жилье заемщика. Если условия кредитования нарушает юридическое лицо, то для расчета с финансовым учреждением используется имущество компании. Когда учредитель фирмы берет потребительский заем, он отвечает только личной собственностью.

Кредиты от Сбербанка

Получите кредит для бизнеса на любые цели — с возможностью подать заявку онлайн

Что такое кредитный лимит, как его увеличить?

Сегодня уже сложно встретить человека вообще не пользующегося банковскими картами. Практически у всех есть зарплатная карточка, но кроме нее многие наши соотечественники пользуются и кредитной карточкой.

Более того, кредитные карточки уже начали превалировать над классическими потребительскими займами. Тем не менее, количество средств, доступных для пользования по кредитке, ограничивается размером суммы, в границах которой осуществляется финансирование заемщика, называемой кредитный лимит.

Карта с кредитным лимитом

Так банковская карта с кредитным лимитом позволит совершать покупки, даже если на счету средств недостаточно.

Но что же такое кредитный лимит? С понятием кредитный лимит знаком каждый заемщик, обращавшийся за предоставлением ссуды в любое финансово-кредитное учреждение.

Это одно из основных условий банка при рассмотрении и выдаче любого кредита.

Кредитный лимит составляют два взаимодополняющие параметры, это:

![]()

Минимальная сумма кредита представляет собой своеобразный уровень безубыточности, обеспечивающий возмещение операционных расходов по обслуживанию выданного займа.

Максимальная сумма кредита, как правило, устанавливается для заемщика индивидуально, в зависимости от его платежеспособности, залогового имущества, наличия поручителей, и, что важно, кредитной истории, свидетельствующей о предыдущем опыте и умении клиента распоряжаться заемными средствами.

Кредитный лимит обязательно согласовывается с показателями деятельности банка.

Зачем нужен кредитный лимит?

Банки устанавливают пределы кредитного лимита с целью снижения рисков, связанных с возможным невозвратом взятых у них средств.

Банк предоставляет своим клиентам определенные суммы денег в долгосрочное пользование. Весь этот период времени клиент берет необходимые ему суммы денег, возвращает долг, снова берет и снова возвращает деньги. При этом общая сумма его долга банку не может превышать выделенной ему суммы.

Соответственно, размер кредитного лимита зависит, прежде всего, от платежеспособности клиента.

![]()

Например, при оформлении моментальной кредитной карты изначальный лимит может быть совсем невелик, однако после предоставления банку официальной справки о доходах, эта сумма будет адекватно увеличена.

Кроме того в некоторых случаях возможны преимущества. Так Сбербанк предлагает своим клиентам возможность получения скидок и бонусов от его партнеров.

Как увеличить кредитный лимит?

Увеличение кредитного лимита может происходить двумя способами:

Если клиенту необходимо увеличить лимит своей кредитной карты, он должен обратиться в банк и представить соответствующие документы:

Кроме того, у такого клиента должна быть хорошая кредитная история, то есть он должен активно пользоваться кредитной карточкой при безналичных расчетах и не иметь просроченных платежей.

Если же клиент пользуется картой очень редко или часто использует карту для снятия наличных денег, а кроме того задолженности оплачивает с задержками, ему вряд ли стоит надеяться на увеличение кредитного лимита.

![]()

Но, случается, что клиент еще не озаботился тем как увеличить лимит кредитной карты, а банк проявил инициативу и самостоятельно увеличил сумму доступных ему средств, в качестве бонуса.

В этом случае может оказаться, что сумма лимита прямо пропорционально процентной ставке и за пользование большей суммой клиенту придется и платить больше. В любом случае, если клиент не нуждается в большем количестве средств,оформить кредитный лимит в прежних рамках он сможет, лично обратившись в банк.