Усн 6 процентов и 15 процентов в чем разница

3 МИН

3 МИН

Каждый, кто платит налоги по упрощённой системе, хоть раз задавал себе этот вопрос. При выборе «упрощёнки» важно с самого начала дать на него правильный ответ — от этого зависит прибыльность вашего бизнеса, а изменить выбор можно будет только со следующего календарного года.

Налогом по ставке 6% облагается вся выручка.

Налогом по ставке 15% облагается разница между доходами и расходами. Если затраты окажутся больше выручки, платить всё равно придётся — как минимум 1% от дохода.

Как выбрать?

с

Спланируйте свои расходы. Чем они больше — тем больше аргументов в пользу УСН «доходы минус расходы». Как правило, если расходы меньше 60% от доходов — выбирайте УСН 6%, чтобы не переплачивать.

с

Чем больше сотрудников — тем привлекательнее выглядит УСН 15%. Там все страховые взносы за себя и работников можно записать в расходы, а вот на УСН 6% уменьшить налог можно только на половину от суммы взносов. Мастеру маникюра, работающему в одиночку как ИП, скорее всего, выгоднее платить УСН 6%, а небольшой кофейне, которая платит аренду и зарплату бариста, стоит присмотреться к УСН 15%.

с

Много планируете вкладывать на старте? При УСН 6% эти затраты списывать нельзя, а вот УСН 15% даст возможность списать часть из них и снизить сумму налога.

с

Платите торговый сбор? На эту сумму можно уменьшить налог (при УСН 6%) или включить её в расходы (при УСН 15%). Посчитайте, когда сумма налога будет меньше.

Как правильно выбрать упрощёнку: доходы против расходов

Доходы или доходы минус расходы? Это вопрос, который каждый предприниматель задаёт себе, когда выбирает упрощённую систему налогообложения. Неправильный ответ повлияет на прибыльность бизнеса, а поменять решение получится только в следующем году.

При таких последствиях ошибаться с выбором не хочется. Поэтому давайте разбираться, как правильно подобрать упрощёнку, чтобы платить государству меньше и получать больше прибыли.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

Упрощёнка бывает двух видов:

Важно. Если бизнес не получил прибыли, платить налоги по системе «доходы минус расходы» всё равно нужно. Есть минимальный порог в 1% от суммы дохода, который предприниматель платит, даже если работает в убыток.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону. Пользуйтесь!

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса.

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, если покупаете товары у китайских поставщиков, нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса. Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Чек-лист по выбору упрощёнки

1. Посмотрите налоговые ставки в своём регионе. Вот таблица со ставками УСН по каждому субъекту РФ.

2. Оцените расходы бизнеса. Если тратите на развитие своего дела больше 30−40%, есть смысл перейти на упрощёнку «доходы минус расходы».

3. Посчитайте расходы на персонал. Если вы работаете один или с небольшим штатом, выбирайте «доходы». Но с большими расходами на персонал лучше работать на системе «доходы минус расходы».

4. Посчитайте другие налоги. Если ваш бизнес будет работать с НДС или торговым сбором, приплюсуйте их к другим расходам и оцените, какая налоговая система для вас выгоднее.

Чтобы связаться со специалистами Делобанка, оставьте свои контакты:

Все об упрощенке 6%

Статья обновлена 25 ноября 2021 года.

Если вы открыли ИП или только планируете, эта статья для вас. Разбираемся в самой популярной системе налогообложения — упрощенке 6%. Статья подходит предпринимателям без сотрудников.

Что такое упрощенка

Упрощенка, или УСН, — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы», или «УСН 6%», и «Доходы минус расходы», по-другому — «УСН 15%». Они отличаются принципом расчета налогов.

На упрощенке 6% налог платится с дохода. Ваш доход — 300 тыс. руб. за год, вы считаете налог с 300 тыс. руб. Ничего дополнительно учитывать не надо.

На упрощенке 15% налог надо платить с разницы между доходами и расходами. Вы заработали 300 тыс. руб. и 100 тыс. руб. потратили, ваш налог — это 15% от 200 тыс. руб., то есть с разницы между доходами и расходами.

Расходы — это не все, что вы потратили. У налоговой есть ограниченный список трат, на которые можно уменьшить налог.

Кто вправе работать на УСН

Для работы на упрощенке ИП обязан соблюдать несколько условий.

Объем доходов за год. Максимальный объем доходов — 150 млн руб. в год. С 2021 года ИП сохраняет право на применение УСН, если доход составил от 150 до 200 млн руб. В этот переходный период ставка налога будет выше: 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы». Если доходы превысят 200 млн руб., то право на УСН утрачивается, и ИП переводится на ОСНО.

Сфера работы. ИП не может добывать, продавать полезные ископаемые и выпускать подакцизные товары вроде духов «Розовый индюк», рома, сигарет и бензина. В общем, если планируете стать нефтяным магнатом, УСН не подойдет. Про это сказано в п. п. 1.1, 2.1 ст. 346.20 НК РФ.

Количество сотрудников. Для упрощенки на вас должно работать не больше ста человек. Это штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается за отчетный период. Это значит, что не должно быть больше ста человек в среднем за первый квартал, полугодие, девять месяцев и год.

С 2021 года лимит повысили до 130 человек, но в период, когда количество сотрудников будет составлять от 101 до 130 человек, будет также действовать переходный период, и ставки налога будут выше. Когда в штате появится 131-й сотрудник, ИП потеряет право на УСН и перейдет на ОСНО.

Остаточная стоимость основных средств. Она не должна быть больше 150 млн руб.

Кому выгодно УСН 6%

Как предпринимателю планировать финансы

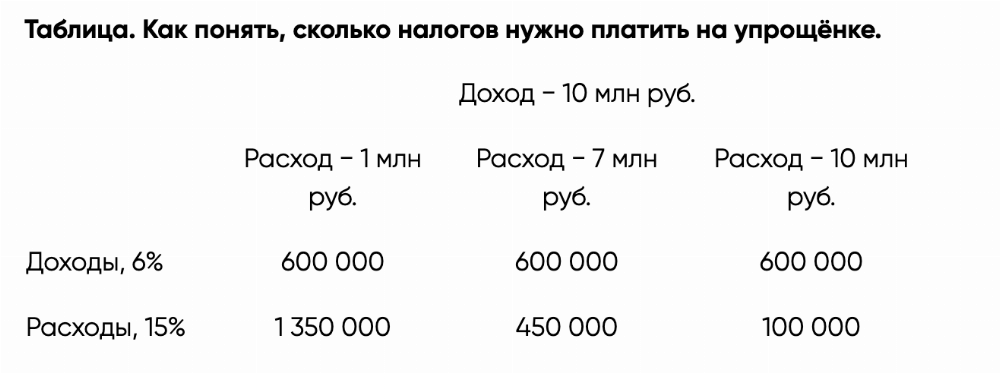

Упрощенка 6% подходит, если предприниматель тратит 40-50% от своих доходов.

Например, если доход за год — 1 млн руб., а расходов — 700 тыс. руб., с упрощенки 6% вы платите 60 тыс. руб., это налог с дохода. С упрощенки 15% налог меньше — 45 тыс. руб., это налог с разницы между доходами и расходами.

Пример условный, потому что налоговая еще должна принять расходы на 700 тыс. руб., а налог можно сократить на сумму взноса, но разница в сумме налога может быть такой.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6% налоговая база — это доходы. Вы получили за год 300 тыс. руб., ваш налог — 18 тыс. руб. или 6% от 300 тыс.

Не во всех регионах одинаковая ставка. В большинстве регионов она 6%, но по закону регионы могут снизить ставку с 6 до 1%.

Например, в Санкт-Петербурге можно платить 1% с дохода. Для этого надо заниматься гостиничной, туристической или санаторно-курортной деятельностью.

Регионы сами определяют ставку для налога, и ставка может меняться.

С какого дохода платить

На упрощенке 6% налог платится с основного и дополнительного дохода.

Основной доход — это все, что вы получили за работу. При этом не важно, как вы получили: безналичным переводом, наличными, купюрами, мелочью или верблюдами. Это все — ваш доход, и вы платите с него налог.

Дополнительный доход — это доход, который не связан напрямую с работой. Такой доход называется «внереализационный». Что считать таким доходом, описывает 248 статья Налогового кодекса. Дополнительный доход — это:

В целом правило такое: если вы что-то заработали, вы платите налог.

За что не надо платить налог

Я накопила подушку безопасности для компании

Но все же есть то, что не облагается налогом. При расчете налога не надо учитывать:

Самое частое исключение — если ИП переводит собственные деньги с личного счета на расчетный. Эти деньги не считаются доходом, поэтому платить с них налог не надо.

Когда платить налог

На упрощенке налог платят четыре раза. Три раза за текущий год, это называется авансовыми платежами. И четвертый раз — в следующем году, «итоговый» налог. Чтобы не опоздать с налогами, надежнее не откладывать оплату налога на последний день.

Налоговый период

30 апреля следующего года

За какой период считать

Иногда из-за названия налогового периода появляется путаница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То, что осталось, — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 тыс. руб. и заплатил налог, за второй — получил еще 200 тыс. руб. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 тыс. руб. Федор считает так:

Бесплатная бухгалтерия от Модульбанка

Считаем налоги и взносы, готовим отчётность, компенсируем штрафы и защищаем от 115—ФЗ

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Получить возврат комиссии за расчеты через QR-коды

Первый случай — это платежи через эквайринг. Владелец интернет-магазина принимает оплату через сайт. Оплату на сайте организовал партнер — провайдер эквайринга. С каждой покупки партнер забирает себе комиссию, поэтому на счет владельца магазина приходит не вся сумма платежа.

Покупатель на сайте оплатил 1 тыс. руб. С тысячи рублей партнер забрал комиссию два процента или 20 руб., поэтому на счет владельца магазина пришла не тысяча, а 980 руб. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Третий случай — продажи товаров через маркетплейсы. С каждой продажи они забирают себе определенный процент, поэтому на счет продавца поступает чуть меньше денег, чем заплатил покупатель. Но налог нужно считать с полной цены товара.

Еще один пример — оказание услуг такси с помощью агрегаторов, которые за распределение заявок на поездки взимают с водителей определенную комиссию. Но платить налог придется с полной суммы заказа.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы закрепить договоренности о цене, оформите документ — соглашение о зачете взаимных требований.

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене, и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Какие документы ждет налоговая

Предприниматель на упрощенке 6% готовит два документа — налоговую декларацию и книгу учета доходов и расходов.

Налоговая декларация — это письменное заявление о доходах, по нему налоговая проверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год.

Для ИП на упрощенке 6% в Модульбанке есть бесплатная бухгалтерия

У декларации есть фиксированная форма, которую нужно соблюдать. Заполнить декларацию можно самим или поручить бухгалтеру. Для этого подойдет интернет-бухгалтерия. Если вы клиент Модульбанка, с декларацией может помочь Модульбухгалтерия.

Срок сдачи — до 30 апреля каждого года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день.

Декларацию надо сдавать всегда. Если дохода не было, декларация все равно нужна, она называется «нулевая».

Книга учета доходов и расходов — это записи о ваших доходах. Книгу не нужно подавать с налоговой декларацией, но налоговая может потребовать ее, чтобы проверить данные. Поэтому все равно ее нужно заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 тыс. руб. или больше.

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Если операций много (а вносить их нужно за каждый день), удобнее вносить их в автоматизированной форме.

Кроме налога

Кроме упрощенки предприниматели платят страховые взносы. Страховые взносы — обязательные: их надо платить каждый год, даже если не было дохода.

Взносы состоят из двух частей: фиксированная часть — 40 874 руб. (32 448 руб. на пенсионное страхование и 8 426 руб. на медицинское страхование), и дополнительная — 1% от дохода за год. Дополнительный взнос платится, если доход больше 300 тыс. руб. в год. Это цифры на 2021 год.

Сроки для оплаты такие: фиксированную часть взноса — до 31 декабря, дополнительную — до 1 июля следующего года.

Фиксированный взнос выгоднее платить раз в квартал. Тогда можно делать налоговый вычет каждый квартал и налог сократится на сумму взноса. Представьте, вы должны перечислить налоговой 60 тыс. руб за год, а отдадите на 40 874 руб. меньше.

Если кратко, заходите на сайт налоговой, заполняете платежку и платите с сайта. Никуда ходить не надо.

Одной таблицей

Мы собрали важные даты и цифры в таблицу. Сохраняйте статью в закладки, чтобы ничего не забыть.

Усн 6 процентов и 15 процентов в чем разница

Предпринимателей и организации, переходящие на упрощенную систему налогообложения, в первую очередь интересует вопрос о том, что лучше: УСН 6 или 15%? Ведь, выбранную ставку нельзя изменить до конца года. А от нее зависит налоговая база и размер отчислений. Поэтому при выборе варианта нужно все тщательно взвесить.

Особенность УСН 6%

Для объекта «доходы» оплата налога происходит по ставке 6% со всех финансовых поступлений, в том числе внереализационных, независимо от суммы затрат в отчетном периоде. Учет ведут кассовым методом.

Авансовый платеж рассчитывают по итогам квартала. Формула для определения налога такова:

Преимущество

Коммерсанты на УСН, имеющие сотрудников, могут уменьшить налог за счет уплаченных страховых взносов, пособий по временной нетрудоспособности (кроме профзаболеваний), добровольного страхования. Эти затраты могут сократить упрощенный налог максимум на половину.

Когда работников нет, размер снижается за счет страховых взносов за себя в Пенсионный фонд и федеральный медстрах.

ПРИМЕР

ИП работает без сотрудников. За 2016 год доход составил 500 000 руб. Тогда налог на УСН 6% – 30 000 руб. Взносы, которые коммерсант вносил за себя в 2016 году, составили 28 633,5 руб. В итоге, сумма упрощенного налога к уплате равна 1 366,5 руб.

Недостаток

При расчете налога в общем плане учитывают только доходы. Но на практике величина затрат не всегда регулярна и иногда превышает запланированные лимиты и ожидания. Если это будет происходить часто, применение УСН 6% обернется убытками.

Особенности УСН 15%

Упрощенцы, выбравшие для себя ставку 15%, делают платеж с разницы между доходами и затратами (с прибыли). Формула для расчета такова:

При определении налоговой базы затраты входят в нее, если:

Преимущество

Отчисление налога происходит пропорционально результатам деятельности организации, ИП. Полностью отсутствует риск заплатить налога больше, чем размер своей чистой прибыли. Но упрощенцы должны знать: по итогам года налог не может оказаться меньше 1/100 части от всего дохода. 1% – минимальная доля, которая обязательно должна быть отдана в казну. Также см. «Минимальный налог на УСН в 2016 году».

Недостаток

Некоторые совершенные затраты подтверждают двумя типами документов: на их оплату и получение для дальнейших действий их предмета. При отсутствии одного из них невозможно рассчитывать на уменьшение налоговой базы. Зачастую, доказательством не могут быть только квитанция, БСО, договор или счет на оплату.

Какой УСН лучше выбрать: 6 или 15%

Когда затраты обычно отсутствуют или перманентно незначительны, целесообразно использовать УСН 6%. Применять эту ставку выгодно организациям и ИП, расходы которых не превышают 60% от доходов. А налогообложение по ставке 15% выгоднее бизнесу, имеющему маленький уровень рентабельности и небольшие наценки.

ПРИМЕР

Фирма «Космос» получила за квартал доход 120 000 руб. Расходы составили 80 000 руб. Сумма налога составит:

При увеличении расходов до 87 000 руб. отчисления по УСН 15% составят 4950 руб., тогда выгоднее использовать – доходы за вычетом затрат. Но если затраты уменьшатся до 68 000 руб., компания обязана заплатить 7800 руб. Значит, для нее лучше выбрать УСН 6%.

Стоит помнить о вычитаемых суммах, способных уменьшить платежи в бюджет. Они не могут быть больше половины налога упрощенца, применяющего УСН 6%. А объект налогообложения «доходы за вычетом затрат» выгоден ИП и организациям, если верно такое равенство:

(Доходы-Расходы) х 15%

Сразу дать однозначный ответ, что лучше: УСН 6 или 15%, иногда затруднительно. Упрощенцу следует внимательно просчитать сумму своих расходов: насколько она велика и возможно ли отклонение от нормы и ожиданий. Только так можно принять правильное решение о способе налогообложения.

«УСН Доходы» или «УСН Доходы минус расходы». Что выбрать начинающему ИП?

После принятия решения об открытии собственного бизнеса начинающему предпринимателю остаётся ответить на вопрос — какой моделью начисления налогов пользоваться. Общая система сложная и затратная, а патент подходит не всем. Поэтому малый бизнес часто выбирает УСН, но снова оказывается на развилке: «Доходы» или «Доходы минус расходы»? Статья поможет сделать выбор.

Автор: Андрей Губанов

Эксперт: Мария Поликарпова, директор Бухгалтерского бюро Марии Поликарповой (Екатеринбург)

В чём различие при расчёте налога

Уже из названий «Доходы» и «Доходы минус расходы» видно, что именно в каждом из двух случаев является налоговой базой — суммой, с которой начисляют налог. Для расчёта налоговую базу умножают на ставку: доходы — максимум на 6%, доходы за вычетом расходов — максимум на 15%.

Как правило, на «Доходах» выгодно работать предпринимателям, которые оказывают услуги, например, занимаются консультациями. «Доходы минус расходы» больше подходят тем, у кого высокая доля расходов — например, торговле и общепиту. Но выбор не всегда очевиден, одна из причин — сложности с учётом расходов.

На «Доходах» меньше бюрократии

Предприниматели на «Доходах» освобождены от учёта расходов. Раз расходы не влияют на сумму налога, их не записывают в книгу учёта (КУДиР). В книге остаются только записи о доходах. Они редко интересуют налоговую, поэтому риск споров с ней будет ниже.

На «Доходах минус расходах» всё наоборот. Предприниматели должны соотносить расходы с перечнем из ст. 346.16 НК РФ, записывать их в КУДиР и сохранять подтверждающие документы. При проверке налоговая будет пытаться оспорить часть расходов. Тогда предпринимателю приходится доплачивать налог со штрафами и пенями.

Также расходы должны быть экономически обоснованными. Если у вас зоомагазин, и вы внесли в расходы покупку корма для рыб — это нормально. Но если такие расходы заявит предприниматель, занимающийся грузоперевозками, у налоговой возникнут вопросы. Или у банка — по 115-ФЗ банки обязаны отслеживать подозрительные платежи.

На УСН «Доходах минус расходах» больше издержек и рисков. Поэтому, если вы заплатите на УСН «Доходы» примерно столько же или даже чуть больше налога — лучше выбрать «Доходы».

На «Расходах» чаще ниже налоговая ставка

6% и 15% — это максимально возможные ставки, но на практике они бывают меньше. Региональные власти снижают ставку для всего бизнеса или только для определённых видов деятельности. Поэтому предприниматель должен узнать показатель конкретно для своего случая. Проверьте себя на сайте ФНС. Чтобы увидеть информацию про свой регион, выберите его вверху страницы.

Общие региональные ставки чаще бывают пониженными на «Доходах минус расходах», чем на «Доходах» — больше, чем в четверти регионов. Вместо 15% ставка будет 10%, 7% или даже 5%. Например, в Свердловской области ставка 7%. Но есть и льготные условия для тех, кто производит одежду, мебель и пищевые продукты — 5%.

На «Доходах» общая ставка чаще всего максимальная. Например, в той же Свердловской области она составляет 6%. Зато для 48 видов деятельности есть льготная ставка 1%, а для торговли обувью и лекарствами — 4%.

Когда вы узнаете свои ставки, то сможете сравнить размер налога на «Доходах» и «Доходах минус расходах». Но кроме налога есть ещё страховые взносы — о них и осталось поговорить.

На «Доходах» взносы существенно уменьшают налог

ИП обязаны платить за себя страховые взносы. Это 40 874 ₽ + 1% от суммы дохода свыше 300 тыс. ₽ за 2021 год. Если открываете ИП посередине года, фиксированная часть взносов уменьшится пропорционально. Кроме того, работодатели платят страховые взносы за работников, в сумме — 30,2% от зарплаты.

На УСН «Доходы минус расходы» взносы учитывают в расходах. С ними сумма налога становится меньше, но на «Доходах» механизм уменьшения ещё эффективнее. Там взносы уменьшают не налоговую базу, а сам налог. Без работников— хоть полностью, с работниками — максимум на 50%. Т. е. ИП без работников вместо 40 тыс. налога — не заплатит нисколько.

Вносить взносы лучше частями — поквартально. Так предприниматель будет постепенно уменьшать авансовые платежи по УСН — и по итогам года не образуется переплата.

Менять модель налога можно раз в год

Предприниматель вправе хоть ежегодно менять модель начисления налога с «УСН Доходы» на «УСН Доходы минус расходы» или обратно. Для этого надо до конца уходящего года (до 31 декабря) сообщить в налоговую инспекцию о намерении изменить объект налогообложения в следующем году. Уведомление о смене объекта налогообложения можно подать из Эльбы.

Переходить посреди года запрещено. В крайнем случае ИП закрывают свой бизнес и открывают заново с новым объектом налогообложения. Но этот сценарий налоговая считает схемой по получению неоправданной налоговой выгоды, поэтому отслеживает и пресекает.

Отправляйте уведомление о переходе на УСН в Эльбе. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.