Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Электронные билеты

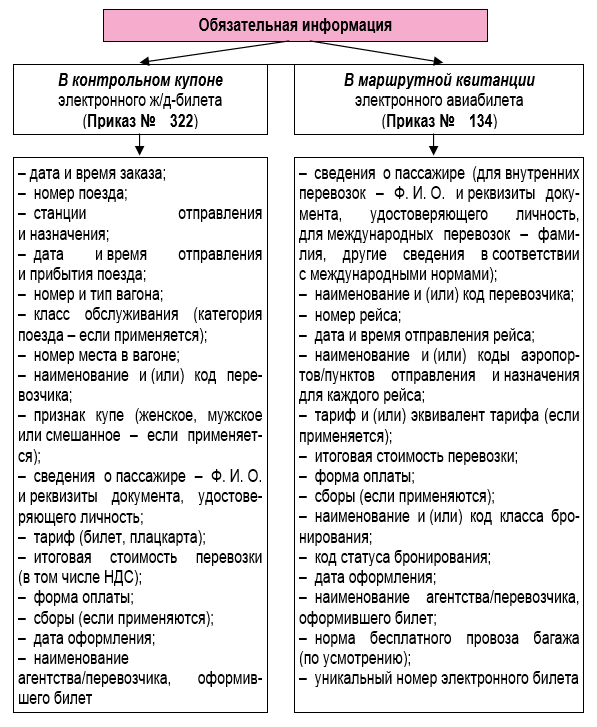

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Суд посчитал таксу ТКП за оформление авиабилетов законной

Пресненский районный суд Москвы 22 сентября вынес решение по иску Московской межрегиональной транспортной прокуратуры к Транспортной клиринговой палате (ТКП). Прокуратура требовала признать незаконной таксу под кодом ZZ, которую ТКП берет за оформление и продажу авиабилетов через свою систему взаиморасчетов СВВТ. Таким образом, сверх оплаты самого перелета пассажир платит еще 185 руб. за каждый билет. Суд отказал в удовлетворении иска, посчитав, что такса ZZ взимается законно. «Ведомости» ознакомились с мотивированным решением суда.

Услуги ТКП или другого клирингового посредника требуются, если билет покупается не у самого авиаперевозчика, а у посредника (например, турагентства или билетного агрегатора) или другой авиакомпании в рамках код-шеринга или при полетах с пересадками с участием нескольких перевозчиков. В России кроме СВВТ действует иностранная система BSP (Billing and Settlement Plan), созданная IATA. В BSP нет сборов с пассажира за оформление билета, ей вносят постоянный платеж сами авиакомпании. Большинство крупных российских перевозчиков имеют договоры с обеими системами взаиморасчетов, сообщали «Ведомостям» ранее в нескольких авиакомпаниях.

Прокуратура со ссылкой на позицию ФАС настаивала на том, что такса ZZ незаконна, так как она является доходом ТКП, а не перевозчика. А по нормам федерального законодательства (ФАП № 82), расходы на оформление авиабилета относятся к расходам перевозчика и учитываются в установленном им тарифе или сборе. По подсчетам ФАС, с 2017 г. доходы ТКП от сбора превысили 8 млрд руб.

Суд согласился с тем, что именно авиаперевозчик устанавливает стоимость перевозки пассажиров, багажа, грузов и почты, но отметил, что «из существа нормативно-правовых актов не следует прямого запрета на взимание плат за оказание услуг ТКП», говорится в решении. Такса ZZ регистрируется в установленном порядке, ее размер и правила взимания доведены до всех авиакомпаний, заключивших договор с ТКП, и до агентов, продающих билеты на рейсы авиакомпаний, посчитал суд. ТКП доводит информацию до потребителей о наличии взимаемой таксы.

«При этом потребитель не ограничен в выборе иного способа приобретения авиабилета», – заключил суд. Но пассажир может только выбрать между покупкой билета у самого перевозчика или у агента, выбирать между системами взаиморасчетов агентов он не может, говорит сотрудник одной из российских авиакомпаний.

Суд также счел важным, что такса ZZ действует с 2001 г., а иск, оспаривающий ее законность, был подан только в 2021 г. Срок исковой давности не может превышать 10 лет со дня нарушения права, заметил суд. Решение суда можно обжаловать в течение месяца. «Ведомостям» не удалось получить комментариев прокуратуры о дальнейших планах по иску.

«Взимая таксу, ТКП завышает и стоимость перелета по субсидируемым рейсам, так как конечная цена перелета для пассажира оказывается выше специального тарифа, установленного государством по программам субсидирования», – говорит источник «Ведомостей» в компании – агрегаторе билетов. Разница между установленной нормой и фактической ценой перелета составляет от 1 до 5% от размера тарифа, добавил он. ТКП тем самым препятствует доступности авиаперевозок, заключает собеседник газеты.

«Логика решения суда проста: запретить ТКП взимать дополнительную плату нельзя до тех пор, пока не признаны противоречащими закону сами основания ее взимания (приказ ТКП и резолюция Наблюдательного совета авиапредприятий по взаиморасчетам от 2001 г.). А вопрос об их законности перед судом просто не ставился», – поясняет «Ведомостям» управляющий партнер Enterprise Legal Solutions Юрий Федюкин. По мнению юриста, немаловажной была бы оценка занимаемой ТКП доли рынка. «Суд опирается на то, что рынок, на котором работает ТКП, является конкурентным и обращение к системе СВВТ при покупке и продаже билетов не является безальтернативным», – объясняет Федюкин. В 2018 г. доля расчетов через СВВТ составляла 16%, более свежих данных ни в ТКП, ни в Минтрансе не раскрыли.

«ТКП не монополист на рынке. Но есть отдельные направления и перевозчики, у которых 100% перевозок оформляется на стоке ТКП. Например, линия Норильск – Красноярск. Среди авиакомпаний до 50% билетов через СВВТ оформляют Nordstar, «Руслайн», «Красавиа», – говорит собеседник «Ведомостей» среди агентов по продажам билетов.

Партнер юридической фирмы Orchards Алексей Станкевич считает, что ни в 2001 г., ни сейчас нет прямого правового основания на ввод таксы ZZ. «ТКП, по сути, оказывает услугу не пассажиру, а авиаперевозчику, с которым у нее заключен договор. По приказу Минтранса оформление билета – это не дополнительная услуга, имеющая для потребителя самостоятельную ценность, а действие в рамках исполнения договора перевозки, расходы на нее несет перевозчик. Поэтому и платить ТКП должен именно перевозчик, а не пассажир», – говорит он. По данным Станкевича, состоявшийся суд не первый против ТКП, судиться с ней пытаются граждане и юрлица, но суды неизменно отказывают в удовлетворении этих требований. «Возможно, менее формальный подход по этому вопросу могли бы занять вышестоящие инстанции, в том числе Верховный суд, учитывая общероссийский масштаб проблемы», – считает юрист.

Проблема с таксой ZZ неоднократно обсуждалась в Минтрансе, говорит председатель Общероссийского объединения пассажиров Илья Зотов. Он считает, что легализовать таксу можно, но для всех участников рынка: «Право на взимание сбора за оформление билета и его включение в итоговую стоимость перевозки должно быть предоставлено любому агенту, который фактически оформил билет. Правила должны быть едины для всех».

Представители Минтранса и ТКП не ответили на запросы «Ведомостей». Представитель ФАС сообщил, что подтвердил в суде свою позицию и соглашался с тем, что требования прокуратуры подлежат удовлетворению. «Вопрос с обжалованием будет решен после ознакомления с решением суда в полном объеме», – добавил он.

Условия договора воздушной перевозки НСАВ/ТКП

Билет недействителен и не принимается к перевозке, если выписан не перевозчиком или уполномоченным им агентом.

Условия договора международной воздушной перевозки

Употребляемые в настоящем договоре термины означают:

Билет — настоящий пассажирский билет и багажная квитанция, или, в случае электронного билета, настоящая маршрут/квитанция, частью которых являются настоящие условия и уведомления.

Перевозка — равнозначна «транспортировке».

Перевозчик — все авиаперевозчики, которые перевозят или обязуются перевезти пассажира или его багаж по настоящему договору или осуществляют любое другое обслуживание, связанное с данной воздушной перевозкой;

Электронный билет — маршрут/квитанция, оформленная перевозчиком или от его имени, электронные купоны и посадочный документ, если таковой применяется.

Варшавская конвенция — Конвенция для унификации некоторых правил, касающихся международных воздушных перевозок, подписанная в Варшаве 12 октября 1929 года, или указанная Конвенция, измененная протоколом, подписанным в Гааге 28 сентября 1955 года, в зависимости от того, какой из этих документов может быть применен к настоящей перевозке.

Монреальская конвенция — Конвенция для унификации некоторых правил, касающихся международных воздушных перевозок, подписанная в Монреале 28 мая 1999 года.

На перевозку, выполняемую по настоящему договору, распространяются правила и ограничения в отношении ответственности, установленные Варшавской конвенцией или Монреальской конвенцией, за исключением тех случаев, когда перевозка не является «международной перевозкой» по определению Конвенции.

Поскольку это не противоречит вышеизложенному, перевозка, выполняемая по настоящему договору, и другие предоставляемые каждым перевозчиком услуги подчиняются:

В отношении перевозки между пунктами в США или Канаде и какими-либо пунктами за их пределами применяются тарифы, действующие в этих странах.

Наименование перевозчика в билете может указываться сокращенно. Полное наименование и его сокращение содержится в тарифных справочниках, условиях перевозки, правилах и расписании соответствующего перевозчика. Адресом перевозчика является аэропорт отправления, указанный в билете против первого сокращенного наименования перевозчика. Согласованными пунктами остановок считаются пункты, указанные в настоящем билете или обозначенные в расписании перевозчика как пункты остановок на маршруте следования пассажира. Перевозка, выполняемая по настоящему договору несколькими последовательными перевозчиками, рассматривается как единая перевозка.

Перевозчик, выдающий билет для перевозки по воздушным линиям другого перевозчика, действует в качестве агента последнего.

Любое исключение или ограничение ответственности перевозчика распространяется на агентов, служащих или представителей перевозчика и любое лицо, воздушное судно которого используется для перевозки перевозчиком и агентами, служащими или представителями этого лица.

Зарегистрированный багаж выдается предъявителю багажной бирки. В случае повреждения багажа при международной перевозке извещение должно быть предъявлено перевозчику в письменной форме немедленно по обнаружении повреждения, но не позднее 7 дней со дня получения багажа. В случае просрочки в доставке извещение должно быть предъявлено не позднее 21 дня со дня выдачи багажа. Смотрите тарифы и условия для немеждународных перевозок.

Срок годности настоящего билета устанавливается в один год с даты выдачи, если иное не указано в настоящем билете, тарифных справочниках, условиях перевозки или соответствующих правилах перевозчика. Тариф за перевозку, выполняемую по настоящему договору, может быть изменен до начала перевозки. Перевозчик может отказатьв перевозке, если положенный тариф не был уплачен.

Перевозчик обязуется принять все зависящие от него меры, чтобы перевезти пассажира и багаж в разумные сроки. Время, указанное в расписании или других документах, не гарантируется и не является составной частью настоящего договора. Перевозчик может без предупреждения передать пассажира для перевозки другому перевозчику, заменить воздушное судно, изменить или отменить посадку в пунктах, указанных в билете, если это необходимо. Расписание может быть изменено без предупреждения пассажира. Перевозчик не несет ответственности за обеспечение стыковок рейсов.

Пассажир должен соблюдать требования государственных органов, касающиеся передвижений, предъявлять въездные, выездные и другие необходимые документы и прибыть в аэропорт ко времени, назначенному перевозчиком, а если это время не установлено, то к сроку, достаточному для завершения предполётных формальностей.

Никто из агентов, служащих или представителей перевозчика не вправе изменять или отменять положения настоящего договора.

Условия договора внутренней воздушной перевозки

Перевозка по настоящему договору выполняется в соответствии с изложенными в билете положениями, а также правилами перевозчика. Перевозчик обязуется принятьвсе зависящие от него меры, чтобы перевезти пассажира и багаж в разумные сроки. Наименование перевозчика на билете может указываться в сокращенном виде (в виде кода), полное наименование перевозчика указывается в справочниках и расписании.

Использование билета лицом, не указанным в билете, не допускается.

Претензии о нарушениях условий договора воздушной перевозки направляются непосредственно перевозчику.

Права и ответственность перевозчика и пассажира по другим правоотношениям, связанным с воздушной перевозкой по настоящему договору, определяются правилами перевозчика.

«Пассажирский билет и багажная квитанция» (далее — «билет») является документом, удостоверяющим заключение договора между пассажиром и перевозчиком, указанным в графе «перевозчик» полётного купона, на воздушную перевозку пассажира и его багажа.

Настоящий билет действителен при выполнении внутренней воздушной перевозки и при выполнении международной воздушной перевозки.

Важная информация пассажирам

Регистрация пассажиров и оформление багажа на рейсы в аэропорту заканчиваются не ранее чем за 40 минут до времени отправления воздушного судна по расписанию или по плану (графику) чартерных перевозок.

Пассажиру, опоздавшему ко времени окончания регистрации пассажиров и оформления багажа или посадки в воздушное судно, может быть отказано в перевозке данным рейсом. Время отправления в билете указано местное.

Перевозчик может в одностороннем порядке расторгнуть договор воздушной перевозки пассажира в следующих случаях:

Информацию о дополнительных условиях перевозки пассажир может получить непосредственно у перевозчика или уполномоченного им агента.

Извещение пассажира международного рейса об ограничении ответственности

Пассажиры, перевозка которых имеет пункт назначения или остановку не в стране отправления, уведомляются о том, что положения международного договора, известного как «Варшавская конвенция», могут применяться в отношении всей перевозки, включая любой ее отрезок, целиком находящийся в пределах территории страны отправления или назначения.

Наименования перевозчиков, являющихся участниками таких специальных договоров, имеются во всех кассах по продаже билетов этих перевозчиков и сообщаются пассажиру по его просьбе.

Дополнительное обеспечение обычно осуществляется пассажиром путем страхования в частной страховой компании. На такое страхование не влияет какое-либо ограничение ответственности перевозчика по Варшавской конвенции или специальному договору перевозки. За дополнительной информацией необходимо обратиться к перевозчику или представителю страховой компании.

Примечание: Предел ответственности в 75 000 долларов США включает судебные расходы и издержки, за исключением расходов и издержек, возмещение которых предусматривается отдельно согласно закону страны, где предъявляется иск. В этом случае пределом ответственности считается сумма, составляющая 58 000 долларов США, исключая судебные расходы и издержки.

Уведомление об ограничении ответственности за багаж

Если при международной перевозке (включая внутренние отрезки международной перевозки) заблаговременно не объявлена повышенная ценность багажа и не оплачены дополнительные сборы, то, как правило, предел ответственности за утрату, повреждение или задержку багажа составляет приблизительно 9,07 доллара США за 1 фунт (20 долларов США за килограмм) зарегистрированного багажа и 400 долларов США за незарегистрированный багаж в отношении каждого пассажира.

При перевозке, осуществляемой исключительно между пунктами в пределах территории CША, Федеральные правила требуют, чтобы ответственность перевозчика за багаж составляла не менее 2800 долларов США для одного пассажира. Повышенная ценность багажа может быть заявлена на определенные виды предметов. Некоторые перевозчики не несут ответственность за хрупкие, ценные или скоропортящиеся предметы. Дополнительная информация может быть получена от перевозчика.

Уведомление о правительственных налогах, сборах и пошлинах

Стоимость настоящего билета может включать налоги, сборы и пошлины, установленные правительственными инстанциями в отношении воздушной перевозки. Эти налоги, сборы и пошлины, которые могут составлять существенную часть стоимости воздушной перевозки, включаются в тариф, либо отдельно указываются в графе(ах) «СБОР» билета. Кроме этого, с Вас могут быть взысканы другие неоплаченные налоги, сборы и пошлины.

Следующее уведомление не применяется при продаже авиабилетов на территории США с началом перевозки в США.

Отказ в предоставлении места по причине превышения предела бронирования

В тех странах, где действует программа компенсаций при отказе в предоставлении места, перевозчик несет ответственность за выплату компенсаций пассажирам, которым, при наличии подтвержденного бронирования, было отказано в предоставлении места по причине превышения предела бронирования. За дополнительной информацией по данному вопросу следует обращаться в офис перевозчика.

Перевозка багажа пассажиров

Зарегистрированный багаж. Пассажиру, как правило, предоставляется право бесплатного провоза багажа в пределах нормы, которая может отличаться в зависимости от авиакомпании, класса обслуживания и/или маршрута. За регистрируемый сверхнормативный багаж может взиматься дополнительная плата. Пассажиру, как правило, предоставляется право бесплатного провоза незарегистрированного багажа в пределах нормы, которая может отличаться в зависимости от авиакомпании, класса обслуживания, маршрута и/или типа самолета. Рекомендуется, чтобы вес незарегистрированного багажа был минимальным. Для получения более подробной информации обратитесь к перевозчику или к уполномоченному им агенту.

Ограничения по перевозке на борту воздушного судна жидкостей, гелей и аэрозолей Пассажирам разрешено перевозить на борту воздушного судна с соблюдением требуемых условий следующие предметы и вещества в вещах, находящихся при пассажирах: жидкости, гели и аэрозоли, относящиеся к неопасным, в емкостях вместимостью не более 100 мл (или эквивалентной емкостью в других единицах измерения объема), упакованные в надежно закрывающийся прозрачный пластиковый пакет объемом не более 1 л — один пакет на пассажира.

Жидкости в контейнерах емкостью более 100 мл к перевозке не принимаются даже в том случае, если емкость заполнена лишь частично. Исключение по перевозке имеют лекарства, детское питание и специальные диетические потребности.

Жидкости, приобретенные в магазинах беспошлинной торговли в аэропорту или на борту воздушного судна, должны быть упакованы в надежно запечатанный (опломбированный) пластиковый пакет, обеспечивающий идентификацию доступа к содержимому пакета в течение полёта, на котором имеется достоверное подтверждение того, что эта покупка произведена в аэропортовых магазинах беспошлинной торговли или на борту воздушного судна в день (дни) поездки.

Опасные предметы и вещества

Пассажирам запрещено перевозить на борту воздушного судна в зарегистрированном багаже и в вещах, находящихся при пассажирах, следующие опасные вещества и предметы:

Невоздушная перевозка и/или услуга

В случае оформления данного билета на невоздушную перевозку или услугу могут применяться особые положения и условия.

Текст таких положений и условий может включаться в билетный комплект или может быть получен у оформляющей компании или агента.

Уведомление об ограничении ответственности

В случае применения положений Монреальской конвенции установлены следующие пределы ответственности:

Директива ЕС № 889/2002 предписывает перевозчикам Европейского сообщества применять положения Монреальской конвенции об ограничении ответственности ко всем воздушным перевозкам пассажиров и багажа, выполняемым этими перевозчиками. Многие перевозчики, не принадлежащие к Европейскому сообществу, решили поступать точно так же в отношении выполняемых ими перевозок пассажиров и багажа.

В случае применения положений Варшавской конвенции установлены следующие пределы ответственности:

Дополнительную информацию о пределах ответственности, применяемых к перевозке, Вы можете получить у перевозчика. Если перевозка выполняется несколькими перевозчиками, то для получения информации о применяемых пределах ответственности Вам следует обращаться к каждому перевозчику отдельно.

Независимо от того, какая конвенция применяется к перевозке, Вы можете воспользоваться возможностью повышения предела ответственности перевозчика за утрату, повреждение или задержку багажа, сделав при регистрации на рейс специальное заявление о стоимости Вашего багажа и уплатив дополнительный сбор, если таковой установлен. Как вариант, если стоимость Вашего багажа превышает применяемый предел ответственности, Вы можете полностью застраховать его до начала поездки.

Срок рассмотрения исков: любой судебный иск о взыскании ущерба должен подаваться в течение двух лет со дня прибытия воздушного судна в пункт назначения или с того дня, когда оно должно было прибыть в пункт назначения.

Претензии по багажу: в случае повреждения багажа письменное заявление должно быть подано перевозчику в течение 7 дней с момента получения зарегистрированного багажа, а в случае его задержки — в течение 21 дня с даты его передачи в распоряжение пассажира.