Упущенная выгода: стало проще считать, но сложнее доказывать

Директор Экспертной группы VETA

специально для ГАРАНТ.РУ

Вопрос об упущенной выгоде (неполученных доходов) возникает при нарушении прав, и, как правило, это конфликтная ситуация. Поэтому в подавляющем большинстве случаев она переносится в суд, где стороны спорят не только о самом факте неполученных доходов, но и об установлении их размера. И от того, кто и как именно будет их рассчитывать, напрямую зависит финансовый итог спора, который в ходе процесса может увеличиться или уменьшиться в разы.

Корректировка, оспаривание и просто уточнение в сторону уменьшения суммы заявленной упущенной выгоды – это частые явления при рассмотрении подобных споров в российских судах. Причиной тому некоторая неопределенность самого принципа расчета данного убытка: при его выполнении необходимо учесть ряд и юридических, и экономических, и технологических моментов.

Прежде всего, стоит отметить, что до вопроса о сумме неполученных доходов дело может и не дойти. Сначала истцу необходимо будет доказать сам факт нарушения прав и наличия убытка, вину ответчика (противоправное поведение) и причинно-следственную связь между ними. Сложность обоснования каждого из этих пунктов разная, и с последним до недавнего времени было труднее всего. Но Постановление Пленума ВС РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений ГК РФ об ответственности за нарушение обязательств» несколько упростило задачу. Оно закрепило более либеральный подход к вопросу доказывания упущенной выгоды и убытков. В том числе, согласно Постановлению, ситуация должна анализироваться с учетом обычных условий гражданского оборота, и если возникновение убытков является обычным последствием нарушения обязательства, то наличие причинной связи между ними предполагается (абз. 2 п. 5 Постановления).

На сегодняшний день истцам (точнее – их юристам) вполне по силам доказать вышеперечисленные моменты. Это является делом непростым, но вполне понятным. А вот насчет размера упущенной выгоды, которую реально обосновать в суде, ситуация не столь однозначна. Но, стоит признать, гораздо лучше, чем была пару лет назад. Нововведения в ГК РФ, вступившие в силу 1 июня 2015 года, и Постановление Пленума ВС РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» (далее – Постановление № 25) скорректировали подходы к установлению объема неполученных доходов. Стало больше оценочных категорий, отданных на усмотрение суда, и, соответственно, возросла роль экспертного заключения.

Так, данное постановление прямо указывает, что при разрешении споров о возмещении упущенной выгоды следует принимать во внимание, что ее расчет, как правило, является приблизительным и носит вероятностный характер. И это обстоятельство само по себе не может служить основанием для отказа в иске (п. 14 Постановления № 25). До этого от истца требовалось просчитать и обосновать заявленный объем возмещения с математической точностью, которую, к тому же, невозможно доказать для несостоявшегося события. В итоге суды часто отказывали в удовлетворении иска об убытках при наличии малейших сомнений в расчетах.

Теперь же размер упущенной выгоды должен быть установлен с разумной степенью достоверности. И, кстати, если истец не представит подобный расчет, суд, как уже отмечено, не имеет права отказать в иске, а должен сам определить сумму надлежащих к возмещению упущенных доходов – с учетом всех обстоятельств, исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства (п. 12 Постановления № 25). Обычно для этого судьи привлекают экспертов-оценщиков. К ним же обращаются и для проверки расчетов истца и/или ответчика, если у суда есть вопросы или сомнения насчет их выводов о размерах убытков.

Нововведения даже добавили норму о той степени достоверности, с которой должен быть определен размер упущенной выгоды. Ее теперь можно обосновывать лишь возможностью получения. Ранее необходимо было доказать совершение конкретных действий и приготовлений, направленных на извлечение дохода, которые не были получены только в связи с допущенным ответчиком нарушением. Теперь можно и нужно предоставлять не только их, но и любые другие доказательства возможности ее извлечения, которых уже может быть достаточно для положительного решения (п. 14 Постановления № 25). Однако и ответчик может представить любые доказательства того, что упущенная выгода в данном конкретном случае не была бы получена истцом.

Принцип самого расчета вытекает непосредственно из определения упущенной выгоды. А это, согласно ГК РФ, вид убытка, неполученные доходы, которые пополнили бы имущественную сферу потерпевшего при обычных условиях гражданского оборота (если бы его право не было бы нарушено) (п. 2 ст. 15 ГК РФ). Ее размер определяется с учетом затрат (в разумных пределах) сопутствующих ее получению при нормальном развитии событий.

То есть, формула расчета будет выглядеть следующим образом:

УВ = Д – Р,

где УВ – упущенная выгода, Д – потенциальный доход, Р – сопутствующие расходы (потенциальные).

С одной стороны, все достаточно просто и очевидно. С другой, – формула слишком общая, ее составляющие сами по себе требуют отдельных расчетов. Например, потенциальный доход. Что можно сюда включить и почему – это тема специального исследования. Он сугубо индивидуален, зависит от причин возникновения убытков и характера отношений между сторонами в каждом конкретном случае. В общем и целом, все, что смог доказать истец – ему и присудят, что не смог (или насчет чего был более убедителен оппонент) – будет не учтено в расчете упущенной прибыли.

В этом и кроется секрет того, почему порой так сильно различаются присужденный объем упущенной выгоды и предположительно «реальный» объем данных убытков компании. Например, организации, специализирующейся на розничной торговле, будет непросто доказать, что все, что она заказала у оптовика, она продала бы в конкретный период времени, если бы поставка состоялась. А вот премия от поставщика по договору – это гарантированный доход, и его потерю, если виноват контрагент, обосновать в качестве упущенной выгоды вполне реально.

Так в достаточно известном деле поступила корпорация «Б.» (Определение Судебной Коллегии по экономическим спорам ВС РФ от 7 декабря 2015 г. № 305-ЭС15-4533). К своему партнеру – израильской компании «T» – она предъявила за срыв поставок возмещение упущенной выгоды в размере ретро-бонуса, который и в договоре был прописан, и по заявке причитался за большой объем поставки. И выиграла это дело, хотя, возможно, ее прибыль была бы и больше, в случае, если бы поставка не была сорвана. Но тогда можно было точно доказать лишь «утраченный» бонус, на нем и остановились.

Сейчас возможности у истцов несколько шире. Во-первых, благодаря вышеупомянутым изменениям, доказать можно существенно больше прописанных на бумаге бонусов. Например, что в прошлом и позапрошлом году от продажи поставленного товара была зафиксирована прибыль, ее получили бы и в этом году, не будь нарушены договорные обязательства. И с учетом бонусов, налогов и прочих выплат она составила бы определенную сумму (гораздо большую, чем премия от поставщика).

В основном это работает именно при такой оценке упущенной выгоды, когда доход предшествующих месяцев или лет позволяет сделать выводы о возможности его получения примерно в том же объеме в рассматриваемом – последующем периоде. Если данные по «предшествующим» финансам закреплены документально, то суду и эксперт-оценщик не всегда нужен (постановление Арбитражного суда Дальневосточного округа от 16 августа 2016 г. по делу № А51-11145/2015). Но это, правда, ситуация, близкая к идеальной. Как правило, неполученные доходы придется оценивать, особенно если в предшествующие периоды их не было, лишь предполагались (постановление Одиннадцатого Арбитражного апелляционного суда от 2 июня 2016 г. по делу № А55-23007/2015). И чаще всего, возникает комбинированная ситуация, когда часть неполученных доходов оценивается, «оглядываясь назад», а другая их часть – с помощью объектов-аналогов (решение Арбитражного суда Чувашской Республики от 3 марта 2016 г. по делу № А79-4457/2015). Здесь большая роль отводится экспертам-оценщикам, которым придется отстаивать свою позицию. Поскольку, как уже отмечено, что не доказано – то потеряно.

По сути, в сфере оценочных категорий каждый расчет упущенной выгоды – это построение индивидуальной финансовой модели ситуации (с обоснованием и указанием источников информации). А это требует уже профессионального подхода и специальных навыков. Поэтому такая работа практически сразу передается экспертам-оценщикам, и именно на их заключение опирается суд при рассмотрении соответствующих дел. И любой стороне спора – истцу и ответчику – стоит также сначала обратится к независимым оценщикам, чтобы просчитать и реальность заявленных убытков, и перспективы их отстаивания или оспаривания. Тем более что благодаря вышеуказанным нововведениям в ближайшем будущем возмещение упущенной выгоды станет действенной мерой защиты прав участников гражданских правоотношений.

Что такое упущенная выгода по ГК РФ

Упущенная выгода – форма убытка, предполагающая неполучение прибыли. Эти средства можно взыскать через суд, однако это сопряжено с рядом сложностей.

Вопрос: Как определяется размер упущенной выгоды в связи с невозможностью использования товара по целевому назначению?

Посмотреть ответ

Что собой представляет упущенная выгода

Упущенная выгода – это средства, которые лицо должно было получить, но не получило вследствие незаконных действий третьих лиц. Упущенная выгода отличается от реального ущерба. Во втором случае лицо ожидают реальные затраты, связанные с порчей его имущества. Реальный ущерб предполагает ухудшение настоящего финансового положения. Упущенная выгода предполагает отсутствие улучшения положения, тогда как оно должно было улучшиться. Это недополученный доход. Определение содержится в статье 15 ГК РФ. Рассмотрим примеры упущенной выгоды:

Дела со взысканием упущенной выгоды считаются наиболее сложными, потому что доказать размер дохода, который мог бы быть получен, крайне сложно. Кроме того, трудно доказать, что лицо вообще должно было получить какие-либо средства.

Вопрос: Возможно ли взыскать упущенную выгоду в случае, если сломалось оборудование, установленное подрядчиком, но гарантийный срок не прошел?

Посмотреть ответ

Нормативная база

Возможность взыскания упущенной выгоды оговорена такими нормативными актами, как:

Каждый из нормативных актов регулирует отдельное направление, к примеру, возмещение упущенной выгоды при операциях с земельными участниками. Определение упущенной прибыли содержится в статье 15 ГК РФ. Это, на основании пункта 2, неполученный доход, который был бы получен истцом при рядовых условиях оборота. Под обычными условиями подразумевается положение, при котором противоправных действий не произошло.

Вопрос: Может ли организация в налоговом учете создать резерв по сомнительным долгам по судебному решению о возмещении убытков, включая реальный ущерб и упущенную выгоду? Дебиторская задолженность возникла из-за невыполнения контрагентом (поверенным) обязательств по договору поручения, а судебный процесс длится более года.

Посмотреть ответ

Как доказать наличие упущенной выгоды

Обращение в суд с целью взыскания средств предполагает сбор доказательств в пользу своих требований. Доказать необходимо эти факты:

В качестве доказательства можно предъявлять документы, свидетельские показания.

Вопрос: Правомерны ли требования о взыскании упущенной выгоды, если в результате издания акта государственного органа обязательство прекратилось полностью или частично?

Посмотреть ответ

Наличие нарушения права

Упущенная выгода появляется вследствие следующих случаев нарушения прав:

Само по себе нарушение прав ни о чем не свидетельствует. Оно должно повлечь за собой неполучение средств, которые лицо реально могло получить.

Причинно-следственная связь

Между нарушением права и упущенной выгодой должна присутствовать причинно-следственная связь. Определяется ее наличие по следующим критериям:

Более того, истцу нужно доказать в суде, что он предпринял все меры по уменьшению объема убытков. Если эти меры предпринять было невозможно, нужно доказать эту невозможность.

К СВЕДЕНИЮ! Меры по снижению упущенной прибыли должны быть разумными. В обратном случае суд не примет их во внимание. Однако в законе перечень мер, которые должны быть проведены, не указан. Поэтому лицо должно самостоятельно определять порядок уменьшения размера. Рассмотрим пример действий истца. Лицо должно было выполнить ремонт авто, однако не сделало этого, что повлекло за собой возникновение упущенной прибыли. В этом случае истец может потребовать автослесаря оплачивать расходные материалы и соответствующие траты.

Расчет упущенной выгоды

Нет единой формулы для расчета упущенной прибыли. Конкретный способ расчета определяется в зависимости от причин, повлекших за собой убыток, и формы отношений между истцом и ответчиком. При расчетах во внимание принимаются разумные траты, которые понес бы истец в случае, если бы в отношении его не было бы совершено правонарушения.

Рассмотрим пример. Ответчик не поставил расходные материалы в установленные сроки, что повлекло за собой образование упущенной выгоды. В этом случае неполученная прибыль будет рассчитываться на основании стоимости готовой продукции, для изготовления которой нужны были расходные материалы. При этом вычитаются траты на доставку этих материалов.

Рассмотрим формулу усредненного типа:

УВ = ДРНП – ИР – НИ

В формуле используются эти значения:

При расчетах принимаются во внимание эти составляющие:

ВАЖНО! Самостоятельно определить размер упущенной выгоды крайне сложно. Если расчеты не будут обоснованы, суд не примет их во внимание. Рекомендуется обратиться в оценочную компанию. Специалист не просто определяет размер упущенной выгоды, но и расписывает все составляющие расчетов. Оценочные фирмы должны предоставить всю официальную документацию. Кто должен оплачивать услуги оценщиков? Если истец выиграет дело, все сопутствующие затраты (в том числе на адвокатов) возлагаются на ответчика.

Нюансы, которые нужно учесть при расчетах

При проведении расчетов нужно учесть следующие особенности:

Единственный способ взыскать упущенную выгоду – обратиться в суд.

Особенности взыскания упущенной выгоды

Для взыскания средств нужно обратиться в судебный орган. Однако возможно это только при следующих условиях:

ВНИМАНИЕ! Перед обращением в суд нужно оценить свои шансы на выигрыш дела. Сделать это можно путем анализа имеющихся документов, подтверждающих претензии истца. Если таких документов нет, в суд обращаться не рекомендуется. Связано это с тем, что истец не получит компенсации, однако ему придется тратится на судебные пошлины, услуги юриста.

Какие документы нужно предоставить истцу

В качестве доказательной базы можно предоставить следующие документы:

Основным документом, на основании которого происходит взыскание, является договор между истцом и ответчиком.

В каких случаях доказать факт упущенной выгоды будет сложно

Дела со взысканием упущенной выгоды считаются сложными. Часто суд отказывает истцу в возмещении ущерба. Отказ нередко выносится при следующих обстоятельствах:

Если суд вынес отказ, у истца есть два варианта дальнейших действий: смириться с отказом или подать апелляцию. При дальнейшем рассмотрении дела нужно собрать больше доказательств своей правоты.

Позиция суда касательно случаев упущенной выгоды

Суд очень осторожно относится к делам о взыскании упущенной выгоды. Ранее судебные органы часто отказывали в удовлетворении требований по причине того, что упущенная выгода истца носит примерный характер. В связи с этим были внесены изменения в ГК о том, что упущенная выгода может быть приблизительной. Это не может быть основанием для отказа. Рассмотрим частные случаи, из которых можно понять позицию судов:

Можно сказать, что на данный момент все больше претензий истцов касательно компенсаций удовлетворяется.

Срок исковой давности

Стандартный срок исковой давности составляет 3 года. Сроки начинают течь с даты, когда лицо узнало о правонарушении. К примеру, ответчик сорвал сроки поставки расходных материалов. В этом случае исковой срок начнется с первого дня просрочки. Если в договоре сроки исполнения не прописаны, срок исковой давности начинает течь с того момента, когда истец имеет право предъявить к поставщику свои претензии.

Можно ли взыскать упущенную выгоду с сотрудника

Иногда возникает потребность взыскать упущенную выгоду с сотрудника. К примеру, работник неправомерно предоставлял скидку покупателям. В этом случае магазин не получает часть наценки. То есть имеется факт упущенной выгоды. Однако взыскать ее с работника практически невозможно. На основании статьи 238 ТК РФ с сотрудника можно требовать только возмещения прямого действительного ущерба. Эта форма ущерба предполагает, что состояние компании вследствие виновных действий ухудшилось.

Вопрос: Уволенный работник (водитель) в течение трех месяцев отказывается возвращать служебный автомобиль. Какие убытки может взыскать с него бывший работодатель (ущерб, упущенную выгоду, амортизацию и пр.)? Это будет трудовой или гражданско-правовой спор?

Посмотреть ответ

Особенности составления иска

В исковом заявлении о взыскании нужно указать следующую информацию:

Также в иске должно быть приложение, в котором перечисляются документы, приложенные к заявлению.

ВАЖНО! К иску прилагается квитанция об уплате государственной пошлины.

В каких случаях имеет смысл нанимать юриста

Истец может обратиться за помощью в юридическую компанию. Это повышает шанс выиграть дело. К юристу имеет смысл идти при наличии следующих обстоятельств:

Истцу не обязательно заказывать полный спектр юридических услуг. Рекомендуется доверить юристу составление искового заявления, так как от верности аргументов истца зависит исход дела. Также можно обратиться к профессионалу для получения консультации. Юрист оценит вероятность исхода дела, расскажет, какие документы нужно будет подготовить. Однако если есть неопровержимые доказательства наличия упущенной выгоды и виновности ответчика, истец может справиться с делом сам.

Внимание — упущенная прибыль

Беда от которой не застрахован ни один магазин.

Давайте на примере разберем, что такое упущенная прибыль и как она возникает.

Магазин игрушек с ассортиментом 3000 наименований продает в день 20 мыльных пузырей. Пришел покупатель и на мероприятие в школу купил 2 коробки, которых нам при обычной торговле, должно было хватить на месяц. Закупщик за этим вовремя не уследил. То, что мыльных пузырей нет, заметили через две недели. Пока заказали у поставщика, пока привезли. В итоге все это время магазин терял выручку, потому что товара, который регулярно продавался, просто не было.

Основных причин возникновения упущенной прибыли три:

Непрогнозируемый спрос. Как раз ситуация из нашего примера. При закупке мы не смогли спрогнозировать, что у нас разом купят все мыльные пузыри. Тут важно оперативно среагировать и заказать новую поставку сразу, чтобы магазин был без этого товара как можно меньше времени.

Перебои в поставке товара. Даже когда мы отлично умеем прогнозировать спрос, может возникнуть проблема с поставкой. Форс-мажор, ничего не поделать. Хорошо, если была возможность поддерживать страховой запас в магазине и его хватит, для перекрытия задержки в поставке, если нет, то терпим убытки.

Ошиблись и мало заказали. Основной источник упущенной прибыли. И если с первым и вторым пунктом какую-то часть прибыли мы можем потерять (мы не можем знать, что может случиться), то с третьим пунктом можно и нужно бороться.

Обычно ошибки возникают, когда в магазине большой ассортимент, большое количество поставщиков, слабая автоматизация учета, не хватает времени или данных для анализа — когда, сколько, у какого поставщика заказать. Тогда и получается, что какой-то товар кончается на полках не форс-мажора, а из-за недостаточно правильного процесса закупки товара.

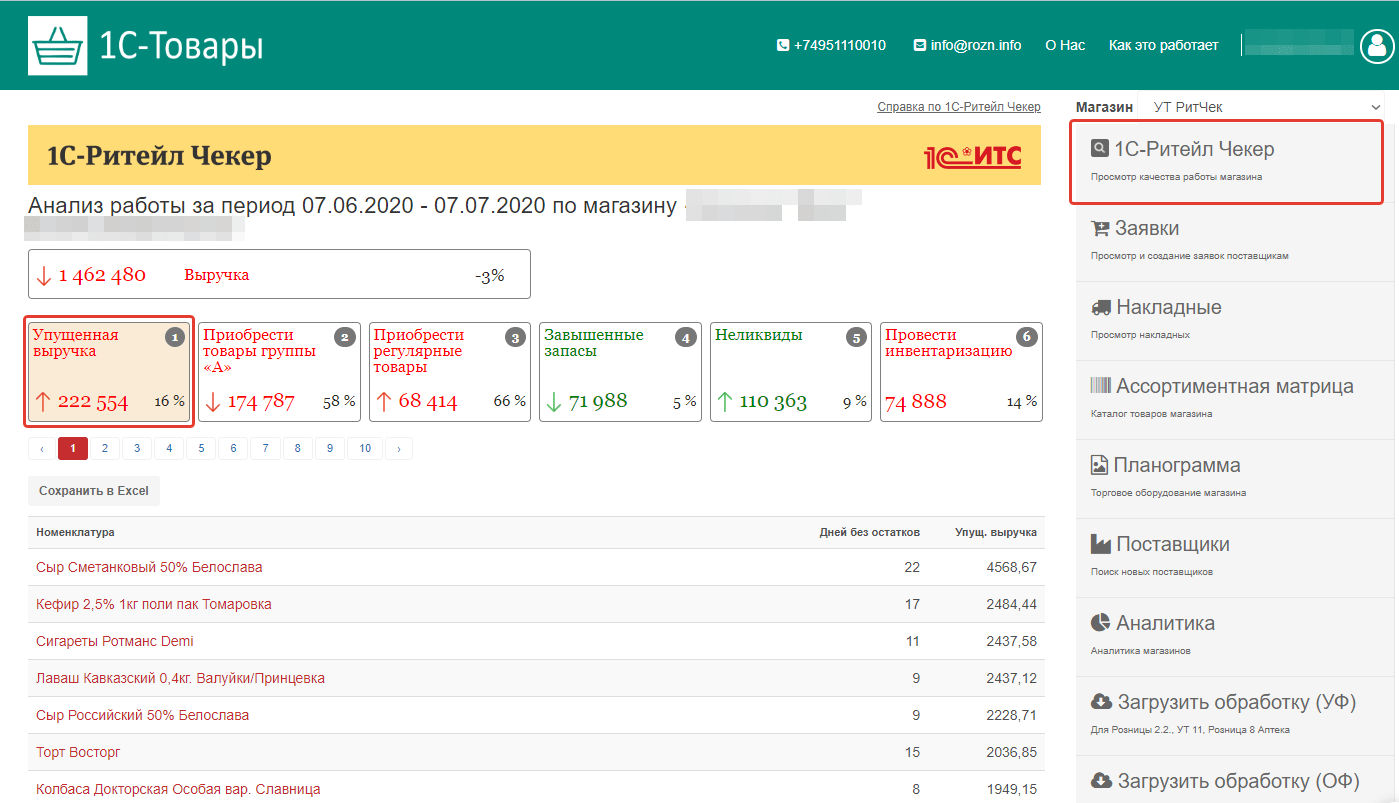

Как выяснить есть ли в нашем магазине упущенная выручка

Для начала надо выяснить, как обстоят дела в вашем магазине. Без системы учета, в которой регистрировались продажи, например, «1С:Розница» этого сделать нельзя. Чтобы увидеть упущенную выручку, подключите сервис «1С-Ритейл Чекер». Через два-три часа после активации сервиса вы получите отчет, в котором будет информация о товарах, по которым за последний месяц была упущена выручка.

Как «1С-Ритейл Чекер» считает упущенную выручку

За основу берется рассчитанный сервисом прогноз спроса. Зная, как бы товар продавался, будь он в наличии, и зная количество дней, когда товара не было в магазине, мы можем рассчитать «Упущенную выручку». Другими словами, сколько денег магазин не заработал, из-за того, что товара не было.

Расчет происходит раз в сутки, если в сервис были выгружены новые данные. Происходит пересчет прогноза спроса товара, и всех связанных с прогнозом показателей, в том числе и упущенная выручка за последний месяц.

Конечно, в некоторых случаях эту цифру можно поделить на два. Например, покупатель может выбрать товар-заменитель. Но если величина упущенной выручки превышает какую-то значимую для вас сумму (20-50-100 тысяч рублей), то стоит приложить усилия к тому, чтобы уменьшить такие потери.

Как минимизировать упущенную выручку

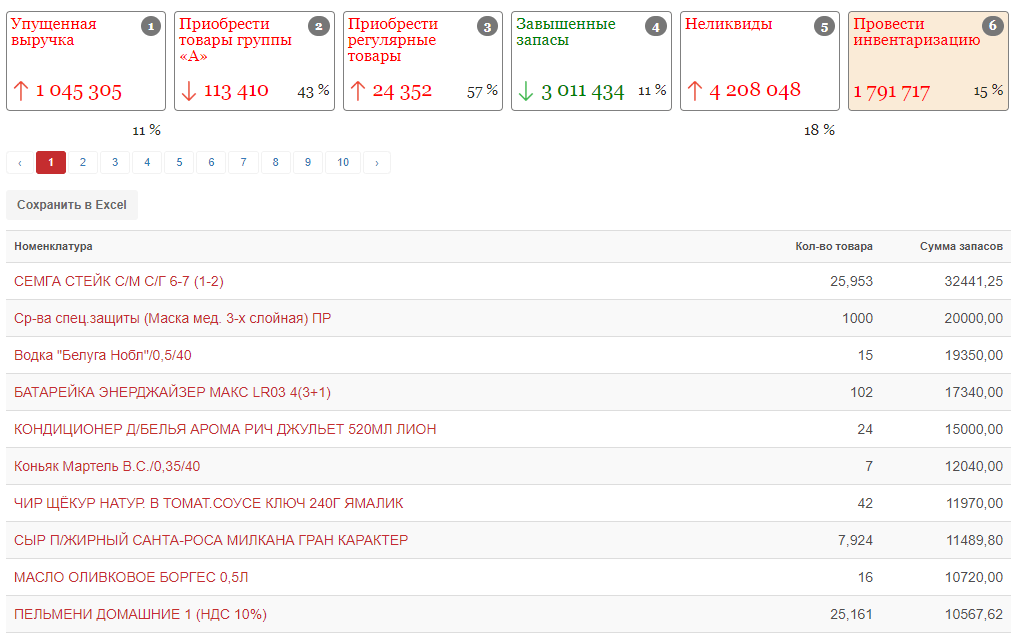

Сократить размер упущенной выручки не только можно, но и нужно, т. к. этим мы сразу увеличим прибыль магазина. Есть разные методы, выбирайте наиболее подходящие в зависимости от причин вызвавших упущенную выручку.

Это могут быть регулярные инвентаризации, контроль выкладки, создание страховых запасов, постоянный контроль текущих остатков товаров и анализ прошлых продаж, оптимизация поставок, мотивация работников для снижения упущенной выручки.

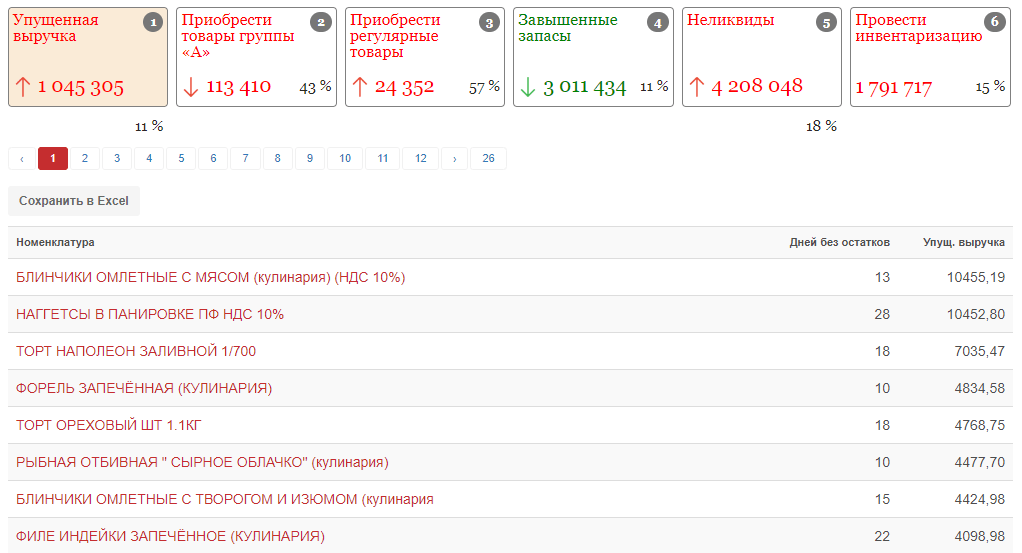

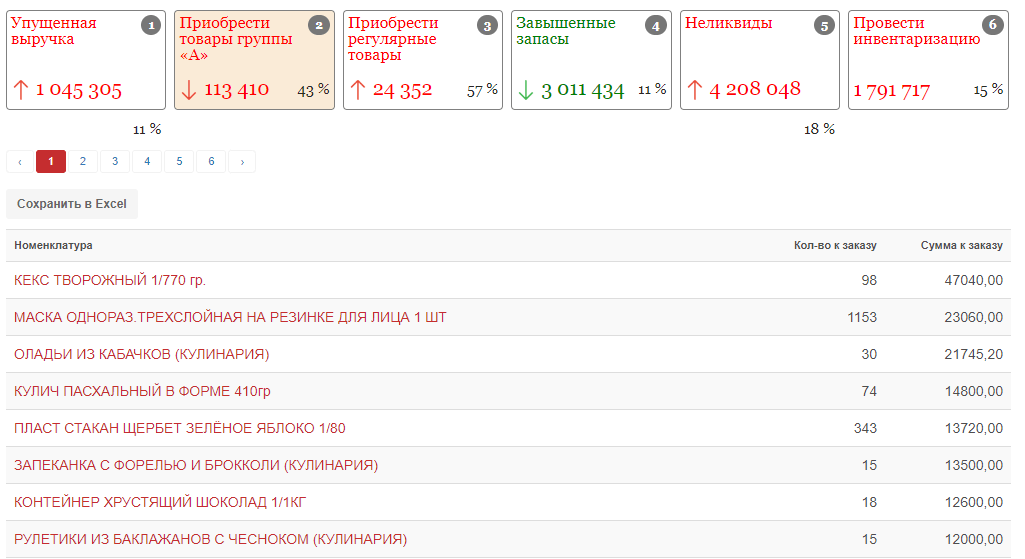

Облегчает ситуацию то, что часть процессов можно автоматизировать с помощью сервиса 1С-Ритейл Чекер, а конкретно с помощью его отчетов по упущенной выручке и списков товаров рекомендуемых к заказу «Приобрести товары группы А» и «Приобрести регулярные товары».

Из отчета по упущенной выручке, мы уже имеем примерное представление о незаработанной сумме, и можем оценить, окупятся наши мероприятия по ее сокращению или «овчинка выделки не стоит». Также мы имеем готовый список товаров, по которым упущенная выручка уже получилась, и это поможет нам сузить поиск причины ее появления.

Рекомендованные к заказу товары, помогут не пропустить товар, который уже пока заказывать.

Хорошо экономится время при использовании рекомендаций при проведении инвентаризаций, благодаря отчету «Провести инвентаризацию» нет необходимости проверять весь ассортимент, можно ограничиться списком наиболее «подозрительных» товаров. Достаточно сохранить список, и можно дальше с ним работать.

Пользуйтесь сервисом, экономьте свое время и получайте больше прибыли. Попробовать сервис можно бесплатно.

Упущенная выгода

Каждому предпринимателю приходится сталкиваться с понятием упущенной выгоды, поскольку никто не застрахован от обычного финансового риска и некорректного поведения контрагентов. Такие ситуации наносят сильный ущерб для бизнеса, но своевременная реакция на такие ситуации поможет взыскать деньги законным путем.

Упущенная выгода

Упущенная выгода (УВ) — это недополучение денег компанией и нарушения ваших прав из-за деятельности третьих лиц, от которых зависят поставки товара, логистика и другие важные условия функционирования бизнеса. Она относится к виду убытков согласно ч.2 ст.15 ГК РФ и часто превышает размер реального ущерба.

Законодательство дает возможность предпринимателю восстановить потерянную прибыль из-за падения оборота через суд, но необходимо вовремя доказать не только заявленную сумму, но и вину партнеров. Возмещение убытков имеет имущественный характер.

Отличие от реального ущерба

Следует четко разграничить упущенную выгоду и реальный ущерб, так как это иски, требующие разного рассмотрения и подходов.

Реальный ущерб — это затраты, которые ложатся на потерпевшую сторону из-за потребности ремонта или покупки потерянного имущества и нарушения прав. Он складывается из конкретных подтвержденных расходов по фактическим суммам чеков (цена материалов, демонтаж, сборка, стоимость работ).

Пример: вы собираетесь сдать жилье в аренду и получить доход, но пострадали из-за затопления соседями. Вы упускаете доход из-за действий посторонних. В этом случае прямая упущенная выгода — сумма аренды, реальный ущерб — стоимость ремонта.

Примеры упущенной выгоды

Вариант 1.

Несоблюдение времени поставки — одна из самых частых причин исков. Если вы заключили с поставщиком договор с указанием сроков, вы можете требовать взыскание потерянных доходов из-за срыва доставки. Ваше предприятие не могло работать и удовлетворять запросы клиента без товара в наличии.

Вариант 2.

Водитель такси попадает в ДТП, в котором полностью виновата другая сторона. Во время простоя и ремонта (реальный ущерб) человек не может работать и не получает доход.

Вариант 3.

Арендатор наносит вред имуществу арендодателя, что делает невозможным последующую сдачу без проведения ремонтных работ. Это ведет к потере денег из-за бездействия помещения и отсутствия новых клиентов. Аналогичная ситуация происходит при преждевременном расторжении договора арендодателям, что парализует деятельность съемщика и становится причиной неполученного дохода.

Хоть раз каждый сталкивался с этим в бизнесе и повседневной жизни, но только недавно появилась законодательная возможность получить возмещение ущерба, и с каждым годом растет процент удовлетворенных исков.

Как доказать наличие упущенной выгоды?

Основная проблема предпринимателя — доказательство неполученной выгоды в суде. Важно проявлять активность на всех этапах рассмотрения, предлагать свои варианты расчета, применяя все правовые возможности. Сейчас все больше удовлетворенных исков по этой теме, и в основном нужно обратить внимание на три фактора, без которых невозможен положительный исход:

Решение любых спорных ситуаций требует юридической и нормативной подготовки.

Возможность взыскания регулируется следующими нормативными актами, которые относятся к разным сферам деятельности:

Какие документы нужно предоставить?

Взыскание недополученной выгоды — это весьма сложный судебный процесс, который требует основательной доказательной базы. Предприниматель обязан предоставить:

Важно: Договор — это основной документ, без которого невозможно взыскание и возбуждение дела.

Расчет упущенной выгоды

Формула расчета упущенной выгоды предприятия не установлена правовыми нормами и может изменяться. Однако в юридической практике используется универсальная формула:

УВ = потенциальный доход — потенциальный расходы

К потенциальным расходам относятся все суммы, что были бы уплачены при получении прибыли, исходя из особенностей деятельности фирмы, — налоги, оплата услуг, издержки производства, юрист, оценщик, суд.

Важно: Если в условиях договора с обвиняемым прописан механизм расчета суммы упущенной выгоды, следует действовать в согласии с ним.

Точные вычисления не нужны, так как эти данные имеют гипотетический характер и отражают примерные цифры.Сумма неполученных доходов может определяться:

Особенности взыскания упущенной выгоды

Процедура взыскания упущенной выгоды связана со многими трудностями и требует внимательной подготовки и сбора необходимой документации. Чем больше доказательная база, тем больше шансов на удовлетворение иска в вашу пользу, поэтому приложите к делу все квитанции, справки и выписки, подтверждающие взаимодействие с нарушителем, факт его незаконных действий и понесенный ущерб.

Исковое заявление состоит из:

Для подачи иска придется оплатить государственную пошлину, предусмотренную при подаче заявления в гражданское судопроизводство.

В каких случаях нужна помощь юриста?

Порядок взыскания упущенной выгоды — это сложный судебный процесс, требующий корректного составления заявления и полного пакета документов, поэтому консультация юриста необходима и полезна в начале процесса. Специалист поможет, когда нужна независимая оценка дела.

Помощь юриста значительно увеличивает шансы, но стоит учитывать расходы на его услуги, так как эта сумма не может быть востребована с ответчика и ложится полностью в расходы истца. Таким образом, при маленьких суммах взыскания может быть нецелесообразно привлекать сторонних лиц.

Когда доказать факт упущенной выгоды будет сложно?

Далеко не всегда суд удовлетворяет иск. В некоторых случаях крайне сложно или даже невозможно добиться успеха:

Срок давности

При подаче заявления используются общие сроки исковой давности по статье 196 Гражданского Кодекса РФ, а именно 3 года с момента возникновения права на возмещение. Это разъясняется в пункте 33 Постановления Пленума Верховного Суда РФ, но иногда возможно положительное решение о взыскании более чем за три года до предъявления иска. Эти ситуации рассматриваются соответственно Определению Конституционного Суда РФ от 03.11.2006 N 445-О.

Важно: Течение срока исковой давности берет начало с момента, когда предприниматель узнал или должен был узнать о факте нарушения и нанесения ущерба. Помните, что обратиться в гражданский суд можно в любой момент, независимо от сроков.

Можно ли взыскать упущенную выгоду с сотрудника?

В некоторых ситуациях руководитель спрашивает: «Можно ли взыскивать упущенную прибыль с сотрудника?». Решением Верховного Суда РФ от 28.01.2019 № 18-КГ 18-225 признано, что таких оснований нет и отношения с работниками регулируются по Трудовому Кодексу.

Подчиненный несет ответственность за нанесение материального вреда, ухудшение или поломку имущества и должен возместить реальный ущерб, однако доходы, не полученные работодателем не подлежат взысканию по ч.2 ст. 238 ТК РФ.

Предпринимателю следует представлять все возможности защиты своего бизнеса. Это особенно актуально при работе в торговле, где процесс напрямую зависит от срока и качества поставок. Несмотря на сложность дела, подача иска оправдана при больших размерах упущенной выгоды, расходы на который окупятся в случае положительного исхода.