Управленческая отчетность: назначение, виды, примеры

Управленческая отчетность: назначение, виды, примеры

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

Общие характеристики управленческой отчетности

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

Виды управленческой отчетности

Великое множество форм управленческих отчетов можно разделить на три категории, исходя из информации, которую они представляют:

Далее каждая категория может быть разделена еще на несколько подкатегорий.

Отчеты по финансовому результату:

Отчеты по денежным средствам:

В статье рассмотрим наиболее распространенные управленческие отчеты из перечисленных выше.

Отчеты по финансовому результату

Общий отчет по доходам и расходам

Это, пожалуй, лидер среди управленческих отчетов по частоте применения. Стандартный отчет по доходам и расходам делают многие финансисты, чаще всего в Excel.

Примерная форма его представлена в таблице 1.

Таблица 1. Примерная форма отчета о доходах и расходах (фрагмент)

| Статьи доходов и расходов | Январь | Февраль | Март |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| Прочие доходы | |||

| РАСХОДЫ | |||

| Себестоимость производства | |||

| Сырье и материалы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % | |||

| Расходы на продажу | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| Административные расходы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| EBITDA | |||

| % | |||

| EBIT | |||

| % | |||

| Прочие расходы | |||

| Проценты к уплате | |||

| Налоги | |||

| Чистая прибыль | |||

| % |

Из полезной дополнительной информации по нему могу добавить, что сформировать его можно не только вручную в Excel, но и напрямую из «1С», используя аналитики программы «Статьи доходов и расходов» и панель «Финансовый результат и контроллинг». Вам достаточно настроить справочник статей доходов и расходов, организовать внесение первичной информации в соответствии с этим справочником, и на выходе вы получите всегда актуальный, автоматизированный отчет без дополнительных усилий на подсчет и сведение данных.

Отчеты по структуре себестоимости

С этой группой отчетов уже интереснее, так как, обладая широким продуктовым портфелем, финансист и топ-менеджер должны понимать, что происходит на стадии формирования себестоимости по каждому производимому продукту, по каким продуктам маржинальность выше, по каким ниже и почему.

Для этого минимум, который должен соблюдаться при введении первичной документации – разделение ее на продукты, а при настройке закрытия – распределение общих статей затрат (аренды, амортизации, заработной платы и т.д.) пропорционально выбранной базе распределения. В общем, ничего нового в ведение бухгалтерии управленческий учет не привнесет. Механизм формирования себестоимости единицы произведенной продукции и так ведется аналогичным образом, весь вопрос в детализации единицы произведенной продукции. Например, если предприятие производит игрушки, то одна игрушка уже сейчас является единицей произведенной продукции и учет ведется по ней. Но если предприятие работает по договорам подряда, то учет нужно вести по каждому из договоров и дополнительных соглашений, а например, не по одному договору в целом. Тогда вы без проблем сможете отследить себестоимость и сделать анализ маржинальности производимой продукции.

Форма отчета по себестоимости может быть любой, удобной для конкретной отрасли, например такой, как в таблице 2.

Таблица 2. Форма отчета по себестоимости (фрагмент)

| Статьи доходов и расходов | Продукт 1 | Продукт 2 | Продукт 3 |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| РАСХОДЫ | |||

| Сырье и материалы | |||

| Сырье 1 | |||

| Сырье 2 | |||

| Сырье 3 | |||

| Сырье 4 | |||

| ФОТ | |||

| Окладная часть | |||

| Премиальная часть | |||

| Социальные взносы | |||

| Аренда | |||

| Прочие расходы | |||

| … | |||

| … | |||

| … | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % |

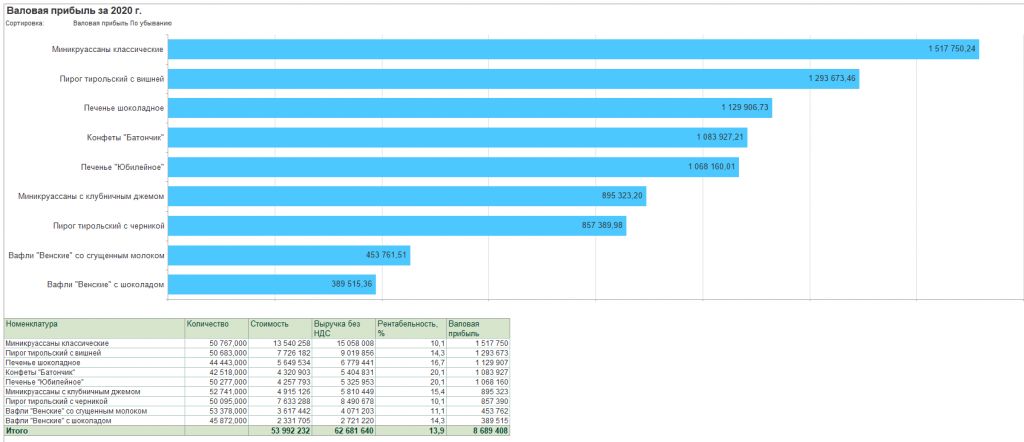

Так же, как и отчет по доходам и расходам, отчеты по структуре себестоимости можно формировать из 1С. Самым простым по настройке является отчет «Валовая прибыль», стандартный отчет во многих программных решениях 1С. Детализировав его по статьям расходов, вы получите действенный инструмент анализа себестоимости, который еще и позволяет «проваливаться» вглубь расходов, детализировав их до Документа-регистратора.

Отчеты по отдельным разделам расходов

Такие отчеты используют реже, поэтому уделим им меньше внимания. Однако одним из них, отчетом по фонду оплаты труда, многие пользуются только исходя из распределения сотрудников по регламентированным отделам: производство, продажи, бухгалтерия и так далее.

Гораздо же интереснее и информативнее смотреть отчет по ФОТ исходя из управленческих подразделений (или ЦФО), особенно сравнивая его с выручкой по тому или иному ЦФО, например, такой, как в таблице 3.

Таблица 3. Отчет по ФОТ по ЦФО

Управленческая отчетность

Прозрачная отчетность точно в срок, обоснованные управленческие решения и грамотный анализ показателей

Современные технологии автоматизации финансового учета. Бесплатный анализ от ведущего партнера 1С

Эффективное управление ресурсами предприятий, обоснованный анализ финансовых результатов

Современная, гибкая система для автоматизации управленческой отчетности. Типовое внедрение за 1 мес.

Любое предприятие можно представить в виде совокупности процессов, инициированных для достижения определенных целей. Чтобы цели достигались, а бизнес процветал, важно этими процессами грамотно управлять. Это значит, что нужно организовать и поддерживать слаженную и эффективную работу структурных единиц предприятия, вписывающуюся в рамки экономической целесообразности и способную своевременно адаптироваться к изменениям рыночного контекста.

Среди составляющих системы управления выделяют такие взаимосвязанные и взаимозависимые элементы, как управление закупками, производством, продажами, персоналом.

Планирование, анализ и контроль бизнеса в целом и отдельно взятых его сегментов, а также разработка мер по повышению его эффективности, осуществляются на основе данных по внутрифирменным процессам. Они обобщаются и отображаются в отчетах, назначение которых – составить представление о процессах предприятия и их состоянии на заданный момент времени. Выделяют отчетность двух видов – управленческую и бухгалтерскую.

Управленческая отчетность: определение, отличие от бухгалтерской отчетности

Управленческая отчетность или, как ее еще называют, внутренняя отчетность — это набор отчетов компании, которые составляются для получения руководством или собственниками актуальных сведений о текущем положении дел компании. Управленческая отчетность демонстрирует итоги деятельности не только предприятия в целом, но и его подразделений, дочерних организаций и отдельных направлений деятельности. Формирование этой отчетности осуществляется добровольно по окончанию бюджетного или отчетного периода и не регламентируется государством

Бывают случаи, когда к управленческой отчетности применяют определение «внешняя». Внешнюю управленческую отчетность готовят для различных внешних пользователей, например, кредитных организаций, страховых и пр.

Выделяется ряд принципов, которым должна удовлетворять управленческая отчетность и содержащиеся в ней сведения:

Управленческая отчетность позволяет высшему менеджменту видеть реальную ситуацию на предприятии, диагностировать текущее положение дел, оценивать, организовывать, регулировать и контролировать его деятельность, осуществлять планирование и прогнозирование деятельности и всей компании, и ее структурных единиц, и, что немаловажно, оперативно реагировать на меняющиеся условия.

Главное различие между управленческой и бухгалтерской (или финансовой) отчетностью – аудитория, для которой они адресованы. Данные, содержащиеся в управленческих отчетах, предназначены для внутренних пользователей (самого предприятия), тогда как финансовая отчетность составляется для внешних – в первую очередь, контролирующих и проверяющих органов.

Помимо этого, существует еще целый ряд характеристик, являющихся критериями для разграничения управленческого и финансового учета.

Таблица 1. Различия между регламентированным и управленческим учетом

Регламентированный (бухгалтерский) учет

Внешние контролирующие органы

Руководство организации, владельцы бизнеса, топ-менеджмент

Методы ведения учета

Руководствоваться нормативными актами

В соответствии с распоряжениями руководителя

Подготовка отчетности для внешних пользователей

Анализ и планирование дальнейшей деятельности организации

Сроки предоставления данных

Установлены внутри организации

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Ведение является обязательным

Ведение осуществляется добровольно

Степень отражения информации

Отсутствует детальное описание

Подробное и детальное описание

Даты предоставления отчетности установлены законодательством

Отсутствуют жесткие сроки

Состав управленческой отчетности

Состав управленческой отчетности и ее наполняемость зависят от потребностей владельцев бизнеса и руководителей организации, ее формирующей, а также от рода и характера деятельности предприятия. Кроме того, состав комплекта управленческой отчетности может варьироваться в зависимости от изменения потребностей и требований руководства.

Обычно выделяют 3 основных вида такой отчетности:

Помимо основных отчетов, представленных выше, на предприятии может формироваться и дополнительная востребованная отчетность, например:

Формы управленческой отчетности

Формы управленческой отчетности отличаются от форм бухгалтерской и налоговой отчетности тем, что не регламентированы. Формат каждого отчета разрабатывается и согласовывается внутри компании, а не «спускается» сверху контролирующим органом. При этом организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

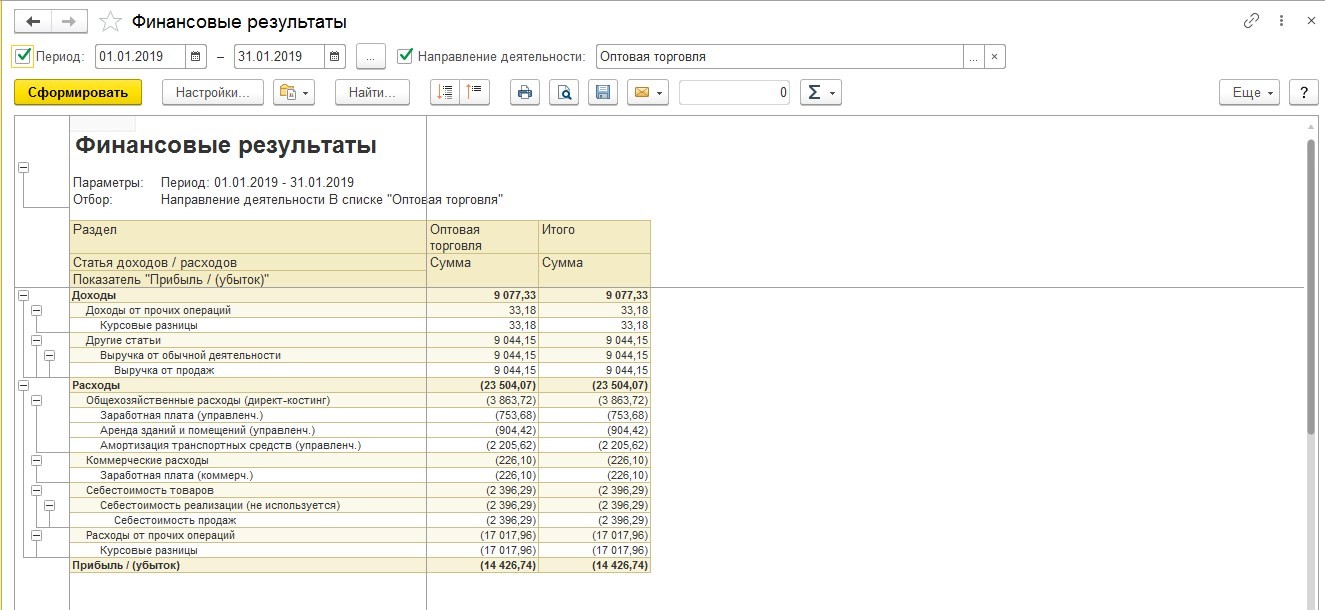

Отчет о прибылях и убытках (ОПУ) дает представление о результатах деятельности фирмы в течение заданного периода и показывает, насколько рентабельной является компания. Сопоставляя доходы с расходами, он иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для формирования управленческой отчетности и других главных показателей эффективности на всех ступенях управления используют автоматизацию управленческого учета на базе программ 1С, например, 1С:ERP или 1С:Управление холдингом.

Важно отметить, что ОПУ состоит из двух частей – доходной и расходной. Традиционно основное внимание уделяется описанию расходной части, и она описывается детальнее, а расходы детализируются в соответствии с перечнем статей затрат. Результаты характеризуются при помощи ряда показателей:

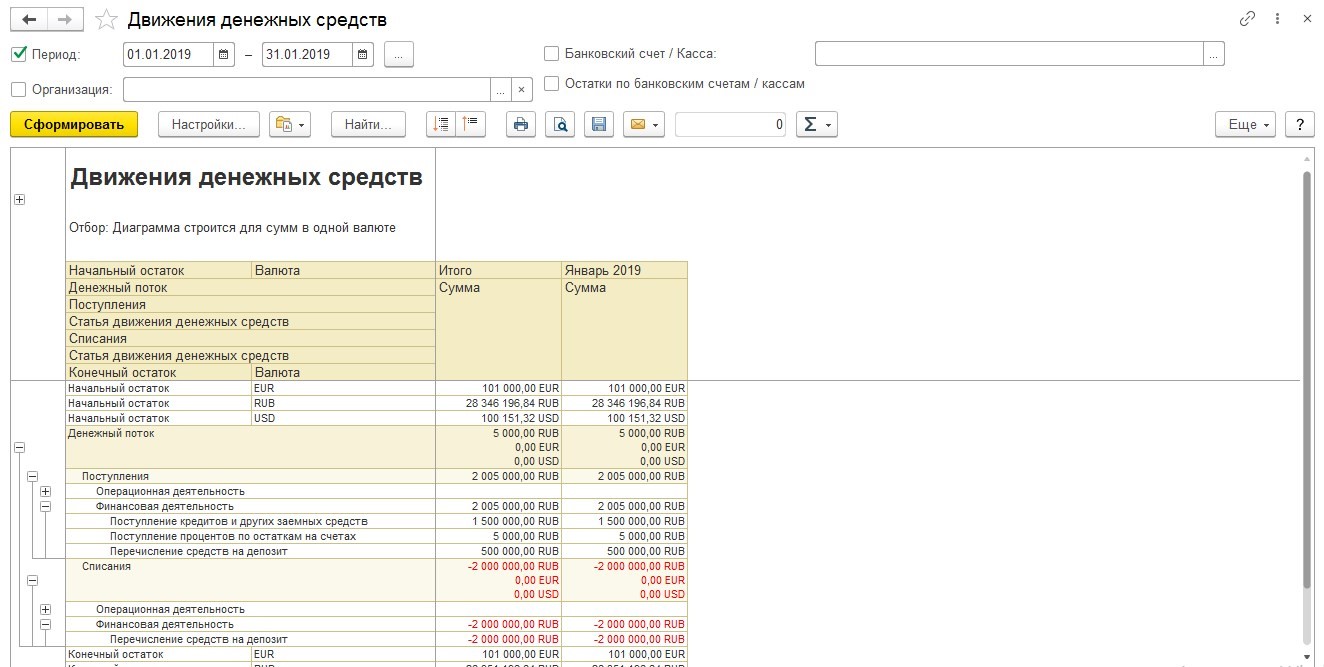

Второй, рассматриваемый нами отчет – ОДДС, отображает потоки денсредств в фирме. Он показывает, сколько фирма получила денег, сколько и на что они были израсходованы, сколько в конце осталось. На базе ОДДС дают заключения, насколько фирма может поддержать свою текущую деятельность, а также оплачивать кредиты и развиваться.

ОДДС, являясь наиболее простым, доступным и распространенным среди управленческих отчетов, находит активное применение в практически любой организации.

В отчете о движении денежных средств все денежные потоки организации подразделяются по видам деятельности:

Зачастую для оперативного финансового планирования организации используют Платежный календарь – один из ключевых инструментов, позволяющих управлять финансовыми потоками. Обычно он составляется на короткие временные промежутки, которые задают, исходя из периодичности основных платежей компании. Данный отчет составляется с целью предотвращения кассовых разрывов путем балансировки денежных потоков таким образом, чтобы имеющихся в организации финансовых резервов с учетом плановых поступлений хватило на оплату предстоящих расходов.

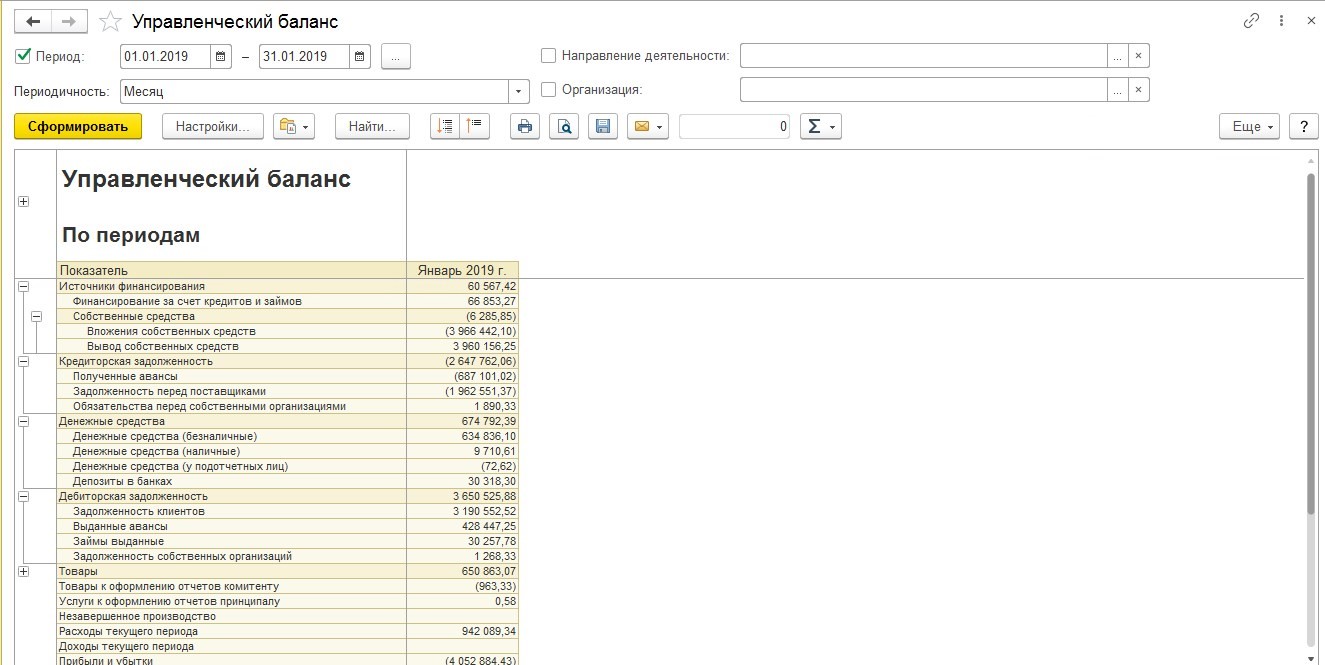

Управленческий баланс представляет собой отчет, фактически содержащий данные двух других управленческих отчетов – отчета о прибылях и убытках и отчета о движении денежных средств, позволяя не только контролировать дебиторскую и кредиторскую задолженность компании, но и то, как используется и распределяется ее прибыль. Управленческий баланс предоставляет пользователю данные, как об активах компании, так и о пассивах, создающих убытки.

Управленческий баланс формируется реже, чем другие управленческие отчеты, но является эффективным инструментом для осуществления контроля над тем, насколько корректно ведется учет в компании и формируются ОПУ и ОДДС.

Баланс формируется двумя основными группами: активами и пассивами. Под активами понимается все, чем владеет компания и что применяет, чтобы осуществлять свою деятельность. К категории активов относятся: денежные средства, дебиторская задолженность, складские резервы, основные средства, капитальное строительство, незавершенное производство. Пассивы – совокупность всех источников формирования средств фирмы. Пассивы включают в себя следующее: собственный капитал, займы, кредиты, кредиторскую задолженность, расчеты с бюджетом, ФОТ. Ключевое правило формирования баланса заключается в равенстве активов и пассивов.

Анализ управленческих отчетов – примеры применения

Несмотря на то, что ведение управленческого учета не регламентировано и отсутствуют стандарты ведения данного вида учета, для достижения поставленных на предприятии целей необходимо корректно формировать управленческую отчетность, а также правильно интерпретировать полученные данные.

Анализ управленческой отчетности — это целый комплекс мероприятий. Его реализуют, чтобы оценить, насколько эффективно работал бизнес в течение выбранного периода. Проведение анализа подразумевает установление причинно-следственных связей между данными в отчетности и характером их изменения.

В ходе анализа управленческой отчетности того или иного предприятия могут быть выявлены проблемные участки, например, низкая выручка от продаж определенного вида продукции или большой объем затрат на выпуск продукции.

По итогам проведения анализа управленческой отчетности принимаются решения, например, о расширении рынка сбыта товаров, оптимизации производственных затрат для определенного вида продукции или о полном отказе от выпуска продукции, а также разрабатывается политика дальнейшего развития компании.

Следует крайне внимательно относиться к показателям, на основании которых принимаются решения. Неточности и погрешности при вычислении значений этих показателей могут впоследствии обернуться значительными финансовыми затруднениями и ошибочно принятыми решениями.

Бесплатная консультация по управленческой отчетности

Прозрачная управленческая отчетность точно в срок

Управленческая отчетность в 1С

Каждое предприятие можно представить, как совокупность множества процессов, направленных на достижение различных целей. Для успешной работы большого механизма необходимо грамотно управлять ими, организовывая и поддерживая их слаженность. От того, насколько правильно будет выстроена управленческая система зависит насколько эффективно будут работать взаимосвязанные между собой структуры предприятия: закупки, производство, продажи, персонал и т.п.

Именно планирование, анализ и контроль бизнес-процессов повышает эффективность работы организации. Все данные отражаются в отчетах, цель которых визуально показать текущую ситуацию на предприятии. Всего отчетностей различают две: бухгалтерскую и управленческую. Именно последнему виду мы и посвятим эту статью.

Управленческая отчетность (определение, отличие от бухгалтерской отчетности)

Управленческая отчетность (или внутренняя отчетность) представляет собой набор отчетов компании. Главная их задача: передача руководству или собственникам актуальных сведений о текущем положении дел компании. Простыми словами управленческая отчётность показывает итоги деятельности работы компании как в целом, так и в разрезе подразделений, дочерних организаций и дополнительных направлений деятельности. Формирование этой отчетности является добровольным и не регламентируется государством

Определяется ряд критериев, которым должна соответствовать управленческая отчетность и содержащиеся в ней сведения:

Управленческие отчеты позволяют руководству оценивать реальную ситуацию на предприятии, диагностировать текущее положение дел. Благодаря этому можно оперативно организовывать, регулировать и контролировать деятельность, осуществлять планирование и прогнозирование деятельности и всей компании, и ее структурных единиц.

Отличие между управленческой и бухгалтерской (или финансовой) отчетностью – аудитория, для которой они адресованы. Данные, содержащиеся в управленческих отчетах, предназначены для внутренних пользователей. Финансовая отчетность составляется для внешних – в первую очередь, контролирующих и проверяющих органов.

Помимо этого, существует еще целый ряд характеристик, являющихся критериями для разграничения управленческого и финансового учета. В таблице ниже более детально можно рассмотреть различия между регламентированным и управленческим учетом.

Регламентированный (бухгалтерский) учет

Внешние контролирующие органы

Руководство организации, владельцы бизнеса, топ-менеджмент

Методы ведения учета

Руководствоваться нормативными актами

В соответствии с распоряжениями руководителя

Подготовка отчетности для внешних пользователей

Анализ и планирование дальнейшей деятельности организации

Сроки предоставления данных

Установлены внутри организации

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Ведение является обязательным

Ведение осуществляется добровольно

Степень отражения информации

Отсутствует детальное описание

Подробное и детальное описание

Даты предоставления отчетности установлены законодательством

Отсутствуют жесткие сроки

Состав управленческой отчетности

На состав управленческой отчетности влияют в первую очередь потребности владельцев бизнеса и его руководителей. Именно они влияют на ее наполняемость и формирование. Состав комплекта управленческой отчетности варьируется, если потребности руководства меняются.

3 основных вида такой отчетности:

Помимо основных отчетов, представленных выше, на предприятии может формироваться и дополнительная востребованная отчетность:

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

Формы управленческой отчетности

Повторим, управленческая отчетность не регламентируется, поэтому формы этой отчетности отличаются от бухгалтерской и налоговой. Формат каждого отчета разрабатывается и согласовывается внутри компании. Организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

Далее на примерах разберем самые популярные формы управленческой отчетности.

Отчет о прибылях и убытках (ОПИУ)

«Отчет о прибылях и убытках (ОПИУ)» показывает деятельности фирмы в течение заданного периода. С его помощью вы можете оценить насколько рентабельной является компания. Сопоставляя доходы с расходами, отчет иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для удобной работы с управленческой отчетности хорошо подойдет автоматизация процессов на базе 1С. Например, для крупных предприятий можно использовать «1С:ERP», «1С:Управление холдингом» или БИТ.ФИНАНС.

«Отчет о прибылях и убытках» делится на две части: доходную и расходную. Особое внимание уделяется описанию расходной части, и она описывается детальнее. Расходы детализируются в соответствии с перечнем статей затрат. Результаты характеризуются следующими показателями:

Отчет ОДДС

Отчет ОДДС отображает потоки денежных средств в фирме. Он показывает, сколько фирма получила денег, сколько и на что они были израсходованы, сколько в конце осталось. На базе ОДДС дают заключения, насколько фирма может поддержать свою текущую деятельность, а также оплачивать кредиты и развиваться.

ОДДС – самый простой, доступный и распространенный среди управленческих отчетов, находит активное применение в практически любой организации. В отчете о движении денежных средств все денежные потоки организации подразделяются по видам деятельности:

Управленческий баланс

Управленческий баланс содержит в себе данные двух управленческих отчетов: отчета о прибылях и убытках и отчета о движении денежных средств. Этот вид отчета позволяет контролировать дебиторскую и кредиторскую задолженность компании, а также распределять ее прибыль. Управленческий баланс предоставляет пользователю данные об активах и пассивах компании, которые создают убытки.

Управленческий баланс формируется реже, чем другие управленческие отчеты, но является эффективным инструментом для осуществления контроля над тем, насколько корректно ведется учет в компании и формируются ОПУ и ОДДС.

Порядок организации управленческой отчетности

Работа с управленческой отчетностью осуществляется поэтапно. Важно контролировать каждый из этапов, по ходу выполнения работ. Соблюдая рекомендации управленческая отчетность будет формироваться корректно. Это позволит руководству предприятия принимать взвешенные управленческие решения и эффективно решать возникающие перед ним задачи.

Этапы управленческой отчетности:

Иными словами, управленческая отчетность — это планирование, сбор, обработка, систематизация, анализ и контроль информации.

Управленческая отчетность в 1С:Бухгалтерия 8.3

Программный продукт «1С:Бухгалтерия» применяется для решения задач бухгалтерского и налогового учета. Однако, есть несколько способов получить управленческую отчетность, полезную для собственников, и из нее:

Кроме типового функционала формирование управленческих отчетов в «1С:Бухгалтерии» реализуется следующими способами:

Далее мы рассмотрим формирование управленческой отчетности с помощью инструментов, содержащихся в базе 1С:

Бухгалтерская отчетность

Уметь ориентировать в бухгалтерской отчетности важно для каждого руководителя и собственника. В нее включены основные показатели деятельности компании:

Главный минус такой отчетности – регламентированные сроки. Составлять ее следует раз в месяц/квартал не раньше 20 числа месяца, следующего за отчетным периодом.

Отчеты для руководителя

Отчеты для руководителя поделены на группы в соответствии с их тематикой. Рассмотрим подробнее каждый их них по отдельности.

Обязательная финансовая отчетность

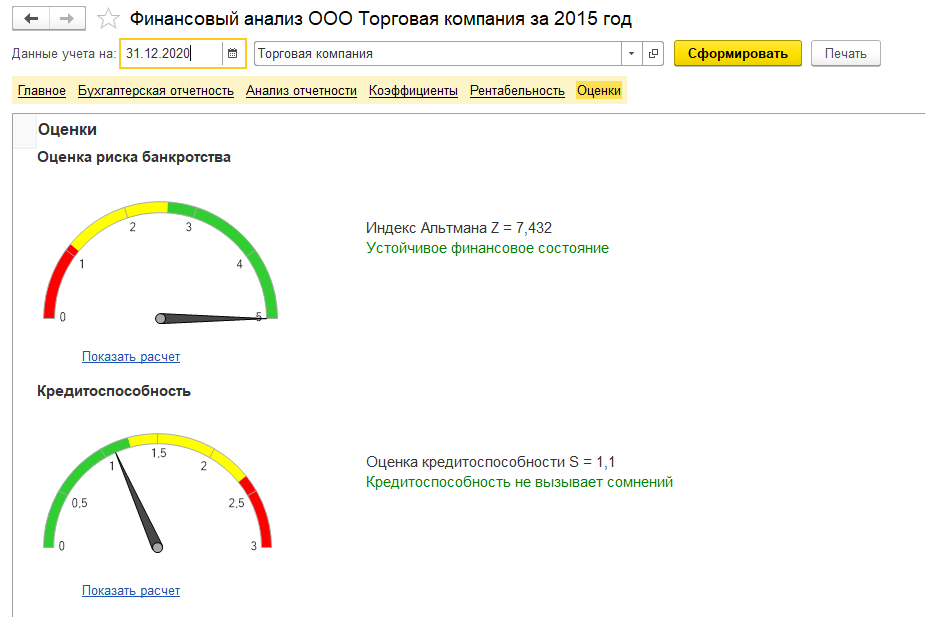

Финансовый анализ позволяет в одном окне видеть всю аналитику по бухгалтерской отчетности за выбранный период по каждой компании:

Дополнительная аналитическая отчетность

Отчет «Монитор налогов и отчетности» показывает данные по уплате всех налогов и сдачи бухгалтерской и налоговой отчетности на текущую дату в виде индикаторов. Монитор особенно будет полезен для компаний, применяющих УСН или ЕНВД. Для идентификации проблемных участков предусмотрены статусы:

Анализ статуса оплаты налогов производится по общим правилам ведения бухгалтерского учета и на основе проводок по счетам бухгалтерского учета.

С помощью других дополнительных отчетов можно выполнить детальный анализ каждого финансового показателя деятельности компании как по каждой организации, так и по всем компаниям в сумме, если они ведутся в одной базе.

Например, анализ валовой прибыли позволяет получить информацию по валовой прибыли компании (выручка за вычетом себестоимости товаров) в следующих разрезах:

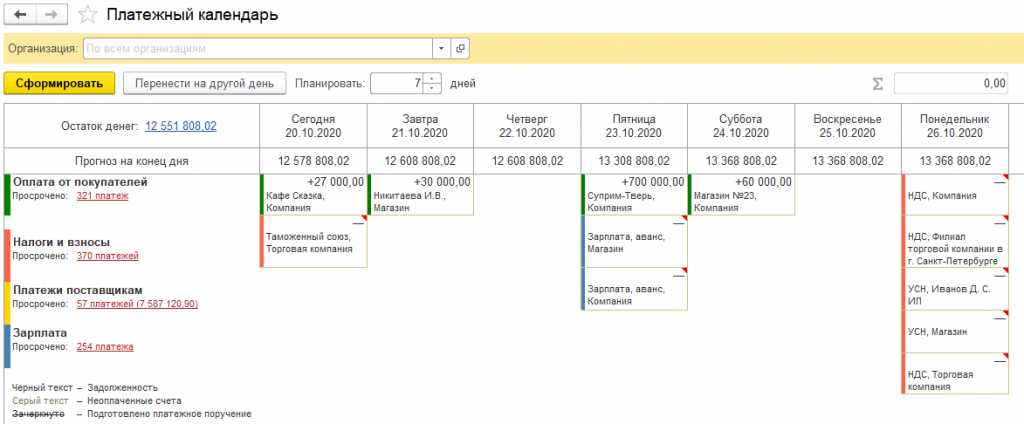

Платежный календарь

Рассмотрим подробнее не менее важный инструмент управления финансами – платежный календарь. Встроенный в «1С:Бухгалтерию» платежный календарь формирует ежедневый план поступлений и расходов денежных средств по следующим разделам:

Для полноценной работы платежного календаря необходимо включить функциональность планирования платежей в настройках программы и установить сроки оплаты по умолчанию.

В качестве основания для добавления платежа в календарь могут использоваться различные документы конфигурации. Например, такие как «Счет покупателю», «Реализация (акты, закладные)», «Счет от поставщика» или «Поступление (акты, накладные)» и прочие.

Расчет сумм налогов и взносов производится в соответствии с заполненными декларациями, введенными начислениями в бухгалтерских проводках. Прочерк в графе суммы означает, что подошел срок уплаты текущего налога, но в базе нет декларации или начисления налога.

Платежный календарь в 1С Бухгалтерия является простым и наглядным управленческим отчетом, с помощью которого можно управлять денежными потоками, предупреждать наступление кассового разрыва и контролировать оплату налогов и других обязательных платежей.

Внешние специализированные и универсальные отчеты для 1С

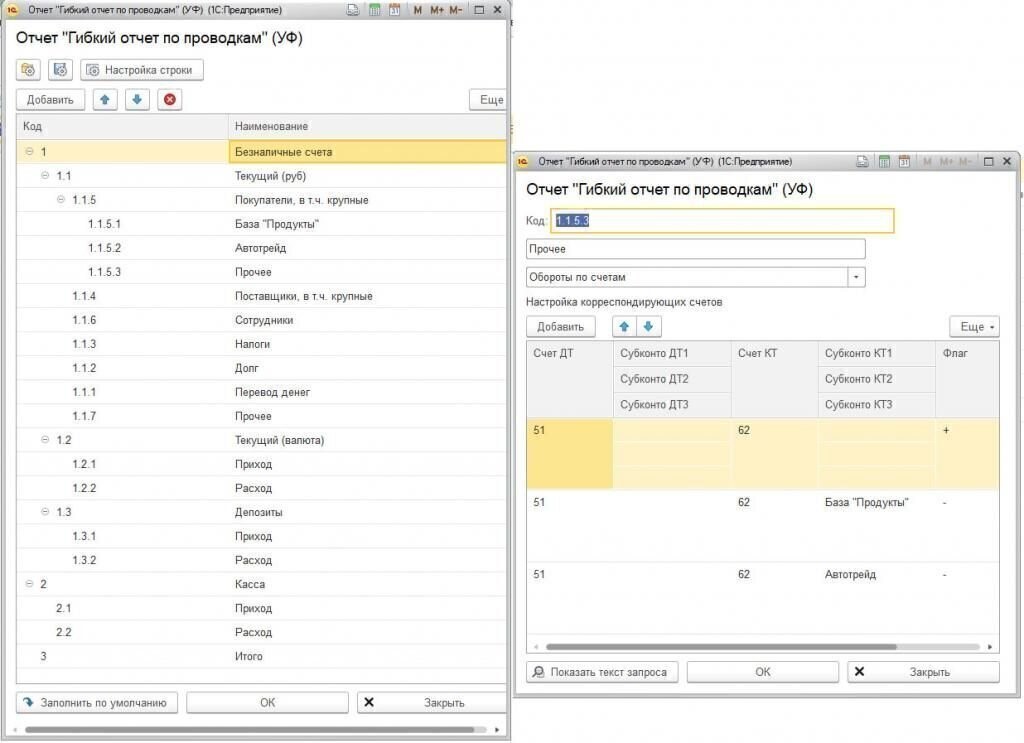

Внешние отчеты позволяют реализовать необходимый внешний вид и структуру представления данных. Каждая компания может разработать собственные уникальные управленческие отчеты, которые будут использовать уже существующую информацию в «1С:Бухгалтерии». Внешние отчеты могут быть разработаны практически любым специалистом 1С. Их использование позволит, не внося изменений в прикладное решение, получить в кратчайшие сроки необходимые отчеты в том виде, как это необходимо руководителю компании или собственнику.

Универсальные отчеты работают по другому принципу – на существующем движке формирования формы отчета пользователь «1С:Бухгалтерии», например, финансовый директор и бухгалтер, может с помощью специальной настройки интерактивно создать необходимый вид отчета, не прибегая к помощи разработчиков. В основном, эти отчеты формируются на основе бухгалтерских проводок между заданными счетами бухгалтерского учета.

Для каждой строки отчета назначает определенное правило, например:

Таким образом, пользователь 1С может создать несколько различных настроек универсального отчета сохранить их и использовать построенную модель управленческого учета во всех базах «1С:Бухгалтерия».

Управленческая аналитика в 1С

Рассмотренные выше способы формирования управленческой отчетности в 1С Бухгалтерии подразумевают вывод в отчет уже существующей в базе информации. Что же делать если аналитики, используемой в бухгалтерском учете недостаточно? Или трактовка операций в управленческом учете отличается от бухгалтерской?

Решение этих вопросов может вызвать определенные трудности, связанные как техническими особенностями типового решения 1С, так и с организационными, например, разделения доступа. Реализовать сбор дополнительной управленческой аналитики в «1С:Бухгалтерии» можно с помощью следующих способов:

Такое решение позволит существенно упростить получение управленческих данных и избежать изменения конфигурации. Но при этом заполнение дополнительных аналитик может вызвать увеличение трудозатрат бухгалтерской службы компании.

Кроме добавления самих элементов управленческого учета в «1С:Бухгалтерия» необходимо описать методику их использования и заполнения, регламентировать сроки подготовки управленческих отчетов и определить ответственных за корректность предоставленных данных.

В заключении можно отметить, что подготовка управленческой отчетности в «1С:Бухгалтерия» без использования дополнительных инструментов подойдет небольшим и средним компаниям с минимальными расхождениями между методиками управленческого и бухгалтерского учета.

Реализацию более сложных моделей управленческого учета, например, при наличии операций, которые учитываются по-разному в разных системах учета или не учитываются в бухгалтерии вовсе, лучше реализовать с помощью систем, приспособленных для этого.

Выводы

Отвечая на вопрос, насколько оправданным является ведение в организации управленческого учета, следует сопоставить полученный от его внедрения экономический эффект с затратами, которые она понесет в ходе его постановки. Если первый показатель перевешивает второй, то принятое решение является целесообразным.

Управленческая отчетность — внутренняя отчетность предприятия, предоставляющая данные о результатах деятельности подразделений организации по различным направлениям, проектам или регионам. Потребители данных управленческой отчетности – менеджмент организации, владельцы бизнеса и топ-менеджеры, используют ее для управления предприятием, планирования, анализа, прогнозирования и общего контроля его деятельности.

Процедуры, нормы и стандарты, в соответствии с которыми ведется управленческий учет и осуществляется формирование управленческой отчетности, никак не регламентированы в действующем законодательстве. Формы отчетов, структура данных, набор показателей, периодичность и сроки формирования отчетности напрямую определяются особенностями финансово-хозяйственной деятельности организации. Другой ключевой фактор – цели, для достижения которых ведется управленческий учет, и которые диктуются потребителями данных этой отчетности.

Управленческую отчетность следует рассматривать не как итог управленческого анализа, а, скорее, как материал для его проведения, на основе результатов которого в дальнейшем можно будет сформировать оценку результатов деятельности компании, оценить степень достижения поставленных целей и степень, в которой рациональными и обоснованными были принятые менеджментом управленческие решения.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!