Универсальный корректировочный документ

Универсальный корректировочный документ включает в себя корректировочный счет-фактуру и извещение об изменении цены товара, услуги и т.д. Документ важен для компаний, которые платят НДС, поэтому надо серьезно отнестись к его заполнению, чтобы у налоговой не было претензий. Расскажем подробнее, что представляет собой эта бумага и как правильно внести в нее все сведения.

Общие сведения

Налоговая в своем письме от 17 октября 2014 года №ММВ-20-15/86@ рекомендовала фирмам новый документ — универсальный корректировочный. В Приложении №1 к письму опубликована сама форма, в остальных рассказывается, в каких ситуациях ее нужно заполнять, как правильно это делать и т.д.

Характер названного бланка рекомендательный, поэтому организации сами решают, будут они использовать эту бумагу или нет.

Документ формируют на основании ФЗ №402 от 6 декабря 2011 года («Закон о бухучете»), поскольку изменение цены товара после его отправки — это факт хозжизни организации, его надо подтвердить первичным учетным документом.

Кроме того, п. 3 ст. 168 НК РФ гласит, что при изменении стоимости отправленных или переданных товаров и т.д. организация-продавец должна выставить корректировочный счет-фактуру (далее — КСФ) за 5 рабочих дней. Сам бланк КСФ уже включен в УКД — он помещен в черную рамку.

Когда компании заполняют УКД

Документ не нужно использовать:

Как заполнить УКД

В форме много реквизитов, разберем каждый из них.

Что такое статус УКД и что отметить

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Шапка УКД

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями. Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка [13]. Первую дату ставит продавец, а вторую — фирма-покупатель.

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке [13].

Если статус «2», то должна стоять дата совершения хозоперации (ст. 9 ФЗ №402-ФЗ).

Даты в строках (1) и [13] могут совпадать либо отличаться: в строке [13] отмечена более поздняя, чем в (1).

Основная часть

Здесь нужно заполнить таблицу. Она аналогична той, которая представлена в корректировочном документе.

В конце таблицы нужно подвести итоги — указать получившуюся стоимость.

Далее нужно обозначить реквизиты передаточных/отгрузочных бумаг, документ-основание для корректировки стоимости и какие-либо другие данные.

Особенности подписания

В бланке УКД создано 6 строк для подписания документа. Подписи под таблицей проставляются всегда при статусе бумаги «1». Там расписываются глава фирмы или доверенное лицо и главный бухгалтер. При статусе УКД «2» такие подписи не являются обязательными.

В строчках для подписей [8] и [9] надо отметить сотрудника, который имеет право предлагать покупателю изменить стоимость товаров или оповещать о таком факте. Нужно написать должность сотрудника, его ФИО. Если у него есть право на подписание данной бумаги, то снова подписывать ее не надо. Можно обозначить только должность и ФИО.

В строке [10] надо отметить информацию о сотруднике, который отвечает за оформление факта хозжизни компании. Это лицо может совпадать с тем, что указано выше (строки [8] и [9]): аналогично обозначают только должность и ФИО без постановки подписи.

В строку [12] вписывают данные о работнике, который имеет право согласовывать изменение стоимости товара и т.п. от лица покупателя, если требуется данное действие. В строке [14] расписывается сотрудник, который отвечает за оформление факта хозяйственной жизни организации. Если это тот же сотрудник, что и в строке [12], то указывают ФИО и должность, а подпись второй раз ставить не нужно.

Важно! О заполнении счета-фактуры и КСФ можно прочитать в нашей статье.

Формат электронных документов

На электронный документооборот (ЭДО) с контрагентами уже переведены основные типы документов. Для них ФНС России разработала требования к форматам. Разбираемся, что важно отразить в документах и на какую законодательную базу опираться.

Электронные документы делятся на формализованные и неформализованные. Формализованными называют документы с расширением xml, формат которых разработан ФНС. Обработка таких документов в налоговой происходит автоматически, так как их структура для ЭДО неизменна.

Если организация самостоятельно определяет формат своих документов, они считаются неформализованными. Формат может быть любой: docx, pdf, jpg и др. Юридическая значимость таких документов подтверждается квалифицированной электронной подписью (КЭП), что позволяет отправлять их контрагентам по ЭДО.

В Диадоке все документы соответствуют требованиям налоговой

Формат документов в ЭДО

Формат каждого формализованного документа прописывается в приказах ФНС. Сегодня для ЭДО законодательно утвержден xml-формат. Контрагенты могут выгружать документы из информационной системы в удобном для них формате. Однако для ФНС придется приводить их к утвержденному виду.

Приведем основной перечень документов, которые поддерживают формат xml в ЭДО.

Счет-фактура

В счете-фактуре прописывается сумма НДС, которую продавец включает в стоимость отгруженного товара.

Порядок обмена утвержден приказом Минфина от 05.02.2021 № 14н.

Формат счетов-фактур для ЭДО установлен приказом ФНС от 19.12.2018 № MMB-7-15/820@.

Универсальный передаточный документ (УПД)

УПД нужно использовать при объединении всей информации из первичного учетного документа и счета-фактуры. Документ может быть односторонним или двусторонним. В первом варианте в УПД содержатся вся информация по сделке и подпись продавца. Во втором еще отражены реквизиты покупателя и его подпись.

Формат УПД для ЭДО определяется тем же приказом ФНС, что и для счетов-фактур.

Корректировочный счет-фактура

В некоторых случаях в выставленных документах могут измениться цена, количество товара или услуги. Для фиксации этих изменений существует корректировочный счет-фактура — в нем прописывают разницу между суммами и рассчитывают новый размер НДС.

Для регулирования формата корректировочного счета-фактуры ФНС выпустила приказ от 12.10.2020 № ЕД-7-26/736@.

Акт приемки-сдачи работ (услуг)

Это первичный учетный документ, с помощью которого подтверждается выполнение работ или услуг по договору. Сам акт может состоять из одного или двух xml-файлов, они содержат информацию об исполнителе и заказчике.

Формат акта по ЭДО не унифицирован, но закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» устанавливает обязательные реквизиты для документа. Тем не менее ФНС рекомендует два формата электронных актов, которые описаны в приказах от 19.12.2018 № ММВ-7-15/820@ и 30.11.2015 № ММВ-7-10/552@.

Товарная накладная

С помощью накладной система ЭДО фиксирует передачу товарно-материальных ценностей между организациями. Форма называется ТОРГ-12 и не считается обязательной. Документ состоит из двух файлов — сведений со стороны продавца и покупателя.

Формат накладной в ЭДО утвержден приказами ФНС от 19.12.2018 № ММВ-7-15/820@ и 30.11.2015 № ММВ-7-10/551@.

Универсальный корректировочный документ (УКД)

В таком формате совмещены корректировочный счет-фактура и документ об изменении стоимости работ или товаров. Электронный УКД может быть как односторонним, так и двусторонним — варианты такие же, как у УПД.

Отправка УKД возможна только через оператора ЭДО в формате, утвержденном приказом ФНС от 12.10.2020 № ЕД-7-26/736@.

Подключайтесь к Диадоку и обменивайтесь формализованными и неформализованными документами

Законодательная база

Использование технологий ЭДО регламентируется рядом законов:

Форматы документов регламентируются в ЭДО приказами ФНС. Сам электронный документооборот становится обязательным для компаний. Это касается маркировки и прослеживаемости товаров, а также электронной отчетности и ЭДО в госзакупках.

Вопрос-ответ

В каком формате выгружать и отправлять документы для ЭДО?

При отправке документов через оператора ЭДО необходимо сохранить файл в формате xml, который составлен по требованиям приказов ФНС России. Такие документы принимают в налоговой и судах, их не нужно распечатывать на бумаге.

Неформализованные документы используют для ЭДО между контрагентами в формате doc, xlsx, pdf, jpg и др. Для этого их нужно подписывать квалифицированной электронной подписью. Чтобы сдать такие документы в ФНС, придется выполнить больше действий:

Это приводит к трате ресурсов компании: времени сотрудников, бумаги, картриджей для принтера.

Какая связь у видов и форматов документов ЭДО?

Все формализованные документы имеют формат xml, а неформализованные — любой другой.

Какие были изменения в требованиях к форматам и формам документов в 2021 году?

В конце 2020 года вышел приказ ФНС России № ЕД-7-26/736@, который определил новые требования для формата УКД и корректировочного счета-фактуры с 1 октября 2021 года. Изменения внесли для соответствия документов требованиям систем прослеживаемости и маркировки.

Новая форма счета-фактуры стала действовать с начала работы системы прослеживаемости. С 8 июля 2021 года на импортируемые партии товаров обязательно назначают регистрационный номер (РНПТ). Из-за этих изменений в бумажных счетах-фактурах появились строка 5а для сведений о документе на отгрузку и графа 1 для номера записи.

Контрагенты могут заполнять электронный счет-фактуру в соответствии с требованием приказа ФНС РФ от 19.12.2018 № ММВ-7-15/820@.

Почему формат xml нельзя загружать в систему ЭДО?

В Диадоке такое может произойти из-за того, что формат документа устарел и не соответствует действующим приказам ФНС России. В этом случае система выдает предупреждение и предлагает исправить файл в соответствии с новыми требованиями. Иначе налоговая не примет его.

Выгружать документы из системы ЭДО также удобнее в формализованном виде. Если в учетной системе компании их создают в других форматах, то для передачи по ЭДО необходимо конвертировать УПД и прочие документы в формат xml. Диадок справляется с этой задачей с помощью коннектора «Доставка». Документы, которые создаются прямо в системе ЭДО, автоматически соответствуют установленному формату.

Поможем организовать работу с формализованными документами

УПД и УКД. Найдите отличия

Несколько лет назад ФНС разработала для бухгалтера два «гибридных» НДС-документа – универсальный передаточный (УПД) и универсальный корректировочный (УКД). По сути, два документа – счет-фактуру и первичный документ можно заменить одним – УПД. А вместо корректировочного счета-фактуры с «первичкой» выставить УКД. Эксперты бератора расскажут о том, как правильно их заполнять.

Сразу подчеркнем, что формы УПД и УКД рекомендуемые. Если вам они не удобны, можете их не оформлять. В то же время формы этих документов и рекомендации ФНС по их составлению согласованы с Минфином. Так что, если правильно их заполнять, можно подтвердить одновременно право на вычет НДС и расходы по налогу на прибыль. А для бухгалтеров одной «бумажкой» станет меньше.

Итак, чтобы не оформлять на каждую операцию по реализации два документа – первичный и счет фактуру – можно использовать универсальный передаточный документ (УПД).

Он объединяет в себе и счет-фактуру, и накладную на передачу товаров (либо акт о выполнении работ или оказании услуг).

Порядок заполнения УПД и форма этого документа приведены в письме ФНС России от 21 октября 2013 года № ММВ-20-3/96@.

Несмотря на универсальность УПД, ФНС разрешает применять его только при оформлении реализации внутри РФ. А вот использовать этот документ для подтверждения нулевой ставки НДС экспортеры не могут.

Поскольку УПД применяется и как счет-фактура, и как первичный документ, то допущенная в нем ошибка может повлечь за собой проблемы с получением вычетов по НДС. Или по учету расходов при расчете налога прибыль.

Чтобы при предоставлении скидки на уже отгруженный товар или при его возврате не оформлять два документа – первичный и корректировочный счет-фактуру – можно использовать универсальный корректировочный документ (УКД).

УКД объединяет в себе корректировочный счет-фактуру и первичный документ, подтверждающий согласие или уведомление покупателя об изменении стоимости отгрузки. То есть, имеет формат, аналогичный формату УПД.

Форму УКД и порядок его заполнения можно взять из письма ФНС России от 17 октября 2014 года № ММВ-20-15/86@.

Переходить на применение УКД не обязательно, вы вправе оформлять привычный пакет документов.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

УКД: образец заполнения 2021 года

Документ, который объединяет корректировочную счет-фактуру и бланк об изменении стоимости отгруженных товаров, называется универсальным корректировочным документом (УКД). Образец заполнения 2021 года и инструкция по оформлению — на этой странице.

Налоговая рекомендует применять форму УКД, но не обязывает. Поэтому ФНС не вправе требовать, чтобы при изменении стоимости обязательно составляли именно УКД. Таким образом, компании могут выбирать:

Когда применять УКД в 2021 году

Универсальный корректировочный документ выставляют:

УКД выписывает поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Часто бывает, что продавец предоставил скидку или покупатель обнаружил, что ему привезли не весь товар. В таких случаях и нужен УКД.

Как использовать УКД

В форме УКД можно выделить два блока:

Обратите внимание: в левом верхнем углу универсального корректировочного документа есть графа «Статус». Там надо отметить «1» или «2» — в зависимости от этого меняется назначение документа.

| Статус «1» | Статус «2» |

| В 2021 в УКД при статусе «1» отражаются все обязательные показатели первичных учетных документов и корректировочного счета-фактуры. В этом случае документ можно применять одновременно в качестве первичного и в качестве корректировочного счета-фактуры. | При статусе «2» УКД можно использовать только в качестве первичного учетного документа, подтверждающего изменение стоимости ранее отгруженных товаров. В таком случае не заполняются показатели, которые обязательны для корректировочного счета-фактуры. |

Универсальный корректировочный документ: бланк и образец

В некоторых случаях универсальный корректировочный документ не применяется. Разберем их подробнее.

Так, не нужен в 2021 УКД при возврате товара, для которого установлен специальный порядок выставления и регистрации счетов-фактур. Например:

Далее мы разобрали часто задаваемые вопросы об оформлении УКД.

Чья подпись должна быть на универсальном корректировочном документе?

В первом блоке УКД должны быть подписи директора компании и главбуха.

В 2021 на УКД нужно ставить печать?

Место под печать в документе есть, но ставить ее не обязательно. Скачать образец УКД можно здесь.

Вам могут пригодиться:

Скачайте бланк УКД бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите:

Новая форма от ФНС: УКД – документ, который упростит документооборот

Многие налогоплательщики уже начали применять универсальный передаточный документ (УПД). Он вмещает в себя первичный документ и счет-фактуру, то есть позволяет одновременно принять НДС к вычету и учесть расходы по налогу на прибыль, что существенно сокращает документооборот. Недавно ФНС разработала второй универсальный документ – корректировочный. Он создан, на основе корректировочного счета-фактуры и первичного документа, предусматривающего изменение стоимости. В статье эксперты «1С» комментируют правовые основы применения универсальных документов, разъясняют особенности их заполнения, а также рассказывают о том, как работать с УПД и УКД в программе «1С:Бухгалтерия 8» редакции 3.0.

УПД: счет-фактура и накладная в одном документе

Многие реквизиты в счете-фактуре и в первичном документе, например, накладной повторяются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, была очевидной.

Впервые форма универсального передаточного документа (УПД) была рекомендована налоговым ведомством в письме от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». Минфин России поддержал инициативу налоговиков по введению УПД в деловой оборот (письмо от 07.10.2013 № 03-07-15/41644).

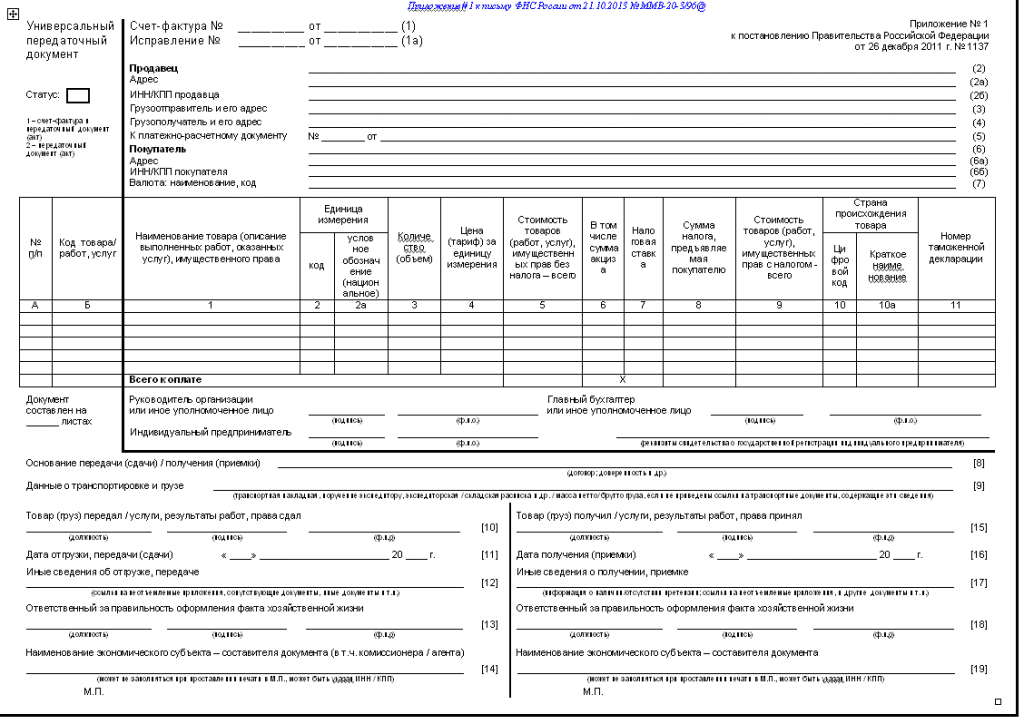

Форма УПД может использоваться и как совмещенный документ (первичный и счет-фактура), и как только первичный учетный документ. В основу документа положена форма счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137) – см. рис 1. Это позволяет заявить вычет по НДС по общим правилам.

Для использования в качестве первичного учетного документа, форма счета-фактуры дополнена обязательными реквизитами из пункта 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее – Закон № 402-ФЗ). Ограничений на введение в форму счета-фактуры дополнительных реквизитов (сведений) нет. Об этом налоговики сообщали в письмах от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@, размещенных на официальном сайте ФНС России www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Кроме того, планируется это правило закрепить в НК РФ (законопроект № 618603-6).

Форму УПД можно применять для оформления следующих операций:

Отметим, что использовать форму не обязательно! Организации и предприниматели имеют право на применение любых других форм, соответствующих требованиям статьи 9 Закона № 402-ФЗ.

В приложениях к письму ФНС России от 21.10.2013 № ММВ-20-3/96@ помимо рекомендованной формы УПД и перечня операций, для оформления которых она может быть использована, содержатся:

Если УПД со статусом «2» применяют неплательщики НДС (например, те, кто применяет УСН, или если есть операции, освобожденные от НДС по ст. 149 НК РФ), то обязанности по исчислению и уплате налога у них не возникает.

Также со статусом «2» УПД может применяться при отгрузке товаров комитентом комиссионеру.

Кроме того, при установленном статусе «2» можно не заполнять поля, обязательные исключительно для счета-фактуры:

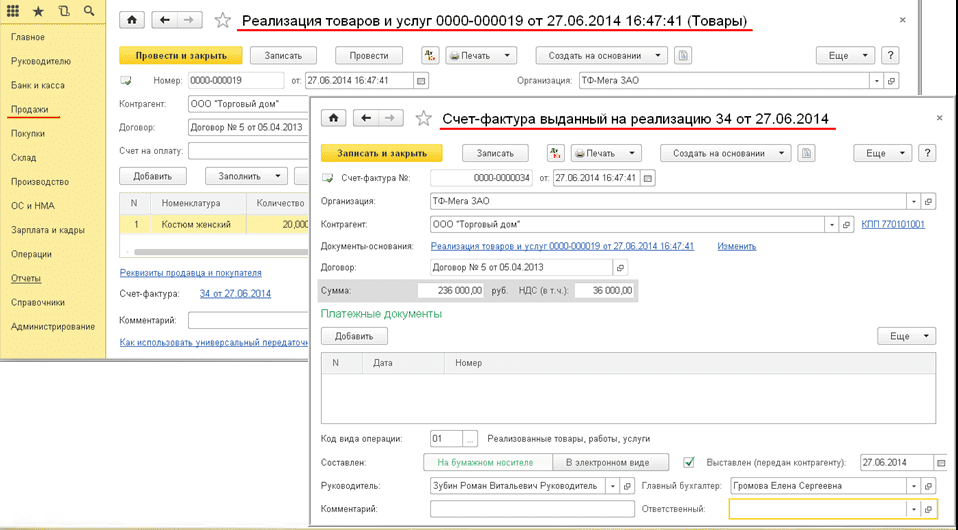

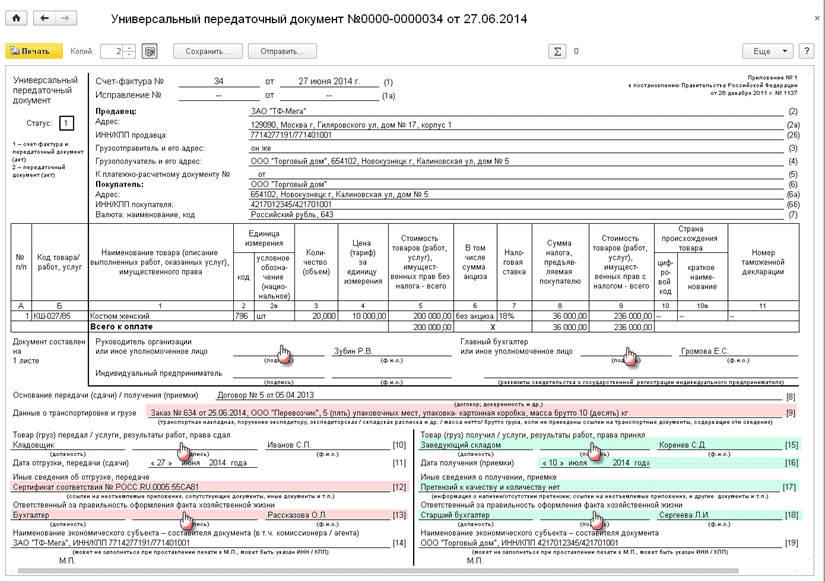

В «1С:Бухгалтерии 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию. Поэтому сначала в программе регистрируются операции отгрузки (реализации) товаров покупателю и создается Счет-фактура выданный на реализацию (рис. 2).

Рис. 2. Формирование УПД «1С:Бухгалтерии 8» (ред. 3.0).

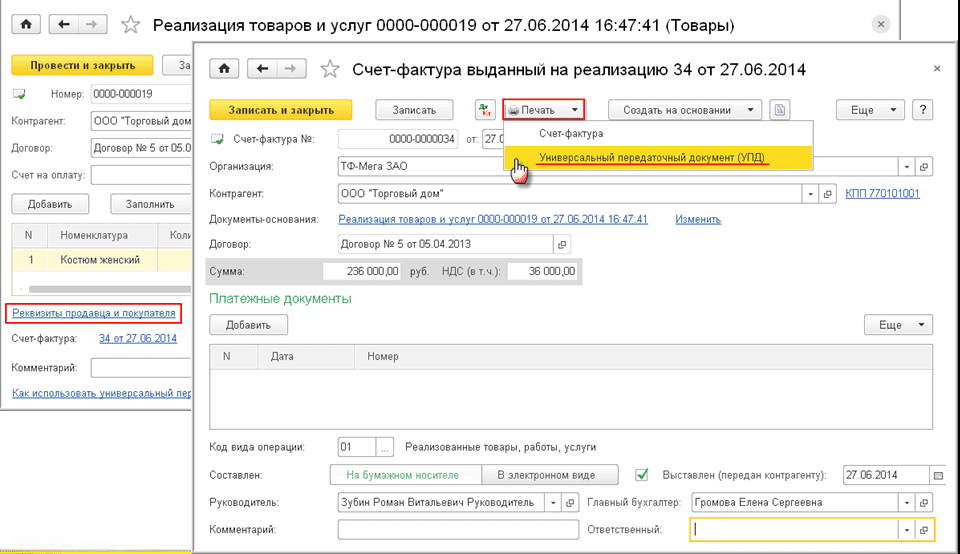

Просмотреть и распечатать УПД можно из документа Реализация товаров и услуг по команде Печать или из документа Счет-фактура выданный (рис. 3).

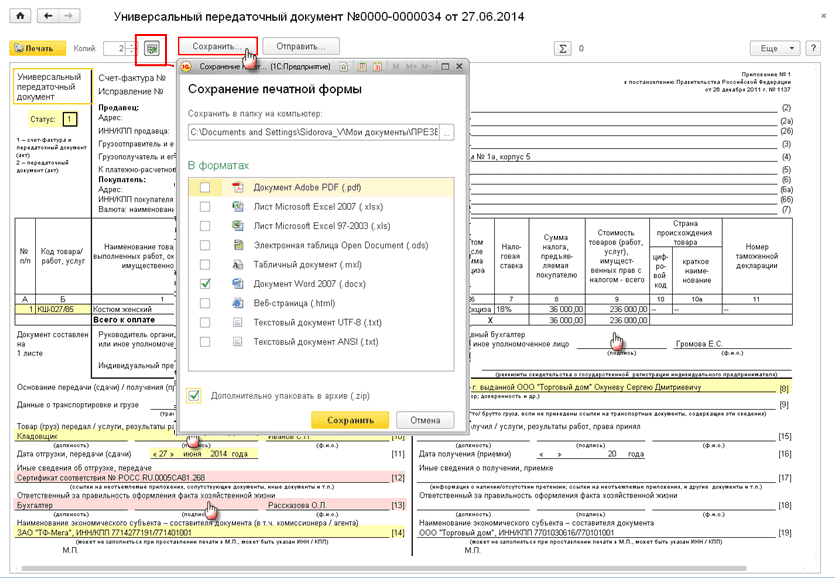

Печатную форму УПД можно сохранить в любом удобном формате (рис. 4).

Рис. 4. Сохранение печатной формы УПД

Если товар доставляется до покупателя транспортной компанией, то должны быть указаны данные о транспортируемом грузе в строке [9] (см. рис. 5).

Рис. 5. Пример заполнения УПД при доставке товара транспортной компанией

Обратите внимание, в УПД данные о перевозчике не отражаются, есть только ссылка на перевозчика, тип упаковки и пр. в указанной строке.

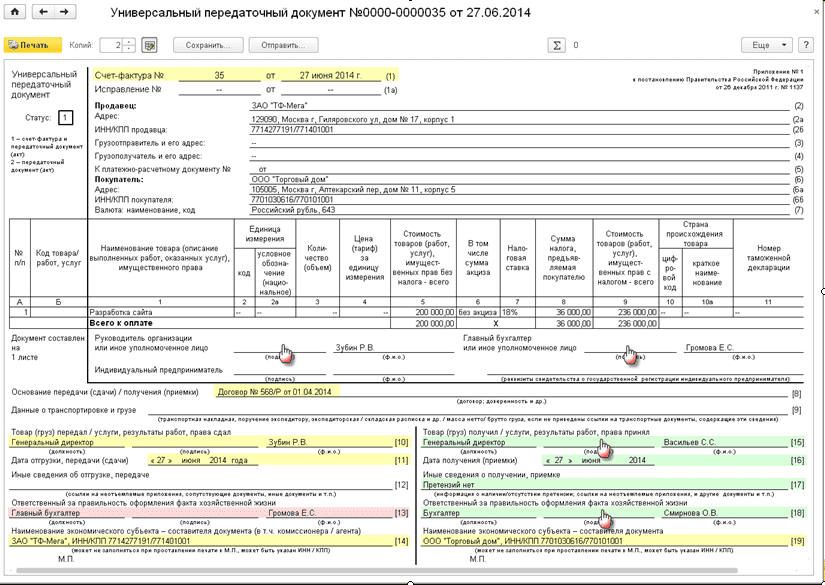

Программа позволяет применять УПД и для сдачи-приемки работ (рис. 6).

Рис. 6. Пример заполнения УПД при сдаче-приемке работ

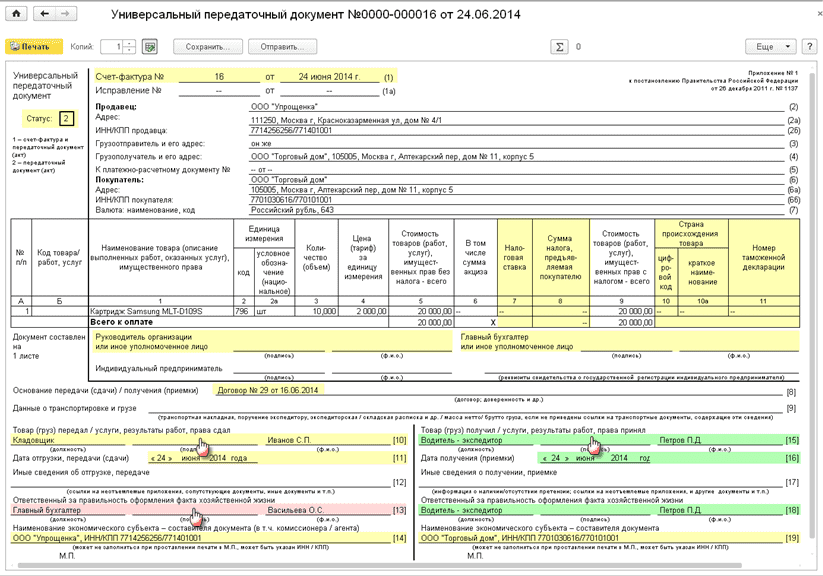

Кроме того, можно выставить УПД для неплательщиков НДС, то есть со статусом «2» (рис. 7).

Рис. 7. Пример заполнения УПД со статусом «2»

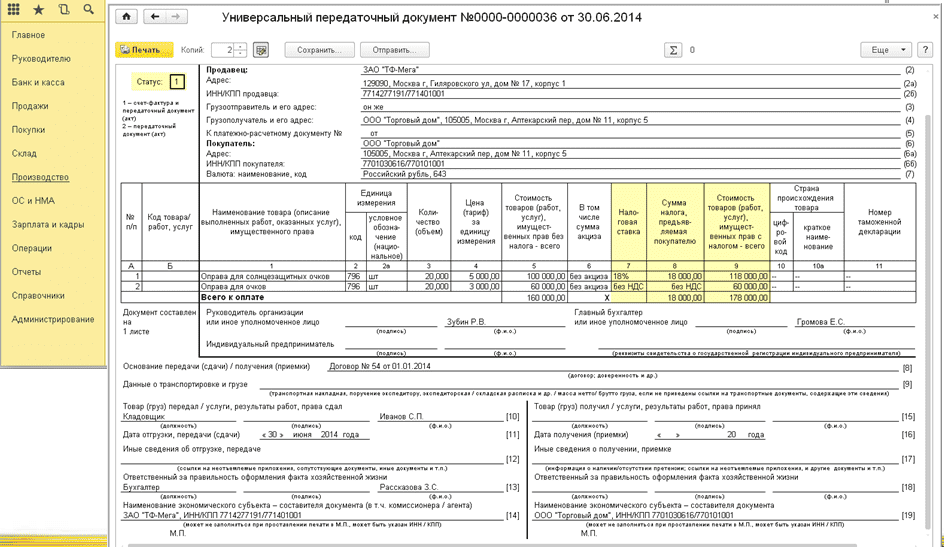

Пример заполнения УПД по облагаемым и освобождаемым операциям представлен на рисунке 8.

Рис. 8. Пример заполнения УПД по облагаемым и освобождаемым операциям

Правовые основы введения универсального корректировочного документа (УКД)

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема), продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, служащих основанием для корректировки (п. 3 ст. 168 НК РФ).

Вычет разницы между суммами налога до и после изменения стоимости производится (п. 13 ст. 171 НК РФ):

Вычеты суммы разницы производятся на основании корректировочных счетов-фактур, выставленных продавцами в порядке, установленном пунктом 5.2 и пунктом 6 статьи 169 НК РФ, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Разницы между суммами налога до и после уменьшения стоимости восстанавливаются покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат (пп.4 п.3 ст.170):

Увеличения стоимости (без учета налога) отгруженных товаров (работ, услуг, имущественных прав) учитывается продавцом при определении налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур (п. 10 ст. 154 НК РФ).

Продавец и покупатель на основании корректировочных счетов-фактур должны совершить следующие действия:

1. При уменьшении стоимости продавец производит налоговый вычет разницы в периоде корректировки (п.13 ст.171, п.10 ст.172 НК РФ):

Покупатель восстанавливает НДС в размере разницы в периоде корректировки (пп.4 п.3 ст.170 НК РФ): регистрирует в книге продаж корректировочный счет-фактуру или документы на изменение стоимости (п.14 Правил ведения книги продаж, утв. Постановлением № 1137).

2. При увеличении стоимости продавец увеличивает налоговую базу периода корректировки (п.10 ст.154 НК РФ с 01.07.2013):

Покупатель производит налоговый вычет разницы в периоде корректировки (п.13 ст.171, п.10 ст.172 НК РФ): регистрирует корректировочный счет-фактуру в книге покупок (п.2 Правил ведения книги покупок, утв. Постановлением № 1137).

В таблице 1 приведены условия, при которых корректировочные счета-фактуры не выставляются и не применяются.

Случаи, когда налогоплательщик должен выставить корректировочный счет-фактуру

Не нужно выставлять

Для выставления корректировочного счета-фактуры нужен документ-основание. Основанием может быть договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Об этом сказано в письме ФНС России от 24.01.2014 № ЕД-4-15/1121@.

До разработки УКД налогоплательщик для выставления корректировочного счета-фактуры мог составить любой документ-основание из вышеперечисленных, главное, чтобы он соответствовал требованиям статьи 9 Закона № 402-ФЗ. При этом документ нужно было составить новый, то есть в случае корректировки цены, стоимости и т.д. в УПД и в первоначальные первичные документы изменения не вносятся в соответствии с обычаями делового оборота (письмо Минфина России от 19.12.2006 № 07-05-06/302). Право составить любой традиционный документ осталось и сейчас, но наряду с ним налогоплательщик получил возможность сделать корректировку в УКД.

20 октября 2014 года ФНС на своем официальном сайте опубликовала рекомендованную форму универсального корректировочного документа (УКД) и рекомендации по его использованию в хозяйственной деятельности (письмо от 21.10.2013 № ММВ-20-3/96@ «О корректировке универсального передаточного документа»).

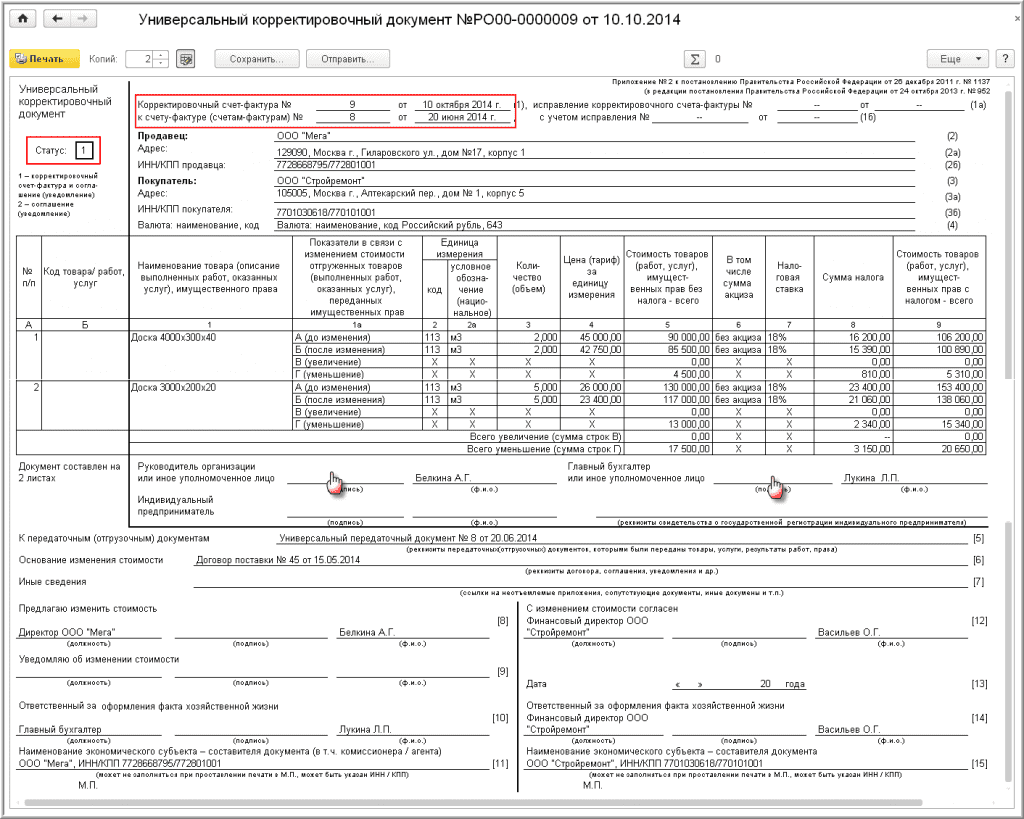

В основу документа положена форма корректировочного счета-фактуры, утв. в Приложении № 2 к Постановлению № 1137 (рис. 9).

Для использования в качестве первичного учетного документа форма корректировочного счета-фактуры дополнена отсутствующими обязательными реквизитами, установленными Законом № 402-ФЗ.

Форма УКД применяется в следующих случаях:

Не применяется форма УКД:

По аналогии с УПД форма УКД может использоваться и как совмещенный документ (первичный и корректировочный счет-фактура) и как только первичный учетный документ. Отметим, что введение формы в оборот также не является обязательным.

Заполнение реквизитов УКД

Как видно из рисунка 9, универсальный корректировочный документ по форме похож на универсальный передаточный документ. Рассмотрим заполнение реквизитов УКД.

Статус УКД

Статус УКД носит информационный характер. Если указан Статус «1», то документ применяется одновременно в качестве первичного учетного документа для бухгалтерского учета и в целях исчисления налога на прибыль организаций и как корректировочный счет-фактура.

Статус «2» указывается в том случае, если документ применяется только в качестве первичного учетного документа.

Применение УКД со статусом «2» у не плательщиков НДС (например, при УСН, при операциях, освобожденных от НДС по статье 149 НК РФ) не приводит к возникновению обязанности по исчислению и уплате НДС.

Кроме того, могут не заполняться поля, установленные в качестве обязательных исключительно для корректировочного счета-фактуры:

Номер УКД

В строке 1 корректировочного счета-фактуры, выставляемом при изменении стоимости отгруженных товаров (работ, услуг, имущественных прав), должен быть указаны порядковый номер (п. 5.2 ст.169 НК РФ, пп.«а» п.1 Правил заполнения корректировочных счетов-фактур, утв. Постановлением № 1137). Номера корректировочных счетов-фактур, счетов-фактур присваиваются в общем хронологическом порядке

Для обособленных подразделений (участника товарищества, доверительного управляющего) определен специальный порядок нумерации.

Номер первичного учетного документа в качестве обязательного реквизита не поименован (ст. 9 Закона № 402-ФЗ).

Таким образом, при заполнении формы УКД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур.

Дата УКД

В форме УКД есть две даты (см. рис. 9):

При заполнении УКД со статусом (1) в строке (1) указывается фактическая дата составления первичного документа и корректировочного счета-фактуры (п. 5.2 ст. 169 НК РФ, пп.«а» п.1 Правил заполнения корректировочных счетов-фактур, утв. Постановлением № 1137).

Корректировочный счет-фактура должен быть выставлен не позднее 5 календарных дней со дня составления документов, служащих основанием для изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Если в соответствии с договором согласия покупателя на изменения их стоимости не требуется, то продавец составляет УКД только для уведомления покупателя об изменении стоимости и в качестве даты выставления корректировочного счета-фактуры на бумажном носителе будет дата, указанная в строке (1).

Если согласие от покупателя требуется, то в качестве даты выставления корректировочного счета-фактуры считается дата, указанная в строке [13].

При указании даты составления первичного учетного документа нужно учитывать, что согласно статье 9 Закона № 402-ФЗ документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности – непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ).

В строке [13] указывается дата согласования покупателем изменения стоимости отгруженных товаров (работ, услуг, имущественных прав) или дата получения покупателем уведомления продавца об изменении стоимости – в случае проставления:

В таблице 2 приведены варианты проставления дат в УКД в целях учета НДС:

Указание дат в строках (1) и [13] УКД у продавца и покупателя в целях исчисления НДС в зависимости от факта хозяйственной ситуации

Факт хозяйственной жизни

Увеличение стоимости по согласованию сторон

Начисление НДС в налоговом периоде согласования –

показатель строки [13]

Вычет НДС в налоговом периоде получения УКД и согласования изменения – показатель строки [13]

Увеличение стоимости на основании уведомления

Начисление НДС в налоговом периоде составления УКД – показатель строки (1)

Вычет НДС в налоговом периоде фактического получения УКД (показатель строки [13] при его заполнении)

Уменьшение стоимости по согласованию сторон

Вычет НДС в налоговом периоде составления УКД и согласования изменения – показатель строки [13]

Восстановление НДС в налоговом периоде получения УКД и согласования изменения – показатель строки [13]

Уменьшение стоимости на основании уведомления

Вычет НДС в налоговом периоде составления УКД – показатель строки (1)

Восстановление НДС в налоговом периоде фактического получения УКД (показатель строки [13] при его заполнении)

Подписание УКД

Строка «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняется всегда в соответствии со статьей 169 НК РФ, Приложением № 2 к Постановлению № 1137.

В строке [8] или строке [9] указывается лицо, уполномоченное предлагать покупателю изменить стоимость отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) или уведомлять о таком изменении от имени экономического субъекта. Здесь может быть указана должность лица, его подпись и Ф.И.О. или, если это лицо совпадает с лицом, уполномоченным подписывать корректировочный счет-фактуру, то может указываться только должность и Ф.И.О. без повторения подписи.

Строка [10] содержит информацию о лице, ответственном за оформление факта хозяйственной жизни. В ней указывается должность лица, его подпись и Ф.И.О.

В строке [12] заполняются сведения о лице, уполномоченном согласовывать изменение стоимости товаров (работ, услуг, имущественных прав) от имени экономического субъекта, если такое согласование требуется (может быть указана должность лица, его подпись и Ф.И.О.).

В строке [14] должна быть информация о лице, ответственном за оформление факта хозяйственной жизни. Здесь указывается должность лица, его подпись и Ф.И.О.

Если же это лицо совпадает с лицом, указанным в строке [12], то может указываться только должность и Ф.И.О. без повторения подписи.

Отметим также, что ФНС России разрабатывает формат представления в электронном виде универсальных документов: передаточного и корректировочного.

Формирование УКД в «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 возможность составления УКД будет реализована с ближайшим релизом.

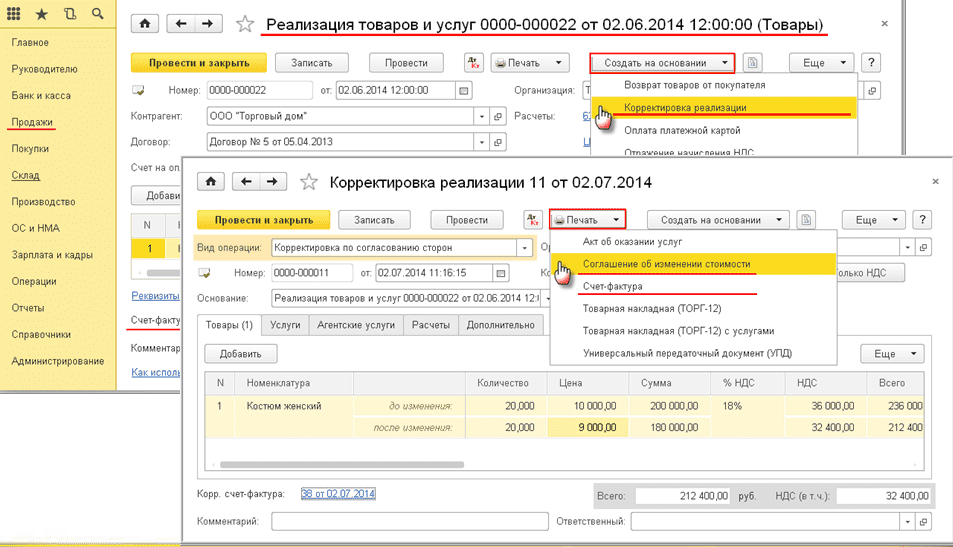

Корректировка реализации производится на основании документа Реализация товаров и услуг (выбирается Соглашение об изменении стоимости или Счет-фактура) – см. рис. 10.

Рис. 10. Корректировка реализации

Печатная форма УКД формируется из документа Корректировка реализации по кнопке Печать.

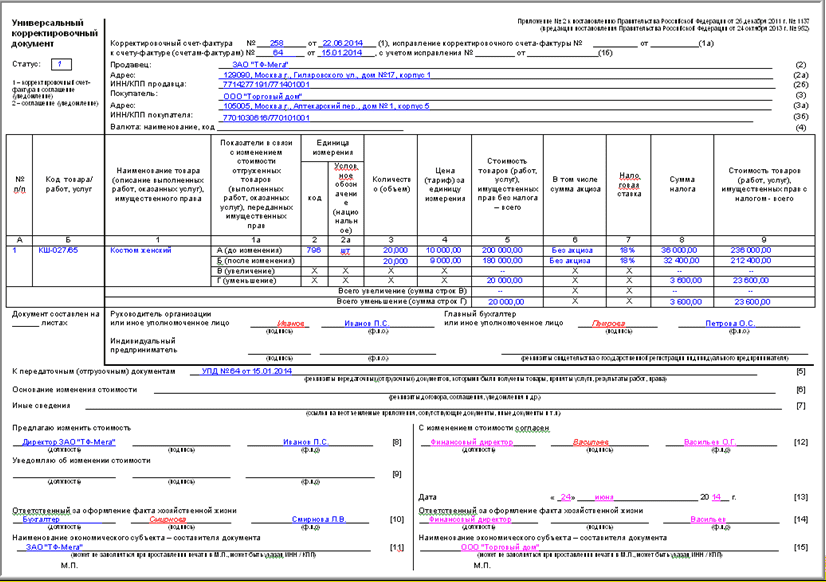

На рисунке 11 приведен пример заполнения УКД при согласовании изменения стоимости.

Рис. 11. Образец заполнения УКД при согласовании изменения стоимости

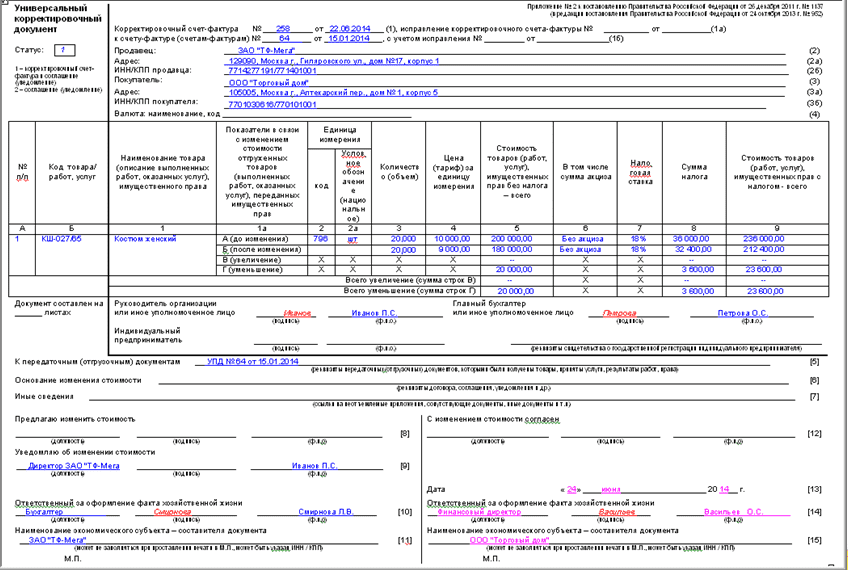

Образец заполнения УКД при уведомлении об изменении стоимости приведен на рисунке 12.

Рис. 12. Образец заполнения УКД при уведомлении об изменении стоимости