В каких случаях оформлять УПД, а в каких — счет-фактуру

Компании на ОСНО для налогового учета НДС применяют счет-фактуру (СЧФ). Универсальный передаточный документ (УПД) применяется значительно реже, несмотря на способность заменять собой несколько документов: СЧФ и первичную документацию БУ. Что мешает повсеместно применять УПД? Можно ли применять одновременно оба документа и в каких случаях? В каких случаях предпочтительно использовать счет-фактуру? Разберемся.

УПД и СЧФ

Счет-фактура – документ НУ. Он подтверждает отпуск товара покупателю, оказание ему услуг, производство работ по операциям, облагаемым НДС, больше нигде не применяется. Реквизиты СЧФ содержат сведения:

Информация, содержащаяся в СЧФ, применяется для расчетов по НДС и контроля этих операций. К СЧФ при оформлении отпуска товара прилагается документ БУ: товарная накладная, акт приема-передачи и пр.

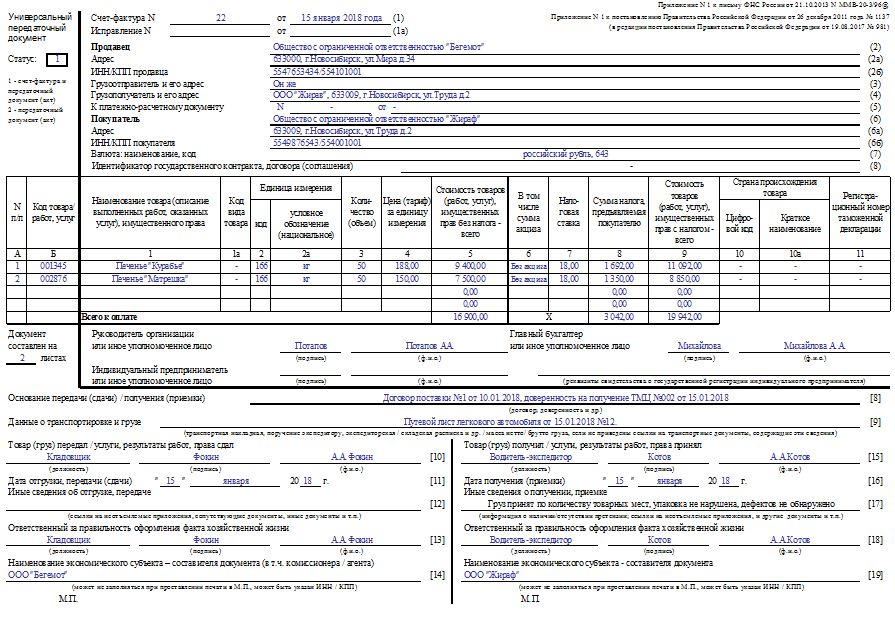

Универсальный передаточный документ (УПД) — бланк, созданный на базе СЧФ. Все сведения из СЧФ отражаются в УПД. Для удобства «зона счета-фактуры» выделена темным контуром. Помимо этого, в УПД присутствуют сведения на отпуск ТМЦ (акта, товарной накладной, частично — ТТН, документа на отпуск материалов ф. М-11 и пр.), т.е. информация, когда произведена отгрузка, кто из должностных лиц взял за нее ответственность и скрепил своей подписью, на основании какого договора произведена отгрузка.

УПД может использоваться как в БУ, так и в НУ. Характер использования помечается цифрой (1 или 2) – в левой части бланка, вверху:

Очевидно, что СЧФ может быть заменен УПД с одновременным сокращением документооборота. Однако полного замещения в практике учета не происходит. Этому есть объективные причины.

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?

Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД). При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Накладная или УПД

upd.jpg

Похожие публикации

Плательщики НДС применяют универсальный передаточный документ вместо товарной накладной с целью сокращения количества бухгалтерских бумаг и упрощения оформления хозяйственных операций. Использование УПД рекомендовано ФНС России (письмо ФНС РФ от 21.10.2013 № ММВ-20-3/96). Документ должен содержать все необходимые реквизиты «первички», установленные законом «О бухгалтерском учете». Форма документа утверждается руководителем организации и закрепляется в учетной политике.

Назначение УПД

Универсальный передаточный документ представляет собой счет-фактуру, объединенный с первичным документом. На его основании можно принимать НДС к вычету. УПД отвечает всем требованиям законодательства к первичной документации, поэтому покупатель имеет право признать расходы на его основании.

Кроме счета-фактуры УПД может заменить собой ряд передаточных документов:

Использовать универсальную форму могут все организации и индивидуальные предприниматели (даже те, которые не платят НДС). Нумерация УПД осуществляется в единой хронологии со счетами-фактурами.

Когда УПД заменяет накладную?

Заменить накладную УПД можно в следующих случаях:

Иногда возникают ситуации, когда по одному договору вперемешку оформлены УПД и накладные. Переживать по этому поводу не стоит, так как на учет НДС и расходов это никак не повлияет. Но во избежание хаоса в документообороте необходимо закрепит такой способ оформления отгрузок в учетной политике по НДС и в договорах с контрагентами. Тогда у представителей ФНС не будет оснований предъявлять претензии в отношении того, почему в рамках одного договора оформлены разные первичные документы.

Когда использовать УПД вместо накладной нельзя?

Что лучше – накладная или УПД?

Использование в организации универсальных передаточных документов имеет ряд преимуществ:

УПД очень удобен в использовании, так как при оформлении различных операций он заполняется по единому образцу. Ответственным лицам не придется думать над тем, как надо заполнять накладную по форме ТОРГ-12 или М-15. Образец заполнения УПД на услуги можно взять за основу.

Можно сделать выводы о том, что применение УПД более выгодно по сравнению с использованием обычных накладных. Необходимость УПД назревала давно, и за ним будущее. Но иногда все же возникают ситуации, когда без оформления счетов-фактур не обойтись.

Обязательные реквизиты

Обязательные реквизиты УПД совпадают с реквизитами первичных документов, перечисленными в п. 5-6 ст. 169 НК РФ и ч. 2 ст. 9 закона № 402-ФЗ. Наряду с реквизитами счета-фактуры, обязательными реквизитами УПД являются:

Предприниматели имеют право добавлять дополнительные реквизиты в УПД так же, как в счет-фактуру. Ранее специалисты ФНС заявляли о том, что дополнительные реквизиты надо приводить за пределами рамки, которая отделяет счет-фактуру от «первички», но сейчас налоговая не запрещает добавлять информацию внутри нее (основание – письмо ФНС от 17.08.2016 г. № СД-4-3/15094).

У лиц, ответственных за оформление документа, может возникнуть вопрос: обязательно ли заполнять код товара в УПД? Данную графу заполняют, если организация или ИП осуществляли отгрузку товаров в страны-члены ЕАЭС. При отсутствии необходимых сведений в графе ставится прочерк.

Как же заполнить код товара, работ, услуг в УПД? Код товара указывается в соответствии с внешнеэкономической Единой товарной номенклатурой ЕАЭС (ТНВЭД).

Статус УПД

При заполнении бланка в левой верхней части надо выбрать один из двух статусов. Именно статус документа определяет перечень обязательных реквизитов, которые должны быть указаны в нем.

Универсальный передаточный документ со статусом «1» должен содержать все реквизиты первичного документа и счета-фактуры. В данном случае УПД будет выполнять функцию двух документов одновременно. Данный статус указывают, если в документе будет отражен факт хозяйственной деятельности, как в целях бухучета, так и для обложения НДС и налогом на прибыль.

УПД со статусом «2» выступает только как первичный документ и содержит показатели товарной накладной (акта). Функцию счета-фактуры он не выполняет, поэтому его надо выписывать отдельно. В форме со статусом «2» заполняют только те реквизиты, которые должен содержать передаточный акт, который она заменяет. Часть полей можно оставить пустыми.

Использование УПД при оказании услуг

Можно ли выставлять УПД на услуги? Да, на практике это встречается часто. Иногда даже возникают ситуации, когда универсальный передаточный документ выставляют на поставку товара, сопровождающуюся оказанием услуг. Сотрудники ФНС обращают внимание предпринимателей на такие моменты (письмо ФНС РФ от 23.09.2016 N ЕД-4-15/17910):

УПД на услуги оформляется в двух вариантах:

В первом случае строки 1-7 и графы 1-11 следует заполнять как в обычном счете-фактуре (в том числе и графу «Код товара» в УПД). Для заполнения строк № 2 и № 6 предусмотрены некоторые особенности в зависимости от содержания сделки. Если были оказаны «простые» услуги — в этих строках указывают исполнителя и заказчика. Если же оказывались услуги по транспортной экспедиции — тогда в соответствующих полях указывают экспедитора и клиента, при оказании услуг по агентскому договору сторонами выступают агент и принципал.

Если УПД заменяет собой только накладную (или акт) — часть полей можно оставить пустыми. Обязательному заполнению подлежат:

В дополнение к УПД в этом случае составляют счет-фактуру. Пример заполнения УПД вы найдете здесь.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Особенности обращения с УПД

УПД — альтернатива пакету из счета-фактуры и акта. Также он может применяться вместо первичного учетного документа. В каком именно качестве он используется в каждом конкретном случае отражает его статус: 1 — для комплекта документов, 2 — для акта.

Универсальный передаточный документ (УПД) — альтернатива пакету из счета-фактуры и акта. Также он может применяться вместо первичного учетного документа. В каком именно качестве он используется в каждом конкретном случае отражает его статус: 1 — для комплекта документов, 2 — для акта. Таким образом, статус является показателем того, какую функцию выполняет УПД в данном документообороте.

УПД введен в 2013 году письмом ФНС РФ № ММВ-20-3/96. Оно не обязывает бизнес использовать его, организации сами вправе выбирать, работать им с данным документом или нет. В данном письме предлагается и бумажный вид УПД — образец заполнения. С его помощью можно зафиксировать факт хозяйственной жизни организации и получить налоговый вычет.

УПД должен соответствовать правилам заполнения документов, которые он заменяет. Если это комплект из счета-фактуры и акта (статус 1), то в него нужно внести все сведения, которые обычно содержат эти документы.

Заполнение УПД с 01.10.2017 изменилось (хоть и незначительно), когда вступило в силу Постановление Правительства РФ от 19.08.2017 № 981, которое отредактировало Постановление № 1137. К хорошо знакомым бизнесу строкам счета-фактуры добавилась пара новшеств. Это графа 1а — код вида товара по ТН ВЭД ЕАЭС, она заполняется, если поставка отправляется в ЕЭС. Это новое название графы 11: было «Номер таможенной декларации», стало — «Регистрационный номер таможенной декларации», но содержимое не изменилось. В строку 2а компания-продавец должна вносить адрес по ЕГРЮЛ (был адрес по учредительным документам), а ИП — место жительства по ЕГРИП.

Если УПД заменяет первичный закрывающий документ (статус 2), то данные для счета-фактуры заполнять не нужно.

Отправляйте УПД в электронном виде через Диадок. Получайте УПД от контрагентов бесплатно!

Как регистрировать УПД в регистрах учета счетов-фактур

В книге продаж универсальный передаточный документ регистрируется по дате фактической отгрузке/приемке работ, которые отражены в его строке (1). Если УПД был составлен в другой день — этот принцип сохраняется.

Для журнала учета выставленных и полученных счетов-фактур существует больше нюансов. Если документ оформлен в день отгрузки, то графы 2 и 6 журнала нужно заполнять по строке (1) УПД. Если нет, то для второй графы журнала важна строка [11] УПД, для шестой — строка (1). Если речь идет о приемке работ, то графа 2 в журнале соответствует строке [16] УПД, графа 6 — строке (1).

В книге покупок УПД регистрируется только после регистрации в журнале. Вторая графа книги заполняется по строки (1) УПД, четвертая — по строке [16] УПД.

Зачем нужен универсальный передаточный документ? Как его заполнить и применять?

Автор: Екатерина Водолазова

Наверняка задаетесь вопросами: зачем нужен УПД? Как его заполнять и применять?

Проблема в том, что очень сложно определиться, ведь много первичной документации.

А еще не совершить ошибку в любом первичном документе.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС.

Если организация решила использовать УПД в своей деятельности, это нужно утвердить в установленном порядке в учетной политике.

Форма универсального передаточного документа, которая была предложена ФНС России в письме от 21 октября 2013 г. № ММВ-20-3/96@, носит рекомендательный характер. За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Возможность объединения нескольких документов в одном объясняется тем, что дополнительные реквизиты в счетах-фактурах не являются основанием для отказа в вычете налога на добавленную стоимость.

А вот формы первичных учетных документов организации могут выбирать сами. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов.

Счет-фактура или универсальный передаточный документ

С появлением УПД у российских компаний, возник вопрос, что удобнее: счет-фактура или этот документ?

Сразу оговоримся, что в отличие от счета-фактуры УПД – это не обязательная, а рекомендованная форма. При этом она позволяет компаниям:

1. Использовать в бухгалтерском учете;

2. Принимать к вычету НДС, так включает в себя полностью все реквизиты счета-фактуры, являясь, в какой-то степени, его копией;

3. Использовать в качестве доказательства о понесенных затратах при определении налоговой базы.

Обратите внимание! Универсальный передаточный документ нельзя использовать только как счет-фактуру. Такой вывод ФНС сделала в письме № АС-4-15/16298@. УПД можно использовать в двух рекомендованных службой вариантах:

он заменяет счет-фактуру и первичку (в поле «Статус» значение 1);

он заменяет только передаточный документ (в поле «Статус» значение 2).

Заявить вычет можно по УПД со статусом 1. Но использовать универсальный передаточный документ только в качестве счет-фактуры нельзя. Налоговики напомнили, что для этого не предусмотрено отдельного статуса. Поэтому ФНС рекомендует всегда составлять счет-фактуру по форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137.

В каких случаях можно использовать УПД

Универсальный передаточный документ позволяет использовать его сразу в качестве нескольких документов:

накладная или иной передаточный документ,

Его можно применять:

при сдаче сделанной работы или услуги заказчику;

при различных видах отгрузки товаров;

при проведении сделок посредством комиссионеров,

принципалов; при передаче своих имущественных прав другому лицу.

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ.

Обязательные реквизиты документа:

название и дата составления первичного документа;

выходные данные компании или ИП;

наименование хозяйственной операции, которую вы подтверждаете данным документом; денежный или натуральный эквивалент, совершенной операции;

данные лица, ответственного за совершение операции;

подпись руководителя и ответственного лица с расшифровкой.

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Обратите внимание: в приложении № 4 к письму № ММВ-20-3/96@ сказано, что статус документа носит лишь информационный характер. А фактически он определяется наличием (или отсутствием) в нем всех показателей, обязательных для первичных учетных документов и (или) счетов-фактур. Поэтому, если продавец заполнил правильно все обязательные реквизиты УПД, но ошибся в поле «Статус» (вместо 1 поставил 2), это не означает, что покупатель не сможет воспользоваться вычетом «входного» налога на добавленную стоимость.

Если УПД используется только в качестве первичного документа (статус 2), то в нем не заполняются следующие показатели, которые обязательны исключительно для счета-фактуры:

«К платежно-расчетному документу» (строка 7);

«В том числе сумма акциза» (графа 6);

«Налоговая ставка» (графа 7);

«Цифровой код страны происхождения товара» (графа 10);

«Краткое наименование страны происхождения товара» (графа 10а);

«Номер таможенной декларации» (графа 11).

По выбору в этих полях можно ставить прочерки. Заметим, что если хозяйство не является плательщиком налога на добавленную стоимость и применяет универсальный передаточный документ только в качестве «первички», это не влечет обязанности по исчислению и уплате НДС в бюджет (у таких организаций не указываются значения в графах 7 и 8).

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса. Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

Законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Наименование экономического субъекта и печать

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки. Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж. Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ: либо составьте новый УПД со статусом 2; либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Корректировка реализации и УПД

Вывод

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота.