Управленческий баланс: зачем он вам нужен и чем отличается от бухгалтерского

Управленческим балансом, как правило, пренебрегают. А ведь он является «третьим китом» в управленческом учете«, наряду с отчетами о финансовых результатах и движении денежных средств.

Почему такое неуважение к управленческому балансу?

Потому что это баланс. Собственники бояться всего, где есть слово «баланс» — для них это нечто бухгалтерское, а значит страшное, сложное, и вообще непонятное.

Как перестать бояться управленческий баланс

Рассказывает Инга Аблизина, финансовый директор на аутсорсе из «Нескучных финансов».

По ее словам, путать бухгалтерский и управленческий балансы могут только люди, сами далекие от финансов. Из-за того, что бухучет — это пересечение и отношений бизнеса и государства, бухгалтерский баланс содержит те цифры и данные, которые хочет видеть государство (в лице той же ФНС). Укажете что-то не так — будет штраф.

Но управленческий учет в отношениях бизнеса с государством не участвует, это — внутренний инструмент предприятия. И он не отражает тех цифр, которые кто-то хочет видеть. Только те, которые есть на самом деле. А это, как говорится, «две большие разницы».

« В отличие от бухгалтерского, управленческий баланс легко адаптируется под реалии и масштаб конкретного бизнеса. Все статьи бухгалтерского баланса, которые для вас неактуальны, можете из управленческого смело выбрасывать » — говорит Инга.

А что он вообще показывает, этот управленческий баланс?

Как метко заметила Инга, управленческий баланс — это «фотография бизнеса». Он отражает его финансовое состояние в момент составления.

Он дает ответы на следующие вопросы:

С необходимостью УБ разобрались. Как его внедрить?

Для внедрения управленческого баланса важны три ключевых составляющих:

Статьи — берутся из бухгалтерского баланса. Но все, что нашего бизнеса не касается — не берем.

« Например, раздел бухгалтерского баланса „Внеоборотные активы“ содержит много ненужного. Все, что для вашего бизнеса неактуально, смело выбрасывайте. Распространенная ситуация — когда в итоге остаются только „Основные средства“. Если их нет, значит, и эта статья вам не нужна. Когда они появятся, например, купите станки, — тогда и добавите » — рассказывает Инга.

Тот же НДС. Если у вас упрощенка — вам эта статья не нужна.

Поможет со внедрением УБ такой инструмент, как операционные таблицы. Вот самые распространенные:

« Сведения об остатке денег на счетах и в кассе берутся из отчета ДДС. О чистой прибыли, которая тоже отражается в управленческом балансе, — из Отчета о финансовых результатах. По этой причине баланс и собирается самым последним. Без готовых ДДС и ОФР он будет неполным » — советует Инга.

В какие сроки сдавать баланс и остальные отчеты?

Относительно сроков Инга сказала, что лучше все три отчета собственнику предоставлять в один день. Как правило, это делают с 1-го по 5-е число нового месяца. Вам это даст возможность и время их подготовить, а владельцу бизнеса — проанализировать и принять определенные решения.

« А вот над таблицами, на основе которых формируется баланс, нужно работать в ежедневном режиме: как только появился повод внести изменения в любую из них, это должно быть сделано » — резюмирует Инга.

Хотите узнать больше? Подписывайтесь на наши каналы и соцсети:

Управленческий баланс | автоматизация учета

Управленческий баланс – это «рентгеновский» снимок вашего бизнеса. Он дает ответ на ключевой вопрос: какое сейчас финансовое положение компании. В этой статье, рассказываем, какие проблемы можно выявить и какие показатели рассчитать с помощью управленческого баланса. Вся эти данные помогут вам, в том числе, грамотно управлять продажами.

Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб.

Управленческий баланс

Управленческий баланс: зачем он нужен

Управленческий баланс – это отчет о финансовом положении компании на определенный момент времени. Его можно сравнить с фотографией вашего бизнеса.

3 важных момента об управленческом балансе:

► Управленческий баланс дает ответ на вопрос: «Где ваши деньги?»:

► Это ключевой отчет, из которого можно взять важные финансовые показатели, в том числе для управления продажами выполнение плана по прибыли.

► Управленческий баланс является основным проверочным и связующим звеном с отчетами о прибылях и убытках и движении денежных средств.

Управленческий баланс: общая структура

Структура управленческого баланса:

В управленческом балансе активы делятся на оборотные и внеоборотные

В управленческом балансе активы делятся на оборотные и внеоборотные

В управленческом балансе пассивы состоят из:

Управленческий баланс: анализ показателей

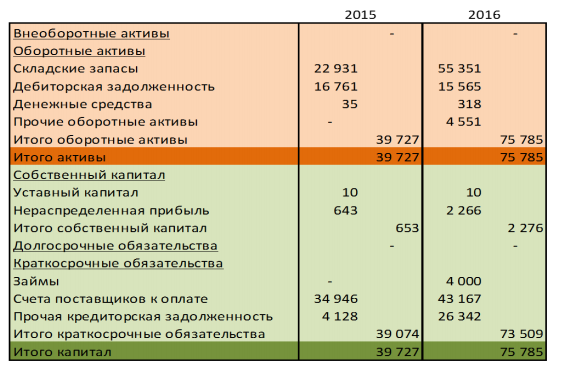

Рассмотрим пример в динамике.

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

► Внеобороные активы. Отсутствуют.

► Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

► Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель – складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

► Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

► Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

► Уставный капитал. Не изменился

► Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

► Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

► Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

► Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

► Прочая кредиторская задолженность. Показатель вырос. Чаще всего под этим показателем подразумевается предоплата от покупателей.

Для более точных выводов необходимо проанализировать также отчет о прибылях и убытках и отчет о движении денежных средств. Но для предварительной оценки положения компании достаточно данных из управленческого баланса.

Управленческий баланс

Что такое управленческий баланс

Это конечный итог ведения управленческого учета за определенный промежуток времени. С его помощью собственники и команда управления может следить за состоянием активов и пассивов своей компании и эффективно управлять ими.

Это конечный итог ведения управленческого учета за определенный промежуток времени. С его помощью собственники и команда управления может следить за состоянием активов и пассивов своей компании и эффективно управлять ими.

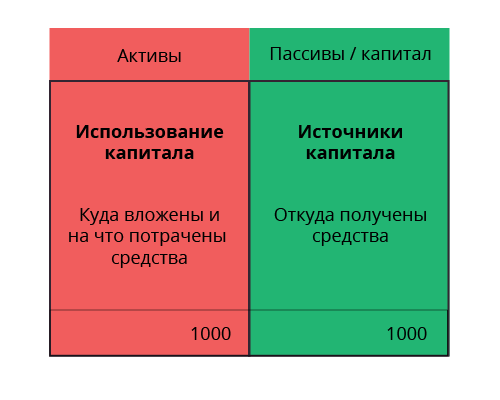

В развитии бизнеса такой документ играет наиболее важную роль. Он формируется для анализа состояния собственного имущества фирмы. Составление его имеет вид таблицы с перечнем статей, включающую 2 раздела. Первый – это перечень активов, а второй – источников их возникновения (пассивы).

Еще одна таблица? Зачем она нужна?

Это уникальный документ, который сможет ответить на вопрос о том, где находятся активы, сколько всего денег на счете, какие запасы на складе, сколько нам должны денег. И каким образом все это появилось: вложили деньги учредители, использовалась прибыль прошлых лет или все приобретено за счет кредиторов, поставщиков. Документ является ключевым связующим звеном с отчетами о прибыли и убытках предприятия, а так же о движении денежных средств. Специально установленной формы составления такого анализа нет, но достаточно удобно и просто его будет создать при помощи веб сервиса Финоко.

Структура управленческого баланса

Основным элементом являются активы. Они разделяются на внеоборотные и оборотные.

Основным элементом являются активы. Они разделяются на внеоборотные и оборотные.

Внеоборотные активы:

Оборотные активы содержат:

Важная составляющая — это задолженности или иные задолженности, отражающиеся на общей прибыли компании далеко не положительно. Существую два типа задолженности: долгосрочные и текущие.

Текущие представляют собой обязательства, которые планируются погасить на протяжении года или меньше. Долгосрочные же включают в себя кредит и заем, предусмотренные для выплаты на длительный срок.

Собственный капитал

Данный раздел документа представляет собой общую сумму бюджета бизнесменов. Она является суммой, на которую экономические показатели бизнеса больше задолженности.

Данный раздел документа представляет собой общую сумму бюджета бизнесменов. Она является суммой, на которую экономические показатели бизнеса больше задолженности.

В структуре собственного капитала находятся три основные категории:

Роль управленческого баланса:

Последний пункт можно рассчитать по формуле:

Оборачиваемость товарных запасов (в днях) + покрываемость дебиторской задолженности (в днях) – время покрытия взятого ранее кредита или займа (в днях).

Возможные способы борьбы с воровством

Данный документ уникален еще тем, что с его помощью можно оперативно предпринять определенные меры по борьбе с воровством и мошенничеством в фирме. Компании, которые не уделяют должное внимание качеству, составлению и контролю организации по документу:

Данный документ уникален еще тем, что с его помощью можно оперативно предпринять определенные меры по борьбе с воровством и мошенничеством в фирме. Компании, которые не уделяют должное внимание качеству, составлению и контролю организации по документу:

Для того, чтобы избежать неприятных казусов и не оказаться бизнесу на финансовом дне, важно уже сейчас обратиться к веб сервису Финоко, на котором грамотные и ответственные специалисты проведут необходимый анализ, составят таблицу индивидуально под ваше предпринимательство, разъяснят непонятные моменты и навсегда избавят вас от проблем с финансами.

Управленческий Баланс, и с чем его есть

Управленческий баланс — один из трех главных отчетов у управленческом учете, который даёт ответы на три главных вопроса: сколько денег вложено в бизнес, каковы их источники и на что они потрачены.

Звучит красиво, и это тот редкий случай, когда и выглядит всё также, если знать, куда смотреть.

Бывают двух типов – оборотные и внеоборотные.

Внеоборотные, собственно, те активы, которые не участвую напрямую в обороте средств компании. Они скорее его формируют. Это либо основные средства (здания, станки, т.д.), либо НМА (нематериальные активы), а также капитальные вложения.

Капитальные вложения — это ваши инвестиции в создание или улучшение (модернизацию, ремонт) основных средств для использования его в будущем.

НМА встречаются реже. Обычно это объекты интеллектуальной собственности: изобретения, ноу-хау, статьи, базы данных и так далее. Сюда же относится стоимость товарного знака. Оценить все это порой сложнее, и тут требуется анализ НМА с точки зрения потенциальных доходов. Нужно ли это рынку? Есть ли конкурентные преимущества? Будет ли НМА приносить экономические выгоды и таким образом соответствовать критерию признания актива? Это вопросы для отдельной статьи.

Пока вам просто нужно посчитать все материальное и нематериальное, чему вы можете назвать цену, и вписать это в соответствующие строки Баланса на конец периода.

Теперь об оборотных активах. Это куда более применимо к малому/среднему бизнесу. Представлены в основном двумя строками – денежные средства и дебиторская задолженность.

Также сюда могут быть добавлены запасы, если компания занимается ритейлом, или краткосрочные финансовые вложения. То есть стоимость всех материалов/готовой продукции на вашем складе и выданные вами займы до 1 года. Но последнее случается и тем более учитывается в малом бизнесе довольно редко.

Что такое денежные средства, думаю, объяснять не стоит. А вот на дебиторской задолженности (ака дебиторке) можно и чуть-чуть затормозить для пояснений.

В целом в оборотных активах важен один показатель – их ликвидность. Вы просто должны понять, что из того, что вы написали, может стать деньгами, и в какой срок. Поэтому анализировать оборотные активы стоит в первую очередь через коэффициент текущей ликвидности. О нем немного позже.

Как составить управленческий баланс

С помощью управленческого баланса руководитель может контролировать активы и пассивы компании. Такой баланс представляет собой инструмент управления финансами, который помогает определять устойчивость и платежеспособность бизнеса.

Что представляет собой управленческий баланс

Бухгалтерский баланс представляет собой схему, при которой суммарное сальдо по дебету активных счетов равно суммарному сальдо по кредиту пассивных счетов. В учете балансовые счета используются для ежемесячного точного учета различных активов и обязательств с выведением прибыли или убытка на конец периода.

В управленческом учете издержки и прибыль не указываются в управленческом учете в качестве отдельной статьи. Они не накапливаются и не имеют остатков, а по ним берутся во внимание только обороты.

Анализ управленческого баланса проводится в разрезе различных пунктов и критериев, благодаря чему есть возможность рассматривать показатели с высокой детализацией и аналитикой. Издержки и прибыль для такого баланса определяются за конкретный период времени.

Активы представляют собой средства, которыми располагает компания на данный момент. Например, обобщенно сумму имеющихся денег по банку или кассе можно посчитать, если из активов вычесть пассивы — будет цифра, сколько денег в компании на конкретный момент времени.

Пассивы в управленческом учете — это своего рода задолженность компании перед третьими лицами.

Если в начале месяца рассчитать активы по предложенному варианту, затем рассчитать также и в конце месяца и вычесть первое значение из второго, то будет получен финансовый результат работы за месяц. Будет прибыль или убыток за месяц работы компании.

Данный расчет можно проводить за разный период — день, месяц, квартал, год. В нем учитываются все активы кроме прибыли, полученной при реализации товаров или услуг. В управленческом учете активы аналогичны, как и реальные активы — денежные средства, задолженность партнеров, продукция на складах, основные средства, нематериальные активы.

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

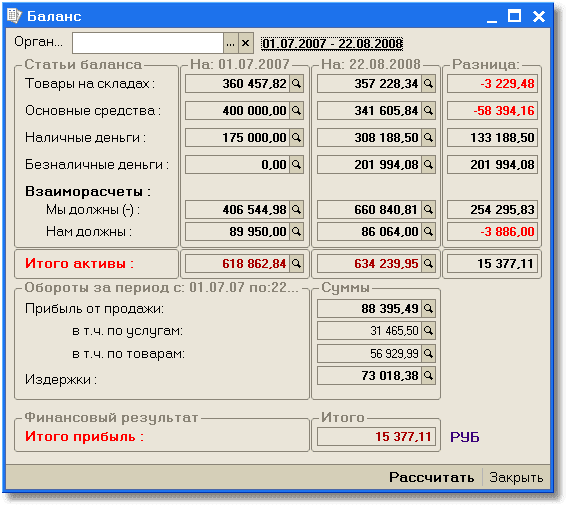

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!