Что будет с долларом к лету 2021-го: падение ниже ₽70 или снова рост

С начала 2021 года рубль укрепился примерно на 0,8% по отношению к доллару, несмотря на сохраняющуюся угрозу ужесточения санкций со стороны США и ЕС. Ему помог рост цен на рынке нефти, а так же тот факт, что Вашингтон и Брюссель пока воздерживаются от экстремальных санкционных мер.

Геополитические риски прогнозировать нелегко, а вот от нефти ждут продолжения роста. Что в этом случае будет с российской валютой к концу первого полугодия? Мы опросили экспертов, чтобы выяснить, чего ждать от пары доллар-рубль в ближайшие месяцы.

По мнению эксперта, восстановление спроса будет проходить медленно, поскольку возвращение промышленности к полной загрузке мощностей связано со сложностями из-за нарушенных цепочек поставок, а восстановление международного авиасообщения пока происходит не слишком активно. Однако даже в условиях такого постепенного восстановления возможен значительный рост цен на нефть, уверен он. Прогноз Маслова:

Цены на нефть растут, но на рубле это отражается слабо. Из-за бюджетного правила

Согласно бюджетному правилу, на дополнительные нефтегазовые доходы, поступающие в бюджет после превышения над планкой фактической цены на Urals Минфин увеличивает покупки валюты. Из-за этого влияние нефтяных цен на рубль практически нейтрализуется.

«Бюджетное правило — это отчасти причина, почему с начала года рост цены на нефть значительный, а рубль практически стабилен. Российская валюта сейчас движется не за счет цены на нефть, а за счет других факторов, связанных с ситуацией на глобальном долговом рынке, а также со специфическими российскими историями, связанными с восприятиями риска санкций», — заявил «РБК Инвестициям» главный экономист ING по России и СНГ Дмитрий Долгин.

Он добавил, что рост цены на нефть ставит российский бюджет в достаточно сильную позицию относительно других стран, у которых высокий долг и дефицит бюджета. Однако для рубля это больше психологическая поддержка — все и так знают, что в плане макростабильности Россия достаточно сильная страна, отметил Долгин.

Возможные санкции — главный фактор давления на рубль

Более важный фактор влияния на рубль — геополитика и возможно ужесточение санкций. 5 марта Bloomberg сообщил, что США и Великобритания обсуждают введение новых, «экстремальных» санкций против России. В начале марта власти США и ЕС уже ввели санкции в отношении некоторых чиновников и силовиков, США незначительно расширили существующие ограничения в отношении России, касающиеся экспорта чувствительных технологий.

Повод для санкций — отравление Алексея Навального и замена его условного срока по делу «Ив Роше» на реальный. Bloomberg писал, что в случае, если Россия «снова нарушит запрет на применение химического оружия», президент Джо Байден рассмотрит вопрос о распространении санкций на российский госдолг.

В марте после новостей о «мягких» санкциях со стороны ЕС и США рубль смог укрепиться на 1-2% против доллара, однако с увеличением риска введения более жестких санкций курс снизился на те же 2%, несмотря рост цен на нефть. Именно этот фактор оказывает на курс рубля значимое влияние, считает главный экономист BCS Global Markets Владимир Тихомиров.

Эксперты не ждут взрывного роста доллара

Владимир Тихомиров, BCS Global Markets: «На середину года я ожидаю ₽72-74 за доллар, то есть чуть-чуть лучше, чем текущий диапазон в ₽73-75. На конец года я ожидаю ₽70-72 за доллар, то есть постепенное укрепление в течение года. Это может быть связано с некоторым ослаблением геополитических рисков — все-таки почти год пройдет со времени, когда начала работать новая администрация США, и ее политика станет более ясной, в том числе в области санкций. Ожидаю восстановление к концу года всех экономик, включая российскую, что будет поддерживать в том числе и курс рубля».

Егор Сусин, глава Центра экономического прогнозирования Газпромбанка: «Считаю, рубль будет находиться вблизи середины диапазона ₽74-75 за доллар — отчасти это связано с рисками роста волатильности на международных рынках. Для валют развивающихся стран эта ситуация будет не очень комфортной. Есть внутренние факторы: спроса нерезидентов на российские активы нет, ликвидность на развивающиеся рынки приходит небольшими порциями, и эти притоки очень нестабильны. Поэтому я думаю, что ₽74-75 — это центральный диапазон».

Дмитрий Долгин, ING: «Прогноз по паре доллар/рубль на середину 2021 года — ₽72 за доллар, конец первого квартала — ₽73 за доллар, по итогам года — тоже ₽73 за доллар».

Александр Осин, «Фридом Финанс»: «Корреляция курса рубля и цен на нефть за последние 8-10 лет существенно ослабела. Курс рубля сравнительно слабо откликается на рост нефтяных цен на фоне стабильно низких темпов роста ВВП и стабильно повышенных долгосрочных инфляционных и инвестиционных угроз. Наш базовый прогноз на конец 2021 года исходя из динамики нефтяных цен — ₽65-72 рублей за доллар. В первом полугодии вероятно повышение курса доллара и евро в диапазоны, соответственно, ₽80 — 90 за доллар и ₽95 — 105 рублей с последующим возвращением данных валютных пар в диапазоны ₽70-80 за доллар и ₽85 — 95 за евро».

Андрей Маслов, «Финам»: «Высокие цены на нефть положительно отразятся на валютах стран-экспортеров, рубль не станет исключением. У России появится шанс закрыть дефицит бюджета, что важно во время восстановления после пандемии. Но стоит понимать, что ослабление рубля во многом связано с геополитической компонентой, и нефтяные доходы могут быть нивелированы новыми санкциями со стороны США и ЕС. Ожидаем, что рубль все же не сможет вернуться к докризисным показателям и будет колебаться в коридоре ₽68-73 за доллар и ₽82-88 рублей — за евро».

Анна Морина, «Открытие»: «Благодаря бюджетному правилу рубль не так сильно привязан к нефтяным котировкам, как раньше. Сейчас на него больше действует баланс экспорта-импорта, притока-оттока средств нерезидентов, санкционная риторика. При отсутствии существенных новых санкций мы ожидаем укрепление рубля до ₽71-72 за доллар к середине года».

ФРС свернет «печатный станок» в марте. Что важно знать

Также члены ФРС прогнозируют сразу по три повышения базовой ставки в 2022 и 2023 годах, притом что сентябрьский прогноз предполагал только одно повышение в следующем году и два — в 2023-м. Также члены ФРС повысили ожидания по инфляции — с 4,2% до 5,3% по итогам этого года и с 2,2% до 2,6% в 2022-м.

Американские фондовые индексы позитивно отреагировали на решение ФРС. На 23:00 мск индекс Dow Jones растет на 0,28%, до 35 643,59 пункта, S&P 500 — на 0,48%, до 4655,47 пункта, NASDAQ Composite — на 0,49%, до 15 312 пунктов.

Основные индикаторы, на которые ориентируется ФРС при принятии решения по монетарной политике, — это безработица и инфляция. По итогам ноября безработица в США сократилась с 4,6% до 4,2%, что говорит в пользу ужесточения политики ФРС. На это же указывает и сильно разогнавшаяся инфляция. Годовая инфляция в США по итогам ноября ускорилась до 6,8% — это максимальное значение за последние 39 лет.

По мнению начальника отдела глобальных исследований «Открытие Инвестиции » Михаила Шульгина, фондовые рынки могут оказаться под серьезным давлением в случае, если прогнозы ФРС покажут возможность трех повышений ставки в 2022 году. «Собственно, то снижение, которое мы наблюдали в понедельник, как раз отражает опасения более агрессивного взгляда Федрезерва на темпы нормализации денежно-кредитной политики», — резюмировал эксперт.

Также эксперты указывали, что в случае если заявления ФРС будут более «ястребиными», чем ожидается, то под серьезным давлением окажутся товарные рынки, в частности нефть.

Как на ужесточение ДКП отреагируют развивающиеся рынки?

Вадим Меркулов, директор аналитического департамента ИК «Фридом Финанс»: «Есть тенденция, что при ужесточении ДКП в США в портфелях международных инвесторов снижается аллокация на развивающихся рынках, это может вызвать давление на российские котировки. Однако наша экономика больше завязана на цене на энергоресурсы, и в случае их роста негативное давление может быть нивелировано, а в случае падения цен — усилено».

Алексей Каминский, ведущий стратег по глобальным рынкам акций ИК «Атон»: «Если рынок решит, что ФРС становится более жесткой, это может вызвать укрепление доллара, с которым развивающиеся рынки (и вообще рискованные активы в целом) негативно коррелируют».

Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»: «Российский рынок в сегменте ЕМ (Emerging Markets — «развивающиеся рынки») наиболее стабильно переживет усиление «ястребиной» позиции ФРС, поскольку цены на нефть и газ будут оставаться комфортными с точки зрения пополнения бюджета. К тому же российский фондовый рынок на тех уровнях, к которым он скорректировался в преддверии публикации итогов заседания FOMC, уже выглядит очень дешево. Индекс Мосбиржи торгуется с коэффициентом 5,7 к прогнозной прибыли входящих в него компаний на предстоящий год. При этом аналогичный коэффициент, например, для индекса развивающихся рынков MSCI Emerging Markets составляет 12,2х. В настоящий момент дисконт российского рынка относительно MSCI EM является максимальным с конца 2014 года».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Поворотная неделя для курса доллара: чего ожидать от валют?

Следующая неделя обещает определить курс валют. Состоятся заседания ведущих регуляторов мира, на которых определится судьба евро и доллара. Что будет с курсом рубля, расскажем в новом материале Bankiros.ru.

Какие события определят курс валют на следующей неделе

Основным условием для формирования курса валют все также остается эпидемиологическая ситуация в мире. Именно она определяет, насколько инвесторы готовы рисковать. Важным фактором остаются высокие темпы инфляции и снижение уровня безработицы в странах Европы и США. Последнее подталкивает регуляторы к нормализации денежно-кредитной политики.

Однако курс рубля все же укрепился, потому что эти переговоры смогли разрядить негативную обстановку, хотя и не принесли явных результатов, отметил Маслов.

![]()

Уже на следующей неделе центробанки Великобритании, Японии, США и Евросоюза проведут заседания по ключевой ставке. По мнению Маслова, это поможет инвесторам понять, когда произойдет нормализация денежно-кредитной политики и как это отразится на курсе рубля.

Эксперт по фондовому рынку компании «БКС Мир инвестиций» Дмитрий Бабин отметил изданию «Life.ru», что российский рынок сдержанно позитивно воспринял переговоры двух президентов, поскольку они выразили надежду на улучшение геополитической обстановки. Из-за этого рубль несколько укрепился, однако для серьезного укрепления курса рубля нужны явные признаки изменения украинской ситуации.

В эту пятницу опубликуют данные об уровне потребительской инфляции в Штатах. Эксперты прогнозируют ускорение ее темпов. По мнению Бабина, если данные будут выше прогнозируемых, это негативно отразится на всех рынках, потому что появятся реальные опасения стагфляции – стагнация экономики при высоком уровне инфляции. Так, будет реализован самый худший экономический сценарий.

![]()

В следующую среду также объявят результаты заседания Федеральной резервной системы. От этого собрания ждут быстрое сокращение монетарных стимулов из-за инфляции. Если регулятор США объявит о начале повышения ключевых ставок, это приведет к быстрой распродаже биржевых активов и заметно ударит по курсу рубля.

В следующую пятницу, 17 декабря, свое решение по ключевой ставке объявит Банк России. Из-за высоких темпов инфляции регулятор вероятно в очередной раз резко повысит ключевую ставку. Бабин отмечает, что в среднесрочной перспективе это окажет поддержку курсу рубля, но в краткосрочном горизонте рубль может резко отреагировать на внешнюю рыночную и геополитическую обстановку.

Одни и те же факторы могут сказаться на рубле как позитивно, так и негативно. Проблема в том, что такие драйверы могут действовать отдельно друг от друга, так и совместно.

Если опасность нового штамма «омикрон» подтвердится, напряженность на финансовых рынках будет все больше. Из-за этого снизится деловая активность участников рынка, предполагает главный аналитик TeleTrade Марк Гойхман.

![]()

Все это будет давить на рисковые активы, в том числе рубль. Недавно в СМИ появилась информация, что на «омикрон» могут повлиять уже разработанные и только разрабатываемые вакцины. Если такие опасения будут излишними, как в случае с «дельтой», рубль получит поддержку.

По мнению Гойхмана, переговоры президентов России и США оказали весьма позитивное влияние на курс рубля. Хоть они и не стали плодотворными, но сам факт диалога и явная готовность президентов к дальнейшим переговорам снизили накал ситуации с Украиной и остроту противостояния, уверен эксперт.

Эксперт отметил также снижение давления на цены на нефть. Это также связано с «омикроном». Это произошло также из-за сокращения запасов США, что говорит о повышенном спросе на данный продукт.

На нефтяные котировки окажет влияние отчет ОПЕК, который опубликуют в понедельник, 13 декабря. Важно учесть также решение США и других государств о продаже резервной нефти, отмечает эксперт. Если ОПЕК+ решит не увеличивать добычу нефти, это стабилизирует цены на нефть в районе 70-77 долларов за баррель нефти Brent. Такое положение дел скажется на рубле нейтрально.

![]()

Каким будет прогноз курса валют на следующей неделе

Маслов уверен, что курс рубля будет в диапазоне 71,5-75 рублей за доллар. Скорее всего можно говорить о середине этого диапазона, предполагает эксперт.

Дмитрий Бабин отмечает, что если Федеральная резервная система не напугает финансовые рынки, а геополитическая ситуация не станет хуже, то доллар к концу следующей неделе достигнет курса в 73,3-74,5 рубля.

Марк Гойхман уверен, что на этой и следующей неделе курс доллара будет находиться в диапазоне 71–75 рублей.

Следующая неделя может быть судьбоносной для рубля. В это время состоится заседание российского Центробанка и заседание Федеральной резервной системы. Ожидается, что ЦБ РФ повысит ключевую ставку на 0,75-1 процентный пункт, а Федеральная резервная система свернет покупку облигаций.

Если действия Банка России возымеют успех, рубль укрепится на следующей неделе в диапазоне 72,7-73 рублей за доллар. Если победу одержит Федеральная резервная система, американская валюта подорожает до 74-75 рублей за доллар, прогнозирует старший аналитик компании Forex Optimum Александр Розман.

![]()

Сейчас рынок сосредоточен на новом витке санкций, поэтому СМИ может существенно повлиять на прогноз, предполагает директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин.

По мнению эксперта, значение имеют даже погодные условия. Будет ли похолодание в Европе, повлияет ли оно на стоимость газа. В этом случае рубль сможет укрепиться.

А вот развитие геополитической ситуации может сказаться на рубле очень негативно, все же международная ситуация остается очень напряженной. По мнению аналитика, рубль находится сейчас в середине диапазона, в котором был весь последний год. Явных факторов, которые смогут укрепить курс рубля или снизить, сейчас нет.

Сейчас можно смело говорить о том, что опасения новых американских санкций не оправданы. Штаты уже исключили из своего бюджета пункты на ограничения «Северного потока – 2», а также по российским долговым обязательствам.

Рубль поддерживают нефтяные котировки, которые выросли на два процента за последние два дня. Снизились и опасения в отношении нового штамма «омикрон», а на фондовых площадках все стабильно. Это поддержит рубль, если не случится каких-либо неожиданных ситуаций. Санкционные угрозы пока слабы, поэтому на курс российской валюты заметно ничего не повлияет, отмечает частный инвестор, основатель «Школы практического инвестирования» Иван Сидоров.

![]()

Так, следующая неделя сможет изменить направление курса рубля. Падение, которое мы наблюдаем уже несколько недель, может снизиться стабилизацией курса и укреплением нацвалюты.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Сильный доллар. Последствия.

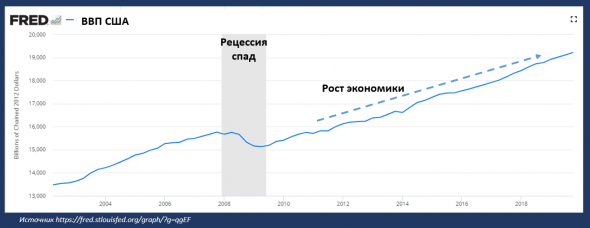

Тем, кто следит за общим экономическим фоном, давно не секрет, что в экономике идет сокращение производства, потребления, снижение доходов и инвестиций, и это отражает ВВП.

Но, если мы посмотрим на график, то мы видим! «Рост ВВП» и «спад».

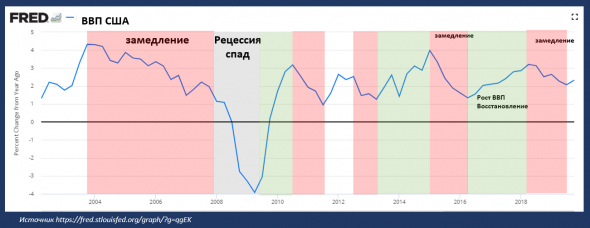

А самого замедления не наблюдаем! Тут нужно разделять, что спад – это нулевой рост ВВП, переходящий в отрицательную оценку, товаров и услуг (Различные экономические школы по-разному описывают рецессию, спад), а замедление, это положительный рост ВВП, но ниже прошлых оценок ВВП, чаще, «замедление ВВП» оценивают в процентном соотношение к прошлому периоду. (график ниже)

Красные зоны на графике выше, это и есть замедление, а зеленые зоны восстановления.

Важно: Это график показывает конечную оценку всей экономики и по нему, никто не анализирует будущее.

Вообще политики, экономисты, очень часто ссылаются на данные ВВП страны и предлагают решения, которые будут способствовать благосостоянию их граждан, включая рост прибыли SP 500 для США. Но сила доллара США также очень важна не только для США, но и для глобальной экономики в целом. Доллар является основной мировой резервной валютой – международным средством обмена, и главным средством сбережения для большинства стран, хотя большинство стран используют свои собственные валюты, внутри страны.

«Доллар» для мира, важен тем, что почти вся нефть в мире оценивается долларах. Например, если Япония или Перу покупает нефть у Саудовской Аравии, она не платит своей валютой, она покупает нефть за доллары США. То же самое верно и для многих других товаров.

Проблемой всей этой системы, является то, что многие страны и корпорации заимствуют средства в долларах, хотя основная часть их доходов, идет в местной валюте, при этом кредитор этих долларов, является не учреждение США, а иностранный банк. На этом создается валютный риск для заемщика, так как есть несоответствие между валютой выручки и валютой долга.

Они делают это потому, что заемщик может получить более низкие процентные ставки, занимая деньги в долларах, а не в местной валюте, таким образом, принимая на себя валютный риск. Делая это, заемщик в основном замыкает доллар на себе. Если доллар укрепляется, им больно, потому что их долги растут по сравнению с доходами в местной валюте. Если доллар ослабевает, они получают премию, потому что их долги падают по сравнению с доходами в местной валюте.

Существует много переменных, которые могут повлиять на силу валюты. Сальдо торгового баланса, как правило, является основой для укрепления валюты в долгосрочной перспективе, а вот процентные ставки, сильно влияют баланс спроса / предложения на коротких периодах времени.

Сейчас: доллар является глобальной резервной валютой, а значит, чем больше долларовых долговых обязательств в мире, тем больше спрос на доллары, потому что этим заемщикам, нужны доллары для обслуживания долларовых долгов. Это также повышает стоимость доллара и наносит ущерб долларовым заемщикам. Другими словами, этот пузырь имеет все признаки сжатия.

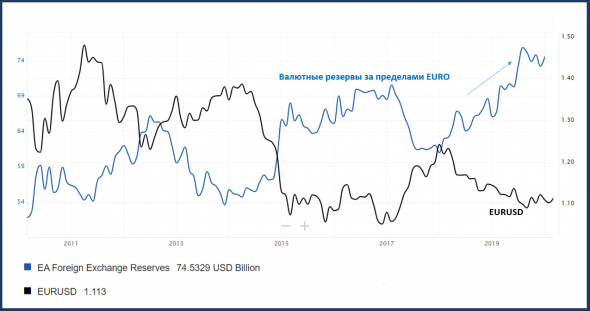

Нам важно понять, как действуют в этой ситуации развивающиеся страны? Правильное их действие – это накопление валютных резервов, за пределами страны в форме долларов. Так они уходят от риска. Глядя на все это, мы видим, что к долгам, у них появляются и активы, выраженные в долларах, которые могут быть использованы для поддержки их долларовых обязательств, если это будет необходимо.

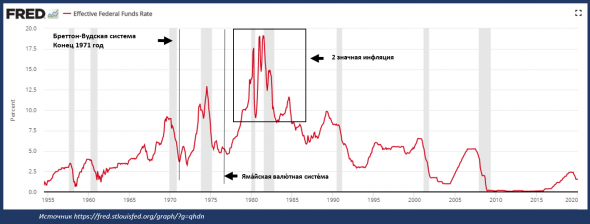

История даёт ответ: в 1971 году начался уход от «Золотого стандарта», тогда стали формироваться «мировые резервы» МВФ, и в 1976 году вступила в силу «Ямайская валютная система» с этого периода, у доллара было три основных цикла слабости и силы, и когда доллар был силен, происходило сжатие долларовой наличности, что приводило к финансовым кризисам и препятствовало росту ВВП до тех пор, пока не решался этот вопрос.Исторически страны, которые имели наименьшее количество валютных резервов были подвержены наибольшему риску доллара, «кризис» в этих странах наступал в цикле укрепления доллара, в то время другие страны, которые имели наибольшие резервы или наименьший уровень риска, получали возможность пережить суматоху.

Рассмотрим 1980-х год.

Первый и самый большой всплеск доллара произошел в середине 1980-х годов. С 1980-85 годов, доллар США столкнулся с серьезной девальвацией и инфляцией, поэтому председатель ФРС Пол Волкер поднял процентные ставки до двузначных отметок, чтобы стабилизировать доллар и снизить инфляцию. Это сделало реальную процентную ставку по доллару довольно высокой и, таким образом, сделало ее довольно сильной в 1980-х годах. Только соглашение «Plaza Accord» 22 сентября 1985 года между правительствами Франции, Западной Германии, Японии, США и Соединенного Королевства, поставило точку в рецессии, путем девальвации доллара.

В конце 1979-х, рынки очень сильно качало, то инфляция, то дефляция, но причина по которой ФРС смогла так резко поднять процентные ставки, а доллар стал настолько сильным, заключалась в том, что в мировой системе, особенно в системе США, было меньше долгов по отношению к ВВП. Правительство США и американские компании могли справиться с более высокими процентными ставками по своим долгам, потому что их общий уровень долга был очень низким по сравнению с уровнем их доходов. Кроме того, доля мировой торговли США, в процентах составляла 40% от мирового ВВП, а позже, эти показатели выросли до 60%. Таким образом, мы видим, что страны с маленькими долгами, были менее зависимы от дорого доллара.

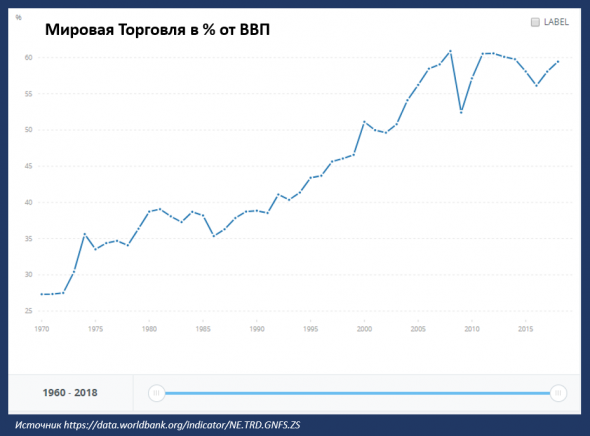

График ниже показывает, как глобальная торговля расширилась и ВВП стран стала больше зависим, от мировой торговли.

Знаете, я бы хотел, показать вам, какая была мировая доходность, в период скачка доллара в 1981-85 году, но тогда, таких индексов не существовало. Таким образом, скачок доллара в 80-х, был обусловлен исключительно развитыми рынками: США, некоторые страны Европа, и Япония.

Дорогой доллар: цикл 1990-х-2000-х годов

Carry trade, был очень популярен среди инвесторов. (Carry trade — стратегия получения прибыли на валютном рынке за счёт разной величины процентных ставок. Термин не имеет общепринятого перевода на русский язык.)

В конце 2014 года Соединенные Штаты завершили третий раунд количественного смягчения «QE3» и перешли к ужесточению денежно-кредитной политики, курс доллара взлетел, что стало третьим всплеском в современной финансовой истории. В итоге ФРС начало ужесточать экономику путем поднятия процентных ставок, когда остальной весь мир продолжил осуществлять мягкую кредитно-денежную политику.

В 2018 году сильный доллар сломал валюту Аргентины и Турции и привел страны к рецессии, это похоже на то, что произошло с развивающимися рынками в конце 1990-х годов. Аргентина и Турция имели большую сумму долларовых долгов по сравнению с их ВВП и очень низкие валютные резервы. Долги Аргентины в долларах в основном являются суверенными (правительство Аргентины должно другим странам), в то время как долги Турции должны турецкими корпорациями.

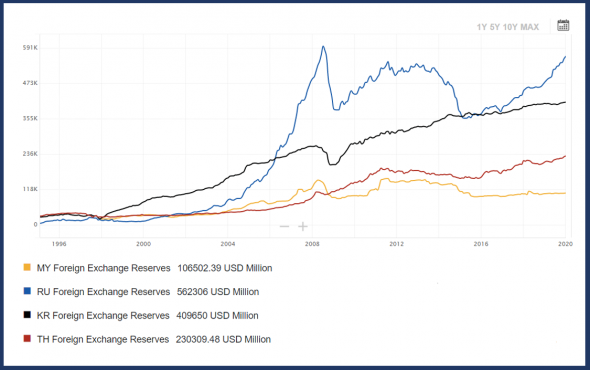

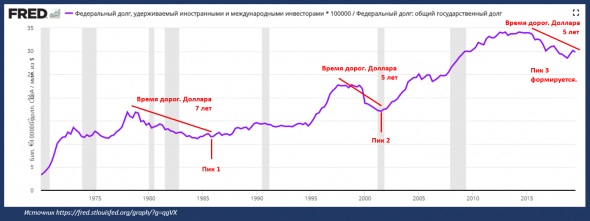

Помните, страны, которые были в эпицентре валютного кризиса в конце 1990-х годов, это Таиланд, Южная Корея, Малайзия, Россия. (график выше) Они явно извлекли урок из второго всплеска доллара, так как сегодня, они создают огромные валютные резервы, которые послужат им защитой от финсового краха.

Почему каждый раз хуже.

Каждый скачек доллара, за последние 50 лет, наносил ущерб мировой финансовой системе все больше и больше, чем предыдущий скачок, и это всегда заканчивалось плановой коррекции, либо интервенциям в ослаблении доллара.

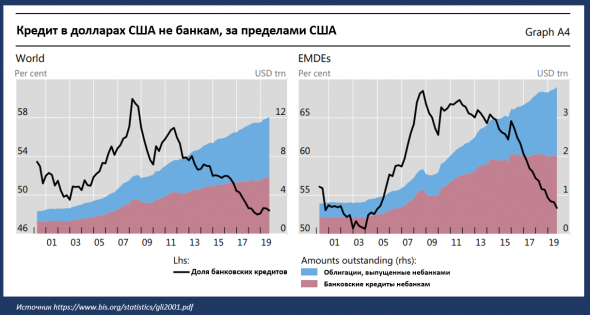

Вот график BIS – долларового долга за пределами США (бордовые и синие области). Левая сторона показывает общую задолженность в мире, а правая показывает долги развивающихся стран.

Этот огромный объем долга, означает сегодня одно, что существует тонна спроса на доллары, так как этот долг нужно обслуживать. Эта постоянная заявка, обеспечивает высокий спрос на доллары, которая сжимает ликвидность и повышает стоимость доллара, что оказывает большее давление на страны с высоким долговым долгом, другими словами, в экономике происходит сжатие. Не хочу пугать вас, но экономика США сама создала 3 скачек доллара, который сегодня еще не закончился, но по объёму он больше, чем в двух предыдущих сжатия.

Сильный доллар, в настоящее время, сдерживает рост экономики США, а также сдерживает и внешнюю экономику на текущих уровнях. Индекс MSCI Emerging Market как раз и показывает.

Долг, в триллионы долларов, может быть уничтожен предстоящей рецессией. Вопрос как? а это уже другая тема.

Я ранил себя сам.

Третий скачка доллара, нанес ущерб самим Соединенным Штатам больше, чем в предыдущие два раза, так как США были менее уязвимы перед сильным долларом, а другие страны были менее защищены от него. В 1980-х доллар стал настолько сильным, что для его ослабления потребовалось запланированное международное соглашение. В 1990-х годах несколько стран с формирующимся рынком разорились первыми, а Соединенные Штаты пострадали лишь незначительно. На этот раз, США в большей степени подвержены негативным последствиям, своего собственного сильного доллара, а большинство стран с формирующимся рынком, имеют лучшие валютные резервы для защиты от негатива.

В последние десятилетия S & P 500 получает более 40% своих доходов из международных источников, а более сильный доллар означает, что, когда эти иностранные доходы переводятся обратно в доллары, то это приводит к меньшему количеству долларов в системе.

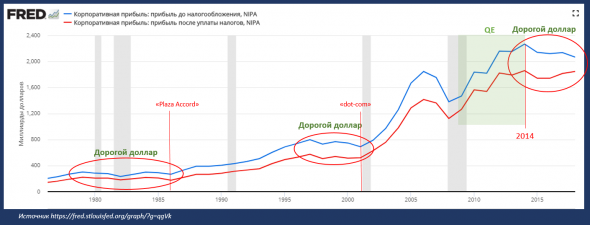

За последние несколько лет общий доход корпораций США практически не изменился. (график ниже это подтверждает) Как только доллар укрепился в конце 2014 года, прибыль корпораций вошла в 5 летний спад.

Этот спад, корпоративной прибыли, тесно связан с дорогим долларом, в 1980-1985 годах, когда потребовалось соглашение «Plaza Accord» и 1996-2003 года. Получается, что дорогой доллар исторически вреден для роста прибыли корпораций США, а этот третий скачок, ничем не отличается от 2 предыдущих.

Последний всплеск корпоративной стагнации, был немного замаскирован, высокими оценками акций, сокращением корпоративного налога Трампа, который обеспечил увеличение прибыль, после уплаты налогов, Бай-бэк или обратный выкуп, выкупал огромную долю своих акций в истории, тем самым увеличивал свою прибыль на акцию, несмотря на то, что сырьевой операционный доход, не сильно изменился.

Обратный выкуп или Бай-бэк (в большинстве случаев выкуп акций компанией считается показателем избытка наличных средств у компании, однако нередко является вынужденной мерой, направленной против падения рыночной стоимости компании. В результате этой операции увеличивается чистая прибыль на акцию, что влечет за собой рост доверия к фирме среди инвесторов и позитивно сказывается на курсовых показателях. Обратный выкуп акций для их последующего аннулирования позволяет избежать размытия капитала предприятия вследствие эмиссии новых ценных бумаг.)

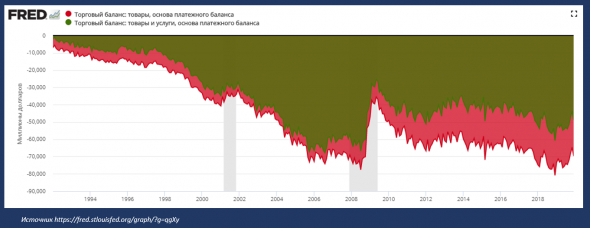

Несмотря на то, что сильный доллар дает американским потребителям больше возможностей для покупки импорта, он делает американские товары и услуги более дорогими и, следовательно, менее конкурентоспособными на экспортном рынке. По сути, это помогает некоторым группам жить не по средствам, но это негативно сказывается на рабочей силе рабочего класса.

Кроме того, Соединенные Штаты в настоящее время имеют более высокое отношение государственного долга к ВВП, чем когда-либо в истории, после Второй мировой войны.

Во время пика доллара 1985 года долг США по отношению к ВВП составлял около 40%.Во время пика доллара 2002 года долг США по отношению к ВВП составлял около 55%.В 2020 году у США более 105% долга к ВВП.

В отличие от большинства развитых стран, правительство Соединенных Штатов сильно зависит от того, как иностранцы одалживают ему деньги, покупая его казначейские обязательства. В настоящее время иностранцы держат в долгах США 6,7 трлн долларов.

Тем не менее, с начала 2015 года, иностранцы покупают очень мало государственного долга США по сравнению с тем, что они привыкли брать.

Статистика: Правительство США увеличило уровень своего долга на 4,6 трлн долларов с 2015 по 2019 год, но иностранцы купили только 700 млрд долларов, и почти все это были частные инвесторы.

Правило: Иностранные центральные банки в основном накапливают валютные резервы (то есть покупают казначейские векселя и облигации) в условиях слабого доллара, а не сильного доллара, как сейчас. В условиях сильной долларовой политики они полагаются на свои казначейские резервы, чтобы защитить свою валюту и, при необходимости, обслуживать свои долларовые долги.

На графике ниже, показана общая доля от долга США, удерживаемого иностранными держателями, показатель равен = 30%  Когда доллар начинает расти в цене, его доля в долгах становится меньше, это отражает график выше. Это происходило во всех трех долларовых скачках. Однако сейчас, это имеет большее значение, потому что федеральный долг США в процентах от ВВП намного больше, чем был раньше, США сегодня становится зависима, от иностранного финансирования.

Когда доллар начинает расти в цене, его доля в долгах становится меньше, это отражает график выше. Это происходило во всех трех долларовых скачках. Однако сейчас, это имеет большее значение, потому что федеральный долг США в процентах от ВВП намного больше, чем был раньше, США сегодня становится зависима, от иностранного финансирования.

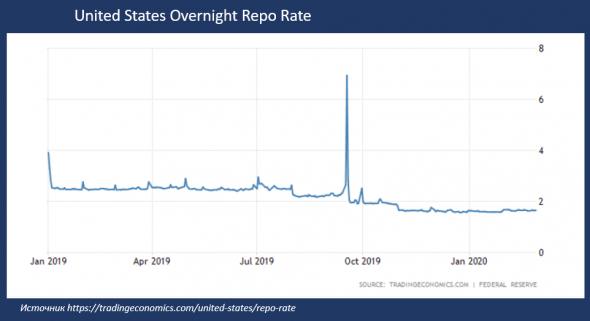

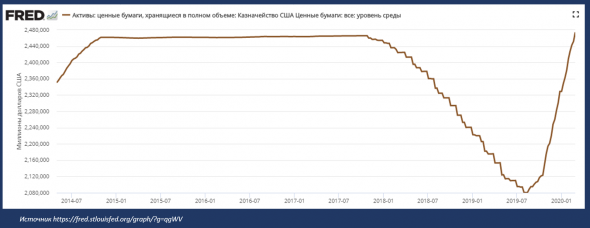

Крупный государственный долг США и ее дефицит, в сочетании с отсутствием иностранцев, покупающих эти казначейские облигации в течение последних пяти лет, в конечном итоге способствовали резкому росту ставок по кредитам овернайт в сентябре 2019 года («скачок Репо») когда процентные ставки резко выросли, ФРС пришлось вмешаться.

Теперь немного математики: с 1 квартала 2015 года, было создано и продано, новых казначейских обязательствах США на 4,6 триллионов долларов США, из которых 3,9 триллиона долларов США было профинансировано из внутренних источников, это означает, что 3,9 триллиона долларов США, было изъято из финансовой системы США, а это, очень большая потеря ликвидности в долларах.

После однодневного дефицита ликвидности, на рынке Репо, (график выше) Федеральный резерв США, начал расширять денежную базу для заимствования и покупки части избыточного предложения казначейских обязательств. С тех пор ФРС является основным покупателем казначейских обязательств США. Таким образом, вместо того, чтобы высасывать существующие доллары из системы, как это было в 2018–2019 годах, ФРС стало создавать новые доллары, путём выпущенных новых казначейских обязательств. Вновь созданные доллары, способствуют уменьшение дефицита ликвидности.

После краха Аргентины и Турции, Соединенные Штаты по иронии судьбы, являются страной, которая «СЛОМАНА» в сильной долларовой среде, и ФРС начала монетизировать свой государственный долг из-за острой нехватки долларов. К счастью для Соединенных Штатов, они могут печатать свои собственные долларовые обязательства, поэтому их проблема, более управляема, чем страны с долларовыми обязательствами, которые не могут печатать доллары.

Парадокс Триффина или дилеммы Триффина – (найдете его в интернете) указал на противоречие, которое возникает в валютных резервах, если используется валюта только одного государства.

Для того, чтобы обеспечить центральные банки других стран необходимым количеством долларов для формирования национальных валютных резервов, необходимо, чтобы в США постоянно наблюдался дефицит платёжного баланса. Но дефицит платёжного баланса подрывает доверие к доллару и снижает его ценность в качестве резервного актива, поэтому для укрепления доверия требуется профицит платёжного баланса.

Если резервная валюта страны, не снабжает мир большим количеством своей валюты, тогда мир просто не может использовать эту валюту для международной торговли.

Согласно теории, отрицательно сальдо торгового баланса США, наносит ущерб экономике США, получается, что США импортируют товаров больше, чем экспортируют, при этом нужно экспортировать много долларов, чтобы восполнить разницу сальдо торгового баланса. Этот постоянный торговый дефицит может длиться долго, но не вечно, а это означает, что статус глобальной резервной валюты по своей природе является временным. Глобальная резервная страна пользуется этой привилегией в течение длительного времени, но в конечном итоге ей наносится ущерб, за счет дорого доллара.

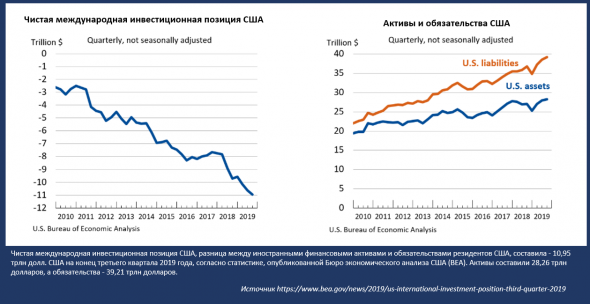

Сегодня международная инвестиционная позиция составляет 50% ВВП США, что означает, что иностранцы владеют гораздо большим количеством Американских активов, чем Америка владеет их активами. В частности, иностранцы владеют американскими активами на 39 триллионов долларов, в то время Американцы владеют ихними на 28 триллионов долларов. Чистая международная инвестиционная позиция США минус 13 триллионов.

Когда будет окончание, 3 пика доллара?

Первый прогноз подразумевает, что что доллар будет продолжать укрепляться до тех пор, пока не разрушит всю мировую финансовую систему, что в итоге, страны сами потребуют нового международного соглашения для его ослабления.

Этот результат является правдоподобным, но эта точка зрения недооценивает возможности ФРС, ведь сейчас они переходят, от жесткой денежно-кредитной политики, к мягкой.

Соединенные Штаты имеют большой «торговый дефицит», значительный «дефицит счета текущих операций», значительный «дефицит бюджета» и крайне негативную «международную инвестиционную позицию». Валюта доллар, вероятно сегодня, была бы ниже, чем там, где она сейчас, если бы не постоянный международный спрос на доллары для обслуживания большого количества долларовых долгов. Когда для этих долгов имеется достаточное количество долларов, естественное направление доллара «вниз».

Исходя из этих цифр, третий скачек доллар, закончится, когда Федеральный резерв расширит свою денежную базу на триллионы долларов для финансирования дефицита правительства США в течение следующих нескольких лет, из-за отсутствия достаточного количества иностранных и частных скупок этого долга. Если это будет выполнено в достаточном масштабе, это ослабит дефицит глобальной долларовой ликвидности. Есть несколько разных путей и сроков, которые могут возникнуть между сейчас и потом, и это процесс более чем просто событие. Центральные банки также могут выполнять валютные свопы или другие соглашения по мере необходимости, если они скоординируют свои действия.

Федеральный долг США увеличивается более чем на 1 триллион долларов в год, и этот дефицит, вероятно, возрастет до 1,5 триллионов долларов или, возможно, более 2 триллионов долларов в год, если США столкнутся с рецессией, в зависимости от серьезности. Любая сумма этого нового долга, которая не куплена иностранными и частными инвесторами, должна быть превращена в деньги Федеральным резервом, что означает увеличение предложения долларов.

Иностранцы, сегодня владеют активами США в размере 39 триллионов долларов и имеют долги в долларах, на сумму 13 триллионов долларов, хотя владельцы активов и должники зачастую не являются одними и теми же регионами например, Швейцария является крупным активом, держатель с профицитом, а Турция – большой должник с дефицитом. Между тем, в США наблюдается ежегодный дефицит бюджета, который составляет более 1 триллиона долларов США.

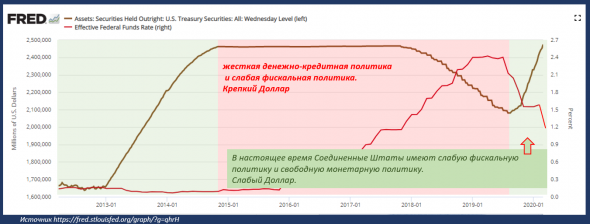

Давайте подведем итоги. В течение пяти лет, с конца 2014 года до конца 2019 года Соединенные Штаты вели жесткую денежно-кредитную политику и слабую фискальную политику. Жесткая денежно-кредитная политика означала, что они держали баланс на одном уровне и даже сокращали его, сохраняя при этом более высокие процентные ставки, чем в большинстве других развитых стран. Свободная налогово-бюджетная политика означала, что у них был большой дефицит государственного бюджета, что является экономическим стимулом. Такое сочетание жесткой денежно-кредитной политики и слабой фискальной политики, является рецептом для сильной валюты, пока эта связь существует, доллар будет крепнуть.  Так же хочу отметить, что в последние 5 лет, Европа делает обратное: у них сбалансированные суверенные бюджеты в основном благодаря Германии, но при этом ЕЦБ осуществляет программу количественного смягчения, которое существенно расширяют денежную базу еврозоны. Другими словами, у них была более жесткая фискальная политика, чем у Соединенных Штатов, и более слабая денежно-кредитная политика. Это рецепт для слабой валюты ЕВРО.

Так же хочу отметить, что в последние 5 лет, Европа делает обратное: у них сбалансированные суверенные бюджеты в основном благодаря Германии, но при этом ЕЦБ осуществляет программу количественного смягчения, которое существенно расширяют денежную базу еврозоны. Другими словами, у них была более жесткая фискальная политика, чем у Соединенных Штатов, и более слабая денежно-кредитная политика. Это рецепт для слабой валюты ЕВРО.

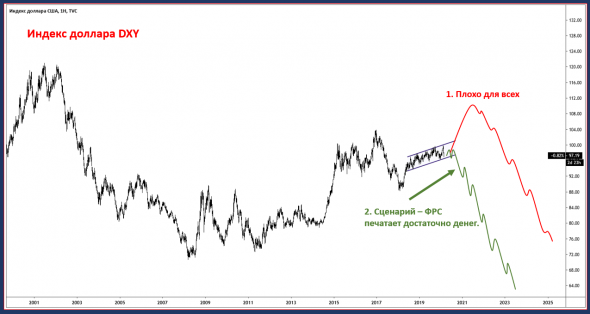

Однако жесткая денежно-кредитная политика США в сентябре «сломалась» из-за резкого роста «Репо» и Федеральный резерв прекратил свою 5-летнюю политику ужесточения и начал увеличивать свой баланс. (я показывал график выше) с этого периода я не раз говорил, что это начало медвежьего рынка для доллара, предполагая, что мы сейчас находимся на вершине. В настоящее время Соединенные Штаты имеют слабую фискальную политику и свободную монетарную политику.

Индекс доллара DXY действительно быстро упал с конца сентября по декабрь, но с тех пор быстро восстановился из-за недавней слабости евро и иены.

С другой стороны, гораздо более широкий торгово-взвешенный индекс доллара находился в медвежьем тренде со своего пика сентября, и даже выстроил структуру с серией более низких максимумов и более низких минимумов, но сильный отскок получил в Январе-Феврале.

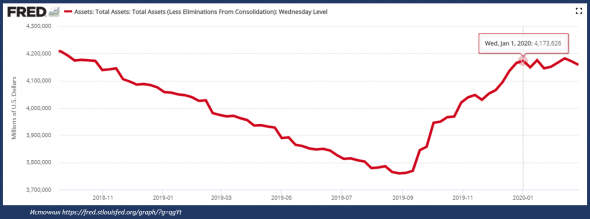

С сентября по декабрь 2019 года Федеральная резервная система быстро расширяла свой баланс, сочетая кредитование «Репо» и прямые покупки гос. Облигаций США. В декабре они преодолели дефицит ликвидности, предоставив рынку дополнительную ликвидность. Однако с начала января 2020 года по настоящее время ФРС продолжала покупать гос. Облигаций США, но сократила кредитование «Репо» поэтому баланс ФРС был скорее боковым, чем растущим. Этот сдвиг в сторону бокового движения в начале января совпал с дном в индексе доллара, и с тех пор доллар резко вырос. Другими словами, Федеральная резервная система, отпустив курс, получила эффект ужесточения при прочих равных в сторону дефицита доллара.  Если мы разберем различные компоненты баланса ФРС, то мы увидим, что ФРС прекратили вливать деньги в «Репо» с 1 января 2020 года (синяя линия), график ниже.

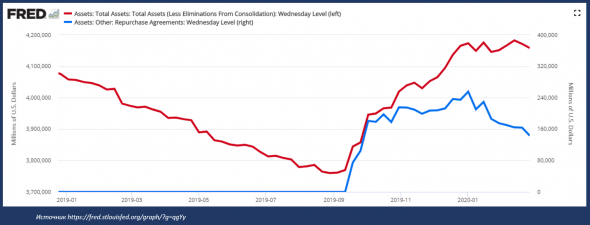

Если мы разберем различные компоненты баланса ФРС, то мы увидим, что ФРС прекратили вливать деньги в «Репо» с 1 января 2020 года (синяя линия), график ниже.

Спрос на рынке «Репо» есть, мы видим как баланс ФРС с 240 млрд. упал до 143 млрд. Данные на 26 февраля.  Тем не менее сегодня, уровень наличности в банках в процентах от активов остается на посткризисном минимуме. Операции «Репо» ФРС, которые были недооценены в течение декабря, означает, что спрос на «Репо» опережает то, что ФРС готова предоставить ликвидность. Ликвидность на балансе ФРС снова ограничена, надеюсь это временно.

Тем не менее сегодня, уровень наличности в банках в процентах от активов остается на посткризисном минимуме. Операции «Репо» ФРС, которые были недооценены в течение декабря, означает, что спрос на «Репо» опережает то, что ФРС готова предоставить ликвидность. Ликвидность на балансе ФРС снова ограничена, надеюсь это временно.

Если иностранцы не начнут снова покупать больше казначейских облигаций США, то ФРС будет самостоятельно монетизировать растущий дефицит правительства США в 2020 году, что очень вероятно, а значит ФРС продолжит свою программу по вливанию созданию денег в систему, это будет отражать балансе ФРС, а если он растёт, это означает, что предложение доллара становится более обильным, у доллара появляется еще один значительный шанс ослабиться.

Моя теория звучит так, источником финансирования эмиссии казначейских облигаций, лежит целиком и полностью на плечах ФРС. А значит они в конечном итоге должны ослабить доллар и ослабить глобальный дефицит ликвидности. Иначе, пострадает ВВП США.

Красная линия может возникнуть, если частные европейские и японские инвесторы купят казначейские облигации без хеджирования в условиях существующего риска, что приведет к отсрочке необходимости увеличения монетизации долга США со стороны Федерального резерва. В любом случае, я ожидаю, снижения курса доллара в долгосрочной перспективе, и мне больше нравится сценарий номер два.

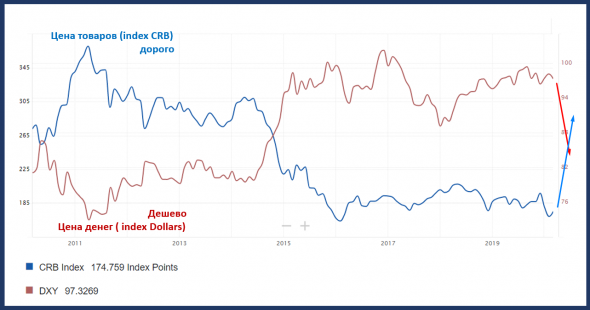

Ключевым показателем, является направление баланса Федеральной резервной системы, Если мировой спрос на казначейские обязательства станет недостаточным для покрытия ежегодного дефицита правительства США и растущего дефицита, в размере чуть более 1 триллиона долларов США, ФРС будет вынуждена восполнить эту разницу, существенно расширив денежную базу США и предоставив тонну долларовой ликвидности. С этим рынки должны ощутить, когда дорогие деньги и дешёвые товары пойдут в обратном направлении, дорогие товары и дешёвые доллары.  Мой базовый сценарий подразумевает, что пора вставать на текущих уровнях в короткую позицию short, по доллару США. Тренд будет долгим, примерно как с 2002- по 2008 год.

Мой базовый сценарий подразумевает, что пора вставать на текущих уровнях в короткую позицию short, по доллару США. Тренд будет долгим, примерно как с 2002- по 2008 год.

«Инвестиционная сделка — это когда после тщательного анализа экономических показателей, вы получаете адекватную отдачу, и называете это безопасным принципом. Сделки не отвечающие этим требованиям, являются спекулятивной игрой.»