Украли деньги с банковской карты: что делать

Что делать, если на телефон неожиданно пришло СМС с текстом: «С вашего счета списано 5 000 рублей», а никаких покупок и переводов вы не совершали? Разбираемся, можно ли вернуть потерянные деньги.

Текст обновлен 06.12.2021

Представьте ситуацию: вы открыли счет в банке для погашения кредита. Ежемесячно вносите на него определенную сумму, чтобы не пропустить платеж.

В один не самый прекрасный день в мобильном приложении банка вы с удивлением замечаете, что сумма на счете подозрительно мала, хотя дата списания средств еще не наступила.

Вы начинаете лихорадочно вспоминать, когда в последний раз видели банковскую карту, вносили на нее деньги и кому передавали. Наконец, вы догадываетесь открыть историю операций.

Как исчезают деньги со счета

С подобной ситуацией столкнулся ваш покорный слуга. После оформления ипотеки мне выдали банковскую карту. Она была не именной, то есть в левом нижнем углу вместо моих имени и фамилии была выбита надпись «CARDHOLDER», что переводится, как «обладатель карты».

На эту карту ежемесячно я переводил определенную сумму, которая в назначенный день списывалась в счет погашения ипотечного кредита.

Когда я обнаружил пропажу средств, на секунду меня накрыла волна негодования вперемежку со смятением. Я начал лихорадочно вспоминать, где лежит карта. Она оказалась на месте – в ящике стола, запирающемся на ключ. Без моего разрешения никто из домочадцев взять ее не мог.

В следующий момент я пытался понять, не мог ли собственноручно дать кому-либо карту в пользование, но тут же исключил этот вариант. Я точно никому не давал свою карту.

И тогда я решил посмотреть историю операций в приложении. То, что я увидел, сильно меня озадачило.

За последние три дня некто совершил 12 операций по моему счету, в том числе дважды средства были возвращены обратно на карту. Оплачивались услуги как в российских интернет-магазинах, так и иностранных (игровые сайты, зарегистрированные в Германии и Франции).

Итоговая сумма похищенных средств была не слишком велика – чуть более 3 850 рублей, что составляло менее 20% от суммы средств на счете.

Можно сделать вывод, что похитители были либо благородные (решили не красть все до последнего рубля), либо слишком самонадеянные или безалаберные (возможно, они просто решили потратить остатки позднее).

Куда звонить

Я немедленно позвонил по номеру горячей линии, указанному на пластиковой карте. В ожидании ответа оператора я перевел остатки денег с карты на основной банковский счет.

Наконец, мне ответили. Услышав про кражу средств, мне сразу предложили заблокировать карту. Я согласился и приступил к объяснению подробностей случившегося.

Интересно, что специалист долго не могла поверить тому, что я ничем не способствовал факту кражи, и упорно продолжала интересоваться:

На все эти вопросы я ответил отрицательно.

Увидев, что больше всего покупок было совершено на игровых порталах, сотрудница банка выразила уверенность, что картой воспользовались мои дети. И только узнав, что моему единственному сыну всего 4 года, с легким недоверием отказалась от этой версии.

Судя по всему, в ее практике это был первый случай, когда деньги с карты украли из-за уязвимостей в системе безопасности банка, а не по вине клиента. В итоге оператор согласилась зарегистрировать обращение о возврате денежных средств. Рассмотреть его банк был обязан в течение 10 рабочих дней.

Как подать жалобу в банк

Через несколько дней мне пришел ответ на обращение в виде СМС. Общий смысл был следующим: банк произвел проверку по факту кражи, но не обнаружил каких-либо нарушений со стороны своих сотрудников и организации работы сервисных служб.

Положительным моментом было то, что кредитная организация запустила процесс опротестования незаконных денежных операций. То есть банк согласился, что факт хищения произошел, а значит, пострадавший получает надежду на возврат денег без судебных тяжб. Срок был заявлен более 1 месяца.

Возврат денег стал для меня принципиальным. И на следующий день я приехал в отделение банка и попросил менеджера помочь мне составить обращение в письменном виде.

06.12.2021. Как сообщает Lenta, в России введут обязательную к возврату сумму, которую банки компенсируют клиенту, если тот стал жертвой мошенников.

Сотрудница банка распечатала бланк и проконсультировала о порядке заполнения. Это был небольшой двухстраничный документ, в котором помимо регистрационных данных, я подробно описал свою версию произошедшей со мной неприятности.

При этом сделал упор на то, что лично не совершал никаких действий, которые могли как-то поспособствовать преступникам в совершении кражи. Я прямо выразил свою точку зрения, что вина за пропажу денег со счета целиком и полностью лежит на банке, который не смог организовать работу системы безопасности должным образом. Возможно, злоумышленники выявили какую-то ее уязвимость и воспользовались этим.

Описав все детали, я отдал бланк сотруднице. Она зарегистрировала обращение и вручила мне его ксерокопию.

Кроме этого, я закрыл банковскую карту, с которой пропали средства. Счет был обнулен еще до посещения банка.

Менеджер предложила мне открыть новую карту, но я отказался, поскольку к тому времени уже стал клиентом Совкомбанка. Это один из самых надежных российских банков, который уделяет серьезнейшее внимание вопросам безопасности.

Я выбрал карту рассрочки «Халва» и теперь могу позволить себе различные покупки в любом из 240 000 магазинов-партнеров. Ежемесячно я плачу лишь 1/10 от стоимости товара, а магазин сам возвращает банку проценты.

Как подать заявление в полицию

Я потерял 3 850 рублей – сравнительно небольшая сумма, однако ее достаточно для возбуждения уголовного дела.

В соответствии с ч.1 ст. 58 Уголовного кодекса РФ уголовная ответственность ожидает преступника, укравшего любым способом от 2 500 рублей. За похищение меньшей суммы предполагается административная ответственность.

Предусмотрен также ряд отягчающих обстоятельств, при которых уголовное наказание последует за кражу денег или имущества на сумму менее 2 500 рублей.

Таким образом, вы можете смело обращаться в полицию при похищении даже самой незначительной суммы с вашей банковской карты. Участковый инспектор обязан принять такое заявление.

В абсолютном большинстве случаев такие преступления совершаются организованной группой и носят характер рецидива. Поэтому для правоохранительных органов такие дела носят приоритетный характер.

Приняв во внимание эту информацию, я решил подключить к делу органы внутренних дел. Заявления по подобного рода происшествиям следует подавать участковому инспектору. Я поехал в отделение полиции, за которым закреплен мой район.

Участковый принял меня дружелюбно. Выслушав мою версию событий, он сразу предупредил, что подобного рода дела расследуются долго, и шансы найти виновника не особенно велики.

К нашему разговору подключилась молодая сотрудница, которая специализировалась на правонарушениях в сфере информационных технологий. Она подробно расспросила меня обо всем и пообещала заняться этим вопросом лично.

В итоге участковый составил длинное заявление на основе моего рассказа. Я внимательно перечитал его и указал на несколько неточностей, который сотрудник полиции тут же исправил. После того, как я подписал документ, он сказал, что будет держать меня в курсе и, возможно, пригласит впоследствии для уточнения сведений.

С тех пор из полиции мне никто не звонил, из чего я сделал вывод, что преступники так и не были идентифицированы и пойманы.

Готов ли сотрудничать банк

Тем не менее, все разрешилось удачно. Менее чем через месяц мне пришло долгожданное СМС о том, что счет моей новой банковской карты пополнен на недостающую сумму.

Я перезвонил по телефону горячей линии, и оператор колл-центра подтвердила, что банк получил уведомление из органов внутренних дел об открытии уголовного дела по факту хищения средств. Никакой другой информацией сотрудница делиться не стала, сославшись на конфиденциальность.

Я сделал вывод, что банк не желает быть участником разбирательств с правоохранительными и судебными органами, поэтому мне вернули похищенные средства в полном объеме.

Не стесняйтесь заявлять о своих правах, если чувствуете за собой правду. Многие конфликты с финансовыми организациями можно решить в досудебном порядке.

Мошенничество со счетом: как действовать

Деньги крадут не только с банковских карт «физиков», пользуясь их доверием и финансовой безграмотностью. Компании (как крупные, так и мелкие) тоже могут оказаться в сети мошенников и лишиться нескольких миллионов с расчетного счета.

Как сохранить свои деньги, и что делать, если хищение уже произошло: расскажем в этой статье.

Со счета пропали деньги: как это произошло

Списание денег со счета возможно исключительно на основании личного распоряжения клиента и иных условий, перечисленных в договоре на обслуживание, а также по решению суда. В других случаях операция рассматривается как кража.

Существует заблуждение, что злоумышленники могут завладеть денежными средствами только физлиц, получив данные их карты. На самом деле получение незаконного доступа к мобильному банку дает возможность постороннему лицу управлять как картами, так и вкладами клиента банка.

Мошенник регистрируется в личном кабинете онлайн-банка под чужими (крадеными) данными и может вывести любую сумму со счетов.

Более того, хищение денег с банковского счета возможно не только у физического лица, но и у организаций. Чаще всего это осуществляется посредством незаконного доступа к счету (взлом локальной сети компании, подбор пароля и т. д.), а также использования фиктивных счетов на оплату.

Одна из схем: средства выводятся по поддельному платежному поручению на подставную компанию, а затем быстро снимаются со счета (путем перевода на несколько десятков банковских карт и снятием наличных в банкоматах).

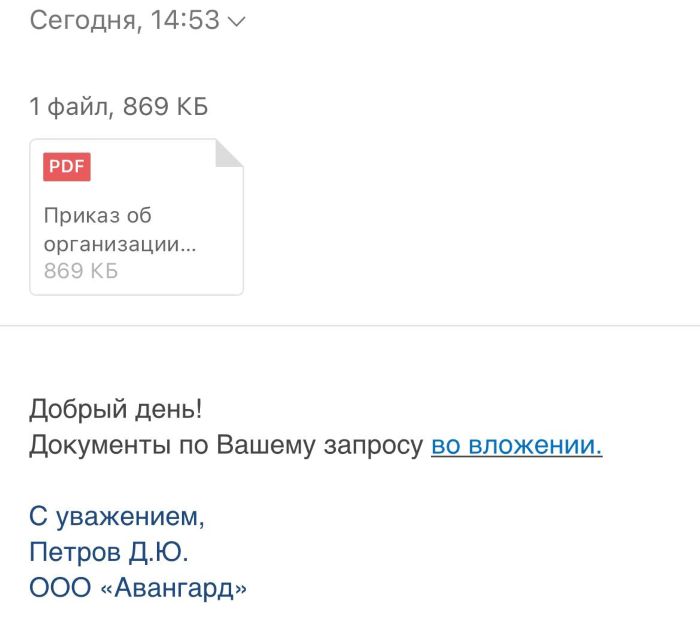

Пример 1. Сообщение от «контрагента».

В деловой переписке, тем более в большом потоке писем работник обычно не задумываясь кликает на документ и попадает на фишинговую страницу.

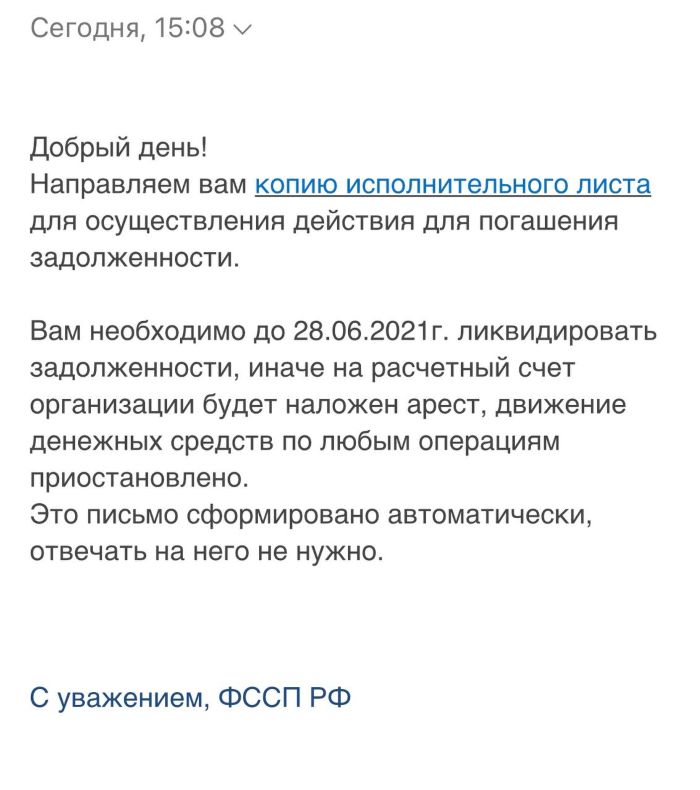

Пример 2. Сообщение якобы от государственного (надзорного, судебного) органа.

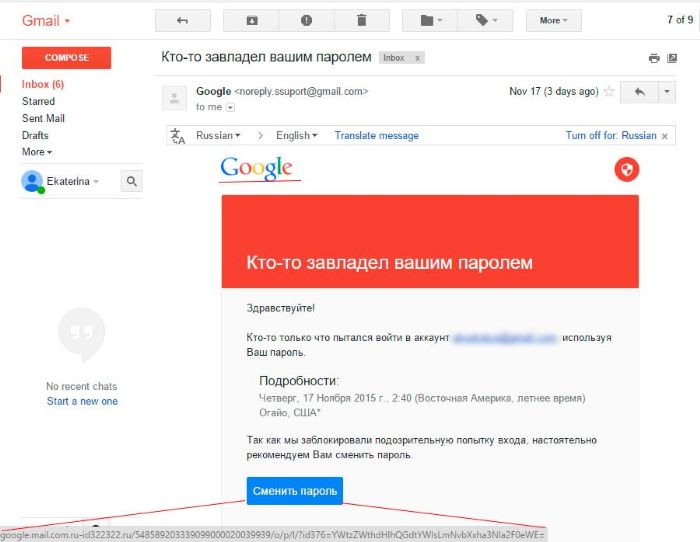

Пример 3. Сообщение от «почтового » target=»_blank»>сервера».

Случаи фишинга увеличились в разы с 2020 года. Эксперты связывают это, в частности, с массовым переходом людей на удаленную работу. Около 56 % сотрудников используют на корпоративных компьютерах приложения, не относящиеся к своим должностным обязанностям, а также ведут работу с корпоративными деньгами через сторонние сайты. Больше всего страдает от киберпреступности розничная торговля и финансовая отрасль.

Мошенничество с ЭЦП

Электронная цифровая подпись используется практически всеми субъектами бизнеса. Но, помимо удобства и возможности дистанционной работы, применение ЭЦП несет и финансовую угрозу. Возможно два варианта развития событий:

Приложение PayControl для электронной подписи документов и денежных переводов в Ак Барс Банке дает возможность контролировать все операции по счету даже без доступа в интернет. Ключ привязывается непосредственно к мобильному устройству. В программе не используются sms и push-коды, поэтому у мошенники не смогут перехватить данные.

Как действовать, если украли деньги с расчетного счета

Если вы заметили, что с расчетного счета компании были незаконно выведены денежные средства, или только предпринята попытка их украсть, следуйте нашей инструкции:

Выньте из компьютера носитель с ЭЦП, интернет-кабель, выключите роутер и сам компьютер.

3. Напишите заявление в обслуживающий банк на отзыв несанкционированных платежей.

Если это позволяет ваша система, попытайтесь отзывать их самостоятельно с другого компьютера (устройства) и с другим ключом.

Хищение денежных средств с расчетного счета — это уголовное преступление, и его расследованием должны заниматься правоохранительные органы. Пока идет следствие, не предпринимайте никаких действий для самостоятельного поиска и удаления компьютерных вирусов, восстановления работоспособности компьютера (или иного электронного устройства), который потенциально могли «взломать» злоумышленники.

Иск о взыскании неосновательного обогащения должен быть подан как можно скорее. Сразу ходатайствуйте о принятии судом мер по обеспечению иска в виде ареста денежных средств на счете получателя.

Попытку хищения может заметить вовремя и сам банк. Если у сотрудника банка возникают подозрения в подлинности платежного поручения или, в целом, в правомерности операции, он связывается с клиентом,чтобы уточнить исходящие данные.

Кроме того, банки запускают специальные сервисы, чтобы дополнительно обезопасить собственных клиентов.

Ак Барс Банк недавно запустил сервис онлайн-подтверждения списаний денежных средств для бизнеса.

В какой форме уведомить банк о краже

Организация должна уведомить свой обслуживающий банк о факте хищения денежных средств или попытке использования электронного средства платежа без ее согласия — незамедлительно (т.е. в течение одного дня, как об этом стало известно).

В какой форме отправлять уведомление, обычно прописано в договоре (лично в отделении, письменно). Мы рекомендуем сразу связаться с банком по телефону горячей линии и уточнить порядок действий у оператора.

Получится ли вернуть деньги

Как правило, каждый современный банк имеет свои рабочие способы остановки и возврата денег, незаконно списанных с расчетного счета клиента. Даже если средства ушли по фиктивной платежке, сначала они попадают на корреспондентский счет отправителя, затем — банка-получателя. На каждом из этих этапов деньги можно «притормозить», чтобы они не попали в руки преступников.

Единственный случай, когда возврат денежных средств точно гарантирован — это их списание с расчетного счета из-за ошибки самого банка (сотрудника или электронной системы).

Кратко о главном

Полиция информирует: что делать, если с банковской карты украли деньги

МВД России и Банк России подготовили памятку для граждан.

Пришло СМС, что с карты списали деньги, но вы ничего не покупали, переводы не делали и наличные не снимали. Вероятно, ваша карта или ее данные попали к мошенникам. Что делать и можно ли вернуть похищенное?

Если коротко, то нужно: немедленно заблокировать карту, сообщить в банк по горячей линии о краже денег и написать в отделении банка заявление о несогласии с операцией. Сделать все это необходимо не позднее следующего дня после того, как банк уведомил вас об операции, которую вы не совершали.

Если вы соблюдали правила использования карты, в частности не хранили ПИН-код вместе с картой и никому не сообщали ее данные, то велик шанс вернуть украденные деньги.

А теперь разберем по шагам, что нужно будет сделать.

1. Заблокировать карту

Чтобы отрезать мошенникам доступ к оставшимся деньгам на карте, ее нужно немедленно заблокировать. Сделать это можно разными способами:

Через мобильное приложение банка. Если оно у вас установлено и там есть опция блокировки карты, найдите в приложении нужную карту и выберите команду «Заблокировать».

По телефону горячей линии. Номер для экстренной связи указан на оборотной стороне карты и на официальном сайте банка. Лучше заранее сохранить этот номер в телефоне, чтобы не тратить время на поиски. Оператор службы техподдержки попросит назвать паспортные данные, кодовое слово или код из СМС-сообщения, которое он вам вышлет. После этого сотрудник банка заблокирует карту.

В онлайн-банке. Зайдите в личный кабинет на сайте банка, найдите опцию «Заблокировать карту» и подтвердите свое действие кодом из СМС.

По СМС. Некоторые банки позволяют блокировать карты по СМС. Обычно для этого надо отправить на короткий номер банка кодовое слово (например, «блокировка») и через пробел последние четыре цифры номера карты. Если у вас только одна карта, то цифры можно не вводить — банк и так поймет, о какой карте речь. Вы получите код, который надо снова отправить на номер банка для подтверждения блокировки.

2. Сообщить о краже и оформить возврат денег

По закону банк обязан вернуть деньги, если вы выполнили два условия:

Сообщили банку о краже денег с карты не позднее следующего дня после того, как банк уведомил вас о подозрительной операции. Не успеете — банк имеет право вам отказать.

Не нарушали правила безопасности при использовании карты. В частности, не сообщали мошенникам данные карты, не хранили ПИН-код вместе с картой, не писали код на самой карте, не позволяли никому делать ксерокопии или фотографировать вашу карту. Если банк докажет обратное, то не вернет вам украденные деньги.

Как именно вы должны сообщить о краже — по телефону или лично в отделении — прописано в вашем договоре. Чтобы не терять времени, лучше сразу позвонить в банк и уточнить порядок действий у оператора.

Но в любом случае вам придется сходить в отделение банка, чтобы написать заявление о несогласии с операцией с требованием вернуть деньги. Сохраните у себя копию заявления с отметкой о том, что банк его принял.

Поскольку кража денег — это уголовное преступление, напишите заявление в полицию. Возможно, ваша информация поможет быстрее вычислить и поймать преступников.

Банк проведет служебное расследование. В нем примет участие и платежная система. Если мошенники действовали на территории России, то по закону служебное расследование может длиться максимум 30 дней, если операция была международной — 60 дней.

По итогам расследования с вами свяжется сотрудник банка и сообщит о решении. Если банк убедится, что вы не нарушали правила использования карты и при этом опротестовали операцию вовремя, вам вернут деньги.

Но возможны и другие варианты развития событий:

Банк согласился вернуть деньги, но затягивает перечисление средств

Часто банки указывают срок возврата денег в договоре. Например, это может быть 30 или 60 дней. Если за это время банк не пополнил ваш счет, можно обращаться в суд.

Если же в договоре с банком сроки не установлены, то банк должен выполнять требования Гражданского кодекса. Статья 314 предписывает всем (в том числе банкам) выполнять свои обязательства «в разумный срок». Этот «разумный срок» вы и банк можете понимать по-разному. Но в кодексе есть уточнение: обязательства должны быть выполнены в течение семи дней с момента, когда вы предъявите свои требования.

Другими словами, вы можете подождать пару недель, если за это время деньги не вернут, то идите в банк писать заявление. В нем со ссылкой на Гражданский кодекс нужно потребовать перечислить украденную сумму в срок до семи дней.

Банк отказался возвращать деньги

В этом случае первым делом нужно потребовать от банка письменный отказ с обоснованием, почему он не соглашается вернуть деньги. Если банк такой отказ не выдаст или выдаст, но обоснование вам покажется неубедительным, стоит обратиться в суд. Если вы не нарушали договор с банком и вовремя сообщили о незаконной операции, скорее всего, суд примет решение в вашу пользу и деньги вам все-таки вернут.

Что делать, если банк не уведомил меня о незаконной операции? Можно ли в таком случае вернуть деньги?

По закону банк обязан уведомлять вас обо всех операциях по карте. Каким именно способом он это делает, прописано в вашем договоре. Это могут быть СМС-оповещения, письма по электронной почте или другие способы.

Если мошенники украли деньги с карты, а ваш банк не сообщил вам об операции, то по закону он обязан возместить потери. Даже если вы обнаружили кражу денег со счета не сразу, а через месяц или год после того, как она произошла.

В этом случае сначала нужно написать заявление в банк с требованием вернуть незаконно списанные деньги. Если же банк откажется их перечислить, то можно идти в суд.

Как защитить деньги на карте от мошенников?

Всегда следуйте нескольким главным правилам владельца карты:

Контролируйте операции по счету. Например, подключите услугу СМС-информирования по всем своим активным картам. Тогда вы будете сразу получать уведомления о каждой операции по карте. Вместо СМС-сообщений можно выбрать push-уведомления в мобильном приложении банка. Они всегда бесплатны и не засоряют память телефона. Но в этом случае важно следить, чтобы у вас всегда был подключен мобильный интернет. Иначе push-уведомление можно получить с серьезным опозданием и не успеть вовремя сообщить банку о краже денег.

Никому не сообщайте ПИН-код, CVC-/CVV-код (секретный код на оборотной стороне карты), срок действия карты и другую информацию. Например, если вам звонят «из службы техподдержки банка» или «менеджер банка» говорит о том, что ваша карта якобы заблокирована, не стоит сообщать им данные своей карты. Настоящий сотрудник банка никогда не спросит у вас секретную информацию, такую как ПИН-код или CVC-/CVV-код.

«Однажды мне пришло сообщение от банка, в котором я получаю зарплату. Текст типа такого: «Карта заблокирована из-за сомнительных операций». Там были почти все мои деньги на тот момент, я сразу перезвонил по номеру, который был в конце сообщения. »

Будьте бдительны, не наступайте на чужие грабли!

Не позволяйте продавцам и официантам уносить карту из поля вашего зрения. Всегда прикрывайте рукой клавиатуру терминала оплаты или банкомата, когда вводите пароль. Стоит также следить за тем, чтобы с камер наблюдения не было видно, как вы набираете ПИН-код.

Заходите только на проверенные сайты и никогда не кликайте по ссылкам из писем неизвестных «доброжелателей».

Перепроверяйте любую информацию о блокировке карты, отказе в проведении операции или других проблемах с картой. Для этого звоните на горячую линию банка — и только на нее. Телефон для экстренной связи всегда указан на оборотной стороне карты и на официальном сайте банка.

С сентября 2018 года банки могут приостанавливать денежные переводы и платежи с карт, если они выглядят подозрительными. Такие правила безопасности прописаны в новом законе.

Сомнения у банка может вызвать платеж в другой стране, особенно если раньше клиент за границу не ездил. Или если вдруг с карты пытаются списать необычно большую сумму. А если с одной и той же карты вдруг одновременно идет «веерный» перевод сразу на несколько других карт, это точно повод для банка остановить транзакции и временно заблокировать карту.

Основные признаки подозрительных операций определил Банк России, а банки имеют право дополнить их собственными критериями — по итогам мониторинга поведения своих клиентов.

Если операция попала в число подозрительных, банк обязан немедленно связаться с клиентом, чтобы выяснить, действительно ли он давал согласие на этот платеж или перевод.

Если банк не получит ответ в течение двух дней, то разблокирует карту и проведет транзакцию. Если же клиент подтвердит операцию, то и платеж, и карту разблокируют немедленно. Ну, а если владелец карты сообщит, что не делал этот платеж, банк отменит операцию и предложит перевыпустить карту.

Физическое или юридическое лицо, открывая счет в Банке, уверено в надежности и сохранности своих финансов. Но, действительно ли наши финансы находятся в сохранности и защищены от посягательств третьих лиц?

Сейчас, в 21 веке, мошенники проявляют свою изобретательность, они не протягивают руку непосредственно в наш карман, они делают это дистанционно прибегая к информационным технологиям, с помощью компьютерных программ ворующих наши пароли, коды. Что делать, если на своем счете мы обнаружили пропажу денежных средств, совершены переводы, которые мы не совершали? Как поступить в такой ситуации, к кому обращаться?

Алгоритм действий при обнаружении хищения денежных средств для юридического лица или ИП.

В случае выявления хищения денежных средств в системе дистанционного-банковского обслуживания (ДБО) :

1. Немедленно прекратить любые действия с электронным устройством (компьютером, смартфоном), подключенным к системе ДБО, обесточить его (принудительно отключить электропитание в обход штатной процедуры завершения работы, извлечь все аккумуляторные батареи из ноутбука и т.п.) и отключить от информационных сетей (если было подключение, например, по Ethernet, USB, Wi-Fi, Dial-Up и др.)или перевести в режим гибернации («спящий» режим).

При отсутствии возможности обесточивания электронного устройства, осуществить отключение по штатной процедуре и запротоколировать указанный факт.

2. Отозвать перевод с использованием иного компьютера, после чего принять меры к блокировке системы ДБО.

3. Немедленно обратиться в банк плательщика по телефону с заявлением о блокировке системы ДБО, приостановке исполнения платежа и возврате средств.

4. помимо действий указанных в п. 2-3 обратиться в банк плательщика с письменным заявлением об отзыве платежа, возврате средств и блокировании доступа к системе ДБО, а также о компрометации ключей и необходимости смены пароля (закрытого ключа). Копия заявления должна быть направлена в банк плательщика незамедлительно по факсу или по электронной почте (скан-копия). Оригинал заявления должен быть доставлен в банк плательщика течение одного дня.

5. Проинформировать все банки, с которыми клиент имеет договорные отношения, предусматривающие использование ДБО, о факте хищения денежных средств и обратиться с просьбой о внеплановой замене ключевой информации.

7. Предпринять меры для обеспечения сохранности и неизменности записей с внутренних и внешних камер систем видеонаблюдения, журналов систем контроля доступа, средств обеспечения и разграничения доступа в сеть Интернет (при наличии таковых) за максимальный период времени, как до, так и после даты совершения хищения денежных средств.

8. Провести сбор записей с межсетевых экранов и других средств защиты информации, » target=»_blank»>серверов баз данных и иных компонент клиентского приложения системы ДБО, систем авторизации пользователей (AD, NDS и т.д.), коммуникационного оборудования (включая АТС), ЭУ, используемых для управления денежными средствами через систему ДБО банка, устройств, которые могут использоваться для удаленного управления указанными ЭУ.

9. При возможности оперативно обратиться с письменным заявлением к своему Интернет-провайдеру или оператору связи для получения в электронной форме журналов соединений с Интернет с электронного устройства клиента или из его локальной вычислительной сети как минимум за три месяца, предшествовавшие факту хищения денежных средств.

10. Не предпринимать никаких действий для самостоятельного или с привлечением сторонних ИТ-специалистов поиска и удаления компьютерных вирусов, восстановления работоспособности ЭУ, не отправлять ЭУ в сервисные службы ИТ для восстановления работоспособности.

11. Зафиксировать в протокольной форме значимые действия и события, в том числе имена лиц, имеющих доступ к ЭУ, действия с ЭУ, подключенным к системе ДБО, предшествовавшие факту хищения денежных средств, подготовить объяснения клиента (работников клиента) об использовании ЭУ в целях, отличных от осуществления операций в системе ДБО, посещаемых сайтах, о странностях при работе ЭУ, перебоях или отказах ЭУ, обращениях в ИТ-службы, в банк плательщика, о сторонних лицах, побывавших в месте расположения ЭУ и т.д.

12. Обратиться с заявлением в правоохранительные органы о возбуждении уголовного дела по факту хищения денежных средств

Все действия, указанные в п. 1, 6, 7, 8, 11, производить коллегиально, протоколировать и документировать, в т.ч. с использованием фотосъемки.

При невозможности осуществления коллегиальных действий (для индивидуальных предпринимателей или физических лиц, занимающихся частной практикой) отдельно зафиксировать данный факт.

Алгоритм действий при обнаружении хищения денежных средств для физического лица

В случае выявления хищения денежных средств в системе ДБО:

1. Немедленно прекратить любые действия с ЭУ, подключенным к системе ДБО,обесточить его (принудительно отключить электропитание в обход штатной процедуры завершения работы, извлечь все аккумуляторные батареи из ноутбука и т.п.) и отключить от информационных сетей (если было подключение, например, по USB, Wi-Fi и др.) или перевести в режим гибернации. («спящий режим»).

3. Обратиться в банк плательщика с письменным заявлением об отзыве платежа, возврате средств и блокировании доступа к системе ДБО, а также о компрометации ключей и необходимости смены пароля (закрытого ключа). Копия заявления должна быть направлена в банк плательщика незамедлительно по факсу или по электронной почте (скан-копия). Оригинал заявления должен быть доставлен в банк плательщика как можно оперативнее.

4. Обеспечить сохранность (целостность) ЭУ как возможного средства совершения преступления, поместив его в место с ограниченным доступом, обеспечив при этом защиту от вскрытия (стикеры, наклейки, пластилин и т.п.) и по возможности зафиксировать средства контроля целостности фотографированием со всех ракурсов. Если позволяют размеры ЭУ, следует поместить его в непрозрачный пакет (мешок) и опечатать горловину.

5. Проинформировать все банки, с которыми клиент имеет договорные отношения, предусматривающие использование ДБО, о факте хищения денежных средств и обратиться с просьбой о внеплановой замене ключевой информации.

6. Обратиться с письменным заявлением к своему Интернет-провайдеру для получения в электронной форме журналов соединений с Интернет с электронного устройства клиента как минимум за три месяца, предшествовавшие факту хищения денежных средств.

7. Не предпринимать никаких действий для самостоятельного или с привлечением сторонних ИТ-специалистов поиска и удаления компьютерных вирусов, восстановления работоспособности ЭУ, не отправлять ЭУ в сервисные службы ИТ для восстановления работоспособности.

8. Подготовить объяснения о значимых действиях и событиях, в том числе действия с ЭУ, подключенным к системе ДБО, предшествовавших факту хищения денежных средств об использовании ЭУ в целях, отличных от осуществления операций в системе ДБО, посещаемых сайтах, о странностях при работе ЭУ, перебоях или отказах ЭУ, обращениях в ИТ-службы, в банк плательщика, о сторонних лицах, побывавших в месте расположения ЭУ и т.д.

9. Обратиться с заявлением в правоохранительные органы о возбуждении уголовного дела по факту хищения денежных средств.

10. Обратиться в суд с исковым заявлением в отношении получателя денежных средств (указав все известные реквизиты получателя) о взыскании неосновательно полученного обогащения и процентов за пользование денежными средствами (глава 60 ГК РФ), а также с ходатайством о принятии судом мер по обеспечению иска в виде ареста денежных средств на счете получателя в сумме неосновательно полученного обогащения. К исковому заявлению необходимо приложить копию заявления о возбуждении уголовного дела либо копию талона КУСП, содержащую отметку правоохранительного органа о его приеме.

Действия Банка при поступлении от Клиента заявления о хищении денежных средств

При получении телефонного обращения плательщика о приостановке исполнения платежа, Банк должен:

1. Подтвердить личность клиента банка, посредством использования контактной информации, указанной в договоре банковского счета. При наличии возможности использовать дополнительные каналы для подтверждения обращения (SMS-уведомление, сообщение по электронной почте).

2. Приостановке дальнейшую обработку платежа. При невозможности аутентификации клиента, зафиксировать данный факт, и продолжить обработку платежа, если нет иных оснований для приостановки дальнейшей обработки платежа.

3.В случае завершения обработки платежа незамедлительно в любой доступной форме направить в службу безопасности банка получателя информацию о факте хищения денежных средств с просьбой о приостановке обработки платежа.

4. Направить с использованием сервисов расчетной системы Банка России или по системе SWIFT в банк получателя сообщение с просьбой о приостановлении платежа и возврате средств.

6. Истребовать у плательщика подтверждение о подаче плательщиком заявления в правоохранительные органы и получить его копию в течение не более 2 рабочих дней со дня получения обращения плательщика в банк о факте хищения денежных средств.

Это основные действия, которые должен предпринять банк оперативно и незамедлительно, конечно есть еще и другие, но про них мы не будем говорить в этой статье, так как это больше относится к внутренним обязанностям служб банка.

А что же должен делать Банк-получатель платежа?

Банк-получатель платежа, на основании полученной от банка плательщика информации зачислить указанную в сообщении сумму на счет 47416 «Суммы, поступившие на корреспондентские счета до выяснения» и осуществить мероприятия в порядке, предусмотренном Положением Банка России «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Если похищенные денежные средства были сняты со счетов, открытых в банке получателя, Банк должен подготовить технический носитель информации, содержащий записи видеокамер банкомата и других видеокамер, имеющих отношение к хищению денежных средств (до процессуального изъятия оригинала технического носителя информации следует обеспечить сохранность записи видеокамер банкомата и других видеокамер).

Как составить заявление в банк

При обращении в банк по факту хищения денежных средств со счета, клиент банка должен составить заявление, в котором необходимо указать::

«__» 201_ года с нашего банковского счета, открытого в Вашем банке, по системе дистанционного банковского обслуживания были похищены денежные средства, которые, по имеющейся информации были переведены со следующими реквизитами платежа:

Наименование банка плательщика:

Номер счета плательщика:

Наименование банка получателя:

Номер счета получателя:

Прошу Вас заблокировать нашу учетную запись в системе ДБО, провести процедуру компрометации всех ключей ЭП и оказать содействие в возврате денежных средств.

Аналогичное заявление необходимо направить в банк получателя платежа, в тексте заявления необходимо только поменять формулировку

Разъяснения Верховного суда РФ

27.09.2017 года был обнародован, утвержденный Президиумом Верховного суда РФ «Обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг». Чтобы привести к единообразию правовые подходы, Верховный суд РФ напомнил, какие законы необходимо применять, если третьим лицом, без ведома гражданина, на его имя был заключен кредитный договор, а также кто несет ответственность по убыткам клиента, у которого похитили деньги через мобильный банк.

Так, Верховный суд РФ указывает, что к требованиям гражданина о защите его прав при заключении кредитного договора от его имени мошенническим путем, подлежат применению нормы Гражданского кодекса РФ, а не Федерального Закона РФ «О защите прав потребителей», при этом, потерпевший сам обратился в суд за защитой своих нарушенных прав.

В обзоре поясняется, что общественная организация по защите прав потребителей (далее – ОЗПП) в интересах Ц. обратилась в суд с иском к банку-1 о защите прав потребителей, в обоснование которого указала, что Ц. стал получать уведомления от банка-1 с требованием погасить задолженность по кредиту. Ц. выяснил, что от его имени в банке-1 заключен кредитный договор. Утверждая, что кредитный договор не заключал и подпись в кредитном договоре ему не принадлежит, истец обратился к ответчику с требованием разобраться в сложившейся ситуации. В ответ банк-1 уведомил истца о том, что провел проверку, установив факт оформления потребительского кредита на имя истца мошенническим путем, договор из национального бюро кредитных историй будет удален. Однако после данного ответа письма банка-1 с требованиями о погашении несуществующей задолженности, а также звонки и СМС-сообщения продолжали поступать в адрес истца.

Кроме того, с целью приобретения недвижимого имущества Ц. обратился в банк-2 с просьбой выдать кредит для покупки жилья на вторичном рынке, однако банк-2 отказал истцу в получении кредита, что повлекло для истца убытки в виде уплаченного по договору задатка.

С учетом уточнения исковых требований ОЗПП, действующая в интересах Ц., просила признать незаключенным кредитный договор, исключить персональные данные истца из базы данных должников по кредиту, возместить убытки, связанные с незаключением договора купли-продажи жилого дома с земельным участком в виде уплаченного задатка, убытки, связанные с оказанием медицинской помощи, взыскать компенсацию морального вреда и штраф в размере 50% от взысканных сумм, возместить судебные расходы.

Решением суда первой инстанции иск удовлетворен частично. Суд признал незаключенным кредитный договор с исключением персональных данных Ц. из базы данных должников по кредиту и взыскал с ответчика в пользу истца убытки, компенсацию морального вреда, штраф за несоблюдение в добровольном порядке требований потребителя, судебные расходы. В пользу ОЗПП взыскан штраф.

Удовлетворяя исковые требования, суд первой инстанции, с выводами которого согласился суд апелляционной инстанции, исходил из того, что правоотношения между истцом и ответчиком регулируются Законом о защите прав потребителей.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации не согласилась с данными выводами судебных инстанций по следующим основаниям.

Согласно преамбуле Закона о защите прав потребителей данный закон регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, продавцами при продаже товаров (выполнении работ, оказании услуг). Потребителем является гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Аналогичное разъяснение содержится в п. 1 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 г. № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей».

Требования истца по данному делу, напротив, были основаны на том, что ни в какие отношения с ответчиком по поводу получения кредита он не вступал и не намеревался вступать. Кредитный договор от его имени заключен третьими лицами мошенническим путем.

Данный факт судом установлен, в том числе на основании заключения почерковедческой экспертизы, согласно выводам которой рукописный текст и шесть подписей в кредитном договоре выполнены не Ц., а другим лицом.

При таких обстоятельствах применение судом к спорным отношениям положений Закона о защите прав потребителей Судебная коллегия признала ошибочным.

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 16 августа 2016 г. № 18-КГ 16-71.

Также в своем обзоре Верховный Суд РФ отмечает, что оператор связи несет ответственность по убыткам клиента, у которого украли деньги через сервис «мобильный банк» с помощью дубликата сим-карты. Так как выдача (замена) сим-карты является услугой связи. Оператор мобильной связи несет ответственность за неправомерные действия по выдаче дубликата сим-карты с абонентским номером пользователя другому лицу, последствием которых является получение таким лицом доступа к банковским счетам гражданина, использующего этот абонентский номер с подключением к нему услуги «мобильный банк».

В качестве примера приводится следующее дело: Ш. обратилась в суд с иском к банку и оператору мобильной связи (далее – оператор связи) о защите прав потребителя, в котором просила признать незаконными действия оператора связи по передаче третьему лицу сим-карты и смс-сообщений по ее абонентскому номеру подвижной телефонной связи, взыскать солидарно с ответчиков незаконно списанные с ее банковского счета денежные средства, взыскать с банка проценты на эту сумму, взыскать с оператора связи денежные средства, незаконно списанные с ее абонентского лицевого счета, взыскать с ответчиков неустойку за отказ удовлетворить требования потребителя в добровольном порядке, компенсацию морального вреда и штраф.

В обоснование заявленных требований истица указала, что между ней и банком было заключено соглашение об открытии банковского счета и выдаче банковской карты. Впоследствии в данном банке истица открыла вклад. К используемому Ш. абонентскому номеру, полученному на основании 21 договора на оказание услуг телефонной связи, была подключена услуга «мобильный банк». В декабре 2013 года оператор связи выдал неустановленному лицу дубликат сим-карты с ее абонентским номером, вследствие чего находящаяся у истицы сим-карта перестала обслуживаться. По заявлению истицы оператор связи произвел замену сим-карты. В результате выдачи дубликата сим-карты оператором неустановленному лицу сим-карта истца не обслуживалась менее суток до момента получения истицей новой сим-карты. При этом неустановленное лицо получило возможность пользоваться услугами связи с абонентского номера истицы, оплата которых производилась путем списания денежных средств с ее абонентского лицевого счета. Кроме того, неустановленное лицо получило доступ к управлению ее банковским счетом и одноразовым паролям на списание денежных средств с банковского счета.

За указанный период денежные средства были переведены с ее банковского счета на счета третьих лиц, а также за ее счет были оказаны услуги связи третьим лицам.

Разрешая спор и отказывая в удовлетворении исковых требований к банку, судебные инстанции сослались на то, что банк предоставил истице услуги по договору обслуживания международной карты и банковского вклада надлежащим образом, поскольку операции перевода денежных средств совершались банком на основании распоряжения клиента, направленного посредством услуги дистанционного доступа.

Отказывая в удовлетворении иска к оператору связи, суд сослался на недоказанность причинно-следственной связи между заменой сим-карты и хищением денежных средств, на недоказанность вины оператора связи, поскольку выдача дубликата сим-карты была произведена коммерческим представителем, за что оператор связи не несет ответственности, так как данные сервисные услуги не относятся к услугам связи и не предусмотрены договором об оказании услуг, заключенным между истицей и оператором связи, равно как и правилами оказания услуг подвижной связи.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации признала, что выводы судов сделаны с нарушением норм материального и процессуального права, указав в том числе следующее.

В соответствии со ст. 2 Федеральным законом от 7 июля 2003 г. № 126-ФЗ «О связи» (далее – Закон о связи) услугой связи является деятельность по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений (п. 32).

Согласно п. 2 «Правил оказания услуг подвижной связи», утвержденных постановлением Правительства Российской Федерации от 25 мая 2005 г. № 328 (далее – Правила подвижной связи), утративших силу с принятием «Правил оказания услуг телефонной связи», утвержденных постановлением Правительства Российской Федерации от 9 декабря 2014 г. № 1342 (далее – Правила телефонной связи), абонентом является физическое лицо (гражданин) или юридическое лицо, с которым заключен договор об оказании услуг подвижной связи при выделении для этих целей абонентского номера или уникального кода идентификации; абонентским номером – номер, однозначно определяющий (идентифицирующий) подключенную к сети подвижной связи абонентскую станцию (абонентское устройство) с установленной в ней сим-картой; а сим-картой – карта, с помощью которой обеспечивается идентификация абонентской станции (абонентского устройства), ее доступ к сети подвижной связи, а также защита от несанкционированного использования абонентского номера.

Таким образом, сим-карта (в соответствии с п. 2 действующих «Правил телефонной связи» – идентификационный модуль, электронный носитель информации, установленный в абонентской станции (абонентском устройстве), с помощью которого осуществляется идентификация абонента оператором связи, доступ абонентской станции (абонентского устройства) к сети подвижной связи, а также обеспечивается защита от несанкционированного использования абонентского номера) является неотъемлемым элементом предоставления услуги подвижной телефонной связи, обеспечивающим подключение и доступ к сети подвижной связи абонентского устройства, его идентификацию и защиту от несанкционированного использования абонентского номера.

При этом сим-карта (электронный носитель информации) помимо информации, обеспечивающей выполнение указанных выше функций, может содержать дополнительную информацию об абоненте, его телефонных переговорах и коротких текстовых и иных сообщениях, в частности телефонную книгу абонента, списки входящих (исходящих) вызовов и сообщений, тексты коротких текстовых сообщений (смс-сообщений), сведения о подключенных услугах и т.д.

Одновременно с выдачей (заменой, восстановлением) сим-карты происходит передача соответствующей информации, а также обеспечивается возможность доступа к сети подвижной связи с соответствующего абонентского номера, возможность получения входящих на этот номер сообщений, в том числе одноразовых паролей подтверждения, а также возможность использования подключенных к этому номеру услуг.

Следовательно, вывод суда апелляционной инстанции о том, что выдача (замена) сим-карты не является услугой связи, основан на неправильном толковании указанных правовых норм.

Согласно п. 24 «Правил подвижной связи», оператор связи вправе поручить третьему лицу заключить договор, в том числе договор, предусматривающий использование перенесенного абонентского номера, от имени и за счет оператора связи, а также осуществлять расчеты с абонентами и иные действия по обслуживанию абонентов от имени оператора связи.

По договору, заключенному третьим лицом от имени и за счет оператора связи, права и обязанности по оказанию услуг подвижной связи и совершению иных действий, связанных с обслуживанием абонентов, возникают непосредственно у оператора связи.

В соответствии с п. 1 ст. 1005 ГК РФ по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Как установлено судом и следует из материалов дела, между ОАО «МТС» и ЗАО «РТС» был заключен договор, в соответствии с которым ОАО «МТС» поручило ЗАО «РТС», а последнее обязалось совершать от имени ОАО «МТС» и за его счет действия по поиску потенциальных абонентов, их справочно-информационному обслуживанию, оказанию абонентам сервисных услуг, а также юридические действия по заключению абонентских договоров и внесению изменений и дополнений в действующие абонентские договоры на территории Российской Федерации.

При таких обстоятельствах вывод суда о том, что ОАО «МТС» не несет ответственности и не становится обязанным за совершенные ЗАО «РТС» действия по выдаче (замене, восстановлению) сим-карты ОАО «МТС», признан незаконным.

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 8 декабря 2015 г. № 5-КГ 15-164.