Что такое организационно-правовая форма. Объясняем простыми словами

Организационно-правовая форма (ОПФ) — законодательно закреплённый способ организации и работы предприятий.

Проще говоря, когда вы планируете открывать бизнес, вам нужно определиться, как он будет оформлен: как ООО, акционерное общество, товарищество, кооператив и т. д. Или, может быть, вы просто откроете ИП? Всё это разные ОПФ.

От выбранной формы зависит способ управления имуществом, права владельцев и состав участников.

Организационно-правовую форму иногда называют формой ведения бизнеса, но она касается и некоммерческих структур (НКО), организаций без прав юридического лица, международных организаций, действующих в России, а также некоторых физических лиц.

Пример употребления на «Секрете»

«Ретейлер «Лента» сменит юрисдикцию с Британских Виргинских островов на Кипр. Решение о «переезде» одобрило подавляющее большинство акционеров. Также меняется организационно-правовая форма компании — она была частной, а станет публичной. На смену названию Lenta Ltd приходит Lenta Plc».

«Процедуру раздела бизнеса во многом определяет его организационно-правовая форма. Если муж или жена — индивидуальный предприниматель, при разводе будет поровну делиться всё имущество, приобретённое в ходе бизнес-деятельности. При этом бывшие супруги станут долевыми участниками средств предпринимательской деятельности, например цеха или оборудования, и для продолжения работы им придётся договариваться о совместном управлении. Если один из супругов — совладелец ООО, при разводе его доля также подлежит разделу. Самый негативный для бизнеса сценарий — если разводящийся супруг владеет 100% активов. Раздел компании поровну неизбежно приведёт к спорам относительно управления ООО (решения, кто будет генеральным директором, и т. д.). Если конфликты и не развалят бизнес, то точно парализуют работу компании хотя бы на некоторое время».

(Из статьи о том, как разделить бизнес при разводе, чтобы ни один супруг не пострадал.)

Нюансы

Помимо деления на коммерческие и некоммерческие организации (цель деятельности), юрлица в нём классифицируются следующим образом:

Практика

В России самые распространённые организационно-правовые формы коммерческих юрлиц — ООО и АО.

ИП не является юридическим лицом, но это ещё одна популярная форма ведения бизнеса, она включена в ОКОПФ.

Введение

Общероссийский классификатор организационно-правовых форм (ОКОПФ) входит в состав национальной системы стандартизации Российской Федерации.

ОКОПФ разработан на основе российского законодательства и предназначен для классификации, систематизации, структурирования и идентификации организационно-правовых форм.

ОКОПФ используется при решении задач, связанных с:

— формированием и сопряжением государственных информационных систем и ресурсов;

— разработкой официальной статистической информации в рамках организационно-правовых форм;

— государственным управлением и регулированием в системе налогообложения и других сферах экономики;

— обеспечением межведомственного информационного обмена;

— анализом и прогнозированием социально-экономических процессов и явлений.

Объектами классификации в ОКОПФ являются организационно-правовые формы юридических лиц, являющихся коммерческими или некоммерческими организациями; организаций, созданных в соответствии с законодательством без прав юридического лица, и международных организаций, а также граждан, осуществляющих коммерческую деятельность или деятельность, не отнесенную законодательством к предпринимательству.

Под организационно-правовой формой понимается способ закрепления (формирования) и использования организацией имущества и вытекающие из этого ее правовое положение и цели предпринимательской деятельности.

Исходя из способа закрепления имущества и целей предпринимательской деятельности, юридические лица разделяются на организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах:

— потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

(в ред. Изменения 4/2018 ОКОПФ, утв. Приказом Росстандарта от 24.10.2018 N 839-ст)

(см. текст в предыдущей редакции)

— общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления;

— ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные и адвокатские палаты;

— товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества;

(в ред. Изменения 4/2018 ОКОПФ, утв. Приказом Росстандарта от 24.10.2018 N 839-ст)

(см. текст в предыдущей редакции)

— казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

— общин коренных малочисленных народов Российской Федерации;

— фондов, к которым относятся в том числе общественные и благотворительные фонды;

— учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

— автономных некоммерческих организаций;

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган, являются корпоративными юридическими лицами (корпорациями). К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, ассоциации (союзы), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании.

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

К организациям, не являющимся юридическими лицами, но имеющим право осуществлять свою деятельность без образования юридического лица, относятся представительства, филиалы и иные обособленные подразделения юридических лиц, паевые инвестиционные фонды, простые товарищества, а также районные, городские, межрайонные суды (районные суды).

(в ред. Изменения 1/2013 ОКОПФ, утв. Приказом Росстандарта от 28.06.2013 N 266-ст)

(см. текст в предыдущей редакции)

К международным организациям, чья деятельность осуществляется в том числе и на территории Российской Федерации, относятся постоянные объединения межправительственного и неправительственного характера, созданные на основе международных соглашений (устава, статута или иного учредительного документа) и являющиеся международными по своим целям, составу членов, структуре и финансовой поддержке.

Организационно-правовые формы для деятельности граждан включают индивидуальных предпринимателей, глав крестьянских (фермерских) хозяйств, чья деятельность регулируется правилами, применяемыми для юридических лиц, являющихся коммерческими организациями; граждан, чья деятельность не является предпринимательской: адвокаты, учредившие адвокатский кабинет, и нотариусы, занимающиеся частной практикой.

Организационно-правовые формы в ОКОПФ сгруппированы в следующие разделы:

— организационно-правовые формы юридических лиц, являющихся коммерческими корпоративными организациями;

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

— организационно-правовые формы юридических лиц, являющихся некоммерческими корпоративными организациями;

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

— организационно-правовые формы организаций, созданных без прав юридического лица;

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

— организационно-правовые формы международных организаций, осуществляющих деятельность на территории Российской Федерации;

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

— организационно-правовые формы для деятельности граждан (физических лиц);

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

— организационно-правовые формы юридических лиц, являющихся коммерческими унитарными организациями;

(введен Изменением 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014

— организационно-правовые формы юридических лиц, являющихся некоммерческими унитарными организациями.

(введен Изменением 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014

В состав каждого из разделов ОКОПФ включены соответствующие организационно-правовые формы.

В ОКОПФ использованы иерархический метод классификации и последовательный метод кодирования.

В классификаторе принята следующая форма записи позиций:

Каждая позиция в классификаторе содержит:

— пятиразрядный цифровой код;

— наименование организационно-правовой формы.

Структура кода имеет следующий вид:

└──┼─── тип организационно-правовой формы

└─── вид организационно-правовой формы

В ОКОПФ введены позиции:

— 1 90 00 «Прочие юридические лица, являющиеся коммерческими организациями», предназначенная для идентификации организационно-правовых форм, установленных законодательством, регулирующим процедуру создания юридических лиц до введения в действие Гражданского кодекса Российской Федерации;

(см. текст в предыдущей редакции)

К позициям ОКОПФ в приложении А даны пояснения, содержащие установленные законодательством определения организационно-правовых форм.

Для удобства использования данного классификатора в практических целях позиции ОКОПФ приведены в приложении Б в алфавитном порядке.

Приложение В содержит классификацию институциональных секторов экономики (КИСЭ).

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Эта классификация обеспечивает единство содержания и границ институциональных секторов (подсекторов) экономики при формировании макроэкономических показателей в соответствии с методологией Системы национальных счетов 2008 года (СНС-2008) применительно к статистическим целям.

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Классификация институциональных секторов экономики обеспечивает качество исходной информации для формирования макроэкономических показателей, представляемой субъектами статистического учета в порядке межведомственного обмена; является основой для объективной оценки состояния и развития российской экономики в разрезе институциональных секторов экономики в соответствии с методологией СНС-2008.

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Для идентификации классификационных группировок институциональных секторов экономики используется комбинированный метод классификации, состоящей из двух частей. Для первой (обязательной) части используется иерархический метод классификации с кодированием классификационных группировок четырехзначным цифровым кодом переменной длины от двух до четырех знаков.

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Классификационные группировки институциональных секторов экономики образуются путем комбинации позиций первой части (обязательного использования) и позиций второй части (факультативного использования).

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Коды классификационных группировок первой и второй частей разделяются точкой.

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Структура кода КИСЭ имеет следующий вид:

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Факультативная часть (расширяющая группировки первой части по дополнительным независимым признакам), отражаемая после точки.

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Формула структуры кода КИСЭ следующая:

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

X + X + X + X + XXX, где:

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Классификация институциональных секторов экономики содержит четыре обязательные ступени классификационного деления группировок и пятую ступень факультативного применения. Код каждой последующей группировки образуется добавлением одной значащей цифры на соответствующем разряде кода.

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Указанные выше четыре ступени классификационного деления обязательны к применению в идентификационном коде конкретного объекта классификации. Они разделяются точкой от пятой ступени классификационного деления, отражающей дополнительные признаки (факультативного применения), необходимые для решения задач отдельных федеральных министерств и ведомств.

(абзац введен Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Форма и пример записи позиций:

(введено Изменением 3/2018 ОКОПФ, утв. Приказом Росстандарта от 16.10.2018 N 781-ст)

Организационно-правовая форма

Организационно-правовая форма (ОПФ) – это признаваемая законодательством той или иной страны форма хозяйствующего субъекта, которая фиксирует метод (способ) закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности. То есть, организационно-правовая форма определяет способ управления имуществом хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности.

Примерами организационно-правовых форм являются – Акционерное общество (АО), Общество с ограниченной ответственностью (ООО), Учреждение.

Организационно-правовую форму или, как ее иногда называют, «форма ведения бизнеса» сокращенно именуют как ОПФ.

Что определяет организационно-правовая форма

Организационно-правовая форма – это способ организации и ведения предпринимательской деятельности, имеющий закрепление в виде юридического документа.

Организационно-правовая форма определяет ответственность компании по обязательствам, право сделок от лица предприятия, структуру управления и другие особенности хозяйственной деятельности предприятий.

Организационно-правовая форма и законодательство России

Организационно-правовые формы юридического лица – это формы деятельности, которые закреплены непосредственно законодательством страны и определяют права, обязанности и порядок распоряжения активами юридического лица.

Применяемая в России система организационно-правовых форм отражена в Гражданском кодексе РФ, а также в вытекающих из него нормативных актах. Каждая организационно-правовая форма организаций предполагает конкретный перечень обязательств, устанавливает право сделок от лица организации, задает управленческую структуру и прочие элементы функционирования предприятий.

Классификация организационно-правовых форм

От того, какой вид организационно-правовой формы присутствует у компании, и происходит ее классифицирование. Абсолютно все виды ОПФ прописаны в законодательной базе РФ. Они регламентированы ГК РФ. Именно здесь можно найти определение форм организаций.

Согласно ГК РФ в данный момент различают коммерческие и некоммерческие компании.

Перечень и описание применяемых в Российской Федерации организационно-правовых форм закреплен в нормах Гражданского Кодекса РФ и соответствующих нормативных актах.

Классификатор организационно-правовых форм

В Российской Федерации действует общероссийский классификатор организационно-правовых форм (ОКОПФ). К хозяйствующим субъектам в ОКОПФ относятся любые юридические лица, а также организации, осуществляющие свою деятельность без образования юридического лица, и индивидуальные предприниматели.

В общероссийском классификаторе организационно-правовых форм (ОКОПФ) (ОК 028-99 (в ред изменения № 1/99)) каждой организационно-правовой форме соответствует двухразрядный цифровой код, наименование организационно-правовой формы, алгоритм сбора.

С 01.01.2013 года принята и введена в действие приказом Федерального агентства по техническому регулированию и метрологии от 16 октября 2012 г. № 505-ст новая версия Общероссийского классификатора организационно-правовых форм (ОКОПФ) ОК 028-2012 взамен Общероссийского классификатора организационно-правовых форм (ОКОПФ) ОК 028-99.

Что должна содержать в себе организационно-правовая форма

В зависимости от того, какой деятельностью занимается компания, его ОПФ должны обязательно содержать в себе:

Обязательно определение организации. Что это за организация, с образованием или без образования юридического лица.

Какой собственностью является это предприятие – государственной или частной.

Какой вид у данной компании. Унитарный или государственный вид.

Основные критерии, по которым классифицируются юридические лица

Основными критериями, по которым классифицируются юридические лица, являются:

Классификация юридических лиц по целям предпринимательской деятельности

Одним из главных критериев предприятий является классификация по целям деятельности. Отметим, что субъектами деятельности могут быть:

физические лица (ИП – индивидуальные предприниматели, без образования юридического лица);

юридические лица (коммерческие и некоммерческие организации).

Гражданский кодекс РФ включает две основные формы ведения предпринимательской деятельности: коммерческие компании и некоммерческие организации. Поскольку юридические лица могут разделяться на коммерческие компании и некоммерческие организации, то цели могут здесь различаться. То есть целями может являться:

Таким образом, две основные формы ведения предпринимательской деятельности- это:

1. Коммерческие компании.

Для коммерческих организаций основной целью является получение прибыли с ее последующим распределением между участниками.

Основными видами коммерческих организаций являются:

2. Некоммерческие организации.

Некоммерческие организации создаются ради других целей и не преследуют получение прибыли в качестве основной цели своей деятельности. А если прибыль и возникает, то она не распределяется между учредителями, а тратится на уставные цели. К таким целям, как правило, относят: социальные, культурные, образовательные, духовные, благотворительные и другие виды целей.

Некоммерческие организации имеют право заниматься предпринимательской деятельностью только если данная деятельность направлена на достижение целей организации.

Основные виды организационно-правовых форм предприятий

В законодательно закрепленную систему организационно-правовых форм входят:

две формы предпринимательской деятельности (без образования юридического лица);

7 разновидностей организаций коммерческого характера;

7 видов организаций некоммерческого характера.

Согласно ГК РФ возможны следующие организационно-правовые формы собственности:

На практике используются такие виды ОПФ коммерческих образований: общества, товарищества, унитарные предприятия, кооперативы.

В некоммерческих образованиях выделяют такие типы: кооператив, общественная организация, различные фонды, товарищества, ассоциации.

На что обратить внимание при выборе организационно-правовой формы

Информацией об организационно-правовой форме и изменениях в законодательстве, связанных с созданием предприятий различных форм собственности необходимо владеть для выбора выгодной организационно-правовой формы деятельности.

Перед выбором организационно-правовой формы необходимо определиться со следующими вопросами:

Каким образом будет финансироваться компания? Понадобится ли привлечение инвесторов или инвестировать компанию будет только собственник.

Собственник желает вести дело самостоятельно или нанимать директора, бухгалтера и других работников?

Насколько крупный будет бизнес, какой предполагается месячный и годовой оборот?

Какому расчету с контрагентами отдается преимущество: наличному или безналичному?

Возможна ли продажа бизнеса в будущем?

От решения этих вопросов зависит форма ведения бизнеса, а также количество форм отчетности и периодичность их сдачи.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

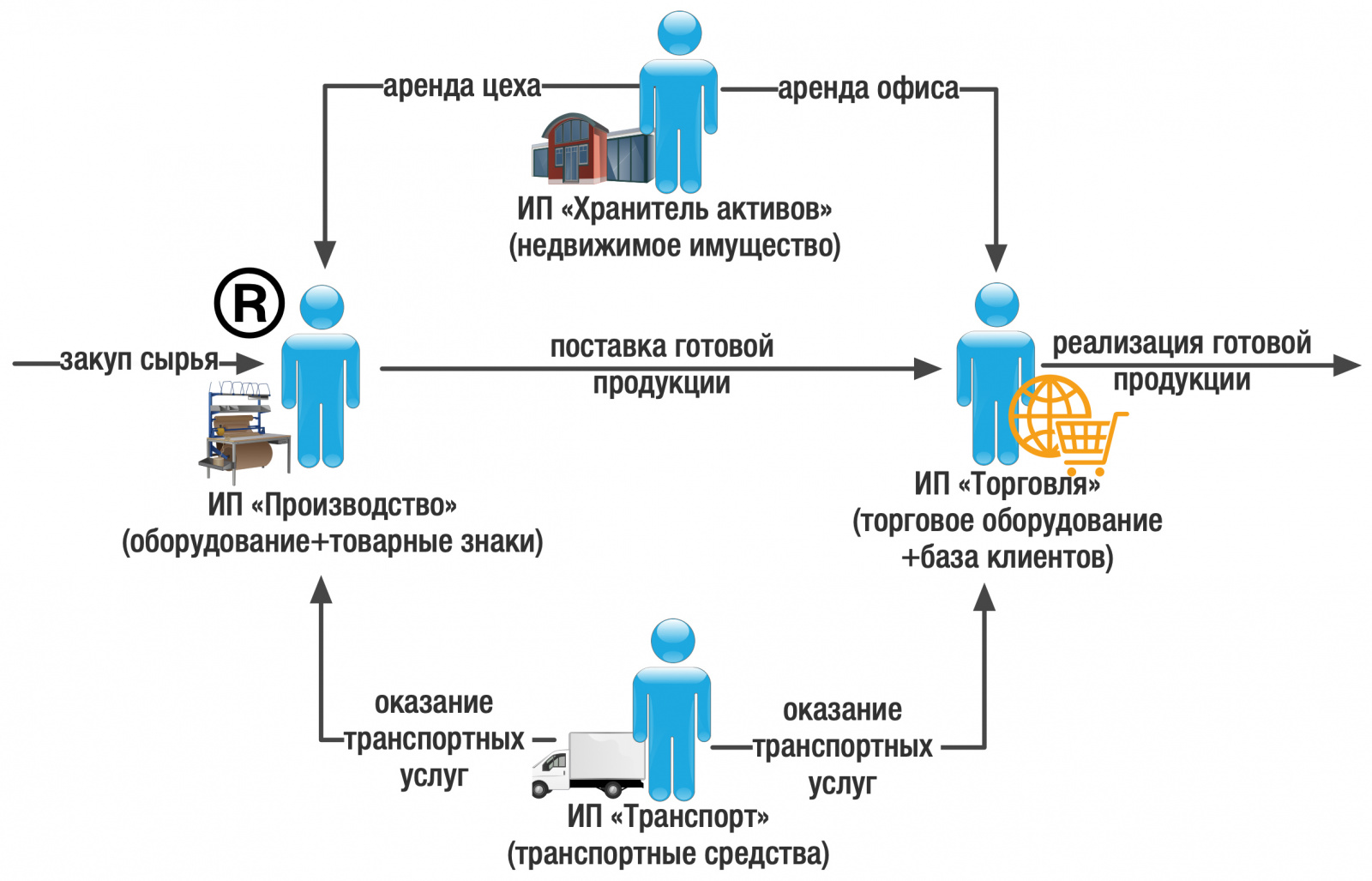

Как выбрать организационно-правовую форму для группы компаний и не прогадать

Средний бизнес не может успешно существовать в рамках одного юридического лица. Всегда требуется группа субъектов, иначе решить отдельные вопросы имущественной, управленческой и иной безопасности, а также владельческого контроля — невозможно. Но построение правильной (читай: законной, комплексной и результативной) структуры — занятие трудоемкое и требует порой специальных знаний, а самое главное, опыта.

Чтобы носить гордое имя «группа компаний», совокупность нескольких юридических субъектов должна позволить:

Первый шаг на этом пути — выбор организационно-правовых форм, оценка их плюсов и минусов.

Наиболее популярными формами ведения среднего бизнеса являются: индивидуальный предприниматель и общество с ограниченной ответственностью (ООО), в меньшей степени акционерные общества (АО). Выбор небольшой. Мы его расширим профессиональными инструментами с экспертами TaxCoach.

Индивидуальный предприниматель

Эта форма организации бизнеса (назовем именно так) остается очень популярной, поскольку позволяет:

Привлекательно? Несомненно. Но за это ИП платит ответственностью всем принадлежащим ему имуществом по своим обязательствам. При этом не имеет значение, как оформлено право собственности: на ИП или на него, но как на физлицо (т.е. личным имуществом тоже). Хотя на сегодняшний день и владелец компании в случае банкротства по ее долгам тоже может ответить всем своим имуществом.

Одновременно у ИП есть существенные послабления в иных видах ответственности. Например, уклонение от уплаты налогов физическими лицами (ст.198 УК РФ) в сравнении с юридическими (ст.199 УК РФ) относится к преступлениям небольшой тяжести, что сказывается как на строгости наказания, так и на давности привлечения к ответственности. Хотя Следственный комитет РФ уже выступил с инициативой уровнять здесь ИП и юр.лиц.

Нередки случаи, когда, начав бизнес как индивидуальный предприниматель, собственник бизнеса концентрирует на себе и активную операционную деятельность, и функцию владельца активов. А это уже свидетельствует о крайне низком уровне имущественной безопасности бизнеса, поскольку предъявление любых претензий может поставить под угрозу существование бизнеса и имущественного комплекса. Кроме того, это препятствует принятию полноценных партнеров в бизнес — с юридически зафиксированными объемом прав и обязанностей, долями в бизнесе, порядком распределения прибыли.

В нашей практике был случай, когда посредством перекрестного распределения активов и хозяйственных функций между четырьмя партнерами, имевшими статус ИП, было достигнуто равновесие в бизнесе, своего рода система сдержек и противовесов.

Такая сложившаяся на этапе зарождения модель бизнеса спустя 15 лет его существования стала давать сбои: партнеры захотели определить свою долю в совместно накопленном имуществе, в получении доходов от каждого из направлений операционной деятельности (без планов на прекращение совместного бизнеса).

Таким образом, участие в бизнесе собственника в статусе индивидуального предпринимателя может быть оправдано в случае владения недвижимым или иным ценным имуществом с последующим его использованием операционными субъектами. Это дает контроль над имущественным комплексом (то есть реализуется одна из трех степеней владельческого контроля. но лишь одна!). А также обеспечивает источник официальных доходов собственника.

В случае с интеллектуальной собственностью ИП бывает и вовсе незаменим в связи с особенностями процедуры регистрации в Роспатенте или, например, доменных имен в Руцентре. У ИП без его ведома подобные активы отнять не получится, а у ООО иногда можно.

Но, ИП = собственник имущество — это максимально открытое участие в бизнесе. Кроме того, при низкой степени конфиденциальности не забывайте, что любой ИП — смертен. И как справедливо отмечено у Булгакова — «внезапно смертен». Это имеет значение даже больше, если речь идет об ИП — сторонних лицах, особенно друзьях и не очень близких родственниках.

Кроме того, действующее законодательство на 6 месяцев после смерти ИП — бессильно. Никакой возможности обеспечить плавную передачу предпринимательской деятельности иному лицу нет. Трудовые договора прекращаются, банковские счета блокируются и т.д.

Не забывайте о разводах и разделах имущества. Ну и в дополнение, ИП имеет крайне низкую репутацию в некоторых отраслях. Не может заниматься отдельными видами деятельности (продажа алкоголя, например).

Но все же ведение предпринимательской деятельности в статусе ИП выгодно по большинству параметров. Особенно, если его хозяйственные риски минимизированы за счет структурного подхода ко всей модели бизнеса.

Общество с ограниченной. безответственностью?

Очевидно, что ООО пользуется наибольшей популярностью в бизнес-среде. И заслуженно. Ведь для его регистрации достаточно минимального уставного капитала в 10.000 рублей и 3 рабочих дня.

Между тем, ООО — не такая уж простая игрушка как кажется на первый взгляд.

Предполагается, что учредители ООО (правильно их называть — участники) принимают участие не просто капиталом, но и лично, деятельно так сказать. От этого посыла и было выстроено законодателем все регулирование (местами устаревшее на текущий момент).

Итак, чем еще может быть интересно ООО в целях структурирования бизнеса?

А теперь о минусах.

Минусы, как и плюсы ООО обусловлены спецификой участия — предполагается, что участвуют учредители не только (и может быть даже не столько) капиталом, сколько лично.

В ООО, как следствие, очень сложно принудительно исключить участника (за нехорошее поведение, например. за то, что он параллельно еще одно ООО открыл и занимается тем же самым, создавая конкуренцию). Кроме того, некоторые решения в силу закона принимаются единогласно (к таким относятся и решения о реорганизации). Да и вообще излишняя прямолинейность законодателя иногда создает головную боль, особенно, если по сложившейся в России практике используется устав, бездумно скопированный из Интернета или правовых справочных систем.

Акционерные общества

Акционерные общества предполагают обезличенное участие, а потому и не предоставляют, например, возможности выйти из общества, забрав часть его имущества. Какие-либо активы компании можно получить только при ее ликвидации.

Учитывая существующий порядок отчуждения акций, акционерное общество может пригодиться для реализации «прикрытого владения», поскольку актуальный реестр акционеров ведет специализированный реестродержатель. Он же и отражает переход права на акции. Иными словами, АО — привлекательнее в сравнении с ООО, если владелец бизнеса ни при каких обстоятельствах не хочет или не может открыто светиться в юридических собственниках. Поскольку сведения в ЕГРЮЛ имеются только в отношении акционеров, учредивших АО, последующая смена акционеров в реестре не видна.

Из плюсов также возможность гибкого регулирования отношений акционеров посредством акционерного соглашений (= корпоративный договор), возможность внесения вкладов в имущество.

Производственный кооператив

Производственный кооператив (ПК) — это объединение лиц (не менее 5) для трудового и иного участия. Количество не участвующих трудом лиц не может составлять более 25% от общего количества членов кооператива. При этом членами кооператива могут быть и юридические лица, а учитывая, что последние не могут нести «трудовые повинности», то и на участие юридических лиц распространяется ограничение в 25%.

В кооперативе могут быть и наемные работники (не члены), но их не может быть более 30% от общего количества членов. На эту роль отлично подходит низкооплачиваемый и быстро меняющийся персонал.

Поскольку ПК — это коммерческая организация и, как следствие, нацелена на зарабатывание прибыли, то встает вопрос как ее распределять, имея ввиду, что кто-то из членов участвует своим трудом, а кто-то, возможно, внес только денежный пай.

Поэтому предусмотрены две формы получения пайщиками дохода:

Также из плюсов — возможность создания неделимого фонда, на имущество которого не облагается взыскание по личным долгам пайщиков. А также возможность гибкой регламентации условий включения/исключения пайщиков из кооператива.

Важные минусы: нет возможности заключения корпоративного договора или аналогичного соглашения и не все налоговые льготы при корпоративном финансировании распространяются на кооперативы.

Полное товарищество

Если образно описать суть полного товарищества, то выйдет следующее: 2 и более лица, каждый из которых ведет свою собственную коммерческую деятельность (поэтому участниками товарищества могут быть только ИП или юридические лица), имеют непреодолимое желание работать под единой вывеской, получая экономический эффект от объединения усилий. С течением времени участники могут меняться, а товарищество с накопленным опытом остается.

А что за статус у этой «общей вывески»? В отличие от простого товарищества (это договор и не более), полное товарищество — это юридическое лицо, порядок деятельности и структура которого гибко определяется исключительно учредительным договором между участниками. Это и делает полное товарищество весьма любопытной конструкцией с точки зрения группы компаний.

Из экономической сути такого объединения выросло и правило субсидиарной (дополнительной) ответственности участников по обязательствам товарищества. По этой же причине, с точки зрения налогообложения, налог на доходы должен образовываться на уровне участников товарищества, а не на уровне товарищества. Вместе с тем, учитывая, что полное товарищество это отдельная организация, налоги с доходов платит и само товарищество, и товарищи. По своей ставке.

Хозяйственное партнерство

Симпатичная форма организации юридических лиц, регулируемая Федеральным законом от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах».

Такая коммерческая организация должна иметь по меньшей мере двух партнеров (как физические так и юридические лица, в том числе и иностранные), а раздуть его можно — аж до 50.

Создать партнерство можно только «с нуля», из уже имеющегося юридического лица реорганизация в партнерство запрещена законом. В свою очередь само партнерство может реорганизоваться только в акционерное общество.

Партнеры вправе условия сотрудничества, какими бы те ни были «хитрыми», заключить в объятия гибкого соглашения об управлении партнерством. Такое соглашение имеет юридический приоритет над уставом и может предусматривать интересные штуки:

К особым свойствам хозяйственного партнерства относится и система, структура и полномочия его органов управления. Поскольку все это, а также порядок осуществления и прекращения ими деятельности определяются исключительно соглашением об управлении партнерством! И это просто роскошно. Если бы не несколько минусов:

На этом с перечислением субъектов для вашей группы компаний пока (именно пока) все! Ведь есть еще некоммерческие организации, у которых тоже бывают существенные преимущества и налоговые льготы. Но с ними нужно разбираться отдельно.

Остается напомнить, что окончательное решение при выборе набора субъектов зависит от совершенно конкретной совокупности факторов:

Чем точнее будет определен набор свойств для каждого субъекта, тем, конечно, будет меньше пространства для будущего маневра, но тем экономичнее и устойчивее группу компаний в конечном счете можно получить. А главное — тем прозрачнее. В которой менеджменту среднего звена будет сложнее ловить свою «рыбку». Оно, конечно, можно круглый год на «всесезонке» ездить. Но со специализированной летней и зимней — получается и динамичнее, и безопаснее.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина