Уфнс и ифнс в чем разница

2. Инспекция имеет сокращенное наименование: ИФНС России N _____ по __________, Межрайонная ИФНС России N _____ по __________.

(в ред. Приказа Минфина России от 09.08.2018 N 165н)

(см. текст в предыдущей редакции)

Пункт 1 статьи 2 Федерального закона от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2758; N 48, ст. 5739; 2010, N 19, ст. 2291; 2011, N 27, ст. 3873; 2014, N 19, ст. 2315).

Инспекция осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах, применяемых в деле о банкротстве, требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Инспекция может осуществлять все или отдельные полномочия в установленной сфере деятельности, которые определяются в Положении об Инспекции, разработанном в соответствии с настоящим Типовым положением.

Инспекция, находящаяся в непосредственном подчинении Управления ФНС России по субъекту Российской Федерации, может осуществлять полномочия в установленной сфере деятельности на всей территории субъекта Российской Федерации, в котором осуществляет свои полномочия указанное Управление, и (или) на отдельной территории такого субъекта Российской Федерации.

Инспекция, находящаяся в непосредственном подчинении Управления ФНС России по субъектам Российской Федерации, находящимся в границах федерального округа, может осуществлять полномочия в установленной сфере деятельности на территории одного или нескольких субъектов Российской Федерации, в которых осуществляет свои полномочия указанное Управление, на всей и (или) отдельной территории таких субъектов Российской Федерации.

Территория осуществления полномочий (отдельных полномочий) устанавливается в Положении об Инспекции, разработанном в соответствии с настоящим Типовым положением.

Подпункт 5 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31, ст. 3436; 2010, N 1, ст. 4; N 31, ст. 4198; 2011, N 1, ст. 16; N 47, ст. 6611; 2012, N 27, ст. 3588; 2013, N 30, ст. 4081).

5. Инспекция осуществляет свою деятельность во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Что такое ФНС и чем занимается служба?

ФНС России (Федеральная налоговая служба) — это орган исполнительной власти, контролирующий бюджеты, денежные обязательства, сборы, страховые взносы, а также деятельность, связанную с экономикой. Инспекция осуществляет надзор непосредственно и с помощью территориальных подразделений.

Территориальные органы ФНС России ведут деятельность как отдельно зарегистрированные юридические лица, в соответствии с законодательством РФ.

Налоговая взаимодействует с другими государственными аппаратами, общественными объединениями и другими компаниями.

На РБК Компании сведения о юридических лицах взяты из специальных реестров федерального органа. Поиск информации об организациях доступен по названию, ОГРН или ИНН.

Функции и задачи ФНС в России

Все функции и деятельность Федеральной налоговой службы регламентируются налоговым кодексом и Министерством финансов.

ФНС выполняет следующие функции:

Задача инспекций — отслеживать правильность исчисления, полноту, своевременность уплаты обязательных платежей. Служба обеспечивает взаимодействие между государством и налогоплательщиками.

Открытые реестры — источники данных на нашем портале. Сведения о юридических лицах публикуются в неискаженном виде, повышают прозрачность и открытость деятельности организаций.

Нашли свою организацию в каталоге?

Получите возможность размещать дополнительную информацию в карточке своей компании

Кто контролирует налогоплательщиков

Обязанности налогоплательщиков контролируют: налоговые органы, государственные внебюджетные фонды, таможенные органы, полиция.

Налоговые органы

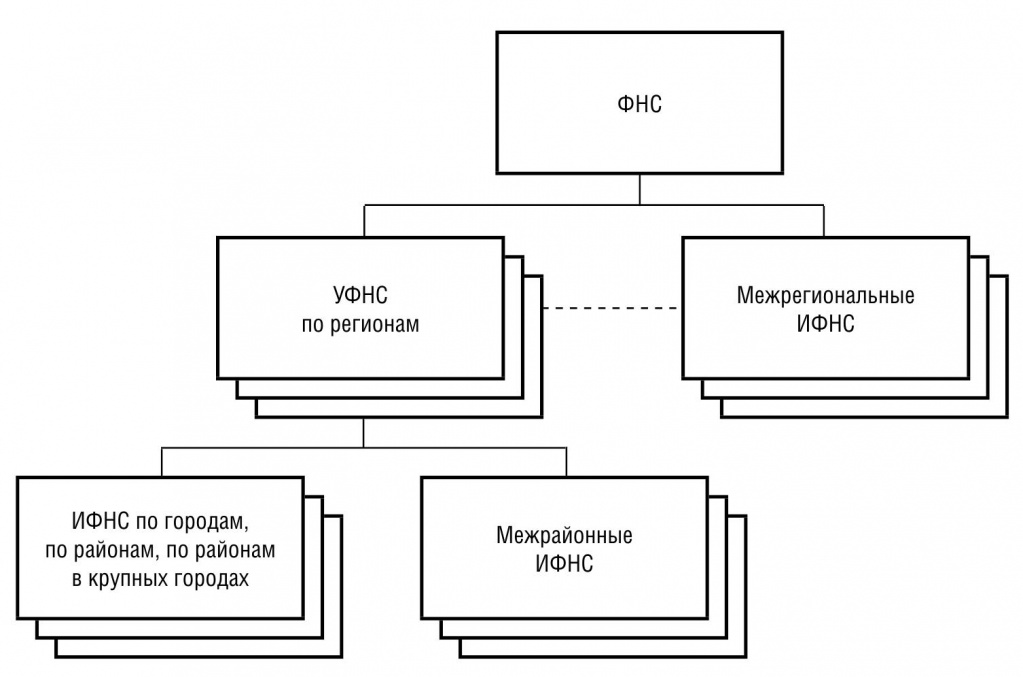

Система налоговых органов

Система налоговых органов состоит из трех уровней:

Федеральная налоговая служба РФ

Во главе системы налоговых органов стоит Федеральная налоговая служба РФ (ФНС РФ).

До сентября 2004 года ФНС РФ называлась Министерством РФ по налогам и сборам

Региональные и межрегиональные налоговые органы

Федеральной налоговой службе подчиняются региональные управления ФНС (УФНС) и межрегиональные инспекции ФНС (межрегиональные ИФНС).

Региональных управлений должно быть столько же, сколько субъектов в Российской Федерации. Но некоторые регионы сейчас объединяются. Одновременно происходит и преобразование управлений ФНС.

В числе межрегиональных восемь инспекций, курирующих восемь федеральных округов:

Окружные ИФНС контролируют работу региональных управлений, но напрямую ими не руководят. Например, руководителя УФНС назначает и снимает министр, а не начальник межрегиональной инспекции.

Еще две межрегиональные инспекции – это специализированные инспекции:

Территориальные налоговые органы

Региональным управлениям подчиняются территориальные инспекции ФНС (территориальные ИФНС). Это те инспекции, которые непосредственно работают с налогоплательщиками. Налоговые инспекции есть практически во всех городах и районах.

Если город крупный и разделен на районы, то в нем несколько инспекций – по одной на каждый район. Если город или район небольшой, то, наоборот, несколько таких городов или районов могут быть объединены под началом одной межрайонной инспекции.

Существуют также специализированные межрайонные инспекции. Они контролируют какой-то один вид налогоплательщиков. Например, в Москве есть межрайонные инспекции по контролю за иностранными организациями и по контролю за строительной сферой. Во многих регионах есть межрайонные инспекции по контролю за крупными налогоплательщиками.

Как устроена налоговая система России?

Эта статья написана по материалам электронной книги «Налоговая система России». Это и множество других зарекомендовавших себя изданий Вы найдете в нашем каталоге. Посмотреть каталог >>

Читайте также по теме:

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Налоговая система РФ: понятие, элементы и структура

Кратко об истории системы налогообложения в России

Налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов (а с 2017 года также страхвзносов) и сборов, их плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

Научные сотрудники Нижегородского государственного университета им. Н.И. Лобачевского провели исследование, оценив риски и эффективность различных налоговых систем на разных уровнях бюджетной системы. Ознакомиться с выводами доктора экономических наук М. Ю. Малкиной и ее помощниками можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее о федеральных, региональных и местных налогах читайте в этой статье.

Элементы налоговой системы Российской Федерации

Как уже отмечалось ранее, налоговая система РФ, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ. Понятие налога и сбора определено в НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (6-НДФЛ) после окончания налогового периода (года).

К системе налоговых органов РФ относятся:

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

О налоговых проверках читайте в нашей одноименной рубрике «Налоговые проверки».

ФНС РФ — это объединенная система всех налоговых органов. Единая централизованная система налоговых органов состоит из:

Какие бывают налоги в РФ

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения. Также обособленно выделим страхвзносы и новый экспериментальный режим налогообложения самозанятых лиц, введенный с 2019 года.

Подробнее об эксперименте по налогообложению самозанятых читайте здесь.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

В эту категорию попадают и специальные налоговые системы: УСН, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2: НДС и акцизы. Все остальные являются прямыми.

Виды систем налогообложения в РФ: основная, УСНО и т. д.

Выбор системы налогообложения в России для хозсубъектов – важное мероприятие, позволяющее определить налоговое бремя для бизнеса. Рассмотрим основные виды налогообложения в России.

Налоговая система РФ включает в себя 5 режимов налогообложения плюс еще один экспериментальный (с 2019 года):

Данный режим присваивается хозсубъекту автоматически сразу после регистрации в ИФНС. Его могут использовать как ООО, так и ИП. Налогоплательщик вправе перейти на спецрежим при соблюдении установленных налоговым законодательством условий.

УСНО вправе применять налогоплательщики, у которых:

Данный режим вправе использовать только сельхозпроизводители.

О подробностях применения ЕСХН читайте в рубрике «ЕСХН».

ПСН вправе применять исключительно индивидуальные предприниматели. Смысл данного режима заключается в том, что коммерсант покупает патент на определенный срок, не превышающий 12 месяцев.

Подробности см. здесь.

Как лучше выбрать систему налогообложения

Данный режим имеет самую высокую налоговую нагрузку:

Федеральная налоговая служба

Федеральная налоговая служба (ФНС) – орган исполнительной власти Российской Федерации, находящийся в ведении Министерства финансов РФ.

Деятельность ФНС основана на положении о Федеральной налоговой службе (ФНС), утвержденном постановлением правительства РФ от 30 сентября 2004 года № 506.

Федеральная налоговая служба выполняет следующие функции:

Кроме того, Федеральная налоговая служба – это уполномоченный федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей.

В случаях ликвидации предприятий ФНС выступает уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Современная налоговая служба ведет свою историю с ноября 1991 года, когда был издан указ президента РСФСР от 21 ноября 1991 года № 229 «О создании Государственной налоговой службы РСФСР». В декабре 1998 года ГНС РФ преобразована в Министерство Российской Федерации по налогам и сборам (МНС России). А в марте 2004 года МНС России получает сегодняшнее название и становится Федеральной налоговой службой.

На сегодняшний день основной документ, регламентирующий деятельность ФНС, – Налоговый кодекс РФ.

Федеральная налоговая служба состоит из центрального аппарата, межрегиональных инспекций по федеральным округам, межрегиональных инспекций по крупнейшим налогоплательщикам, 82 управлений по субъектам Российской Федерации, территориальных и межрайонных инспекций, других структурных подразделений.

Как правило, с абсолютным большинством предприятий взаимодействуют территориальные инспекции ФНС. Например, именно им обычно направляются уведомления об открытии счета в банке юридическими лицами.