Товарооборот

Для эффективной работы торговой точки необходимо анализировать показатели и структуру выручки от реализации. Общий объем проданных товаров в определенном магазине или торговой компании называется товарооборотом. Фиксация показателей розничного и оптового товарооборота и их анализ дает возможность оценить результативность работы магазина и каждого продавца, правильно прогнозировать продажи, определять оптимальный объем закупок.

Что такое товарооборот

Товарооборот – это объем продаж товаров в магазине, торговой или коммерческой компании за отчетный период времени, выраженный в денежном или натуральном измерении. Этим же термином называют процесс обращения готовой продукции, реализуемого сырья и материалов. В структуру валового товарооборота входят все товарные категории, продовольственная и непродовольственная продукция всех видов, сортов и размеров, реализуемая конкретной компанией.

Фиксация объема товаров необходима для бухгалтерского и налогового учета, планирования продаж, принятия важных управленческих решений, разработки инвестиционных проектов.

Для эффективного анализа валовой (общий) товарооборот разбивается на розничный и оптовый товарооборот (если компания реализует продукцию оптом и в розницу). Отдельный анализ розницы и опта необходим для оценки рентабельности различных каналов сбыта, реализации товаров через розничную сеть, дилеров и оптовиков.

Виды товарооборота

Общий объем реализованных товаров разбивается на:

Розничный товарооборот, в свою очередь, делится на подгруппы по формам торговли: через стационарные магазины, передвижные точки продаж, интернет, телеканалы. Торговля с помощью каталогов и образцов тоже относится к розничной. По формам обслуживания различают: обычную продажу через прилавок, самообслуживание, доставку курьером или через почтовое отделение. Оплатить розничную покупку можно наличными, банковской картой, денежным сертификатом. При продаже товаров конечному потребителю в кредит или по лизинговому договору общая сумма покупки тоже учитывается в розничном товарообороте торговой фирмы.

Показатели товарооборота

Во всех видах отчетности используются такие основные показатели товарооборота:

Могут использоваться такие показатели, как товарооборот на каждого продавца (например, для оценки эффективности работы сотрудника магазина).

Анализ показателей товарооборота

Для чего нужно анализировать показатели товарооборота:

Анализ делается за разные периоды (неделя, месяц, квартал, полгода, год). Сравниваются различные периоды в рамках одного года – для выявления сезонных колебаний, показателей активности покупателей в разное время года.

Также проводится сравнительный анализ текущих показателей с показателями прошедшего года, нескольких лет (для выявления динамики и тенденций спроса по разным товарным категориям). Динамика определяется путем соотношения текущего показателя к показателю прошлого периода. Если в текущем периоде цены изменились, то при сравнении необходимо проводить индексацию – чтобы определить фактические показатели продаж. Индексация цен дает возможность понять реальный прирост (или падение) объемов реализации продукции.

Пример анализа товарооборота производственной компании

Производственное предприятие ABC изготавливает офисную мебель эконом-класса. Каждый месяц компания производит 100 компьютерных столов по 10 000 рублей (усредненная цена), 500 стульев по 2000 рублей (усредненная цена), 100 шкафов для документов по 4000 рублей (усредненная цена). В среднем, за месяц предприятие ABC реализует 90 столов, 450 стульев, 90 шкафов, получая выручку в размере 2 160 000 рублей (90*10 000 + 450*2000 + 90*4000 = 2 160 000).

Большая часть продукция реализуется через партнера – оптовую компанию, которая продает офисную мебель в своих розничных магазинах. Остальной объем продается государственным учреждениям и организациям, но эти продажи неритмичны и их трудно прогнозировать. Уровень рентабельности продукции составляет около 30 % (в среднем, 648 000 рублей).

Руководство мебельного предприятия хочет увеличить продажи своей продукции, т. к. производственные мощности недозагружены и даже при средней загрузке на складе накапливается определенное количество готовой мебели. Партнерская компания не может обеспечить реализацию всей произведенной продукции (проводился сравнительный анализ динамики продаж за два года уровень объемов реализации через оптовую компанию остается примерно одинаковым по всем периодам). Поэтому принято решение заключить дилерские договора в нескольких регионах, распределив весь объем произведенных изделий между представителями, обязывая их продавать определенное количество мебели каждый месяц. Оптовой компании, которая в данное время является одним из самых крупных покупателей, будет предложено представительство в своем регионе, при этом фирма получает приоритет в поставках и отсрочки платежа. Таким образом, даже с учетом отсрочки оплаты компания сможет получать больше прибыли за счет реализации всей произведенной продукции и снижения производственной себестоимости. То есть, реализуя всю мебель, производитель получит выручку 2 400 000 рублей и прибыль 750 000 рублей. Предприятие также может наращивать производственные мощности, расширять ассортимент.

Тема 6. Анализ производства и реализации продукции

Цель – усвоить методику анализа объемов производства и продаж.

Задачи:

Оглавление

6.1. Анализ объема и ассортимента выпускаемой продукции

Рост объемов продаж, денежной выручки и прибыли во многом зависит от объемов производства. Объемы производства, в свою очередь, зависят от организации производства.

Различают поточную и непоточную организацию производства. При поточной организации все оборудование и рабочие места установлены по ходу в виде технологических линий, причем на каждой поточной линии выполняется полный цикл операций, связанных с обработкой деталей или изготовлением той или иной продукции. На каждой поточной линии процесс обработки завершается выпуском деталей или готовой продукции. Основные затраты (расход материалов, амортизация оборудования, расход энергии, расходы на оплату труда и др.) можно учитывать по каждой поточной и автоматической линии в зависимости от конкретных особенностей производства.

При непоточной организации производства, как правило, применяется групповая расстановка оборудования. При этом каждая группа оборудования выполняет одну или несколько операций, не имеющих законченного характера. Поэтому обрабатываемые детали по необходимости передаются от одной группы оборудования к другой, а нередко несколько раз возвращаются к одной и той же группе оборудования, что ведет к значительному увеличению длительности производственного цикла и межоперационных заделов незавершенного производства.

В зависимости от роли, которую играет производство в выполнении программы выпуска, его подразделяют на основное и вспомогательное.

К основному производству относятся производства, изготавливающие профильную продукцию, для выпуска которой и создано данное предприятие. Продукция основных производств предназначена для реализации на сторону, и поэтому они имеют решающее значение для экономики предприятия.

Вспомогательные производства обеспечивают нормальную работу основных производств, предоставляя им определенного вида услуги или выполняя работы. Так, во вспомогательных производствах для нужд основных производств могут, например, вырабатываться приспособления, модели, электроэнергия, сжатый воздух, холод, пар, осуществляться ремонт оборудования, изготовление тары и т. п.

В соответствии с разделением промышленного производства на основное и вспомогательное различают цеха основного и вспомогательного производств.

Цех является основной структурной единицей промышленного предприятия, обособленной в административном отношении.

Во многих случаях производственные предприятия представляют собой комбинаты и объединения, выпускающие продукцию нескольких отраслей. В этих условиях экономическая эффективность производства выражается, в основном, в росте производительности труда и снижении себестоимости продукции, в результате рационального использования сырья, материалов, основных фондов, трудовых ресурсов.

В зависимости от характера выпускаемой продукции различают три типа производства: единичное, серийное и массовое.

К единичному производству относят производство, связанное с выполнением индивидуальных заказов по изготовлению неповторяющихся экземпляров какой-либо продукции или строительно-монтажных работ по заказам покупателей и др. Здесь учет затрат осуществляется по заказам.

К серийному производству относится производство, связанное с изготовлением продукции партиями или мелкими сериями. Серийное производство часто подразделяют на мелкосерийное, средне- и крупносерийное.

Массовое производство – это производство непрерывно повторяющейся однородной продукции в течение длительного периода времени при строгой повторяемости производственного процесса на всех участках, линиях и рабочих местах.

По характеру вырабатываемой продукции различают также простое и сложное производства. Производство, состоящее из одного передела и предназначенное для производства одного вида продукции, называется простым производством.

Производство, состоящее и ряда переделов и предназначенное для изготовления нескольких видов продукции, называется сложным. В сложном производстве после каждого передела выпускается полуфабрикат и лишь в последнем переделе выпускается готовая продукция.

Классификацию производств можно представить в следующем виде (рис. 6.1).

Рис. 6.1. Классификация производств

Главная цель анализа объема производства и продаж – изыскание резервов и возможности увеличения объемов производства конкурентоспособной продукции для увеличения объема продаж, денежной выручки, прибыли и удовлетворения социальных потребностей общества. Источниками информации для анализа являются:

а) №1-предприятие «Основные сведения о деятельности организации за 20__ год»;

б) № 1–РП (срочная) Сведения о состоянии расчетов за отгруженную продукцию, выполненные работы (услуги);

в) № 1-ИП (пром.) «Сведения о производстве продукции индивидуальным предпринимателем;

г) № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

Весь объем произведенной продукции за определенный промежуток времени называют валовой продукцией (по всем отраслям, кроме сельского хозяйства. Лишь в сельском хозяйстве к объему валовой продукции прибавляют прирост незавершенного производства).

Часть валовой продукции, которая направлена на продажу, называется товарной продукцией.

.

.

Например, произведено 10 тонн, а продано 5 тонн, следовательно, уровень товарности составит 50%. Чем выше уровень товарности, тем выше конкурентоспособность продукции и больше возможностей получить прибыль.

Анализ объемов производства продукции начинают с изучения динамики.

Динамика валовой продукции

Годы

Валовая продукция, тыс. руб.

Как рассчитать товарооборот компании

Товарооборот – один из ключевых показателей эффективности работы предприятия, который имеет качественную и количественную характеристику. Если в первом случае речь идет о структуре товарооборота и товарном ассортименте, то во втором – об объеме продаж. Именно этот параметр важно регулярно рассчитывать и оценивать в динамике. Такой подход позволяет точно узнавать:

Расчет товарооборота также даст понять, выполняются ли планы по продажам и на какой процент. Одни из ключевых целей определения количественных показателей оборота товаров – пересмотр товарного ассортимента и корректировка плана по продажам на следующий расчетный период.

Что такое товарооборот

Простыми словами, товарооборот – сумма денег, которую компания получает от продажи товаров или услуг за определенный временной период, например, за квартал или год. Нередко понятие путают с выручкой, что является серьезной ошибкой. Сразу разберем важные термины:

Главное различие выручки и товарооборота в том, что первое – это конкретные цифры, а второе – постоянный процесс. Чем быстрее происходит оборот товаров, тем лучше для компании. Высокая скорость товарооборота говорит о том, что продукция не залеживается на складе или на полках магазина, а продается, тем самым приносит выручку и освобождает место для новых товаров.

Процесс оборота товаров представляет собой цикличную последовательность ряда действий:

Теперь, когда к теории нет вопросов, стоит рассмотреть практическую сторону расчета оборота.

Способы расчета

Подсчитать товарооборот компании можно одним из трех способов: вручную, с помощью таблиц Excel или похожего инструмента и в специализированной программе. Рассмотрим их.

Ручной подсчет

Используется индивидуальными предпринимателями и магазинами с маленьким ассортиментом товаров. В качестве источников информации для анализа используются накладные, счета-фактуры, статистические данные онлайн-касс и другие виды документов.

Таблицы Excel

Это автоматизированный метод, для которого уже давно разработаны шаблоны. Найти их можно в Интернете либо в самой программе Excel при создании нового документа. Есть и бесплатная альтернатива – Google Таблицы, доступные в любом месте, где есть Интернет. Независимо от используемого сервиса, метод имеет достоинства:

Минусы таблиц – скромный функционал, невозможность совместного доступа к офлайн-документу. Более того, пользоваться табличными инструментами могут не все, а сами таблицы не всегда наглядны. Однако даже при базовых навыках работы это становится полезным средством.

Специальное ПО

Самый быстрый, удобный и наглядный расчет товарооборота происходит в специализированных товароучетных программах. В их числе продукты «ЕКАМ», «Мой Склад», «1С: Торговля и Склад» и другие многочисленные аналоги, иностранные и российские. Такой софт создан специально для операций с товарами, подсчета товарооборота и смежных показателей, выполнения аналитики. Большинство расчетов осуществляются автоматически – нужно лишь ввести исходные данные.

Формулы для расчета

Первый шаг в анализе товарооборота компании – определение количественной величины, то есть подсчет всей полученной от продажи товаров выручки. Индивидуальные предприниматели и небольшие компании с ограниченным товарным ассортиментом могут использовать простейшую формулу: Т = Ц*К. Здесь под Ц подразумевается цена, под К – количество реализованного товара.

Пример: за отчетный период компания реализовала 56 шкафов-купе стоимостью 4 500 рублей каждый, 13 столов по 5900 рублей и 20 стульев по 3000 рублей каждый. Сперва считаем оборот в рамках каждой группы товаров, затем складываем полученные значения: 56*4500 + 13*5900 + 20*3000. В результате получаем суммарный товарооборот компании, равный 388 700 рублям.

В больших компаниях использование этого метода затруднено – придется складывать показания по многочисленным товарным группам. В качестве альтернативы данные о выручке предоставляет первичная бухгалтерская документация. Также получить информацию о денежных поступлениях за товары можно из банковских выписок, из кассовой и статистической отчетности за нужный период.

Через данные бухгалтерии товарооборот считается по формуле: В = (ДНКД + ДСКД) – (ДННД + ДСНД). Здесь под В понимается выручка компании за определенный период. Значения в скобках таковы:

Внимание: в процессе подсчета выручки по описанной выше формуле нельзя принимать в учет платежи, которые не являются внесением оплаты за покупку определенного товара. Исключение работает в случае, если товар был продан за кредитные деньги или предоставлен в рассрочку. Все остальные поступления на счета компании при расчете не учитываются.

Расчет динамики

Расчет динамики изменения товарооборота компании играет большую роль в аналитике работы отдела продаж. Для подсчета этого показателя нужно располагать данными по обороту товаров за предыдущий и текущий отчетные периоды. Формула для расчета была приведена выше. Далее посчитайте динамику изменения товарооборота по формуле: (ТОП*100)/ТПОП. Расшифровка:

Важно понимать, что значение ТОП подставляется в данную формулу в актуальных ценах товара.

Расчет в ценах

Следующий показатель, который важно просчитать для детальной аналитики продаж – расчет товарооборота в сопоставимых ценах. Это более точная характеристика, так как на ее значение не влияет увеличение стоимости товаров за отчетный период, вызванное инфляционным процессом.

Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %. Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

Пример: стоимость дивана, реализуемого компанией за 18 тысяч рублей, за отчетный период увеличилась на 20 %, тем самым составив 22 тысячи рублей. Динамика товарооборота увеличилась на 22 % и составила 122 % от базовой. Согласно указанным выше формулам, рассчитываем, что индекс цен составляет 1,2. Товарооборот в сопоставимых ценах равняется 18 333 рублям. Отсюда следует, что динамика роста составила 101,85 %. Их подсчетов становится понятно, что товарооборот вырос из-за изменения стоимости, а не за счет увеличения объемов продаж.

Расчет ритмичности

Ритмичность продаж – важный показатель при анализе розничного товарооборота. Посчитать его несложно. Для этого достаточно разделить показатели квартального плана продаж на показатели годового плана. Данные для подсчета берутся в абсолютных суммах. Если полученный в процессе деления планов коэффициент равняется единице, значит, продажи можно назвать равномерными.

Увеличиваем товарооборот

Товарооборот важно не только отслеживать, но и постоянно увеличивать, если вы заинтересованы в стабильном увеличении прибыли компании. Поднять оборот товаров можно такими способами:

Также увеличить товарооборот поможет оптимизация ценовой политики для стимулирования продаж, а также закупка и продажа большего количества товара, чем в предыдущем периоде.

Заключение

Проводите подсчет и анализ товарооборота компании регулярно. За отчетный период может приниматься месяц, квартал или год. Минимальная периодичность расчетов – один раз в три месяца. Значительно упростить и ускорить подсчеты можно путем внедрения CRM-системы, которая будет автоматически выгружать статистику продаж и выполнять все необходимые расчеты.

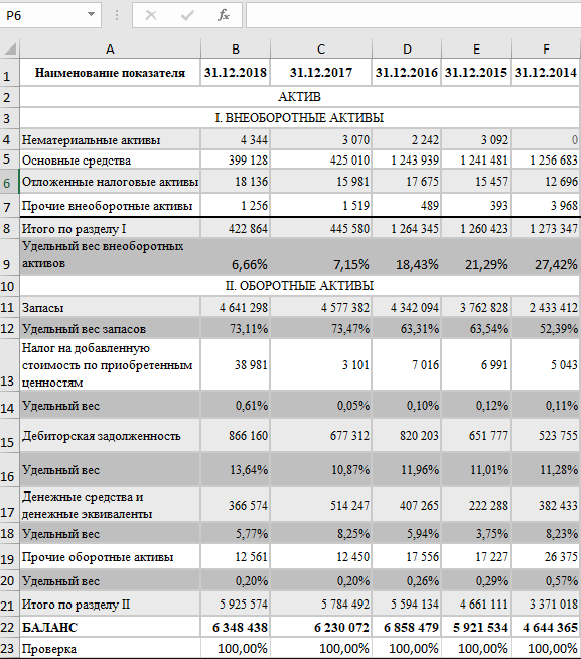

Удельный вес в экономике. Формула. Пример простыми словами

Удельный вес представляет собой относительную часть одной составляющей предмета к целому. Расчет показателя производится во многих сферах жизни, в том числе, в экономике. На предприятии чаще всего определяют удельный вес активов, затрат, выработки, доходов и расходов.

Удельный вес в экономике простыми словами

Удельный вес в экономике рассчитывается для определения влияния одной части инструмента на весь предмет. Если говорить простыми словами, то на предприятии при помощи показателя определяют, как тот или иной фрагмент влияет на общее состояние. Например, если определяется удельный весь затрат, то все расходы классифицируют, а затем выявляют, на что компания тратит больше всего средств.

Удельный вес рассчитывают и при проведении анализа общей финансово-хозяйственной деятельности предприятия. При этом к учету принимаются расходы и доходы компании. Зачастую для выявления значения показателя используют бухгалтерский баланс. Удельный вес принято измерять только в процентах. Причем целый предмет всегда будет равен 100%.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что показывает удельный вес

Как уже было сказано, удельный вес показывает влияние одной части на целый предмет. Например, если рассчитывается показатель расходов на производство продукции, при помощи него можно понять, на что предприятие потратило больше средств в ходе изготовления товаров.

Показатель применяется и при выявлении выработки на одного сотрудника, на бригаду и на цех. Для этого количество произведенной продукции единицей расчета (работником, группой специалистов или отделом) делят на общее число изготовленных товаров и умножают на 100. В таком случае удельный вес отражает качество работы сотрудника, бригады или цеха.

Удельный вес помогает определить:

Для выявления динамики удельного веса в сфере экономического развития предприятия его рассчитывают для каждого показателя по годам. Таким образом можно понять, как менялась структура активов и обязательств фирмы.

Предмет удельного веса в экономике

Предметом удельного веса в экономике является любой показатель, который можно выделить в виде части от целого. В качестве предмета выступают:

Важно! Удельный вес можно выявить практически для каждого экономического показателя деятельности фирмы.

Методика определения удельного веса в экономике

В экономике удельный вес рассчитывается при помощи формул. Проводить вычисления можно двумя методами: вручную или при помощи компьютерных программ. В первом случае бухгалтер формирует таблицу с экономическими показателями, составляющими одно целое, например, группирует все активы. На следующем этапе он вычисляет удельный вес для каждого признака и заносит в соответствующее окно. В результате, каждый показатель имеет свой удельный вес, выраженный в процентном соотношении к общему объему.

Важно! Чтобы проверить правильность вычислений, достаточно сложить все результаты удельного веса. Если получилось 100%, значит, расчеты проведены верно.

Намного легче выявить удельный вес при помощи специализированных компьютерных программ. Сегодня существует множество электронных сервисов, созданных специально для бухгалтеров. Однако часто их приобретают за плату. Чтобы избежать лишних расходов и сократить время на вычисление удельного веса, можно использовать стандартную программу Excel.

Формула для расчета удельного веса

Для расчета удельного веса в экономике используют общую формулу:

УдВ = Ч / Ц * 100,

где УдВ – удельный вес;

Ч – часть целого предмета;

Ц – целый предмет.

Формулу применяют для расчета удельного веса всех экономических показателей, подстраивая ее под каждый из них. Например, выражение для определения удельного веса доходов компании выглядит следующим образом:

УдВД = Вд / ОСД * 100,

где УдВД — удельный вес доходов;

Вд – сумма поступлений по одному виду деятельности;

ОСД – общая сумма выручки компании по всем видам деятельности.

Чтобы применить формулу для расчета удельного веса других экономических показателей, необходимо поменять делимое на определяемый фактор целого предмета и делитель — на общую сумму инструмента.

Определение удельного веса в Excel

Для выявления удельного веса экономических показателей деятельности предприятия можно использовать стандартную компьютерную программу Excel. Она поможет облегчить и ускорить процесс расчета. Кроме того, снижается риск допущения ошибок.

Для использования таблицы Excel с целью выявления удельного веса достаточно обладать базовыми познаниями в области программирования.

Пример расчета удельного веса

Для лучшего понимания процесса определения удельного веса экономических показателей компании, разберем пример на основе компании ООО «МегаЛенд»:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. |

| Актив | ||

| Раздел 1: Внеоборотные активы | ||

| НМА | 56,3 | 58,2 |

| ОС | 125,63 | 125,63 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 |

| Прочие внеоборотные активы | 12,3 | 15,6 |

| Всего по разделу: | 281,59 | 297,75 |

| Раздел 2: Оборотные активы | ||

| МПЗ | 98,3 | 106,3 |

| НДС | 12,1 | 14,5 |

| Дебиторская задолженность | 25,9 | 24,2 |

| Денежные средства | 45,36 | 58,96 |

| Прочие оборотные активы | 14,6 | 12,3 |

| Всего по разделу: | 196,26 | 216,26 |

| Итого: | 477,85 | 514,01 |

| Пассив | ||

| Раздел 3: Капитал и резервы | ||

| Уставный капитал | 88,3 | 88,3 |

| Добавочный капитал | 36,1 | 32,1 |

| Резервный капитал | 55,3 | 34,2 |

| Нераспределенная прибыль | 56,2 | 65,3 |

| Всего по разделу: | 235,9 | 219,9 |

| Раздел 4: Долгосрочные обязательства | ||

| Заемные средства | 65,2 | 74,63 |

| Всего по разделу: | 65,2 | 74,63 |

| Раздел 5: Краткосрочные обязательства | ||

| Кредиты и займы | 96,3 | 125,69 |

| Кредиторская задолженность | 80,45 | 93,79 |

| Всего по разделу: | 176,45 | 219,48 |

| Итого: | 477,85 | 514,01 |

Важно! Доходы предприятия в бухгалтерском балансе отражаются как актив, расходы – как пассив.

Расчет удельного веса активов

В первую очередь, определим удельный вес оборотных (УдВОА) и внеоборотных активов (УдВВА) на начало и конец отчетного периода:

УдВОА на начало отчетного периода = 196,26 / 477,85 * 100 = 41,07%:

УдВОА на конец отчетного периода = 216,26 / 514,01 * 100 = 42,07%;

УдВВА на начало отчетного периода = 281,59 / 477,85 * 100 = 58,93%;

УдВВА на конец отчетного периода = 297,75 / 514,01 * 100 = 57,93%.

Теперь найдем удельный вес для каждого актива:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес наконец отчетного периода, в % |

| Раздел 1: Внеоборотные активы | ||||

| НМА | 56,3 | 58,2 | 11,78 | 11,32 |

| ОС | 125,63 | 125,63 | 26,29 | 24,38 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 | 18,28 | 19,13 |

| Прочие внеоборотные активы | 12,3 | 15,6 | 2,57 | 3,03 |

| Всего по разделу: | 281,59 | 297,75 | ||

| Раздел 2: Оборотные активы | ||||

| МПЗ | 98,3 | 106,3 | 20,57 | 20,68 |

| НДС | 12,1 | 14,5 | 2,53 | 2,82 |

| Дебиторская задолженность | 25,9 | 24,2 | 5,42 | 4,71 |

| Денежные средства | 45,36 | 58,96 | 9,49 | 11,47 |

| Прочие оборотные активы | 14,6 | 12,3 | 3,05 | 2,39 |

| Всего по разделу: | 196,26 | 216,26 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

При вычислении удельного веса зачастую результат представляется в виде нецелого числа. Его нужно округлять до сотых. Если после сотой число больше 6, последнюю цифру показателя увеличиваем на 1.

Расчет удельного веса затрат

Найдем удельный вес каждого раздела пассива баланса:

Капитал и резервы на начало года = 235,9 / 477,85 * 100 = 49,37%;

Капитал и резервы на конец года = 219,9 / 514,01 * 100 = 42,78%;

Долгосрочные обязательства на начало года = 65,2 / 477,85 * 100 = 13,64%;

Долгосрочные обязательства на конец года = 74,63 / 514,01 * 100 = 14,52%;

Краткосрочные обязательства на начало года = 176,45 / 477,85 * 100 = 36,9%;

Краткосрочные обязательства на конец года = 219,48 / 514,01 * 100 = 42,7%.

Теперь найдем удельный вес для каждой статьи пассива баланса:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес на конец отчетного периода, в % |

| Раздел 3: Капитал и резервы | ||||

| Уставный капитал | 88,3 | 88,3 | 18,48 | 17,18 |

| Добавочный капитал | 36,1 | 32,1 | 7,55 | 6,24 |

| Резервный капитал | 55,3 | 34,2 | 11,57 | 6,53 |

| Нераспределенная прибыль | 56,2 | 65,3 | 11,76 | 12,7 |

| Всего по разделу: | 235,9 | 219,9 | ||

| Раздел 4: Долгосрочные обязательства | ||||

| Заемные средства | 65,2 | 74,63 | 13,64 | 14,52 |

| Всего по разделу: | 65,2 | 74,63 | ||

| Раздел 5: Краткосрочные обязательства | ||||

| Кредиты и займы | 96,3 | 125,69 | 20,15 | 24,45 |

| Кредиторская задолженность | 80,45 | 93,79 | 16,83 | 18,25 |

| Всего по разделу: | 176,45 | 219,48 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

Динамика удельного веса пассивов предприятия показывает, что на конец года компания взяла краткосрочный кредит, из-за чего показатель значительно увеличился. Также уменьшился резервный капитал, что может говорить об ухудшающемся экономическом положении фирмы, из-за чего руководству пришлось израсходовать резервные средства.