Чем отличается ставка рефинансирования от ключевой ставки

Ставка рефинансирования и ключевая ставка — разные показатели, хотя и сходные по некоторым моментам. Обе они возникли в России в связи с необходимостью регулирования кредитных отношений между Центробанком РФ (ЦБ РФ) и обычными коммерческими банками, но в разное время:

Причем введение второй ставки исключило во взаимоотношениях между банками применение первой. Почему же был введен новый показатель, и чем ключевая ставка отличается от ставки рефинансирования?

Появление новой ставки обусловлено причинами экономического характера, главные из которых — необходимость гибкого реагирования на изменение финансовой ситуации в стране и возможность влиять через этот показатель на процессы инфляции.

Отличия ставки рефинансирования и ключевой ставки заключаются прежде всего в периоде их действия:

Как менялась ставка рефинансирования за последние годы см. здесь.

Благодаря более частому изменению величины новая ставка способна реально влиять на объем денежных средств, поступающих в обращение из банков и, соответственно, используемых потребителями.

Как была осуществлена замена ставки рефинансирования ключевой ставкой для НК РФ

Несмотря на то что во взаимоотношениях между банками ставка рефинансирования с осени 2013 года перестала применяться, ее величина продолжала устанавливаться до 2016 года. Объясняется это тем, что на значение этой ставки имеется большое количество ссылок в обеих частях НК РФ. С ней связаны расчеты разного рода санкций, а также некоторых сумм, включаемых в облагаемую базу по НДС, НДФЛ и налогу на прибыль. С аналогичными целями (расчет санкций) ставка рефинансирования фигурирует и в законе «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Как же была осуществлена замена ставки рефинансирования на ключевую ставку? Для этого оба показателя с 01.01.2016 уравняли в количественных значениях (указание Банка России от 11.12.2015 № 3894-У). То есть сами понятия остались разными, но их величины теперь считаются одинаковыми и изменяющимися по правилам, действующим для ключевой ставки. Такое решение позволило не менять тексты нормативных актов, использующих понятие ставки рефинансирования, но фактически исключило возможность ее применения.

Итоги

Ставка рефинансирования и ключевая ставка вводились в качестве показателей, задействованных в регулировании кредитных отношений между банками. Они представляют собой схожие понятия (величина процентов по долговым обязательствам), характеризующие разные периоды действия: в первом случае — год, во втором — одна неделя. Благодаря более короткому периоду действия ключевая ставка, введенная вместо ставки рефинансирования, дает возможность не только оперативно реагировать на экономические процессы, происходящие в России, но и влиять на уровень инфляции.

Из НК РФ, использующего в ряде расчетов значение ставки рефинансирования, этот показатель в связи с введением ключевой ставки не исключен, что привело к возникновению периода параллельного установления значений обеих ставок. Однако с 01.01.2016 они уравнены — их величина устанавливается по правилам, применяемым для ключевой ставки.

Ключевая ставка: значение и отличие от ставки рефинансирования

Ключевая ставка ЦБ РФ определяет стоимость денег в экономике, являясь одним из важнейших показателей для трейдера. По сути, она выполняет роль ставки рефинансирования, но имеет и ряд своих особенностей. Разберём различия между ставками и их механизм действия.

На что влияет ключевая ставка ЦБ

В отечественной финансовой практике ключевая ставка появилась в 2013 году, когда Центробанк РФ проинформировал о новых инструментах по реализации своей денежно-кредитной политики. Несколько позже, в 2016 году, к её значению была приравнена ставка рефинансирования. Востребованность новой ставки объяснялась необходимостью повышения прозрачности и понятности в операциях Центробанка по кредитованию других участников финансового рынка.

Проще говоря, ключевая ставка — это ориентир, на основе которого Центробанк ссужает денежные средства кредитным организациям, как при краткосрочном кредитовании — на неделю, так и при выдаче трёхмесячных кредитов, обеспеченных нерыночными активами. Помимо этого, ключевая ставка используется Центробанком и при привлечении денежных средств из коммерческого банковского сектора.

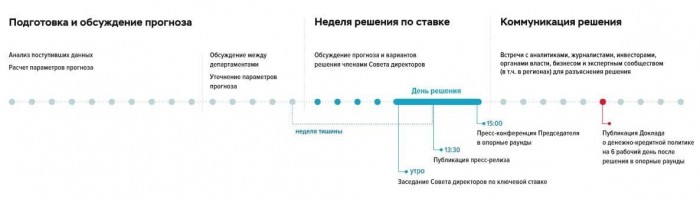

Руководство ЦБ РФ может менять значение ключевой ставки восемь раз в году в процессе заседаний. Принятие решения о её величине включает пять этапов общей продолжительностью около полутора месяцев. Эти этапы включают аналитическую деятельность, совещания с представителями Минфина и других ведомств, а также иные мероприятия.

В макроэкономическом плане основной задачей ключевой ставки является удержание инфляции вблизи целевых значений — на середину 2020 года это 4%. Если Центробанк видит угрозу роста инфляции, то он увеличивает её значение, что повышает стоимость заёмных денежных ресурсов. Это приводит к росту процентов по банковским вкладам и новым выпускам долговых ценных бумаг. В результате снижается деловая активность, но также приостанавливается и рост цен. Если же Центробанк замечает признаки торможения экономики, то он может принять решение о понижении ключевой ставки, и тогда процесс разворачивается в обратном направлении: стоимость кредитных ресурсов падает, деловая активность идёт вверх, но увеличивается и риск значительного роста цен.

Помимо денежно-кредитного регулирования, ключевая ставка выполняет и ряд других важных функций. Покажем, на что влияет ключевая ставка как в сфере экономики, так и на рынке ценных бумаг:

С июня 2019 года значение ключевой ставки уменьшается почти непрерывно: она снизилась с 7,75% до 4,25% на начало сентября 2020 года. Этому способствует как как желание ускорить рост экономики, так и пандемия.

Актуальность ставки рефинансирования

Ставка рефинансирования была введена в отечественную практику в 1992 году, выполняя роль регулятора стоимости рублёвых средств, предоставляемых Центробанком сектору кредитных организаций. Поскольку в обеих частях Налогового кодекса понятие ставки рефинансирования сохраняется, то она продолжает применяться на практике, даже когда на смену ей пришла ключевая ставка. Ставку рефинансирования используют более чем в десяти операциях по налоговым расчётам, в том числе для:

Для подобных расчётов по налогам следует использовать соответствующее по времени значение ключевой ставки. Фактически понятие ставки рефинансирования продолжает сохранять актуальность только из-за многочисленных ссылок в налоговом законодательстве. В макроэкономическом плане, например, при сравнении привлекательности инвестирования в разные инструменты её роль перешла к ключевой ставке.

Итак, подытожим, что значит ключевая ставка. С 2016 года она пришла на замену ставке рефинансирования, хотя последняя и продолжает использоваться на практике благодаря её присутствию в Налоговом кодексе. Суть ключевой ставки заключается в удержании инфляции вблизи целевого значения, определяемого Центробанком.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку — интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика — с помощью специальной формы внизу страницы.

Все об учетной ставке: что это и как она влияет на инфляцию и цены

Приветствую! Практика показывает, что в кризис растет спрос на услуги финансовых консультантов. А еще – резко подскакивает число поисковых запросов на финансовую тематику. Пользователи Google и Яндекса начинают активно спрашивать, что такое девальвация, сделки РЕПО, процент по векселю, индекс РТС и сланцевая нефть.

В кризис каждый взрослый россиянин с доступом в Сеть становится экспертом в сфере международной экономики. 🙂 И я, к слову, не вижу в этом ничего плохого! Ведь в сложных терминах и явлениях нужно ориентироваться хотя бы на уровне «чайника».

Поэтому сегодня я решил рассказать о такой малопонятной штуке как учетная ставка. Итак, высокая учетная ставка это хорошо или плохо?

Что это такое?

Учетная ставка – это процент, под который Центробанк РФ (в Украине – НБУ) выдает кредиты банкам и другим кредитным организациям. Ее второе название – ставка рефинансирования.

Она считается одним из основных инструментов денежно-кредитной политики страны. К величине учетной ставки привязаны и многие другие показатели. Например, размеры пени и штрафов. Если у Вас есть банковские кредиты, то в договоре обязательно будет пункт вроде «за просрочку начисляется двукратная учетная ставка в виде пени».

На размер ставки рефинансирования влияет куча факторов:

Важный момент! Для повышения или понижения учетной ставки должны быть веские причины!

На что влияет учетная ставка?

Чем ниже ставка рефинансирования – тем стабильней экономика страны. В США, Еврозоне и Японии размер учетной ставки не превышает 0,5-1%.

Возникает вопрос: «А зачем вообще повышать ставку рефинансирования?». Ответ прост: учетная ставка – следствие, а не причина текущего состояния экономики.

Возьмем простейший пример из жизни. Когда на улице холодно – мы одеваемся теплее. Когда приходит жаркое лето – раздеваемся до минимума. Никому не придет в голову выйти зимой на улицу в шортах и футболке, чтобы поднять температуру воздуха на пару градусов.

Вот и ставка рефинансирования пересматривается в большую или меньшую сторону с учетом текущей ситуации в экономике. Особенно, если ситуация сложная…

На что влияет размер учетной ставки? Например, на уровень инфляции.

Самая простая схема выглядит так. При постоянных или падающих доходах растут цены на товары и услуги. Центробанк повышает размер ставки рефинансирования. Теперь кредиты ЦБ обходятся коммерческим банкам дороже. В ответ банки вынуждены поднимать процентные ставки по кредитам для своих заемщиков: физических и юридических лиц.

Спрос на дорогие кредиты падает вместе с покупательской способностью населения. Спустя какое-то время снижается и уровень спроса на товары и услуги. А рост цен на них автоматически замедляется или останавливается.

Вывод. Рост учетной ставки приводит к снижению инфляции, но замедляет экономический рост страны. И наоборот, снижение ставки рефинансирования «подталкивает» экономический рост, зато «разгоняет» инфляцию.

Краткосрочные последствия повышения учетной ставки

Думаю, Вы замечали, что после новости об уменьшении ставки рефинансирования, банки тут же объявляют о снижении ставок по депозитам. Некоторые (например, Сбербанк) подстраховываются заранее, и корректируют ставки на основе инсайдерской информации.

То же самое можно сказать и о кредитах. Самой доступной для населения ипотека была в период низкой учетной ставки в России, и наоборот.

Возьмем для иллюстрации стандартный договор ипотеки. В нем есть, как минимум, два-три пункта не в денежном выражении, а с привязкой к размеру учетной ставки. Допустим, пеня за просрочку платежа рассчитывается как «двойная учетная ставка». Поэтому после ее повышения заемщику-должнику придется платить больше.

Размер ставки рефинансирования имеет значение и для тех, кто регулярно платит налоги. Ежедневная пеня за несвоевременную уплату налоговых сборов составляет 1/300 ставки рефинансирования. Чем выше учетная ставка, тем дороже обойдется налогоплательщику каждый день просрочки.

Некоторые банки выдают кредиты с плавающими ставками. Процент по таким кредитам зависит от учетной ставки ЦБ РФ. Но как показывает практика, «плавающих» кредитов на российском рынке менее одного процента.

Повышение учетной ставки в сочетании с плавающим валютным курсом, как правило, приводит к девальвации нацвалюты. Ее номинальная стоимость к другим валютам падает.

Чем учетная ставка отличается от ключевой?

В России ставка рефинансирования была введена в 1992 году. О том, как менялось ее значение на протяжении 25 лет, я буду писать ниже. И только в сентябре 2013 года Центробанк параллельно вводит второй показатель – ключевую ставку.

В чем разница? Основная задача ключевой ставки – контролировать уровень инфляции и отслеживать инвестиционную привлекательность. Она определяет размер процента Центробанка по краткосрочным недельным кредитам для коммерческих банков.

Ключевая ставка «отвечает» и за стоимость депозитов, которые ЦБ принимает у банков на хранение. В отличие от учетной ставки, значение ключевой ставки – это середина коридора процентных ставок Банка России на недельных аукционах РЕПО.

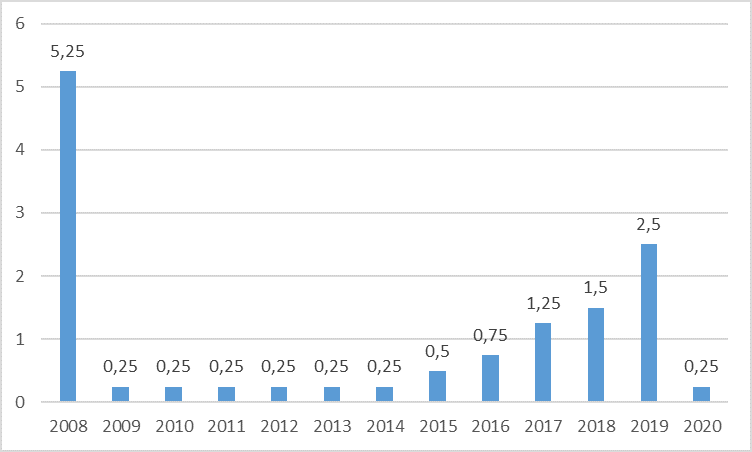

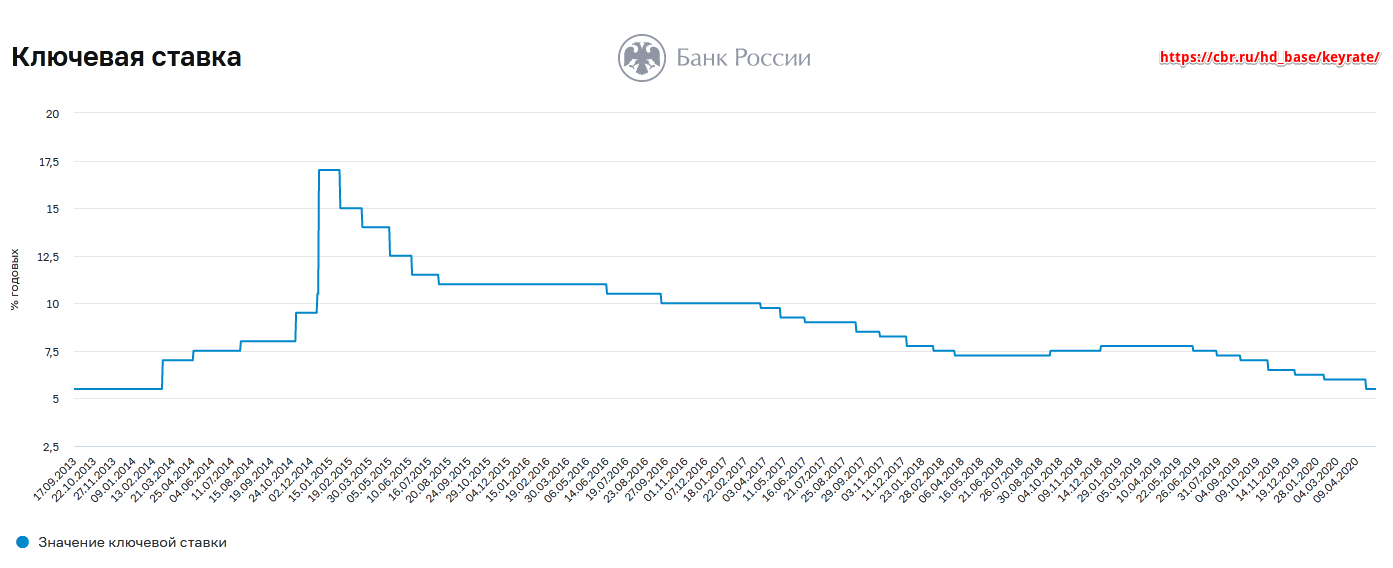

В 2013-м году Центробанк установил ключевую ставку на уровне 5,5%. До конца 2014-го ее значение постоянно росло и достигло 11%.

До сентября 2013 года ставка рефинансирования играла основную роль в проведении денежно-кредитной политики. Однако ключевая ставка оказалась более эффективным показателем.

И поэтому 1 января 2016 года значение учетной ставки Центрального Банка приравнено к значению ключевой ставки Банка России. Сегодня ставка рефинансирования имеет второстепенное значение и выполняет лишь вспомогательные функции.

Так что сейчас можно вообще не заморачиваться с вопросом, какое отношение ключевая ставка имеет к учетной? Второй год подряд они равны друг другу. Допустим, в новостях объявили, что «ЦБ оставил ключевую ставку на уровне в 10%». На практике это означает, что учетная ставка тоже равна 10%. Ее значение не публикуется с января 2016 года!

Почему ставка рефинансирования составляет 10%?

На сегодня учетная ставка ЦБ составляет ровно 10%. Третьего февраля 2017 года Совет директоров Центробанка принял решить сохранить ключевую ставку на прежнем уровне. Причины такого решения: экономическая активность восстанавливается быстрее, чем ожидалось ранее.

В IV квартале 2016-го темп прироста ВВП вышел в положительную область. Восстанавливается инвестиционная активность, безработица остается на невысоком уровне. Данные опросов показывают, что настроения бизнеса и домашних хозяйств улучшаются.

Инфляционные риски

Из-за высокой политической и экономической неопределенности есть риск, что в 2017 году инфляция не достигнет целевого уровня в 4%. Например, перестанут действовать временные факторы и уменьшится склонность домашних хозяйств к сбережению. В этом случае «дисконт» по учетной ставке в 10% позволит ограничить инфляционные риски.

Динамика инфляции соответствует прогнозам Банка России.

Годовая инфляция продолжает снижаться благодаря положительной динамике курса рубля и хорошему урожаю 2016 года. В декабре замедлился рост цен по всем основным группам товаров и услуг. По прогнозу Банка России к концу 2017-го годовая инфляция замедлится до 4%.

В дальнейшем ставка рефинансирования будет пересматриваться одновременно с ключевой ставкой Банка России и на ту же величину. Повторюсь: с 1 января 2016 года значение учетной ставки не публикуется и не озвучивается!

13 сентября 2013 года Совет директоров Банка России усовершенствовал систему инструментов денежно-кредитной политики. Было решено, что основную роль в политике банка теперь играет ключевая ставка. А ставке рефинансирования отводится второстепенная роль, и ее значение приводится справочно.

Как менялась учетная ставка в России с 1992 года?

Впервые Центробанк установил ставку рефинансирования 1 января 1992 года. Первая дисконтная ставка составляла 20%. Однако на таком «приличном» уровне она продержалась недолго.

Уже через полгода политика Центробанка изменилась – ставку пришлось повысить до 80%. И на протяжении двух лет ее величина поэтапно доросла до рекордных 210% (в конце 1993 года). К счастью, больше таких сумасшедших значений в истории России пока не было!

Вплоть до середины 1996 года размер учетной ставки падал от 200% до 80%. До 2000-го ставка рефинансирования «плавала» в диапазоне от 20% до 80%.

И только потом началось уверенное снижение ставки до адекватных значений. С 25% в конце 2000 года ставку рефинансирования поэтапно уменьшили до 10% в начале 2008-го. В течение двух кризисных лет Центробанк боролся с инфляцией и ненадолго поднимал ключевую ставку до 11-13%.

Ну, а в конце 2009 года российская экономика оправилась от последствий кризиса. И ЦБ вновь взял курс на уменьшение ставки рефинансирования, по которой банки брали кредиты у Центробанка. Минимальное значение учетной ставки в 7,75% было зафиксировано во второй половине 2010 года. И вплоть до конца 2015-го ставка рефинансирования «плавала» в коридоре 7,75-8,25%.

Однако с приходом очередного кризиса ставку вновь пришлось корректировать в большую сторону. С 1 января 2016-го Центробанк пересматривал ее значение трижды: до 11%, 10,5% и 10% соответственно.

К слову, следующий пересмотр ключевой ставки запланирован на 24 марта 2017 года. Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Что такое ключевая ставка

Где применяется и зачем нужна

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На январь 2021 года ключевая ставка ЦБ равна 4,25% годовых. В марте 2021 года — после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25% — ЦБ повысил ключевую ставку до 4,5% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

Виды процентных ставок в России

Центральные банки регулируют экономики государств через мероприятия денежно-кредитной политики. Они позволяют сдерживать экономический рост на подъеме и стимулировать его на спаде. Одним из инструментов монетарного регулирования выступает система ставок, изменение которых позволяет определять оптимальную стоимость заемных средств, влияя на деловую активность.

Ставки ЦБ: сравнительный анализ

Процентная ставка – это сумма средств, которую предоставляет получатель заемных ресурсов за их использование в течение определенного срока. Процентные ставки устанавливают правительства стран и центральные банки.

Ставки центрального банка – это инструменты монетарного регулирования, т.е. механизмы, с помощью которых ЦБ меняет объем денежной массы в обращении. Отдельные их виды сегодня играют лишь справочную роль: служат базисом для определения размера штрафов и санкций в экономике. Если процентной ставкой обозначают или подчеркивают доход, то ставки ЦБ имеют целью эффективную работу экономики.

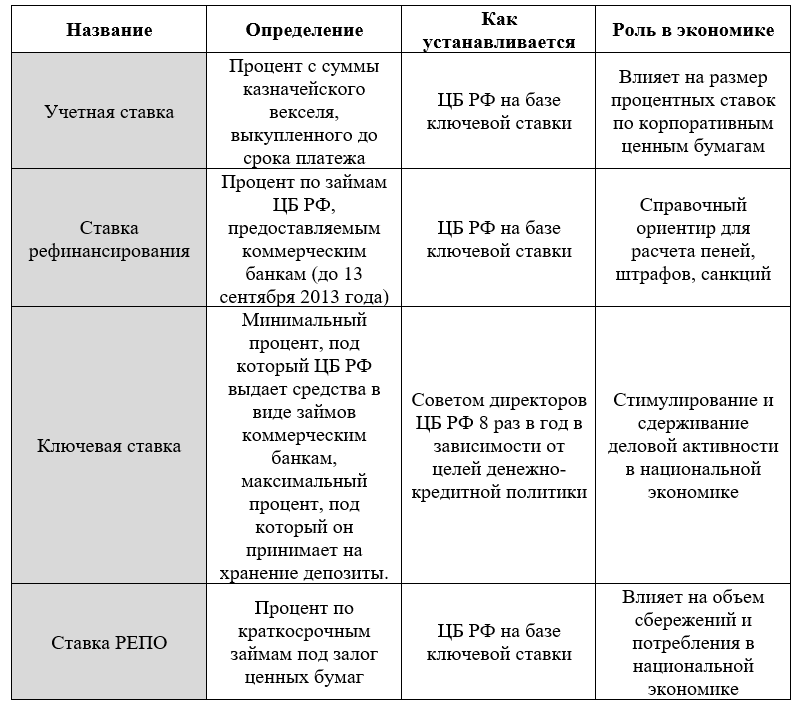

В российской практике Центральный банк использует в своей работе четыре основных вида ставок.

1. Учетная ставка

Это дисконт, который банк России устанавливал на краткосрочные государственные ценные бумаги.

2. Ставка рефинансирования

Выступала до 2013 года показателем, по которому ЦБ обеспечивал заемными средствами коммерческие банки. Ныне она используется как справочная величина, базис расчета пеней и штрафов. С начала 2016 года официально приравнена к ключевой ставке.

3. Ключевая ставка

Является основным инструментом монетарного регулирования в России с 2013 года; это процент, по которому центральный банк выдает кредитные средства коммерческим финансово-кредитным учреждениям.

4. Ставка РЕПО

Это ставка операций по краткосрочному обратному выкупу ценных бумаг.

Сравнительный анализ ставок центрального банка

Учетная ставка

Учетная ставка в России – это индикатор, на основании которого Центральный банк учитывал краткосрочные долговые обязательства Министерства финансов (казначейские векселя). На данный момент последний такой выпуск ОФЗ-50001-об был осуществлен в конце 2014 года сроком на три месяца с дисконтом 96,55%.

С 2013 учетная ставка не должна быть выше значения ключевой ставки. По факту с того момента она слилась с ключевой: на сайте ЦБ значения учетной ставки нет.

Справка. В США учетной (ключевой, процентной) ставкой также называют процент, по которому ФРС кредитует коммерческие банки. Она выступает аналогичным инструментом монетарного регулирования. В таких сделках залогом выступают государственные ценные бумаги.

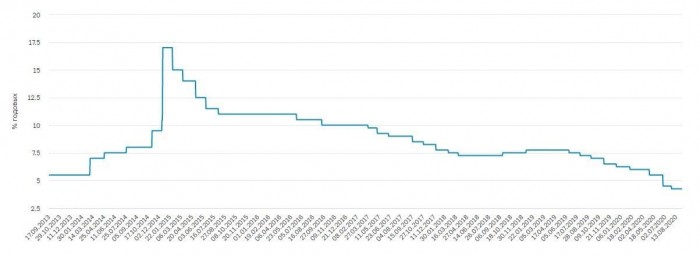

Динамика учетной ставки ФРС США в 2008-2020 гг.

В 2009 году ФРС резко понизила учетную ставку для оживления экономики США после ипотечного кризиса 2008 года. С 2015 года, после проведения количественного смягчения QE, ключевой индикатор монетарного регулирования начали увеличивать для сдерживания деловой активности.

Ставка рефинансирования

Ставка рефинансирования долгое время выступала процентом, по которому ЦБ выдавал кредитные средства коммерческим банкам. Это позволяло ей оказывать воздействие на показатель инфляции в экономике, а также влиять на величину процента по ссудам.

13 сентября 2013 года в экономике России в качестве центрального монетарного инструмента начала функционировать ключевая ставка, которую также часто называют процентной. В то же время ставка рефинансирования превратилась в информационный ориентир во многих отраслях бухгалтерского учета и налогообложения:

Ставка рефинансирования также фигурирует в коммерческих договорах и контрактах для определения величины санкций.

Справка. С 1 января 2016 года Банк России определил, что величина ставки рефинансирования не будет рассчитываться отдельно. С этого момента она рассматривается равной ключевой ставке (Указание ЦБ РФ от 11.12.2015 № 3894-У).

Ключевая ставка

Ключевая ставка – самый значимый и центральный инструмент управления ликвидностью российского банковского сектора, базисный индикатор монетарной политики страны. Для Банка России – это:

Справка. 13 сентября 2013 года ключевую ставку было решено использовать в качестве официального базового индикатора монетарной политики ЦБ РФ (Информация Банка России от 13 сентября 2013 г.).

⚡ Манипулируя ключевой ставкой, Банк России может влиять на экономическую активность.

В декабре 2014 года ставка была резко поднята на 6,5 процентных пунктов до 17 % годовых на фоне падения рубля почти на 10% в день в середине месяца. Таким образом, более дорогой рублевый кредит стабилизировал рубль по отношению к доллару.

Ставка РЕПО

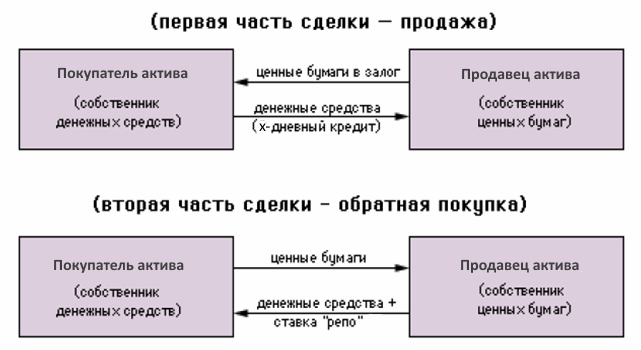

Ставка РЕПО (repurchase agreement rate, repo rate) – это процент по краткосрочным займам под залог ценных бумаг. Одна сторона сделки предоставляет другой денежный кредит, получая ее активы в качестве обеспечения. Подробнее о сделках РЕПО читайте здесь.

Справка. Операции РЕПО – это сделки с ценными бумагами, при которых одна сторона предоставляет другой обязательство по их выкупу через определенный срок и по заранее установленной цене.

Банк России на базе сделок РЕПО предоставляет кредиты коммерческим банкам, крупным компаниям и другим организациям, обеспечивая их краткосрочной ликвидностью. В качестве обеспечения принимаются ценные бумаги.

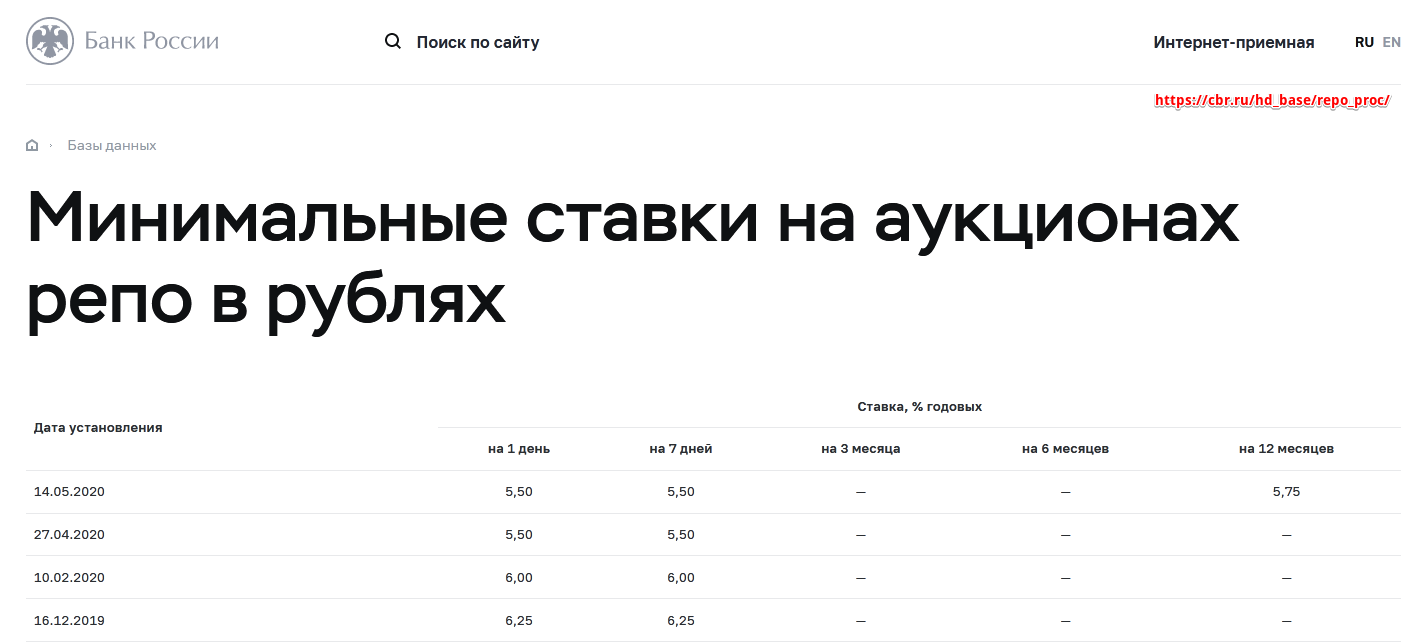

Ценные бумаги даются в залог с дисконтом, а выкупаются по полной стоимости. Ставка РЕПО – это и есть дисконт, который фигурирует во второй части сделки при установлении цены обратного выкупа ценной бумаги. Видно, что текущее ставки значение на 1 и 7 дней совпадает с текущей ключевой ставкой (5.5), и только в случае займа на 12 месяцев она незначительно увеличивается на 0.25%.

Если ставка РЕПО растет, то возможности банков и компаний по привлечению кредитных ресурсов ЦБ РФ сокращаются: за их использование придется заплатить большую сумму. В итоге объем денежного предложения в экономике снижается, снижается потребление и увеличиваются сбережения.

Уменьшение ставки РЕПО напротив формирует стимулирующий эффект: кредиты Банка России становятся дешевле, ликвидность поступает в экономику, деловая активность возрастает.

Для того чтобы более гибко регулировать ликвидность банковского сектора с 1 февраля 2014 года стали широко применяться сделки РЕПО в форме аукционов на срок 1-7 дней. С этого же момента были прекращены все операции с периодом 3-12 месяцев (Решение Комитета Банка России от 02.12.2013 № 27).

Выводы

Анализ процентных ставок ЦБ РФ показывает, что центральным инструментом монетарного регулирования в России сегодня выступает ключевая ставка. Ее значение пересматривается Советом директоров Банка России 8 раз в год. Этот процентный индикатор помогает стимулировать или сдерживать деловую активность субъектов национального хозяйства через влияние на кредитные и депозитные ставки коммерческих банков.

К ключевой ставке привязана учетная ставка, ставки рефинансирования и РЕПО. Первая сравнялась с ключевой, вторая выступает базой для начисления пеней и штрафов (и также численно равна ключевой ставке), а третья служит процентом по краткосрочным сделкам с обратным выкупом ценных бумаг. Может несколько отличаться от ключевой ставки.