У виновника ДТП нет ОСАГО. Как правильно поступить в этом случае

Представьте ситуацию: попали в аварию, а виновник не застрахован. Рассказываем, как себя вести, чтобы избежать проблем.

Допустим, вы аккуратный водитель и редко попадаете в аварии. Но не все зависит от вас, иногда беды не избежать даже настоящему асу. С нашим-то беспорядочным движением… Вы в полной уверенности, что в таких случаях точно поможет ОСАГО? Очень зря.

По оценкам «ГлавСтрахКонтроля», сейчас в России каждый пятый водитель не имеет полиса ОСАГО. Причем специалисты отрасли учли не только тех, кто просто не купил страховку, а также автовладельцев с поддельными и крадеными документами.

До ноября 2014 года за езду без ОСАГО гаишники снимали номера. Из-за серьезной угрозы немногие отказывались от покупки страховки. Сейчас же действует лишь штраф 800 рублей, который не останавливает недобросовестных автовладельцев. Учитывая их количество на дорогах, риск во всех смыслах столкнуться с незастрахованными водителями очень велик.

Поэтому каждому будет важно знать, что делать, когда аварию устроил водитель без ОСАГО. Если нет каско, а есть лишь полис автогражданки, обращаться в страховую компанию бессмысленно. Придется разбираться самому. С помощью эксперта приведем порядок ваших действий.

В первую очередь надо вызвать сотрудников ГИБДД для оформления ДТП. Так как деньги на ремонт придется вам взыскивать напрямую с виновника, то сразу стоит узнать его контакты и адрес фактического проживания. Лучше всего – записать все паспортные данные.

Иногда виновники без ОСАГО, чтобы избежать ненужных проблем, предлагают договориться и рассчитаться на месте. Согласиться можно, только если повреждения совсем незначительные и вы точно знаете, во сколько обойдется ремонт. Тогда составляете расписку об оплате ущерба в полном объеме и отсутствии претензий.

Но так бывает редко. При малейших опасениях, что возможны скрытые повреждения, лучше не рисковать. И после наступает важная процедура – независимая экспертиза, по итогам которой предстоит оценить ущерб.

«До сих пор нет единой судебной практики по вопросу, какой же методикой оценивать ущерб, если у виновника нет полиса. Дело в том, что сейчас существует два варианта: оценка среднерыночной стоимости ремонта автомобиля и так называемая «единая методика». Они разительно отличаются. Последняя, принятая для расчета стоимости ущерба по ОСАГО, показывает куда меньшие суммы, поскольку она основывается на справочниках РСА, то есть самих страховщиков. Зачастую такая методика не отражает реальных цен на запчасти на момент ДТП. Виновнику выгоднее единая методика», — выделил проблему юрист «ГлавСтрахКонтроля» Алексей Борцов.

Вторая проблема касается износа автомобиля. «По ОСАГО износ подлежит вычету из страховой суммы. В судебной практике это трактуется следующим образом: никто не мешает вам обратиться к виновнику. Представляется, что аналогичную позицию можно отстоять в суде и взыскать компенсацию с виновника без учета износа. Особенно опираясь на последнюю правовую позицию Верховного Суда РФ по вопросам применения части первой Гражданского кодекса, — продолжает отмечать нюансы Алексей Борцов. — Чтобы ваша экспертиза «устояла» в суде, необходимо представить доказательства того, что виновник вызывался для проведения осмотра. Сделать это необходимо с помощью телеграммы».

Оформлять досудебную претензию к виновнику необязательно, но юристы советуют не пропускать шаг. «Это будет положительно расценено судом при рассмотрении дела. Претензию необходимо направить на адрес регистрации виновника аварии – риск неполучения корреспонденции несет он сам. Письмо направляем заказное, с уведомлением о вручении и, желательно, описью вложения», — советует юрист «ГлавСтрахКонтроля».

Счастье, если разбирательства закончатся на стадии досудебной претензии. Виновник согласится решить вопросы «по-хорошему» и выплатит компенсацию, рассчитанную на экспертизе. А кому-то не повезет и придется довести дело до суда. Процесс, как показывает практика, длительный. По оценкам юристов, с момента подачи иска до получения исполнительного листа проходит обычно 6-7 месяцев. А на суде еще выяснится, что виновнику-то и расплатится нечем… По крайней мере, на бумаге.

«Суд не волнует, имеется ли у виновника имущество или работа. Это становится предметом рассмотрения только в том случае, если виновник ходатайствует перед судом об отсрочке или рассрочке исполнения решения суда. При наличии подобных обстоятельств, суд вправе удовлетворить ходатайство», — комментирует ситуацию Алексей Борцов.

На самом деле положительное решение суда – еще не повод радоваться и записываться в автосервис. Исполнительное производство может длиться годами. И это, к сожалению, не гипотетические рассуждения, а реальность. «На руках будет решение суда, исполнительный лист. Последний направляется приставам, которые зачастую разводят руками, мол, имущества нет, счетов нет, данных о зарплате тоже нет – мы решение исполнить не можем. Требования к физическим лицам порой исполнить действительно непросто – особенно если ущерб велик», — безрадостную картину приводит юрист «ГлавСтрахКонтроля».

Можно было бы обязать страховые компании выплачивать компенсацию и в таких ситуациях, но этот пусть сомнителен. С предложением реформировать систему ОСАГО эксперты не согласны. «Это уже принципиально иное страхование. По ОСАГО страхуется гражданская ответственность виновника, то есть его обязанность возместить ущерб пострадавшему – имуществу или здоровью. Получается, если ОСАГО будет аналогом каско, гражданская ответственность, например, в отношении пешеходов или иного имущества третьих лиц также должна быть застрахована, а это уже «двойное страхование». Стоимость такого полиса будет сравнима со стоимостью каско и вполне обоснованно. Не у всех есть такие деньги», — объясняет Алексей Борцов.

Поэтому надо не обновлять систему ОСАГО, а бороться с теми, кто уклоняется от требований закона и не оформляет автогражданку.

Без полиса: кто возместит ущерб при ДТП

Какие полисы являются недействительными и поддельными

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

выданы без уникального номера или оформлены не на официальном сайте страховщика;

такой же полис есть у другого водителя, который получил его раньше;

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

выданы на испорченных, утерянных или похищенных у страховщика бланках;

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»). В рамках проверки будет установлен виновник, добавляет эксперт: «Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба».

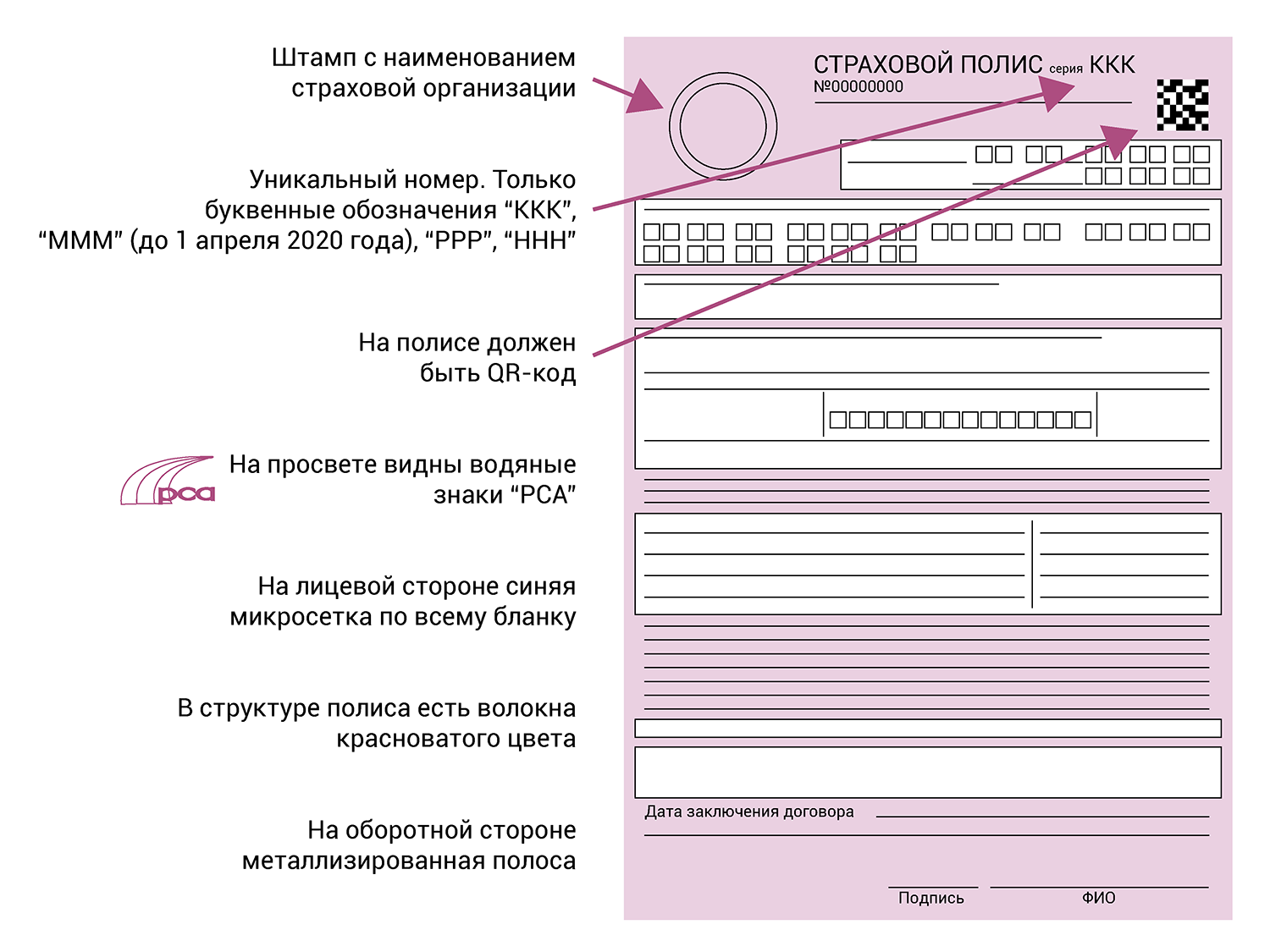

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП («Несоблюдение требований об ОСАГО»). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»):

за подделку страховки или изготовление подложных бланков для использования или сбыта;

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: «Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно».

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;

отчет эксперта об оценке ущерба;

досудебное соглашение, претензию или иные документы, подтверждающие, что истец пытался урегулировать спор до суда;

квитанцию об оплате госпошлины;

уведомление о вручении копии иска с приложением другим участникам процесса (ответчику, третьим лицам).

Судебное разбирательство длится, как правило, два месяца. Решение суда вступит в силу через месяц, если его никто не обжалует. В противном случае решение вступит в силу незамедлительно после рассмотрения жалобы вышестоящим судом.

Юрист «Европейской Юридической Службы» Евгений Иванов говорит, что следует обжаловать решение суда в апелляционной инстанции, ссылаясь на то, что выплаченные суммы не являются неосновательным обогащением. Эксперт утверждает: «Страховая компания перед возмещением признала аварию страховым случаем, проверила и подтвердила факт заключения между виновником ДТП и страховщиком договора ОСАГО, действовавшего на дату ДТП, поэтому она не может требовать возврата выплат как неосновательного обогащения».

Обращаемся к судебным приставам

После вступления решения суда в законную силу водителю нужно получить исполнительный лист в суде и направить его приставу. Тот возбудит исполнительное производство. В ходе исполнения пристав может наложить арест на имущество или денежные средства должника, взыскать деньги с банковских карт или других источников дохода и даже запретить выезд виновнику за границу.

Если приставу не удастся взыскать деньги, то он окончит исполнительное производство. Только через 6 месяцев после такого решения автовладелец сможет возобновить исполнение.

*Вопросы найдены на автомобильных форумах и сайтах.

Как возместить ущерб от ДТП при отсутствии полисов ОСАГО и каско?

1 вариант — если причинен вред здоровью или жизни

Если в результате ДТП причинен вред здоровью или жизни потерпевшего (потерпевших), законодательство РФ возлагает обязанность возмещения вреда на профессиональное объединение страховщиков — Российский союз автостраховщиков (РСА). Вред жизни или здоровью потерпевшего возмещается вне зависимости от наличия у виновника полиса ОСАГО и даже от того, известен ли виновник ДТП (например, он скрылся с места ДТП и впоследствии не был обнаружен) (пп. «в» и «г» п. 1 ст. 18, ч. 1 ст. 19 Закона от 25.04.2002 N 40-ФЗ).

2 вариант — если причинен вред имуществу

Если вред причинен только имуществу потерпевшего и у виновника отсутствует полис ОСАГО, то обязанность по возмещению вреда несет сам виновник (п. 1 ст. 1064 ГК РФ).

1. Направьте в суд исковое заявление с требованием взыскать с виновника ДТП сумму причиненного ущерба

Иск необходимо подать в суд по месту жительства виновника ДТП (ст. 28 ГПК РФ).

2. Примите участие в судебном заседании и получите решение суда

В течение пяти дней со дня поступления искового заявления судья рассматривает вопрос о принятии его к производству. О принятии заявления судья выносит определение, на основании которого возбуждается дело. Копии определения направляются лицам, участвующим в деле, не позднее следующего рабочего дня после дня его вынесения (ч. 1, 3 ст. 133 ГПК РФ).

3. Обратитесь в службу судебных приставов

Исполнительное производство возбуждается судебным приставом-исполнителем. Заявление и исполнительный документ подаются взыскателем в подразделение службы судебных приставов по месту жительства виновника ДТП. Кроме того, предусмотрена возможность направления исполнительного листа для исполнения непосредственно судом по вашему ходатайству (ч. 1 ст. 428 ГПК РФ; ч. 1, 3, 5 ст. 30, ч. 1 ст. 33 Закона от 02.10.2007 N 229-ФЗ).

Личный опыт: как потерпевшему в ДТП получить компенсацию, если нет страховки

Автор статьи Элина Чупрова из подмосковного Орехово-Зуева стала пострадавшей в ДТП. У неё не было полиса ОСАГО, но страховая компания виновника аварии всё равно выплатила компенсацию. Элина рассказала, как получила выплату, а юрист пояснил, почему страховка всё равно нужна автовладельцам.

Как произошло ДТП

У моего полиса ОСАГО истёк срок действия, и на момент аварии новый я оформить не успела. Буквально за пару дней до визита в страховую я попала в ДТП. Авария произошла зимой 2021 года. Мы с мамой ездили за продуктами и как раз собирались уезжать с парковки, когда в мою машину врезалась Mazda 3. Водитель не заметила мой автомобиль и не услышала, как я сигналила. У моей машины треснул и отвалился бампер, треснула правая фара.

Что зафиксировала ДПС

Водитель второго автомобиля вышла из машины. Я спросила, почему она не остановилась, когда я начала сигналить. Девушка сказала, что не слышала. Мы установили аварийный конус, вызвали ДПС. И для неё, и для меня это была первая авария. Однако у меня действующего полиса ОСАГО не было, а у неё — был.

Пока мы ждали сотрудников ДПС, девушка в машине советовалась с кем-то по телефону. Спустя 20 минут, когда приехали инспекторы, она стала настаивать на том, что мы обе виноваты в аварии.

Автоинспекторы могут выписать постановление об обоюдной вине участников ДТП. Это проще, чем разбираться в происшествии, особенно мелком. В итоге пострадавшим в аварии придётся платить за ремонт из своего кармана. Пересмотра решения можно добиться на разборе в ГАИ, но это займёт лишнее время.

Чувствуя себя совершенно правой и не желая затягивать с разбором, я максимально подробно описала подробности ДТП в объяснительной записке. Уточнила все детали, которые могли вызвать сомнения: и то, что я неоднократно подавала сигналы, и то, что соблюдала дистанцию. Водитель Mazda 3 тоже написала объяснение. На следующий день нам назначили группу разбора.

Отсутствие ОСАГО у потерпевшего в аварии — не повод отказывать ему в компенсации ущерба. Такой позиции придерживается Верховный суд.

Как прошёл разбор ДТП

Я думала, что разбор будет происходить в кабинете, с участием обеих сторон, но это был мой самый короткий визит в ГАИ. Я пришла, получила определение об отказе в возбуждении уголовного дела. В нём говорилось, что виновником аварии является водитель Mazda 3 и что дело решено досудебно.

Мне также дали инструкции, как действовать дальше. Нужно было позвонить в страховую компанию виновника ДТП, сообщить о страховом случае и договориться об экспертизе повреждений.

Как прошла экспертиза в страховой компании

Я позвонила страховщику и заявила о страховом случае. Заявку приняли и назначили дату экспертизы. Оператор предупредила, что машина должна быть чистой, и попросила взять с собой:

В указанный день, спустя неделю, я приехала в страховую компанию. Эксперт осмотрел машину, сфотографировал повреждения, отсканировал документы. Я написала заявление на получение компенсации за повреждения. Через несколько дней мне сообщили положенную сумму и пригласили на ремонт в автосервис.

Как я получила деньги вместо ремонта

Страховая компания насчитала компенсацию в 8000 ₽ с учётом износа — моей машине было уже 10 лет. На момент аварии у меня уже около двух недель хранились в гараже новые бамперы и фары. Давно собиралась их поменять, но всё время откладывала.

Смысла в ремонте я не видела: у меня уже были нужные запчасти. Выгоднее было получить деньги, поэтому я написала заявление на компенсацию в денежном эквиваленте. Форму заявления предоставили сотрудники страховой компании.

Возможно, деньги мне выдали бы в отделении страховой компании в Орехово-Зуеве, но там уволился сотрудник, отвечавший за эти операции. Страховщик предложил обратиться в головной офис компании в Москве. Для меня это неудобно, но других вариантов не было. Я съездила в Москву, написала заявление на компенсацию, и через несколько дней мне перечислили 8000 ₽ по указанным банковским реквизитам.

Следует ли из данного случая, что ОСАГО можно не оформлять?

ведущий юрист Европейской Юридической Службы

ОСАГО — это страхование не автомобиля, а ответственности водителя перед другими участниками дорожного движения.

Давайте представим себе обратную ситуацию: ОСАГО нет у виновника аварии, а не у потерпевшего. В этом случае предстоит судебная тяжба с виновным. При подготовке к ней пострадавшему придётся заплатить эксперту за оценку ущерба, юристу — за ведение дела, почтовые расходы, госпошлину. Разбирательство может затянуться на несколько месяцев, а после может выясниться, например, что с должника просто нечего взять: официальных доходов он не имеет, имущества нет.

Личный опыт: в мою машину врезался водитель без ОСАГО

Федеральный закон «Об ОСАГО» как раз нацелен на то, чтобы потерпевший мог получить компенсацию до 400 тысяч ₽ без дополнительных финансовых и временных затрат. Он обязывает всех автовладельцев страховать свою ответственность. За отсутствие полиса ОСАГО полагается штраф в размере 800 ₽.

Виновник ДТП, не оформивший полис ОСАГО, несёт личную ответственность перед пострадавшим в соответствии со статьями 15, 1064 и 1079 Гражданского кодекса. То есть ему самому придётся выплачивать ущерб и компенсировать потерпевшему все расходы и издержки. Если этого не сделать, деньги взыщут судебные приставы. Предельного срока взыскания не существует: пострадавший в аварии может требовать деньги до конца жизни должника, а после — обратиться к его наследникам. Всего этого можно избежать, если ежегодно оформлять ОСАГО.

Оформите ОСАГО, чтобы ни о чём не беспокоиться

Мужчина попал в аварию без ОСАГО, но страховая все равно за него заплатила

Один мужчина в Санкт-Петербурге ехал на Хонде и врезался в Киа. От сильного удара сзади Киа в свою очередь въехала в стоящий впереди ГАЗ. В результате аварии у Киа были сильно повреждены оба бампера, задняя дверь, номерные знаки, парктроники, капот, радиатор — всего повреждений набралось на 300 тысяч рублей.

Водитель Хонды предъявил полис ОСАГО, выданный одной крупной страховой компанией. Удивительно, но действовать он начинал как раз в день ДТП, с 00:00. Владелица Киа написала в эту компанию заявление о выплате. Но страховщик отказался оплачивать ремонт ее автомобиля, заявив, что водитель Хонды купил этот полис уже после аварии.

Тогда женщина прибавила к стоимости ремонта компенсацию морального вреда, штраф и расходы на представителя — и пошла в суд. Иск она подала к страховой компании водителя Хонды.

Аргументы сторон

Владелица Киа. Автогражданская ответственность всех водителей должна быть застрахована. Закон обязывает водителей делать эту страховку, чтобы пострадавшие не бегали за виновниками аварий и не ждали годами денег на ремонт автомобиля. Каждый водитель покупает полис, а страховая компания гарантирует, что оплатит ремонт пострадавшей стороне.

Я — та самая пострадавшая сторона, мой автомобиль поврежден. Этот мужчина, водитель Хонды, принес полис ОСАГО. В полисе написано, что он действует с нуля часов того дня, когда произошло ДТП. Я не знаю, когда он его оформил, до или после аварии, и не хочу знать. Раз там написано, что он действует, значит, заплатите мне за ремонт и не морочьте голову.

Страховая компания. В момент аварии автогражданская ответственность виновника еще не была застрахована. По документам столкновение произошло в 10 утра, а полис был выдан не раньше 11:40 — то есть через полтора часа после ДТП. С этого времени полис и начал действовать.

Страховой риск — это случайное событие, которое может наступить, а может не наступить. В этом и заключается смысл страховки: защищать от предполагаемых опасностей. Если неблагоприятное событие произошло до заключения договора страхования и пострадавший хочет компенсировать убытки за счет страховой компании, это уже не страхование, а мошенничество. Поэтому страхование распространяется только на случаи, которые произошли после заключения договора страхования и вступления его в силу.

Виновник аварии попал в аварию без страховки, а потом быстренько съездил в ближайшую страховую, оформил ОСАГО и хочет, чтобы мы за него все выплатили. Хорошо придумал! Это недобросовестное поведение и злоупотребление правами. Пусть сам компенсирует убытки этой женщине.

Водитель Хонды. Кажется, я оформил страховку за день или два до аварии, точно не помню. На полисе написано, что он действовал во время ДТП, поэтому пусть платит страховая, а я никому ничего не должен.

Что сказали суды

Страховой агент, который выписывал этот полис, подтвердил, что оформил его после 11 утра в день столкновения. Чтобы оформить полис, необходимо сделать запрос в электронную базу РСА. Этот запрос был направлен в 11:42. Раньше этого времени выдать полис было невозможно.

Страховой полис ОСАГО подтверждает факт заключения договора страхования. В законе сказано, что договор страхования вступает в силу с момента уплаты страховой премии. Но можно договориться и о других условиях.

У мужчины на руках был подлинник страхового полиса с печатью и подписью представителя страховщика. На полисе указано, что он действует с 00:00 этого же дня, то есть до того, как его оформили в офисе. Так тоже можно. Получается, что страховой агент от имени компании и этот мужчина так договорились.

Если страховая компания считает, что агент поступил недобросовестно и нарушил права компании, она может предъявить иск к этому агенту. Но это уже будет дело для другого суда.

Страховая компания не согласилась с таким решением суда и подала апелляцию.

Городской суд (апелляция): 🧔👈

Коллеги из районного суда все перепутали. На момент ДТП гражданская ответственность мужчины застрахована не была. Это подтверждают документы и свидетели.

Страховой полис был изготовлен и выдан уже после того, как имуществу истца был причинен ущерб. Это значит, что столкновение не является случайным и поэтому не может быть признано страховым случаем.

Взыскивать ущерб со страховой компании нельзя. Решение отменяем, в иске этой женщине отказываем. Страховая ничего никому платить не должна.

С таким решением не согласилась пострадавшая. Она подала жалобу в вышестоящую инстанцию — президиум городского суда.

Городской суд (кассация): 👉👉🏢

Апелляционная инстанция ошиблась, а вот первоначальное решение районного суда было правильным. Страхование может распространяться и на случаи, произошедшие до заключения договора страхования, если об этом прямо сказано в договоре.

В спорном полисе ОСАГО прямо написано, что он начал действовать раньше, чем был оформлен. Это абсолютно законно.

Решение апелляционной инстанции отменяем, решение районного суда оставляем в силе. Страховая компания должна компенсировать ущерб потерпевшей.

Страховую компанию такое решение не устроило. Так дело дошло до Верховного суда.

Цель страхования гражданской ответственности автовладельцев — защита потерпевших и возмещение причиненного вреда. Потерпевшая в этой истории защищена меньше всего, потому что не может влиять на условия договора страхования ответственности виновника аварии. Владелица Киа не знает и не должна знать, при каких условиях виновник аварии купил свой полис ОСАГО, поэтому может полагаться на сведения, указанные в полисе страхования.

По закону страховая компания обязана за счет собственных средств возместить причиненный вред. Исключение — хищение бланков полисов, да и то только если страховая компания обратилась в полицию до наступления страхового случая. Во всех остальных ситуациях страховщик несет ответственность перед потерпевшим, в том числе когда бланк полиса использовали несанкционированно, нарушили порядок его выдачи или исказили указанные в нем данные.

Страховая компания могла заявить, что агент этот бланк полиса использовал несанкционированно — например украл или ранее списал как испорченный. Но она никаких таких заявлений не сделала.

Полис ОСАГО, который предъявил мужчина, — подлинный, оформлен как полагается, на бланке с печатью. Все остальное неважно: надо было смотреть, какие полисы выписываете.

Получается, страховая компания отказалась выплатить истцу возмещение по подлинному полису ОСАГО. Это нарушает принцип гарантированного возмещения вреда потерпевшему. Женщина вообще не участвовала в отношениях между виновником и ответчиком и не должна отвечать за их договоренности. А суд чуть не оставил ее без денег.

Президиум городского суда правильно отменил решение апелляционной инстанции.

Это что же теперь, без ОСАГО ездить можно?

Мы не можем точно узнать, что на самом деле произошло в страховой: ввели ли страхового агента в заблуждение, или он просто ошибся. По его показаниям в суде, в день ДТП ему позвонил знакомый и попросил срочно оформить полис на своего друга, а документы прислал в «Вотсапе». Агент сделал расчет, оформил полис, а срок начала действия из-за сбоя в системе остался с 00:00 того же дня.

Для владелицы Киа эта история закончилась благополучно, а вот для водителя Хонды и страховой компании она еще вообще не закончилась. Возможно, страховая решит взыскать ущерб со страхового агента, а может, дело дойдет и до виновника аварии. Будем следить и расскажем вам, чем все закончилось.