Шпаргалка для инвестора: облигации

Рассказываем, что такое облигации и как они работают.

Облигация — это долговая ценная бумага, которая в основном выпускается на ограниченный срок.

В сделке присутствуют две стороны:

Эмитент — структура, выпустившая эти ценные бумаги для привлечения дополнительного капитала. Эмитент обязан возвратить держателю облигации занятую у него сумму и выплатить определенный процент (купон), если это предусмотрено проспектом эмиссии.

Инвестор — покупая облигации эмитента, по сути предоставляет собственные средства во временное пользование и получает за это доход.

Инвестор выбирает комфортный для его инвестиционных целей срок обращения облигаций (краткосрочные, среднесрочные, долгосрочные). Конкретные условия, а именно номинальная стоимость бумаги, периодичность процентных перечислений (купон) и сроки, определяются во время эмиссии.

Для совершения операций с облигациями можно открыть брокерский счет и совершить сделку.

По типу получения дохода облигации бывают процентные и дисконтные.

Наиболее распространенный тип облигаций, обращающихся на российских биржах, процентные облигации — эмитент выплачивает периодический процент (купон) в течение срока обращения облигации. Купоны могут выплачиваются ежегодно, ежеквартально или ежемесячно в зависимости от условий бумаги.

Процентные облигации могут быть:

• С фиксированным купоном — определенный процент от номинальной стоимости выплачивается через установленные заранее промежутки времени. Процентная ставка по облигации известна с момента выпуска и, как правило, одинакова на весь срок обращения бумаги. Для такой бумаги можно составить график купонных выплат с точными суммами и однозначно рассчитать доходность к погашению.

• С переменным купоном — купон фиксируется до даты оферты, после которой процентная ставка меняется в зависимости от конъюнктуры рынка. До оферты новая процентная ставка неизвестна. Такой механизм позволяет эмитенту снизить процентный риск, особенно если выпуск размещается в период высоких процентных ставок с перспективой их понижения. А у инвестора появляется возможность досрочно погасить эти облигации по оферте. В промежутках между офертами такие бумаги ничем не отличаются от облигаций с фиксированным купоном с той лишь разницей, что доходность корректно считать не к дате погашения, а к дате ближайшей оферты.

• С плавающим купоном — процентная ставка привязана к изменению какого-либо индикативного финансового инструмента. Например, к ключевой ставке Банка России, индексу потребительских цен, ставке RUONIA, курсу доллара и др. Как правило, рассчитать размер купона по таким бумагам можно не дальше, чем на один купонный период. Формула расчета публикуется эмитентом и доступна всем инвесторам. Недостаток — будущую доходность можно лишь прогнозировать. Преимущество — позволяет застраховаться, например, от внезапного изменения рыночных процентных ставок.

Дисконтные (бескупонные) облигации — выплата купона не предусмотрена. Изначально размещаются ниже номинальной стоимости. Доход инвестора составляет разница между ценой покупки бумаги и ценой погашения/продажи.

• Погашение номинала полностью в конце срока. По умолчанию сумма номинала выплачивается инвестору в полном размере в дату погашения облигации. Такой тип погашения является самым распространенным среди бумаг на Московской бирже.

• Облигации с индексируемым номиналом. Иногда для облигации плавающим является не купон, а номинальная стоимость бумаги. Такой вид ОФЗ имеет преимущества в моменты высокой инфляции или как страховка от будущего ускорения роста цен.

• Облигации с амортизируемым долгом. Для большинства облигаций, обращающихся на Московской бирже, сумма номинала выплачивается инвестору в полном размере в дату погашения. Однако эмитенту может быть неудобна такая форма заимствований, при которой к дате погашения придется аккумулировать крупную сумму денег для погашения выпуска. Тогда он выпускает облигацию с амортизируемым долгом, номинал которой погашается частями вместе с купонными выплатами. Эмитенту это позволяет распределить выплату долга равномерно на весь период обращения. Часто такие бумаги встречаются среди муниципальных облигаций. Инвестору такой тип погашения менее выгоден: после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше. Однако этот тип облигаций может быть удобен в периоды низких процентных ставок, когда ожидается их повышение. Тогда возвращенную часть номинала можно будет реинвестировать под более высокий процент.

Цены облигаций могут изменяться в зависимости от макроэкономической ситуации и событий, влияющих на деятельность компании-эмитента. Инвестору следует помнить о возможных рисках при инвестировании:

Риск дефолта. Фиксируется в случае, когда эмитент не в состоянии выполнить финансовые обязательства по ценным бумагам и объявляет себя банкротом. В этом случае инвестор может потерять вложенные деньги: в отличие от депозитов они не защищены системой страхования вкладов.

Облигации не идентичны по уровню кредитного риска в зависимости от типа эмитента. На рынке обращаются государственные, субфедеральные, муниципальные, корпоративные облигации.

• Государственные облигации — эмитентом выступает государство в лице Министерства финансов РФ. Самые распространенные бумаги этой категории — это облигации федерального займа (ОФЗ): обычно обладают относительно высокой ликвидностью, широким выбором сроков инвестирования, низкой вероятностью дефолта эмитента. Из недостатков можно отметить невысокую доходность, которая является компенсацией за низкий кредитный риск.

• Корпоративные облигации — это долговые бумаги отдельных компаний. Их отличает большая, чем по ОФЗ, доходность. Часто купон по ним является переменным.

• Субфедеральные и муниципальные облигации. Эмитент — субъекты РФ (субфедеральные) и муниципальные образования (муниципальные). Рынок этих облигаций небольшой, что сказывается и на ликвидности. При этом доходность у бумаг немного выше за счет более низкой надежности. Покупать облигации регионов из-за более высокой доходности и считать их при этом равными по надежности государственным некорректно.

Инфляционный риск. Прибыль по ценным бумагам и фактический доход стоит корректировать на размер инфляции. При неблагоприятной экономической ситуации существует риск получения отрицательной реальной доходности, когда получаемый процент не покрывает инфляцию. Долгосрочные инвестиции больше подвержены инфляции, нежели краткосрочные.

Процентный риск. Наблюдается при росте среднерыночной ставки по облигациям со схожими условиями. Облигации с процентом ниже рыночного снижают доход инвестора. На этот вид риска, как правило, влияет ключевая ставка ЦБ РФ. Чем длиннее облигация по сроку, тем больше ее цена зависит от изменения процентных ставок.

Риск реинвестирования. Предполагает реинвестирование полученных доходов (купонов) по сниженной процентной ставке по сравнению с приобретенной. Этот риск проявляется при падении процентных ставок на протяжении длительного периода.

Валютный риск. Инвестирование может проходить как в российском рубле, так и в евро или долларах. Вложение в иностранные активы сильно зависит от колебаний курса валют.

По законодательству все расчеты на территории РФ осуществляются в рублях. Подавляющее большинство облигаций, обращающихся на внутреннем рынке и доступных для частного инвестора, номинированы в национальной валюте. Торги проходят главным образом на Московской бирже.

Облигации, номинированные в иностранной валюте (в основном в евро и долларах США), называются еврооблигациями. Основные объемы торгов еврооблигаций проходят на внебиржевом рынке, некоторые бумаги доступны и на Московской бирже.

Кредитный риск. Важным показателем при анализе облигаций является кредитный рейтинг. Снижение платежеспособности эмитента отражается на его репутации на рынке ценных бумаг и цене облигации.

Кредитный рейтинг — это оценка эмитента на основе комплексного анализа компании, учитывающего финансовое состояние, качество корпоративного управления и уровень бизнес-рисков. Агентство формирует мнение о кредитоспособности компании в целом или относительно ее конкретных обязательств. По сути, присваивая рейтинг, оценивается способность эмитента облигаций выполнять взятые на себя финансовые обязательства по этим облигациям, то есть погасить их вовремя и выплатить по ним доход.

Разные выпуски облигаций могут иметь разный рейтинг, даже у одной и той же компании. А отсутствие кредитного рейтинга выпуска означает отсутствие мнения кредитного рейтингового агентства о кредитном риске данного выпуска облигаций.

Рейтинговая шкала — это система рейтинговых категорий, отражающая мнение Агентства о вероятности дефолта. Выражаются в буквах и символах, от самого высокого уровня надежности (например ААА) до самого низкого (ССС). Единой общемировой или даже общероссийской системы рейтингов не существует. Однако кредитные рейтинги разных агентств, особенно высокие, обычно сопоставимы друг с другом.

Вместе с рейтингом агентства публикуют прогноз по нему: например, «стабильный», «позитивный» или «негативный». Он показывает, ожидают ли аналитики, что финансовое положение организации в ближайший год изменится и в какую сторону.

Агентство пересматривает рейтинг той или иной компании на регулярной основе.

Ликвидность — это способность актива быстро и без потерь в стоимости быть купленным или проданным по рыночной цене. При выборе облигации инвестору стоит обращать внимание на показатель ликвидности.

Риск ликвидности заключается в вероятности не продать облигации раньше окончания срока действия по справедливой цене. Особенно, если инвестор принимает решение срочно продать принадлежащие ему облигации — покупателя может просто не найтись. Этот риск возможен при низкой известности эмитента и небольшом количестве сделок с его долговыми ценными бумагами.

Облигации можно подразделить на:

— Высоколиквидные облигации — это облигации, которые можно продать без снижения их цены;

— Низколиквидные и неликвидные — маловероятно продать за короткий промежуток времени, не снизив их стоимость.

На что еще стоит обращать внимание при оценке ликвидности

• Среднедневной оборот торгов — чем больше сделок по облигации проходит в течение дня, тем больший объем бумаг может реализовать инвестор в короткие сроки.

• Оборот, включающий в себя только крупные сделки — согласно некоторым теориям, оборот отдельно по категориям сделок может оказаться более показательным для оценки ликвидности, чем значение совокупного оборота.

• Количество дней без сделок — чем больше число таких дней, тем менее ликвидна облигация

• Объем выпуска — чем больше бумаг находится в обращении, тем больше вероятность реализовать необходимый объем через торги на бирже.

• Кредитный риск — зачастую более рискованные облигации высокодоходными в большей степени подвержены спекуляциям, соответственно, активность торгов по ним выше и выше ликвидность.

• Волатильность — повышенная волатильность также может позитивно повлиять на оборот торгов и ликвидность облигации.

• Публичность эмитента — чем больше компания раскрывает информации о своей деятельности, тем более привлекательными являются ее ценные бумаги.

• Встроенные в облигацию опции — такие особенности, как конвертируемость, наличие оферт put/call и другие опции также могут повлиять на ликвидность облигации.

Налогообложение операций с ценными бумагами регламентируется статьей 214.1 части 2 Налогового Кодекса РФ. Ставка налога на доходы физических лиц резидентов РФ составляет 13%.

C 2021 г. купоны по всем облигациям без исключения, включая ОФЗ, муниципальные и корпоративные, независимо от даты выпуска и величины купонной ставки входят в налоговую базу и облагаются налогом по ставке 13% (15% при превышении совокупного дохода 5 млн руб.). Налоговым агентом выступает брокер.

Больше полезной информации для инвесторов вы найдете на BCS Express.

Рынок облигаций 2022. Какие облигации обгонят депозит

Инфляция и процентные ставки

Уходящий 2021 г. стал непростым для инвесторов в облигации. Цикл повышения ставок ощутимо срезал прибыль по средним и длинным классическим облигациям. Комфортнее всего чувствовали себя владельцы флоатеров и линкеров, купоны по которым гибко подстраивались под меняющуюся конъюнктуру.

Оглядываясь назад, может показаться, что рост ставок после падения в 2020 г. был очевиден, но это не совсем так. Действительно, предпосылки были, но темпы и амплитуду инфляции, от которой напрямую зависит уровень ключевой ставки, предугадать было непросто. Если говорить о консенсус-прогнозе, то в последние 12 месяцев рынок раз за разом недооценивал эти показатели.

Пик по инфляции на уровне 5,8% ожидали сначала в марте 2021 г., потом около 6,6% июле. По итогам ноября мы увидели уже 8,4%.

Можем ли мы рассчитывать на то, что на этот раз пик по инфляции уже (или почти) пройден? Шансы на это есть. Замедление спроса из-за удорожания кредита, охлаждение цен на commodities, восстановление цепочек поставок и уровня выпуска — все это будет сдерживать дальнейший рост цен.

Банк России, судя по риторике, намерен приложить все усилия, чтобы к концу 2022 г. инфляция замедлилась до 4–4,5%. Средний уровень ключевой ставки в 2022 г. ожидается в диапазоне 7,3–8,3% при текущих 8,5%. Это означает, что к концу 2022 г. ключевая ставка с большой вероятностью окажется ниже, чем сейчас. Аналогичным образом снизятся и доходности по облигациям.

Если ориентироваться на этот сценарий, то уже сейчас имеет смысл постепенно уходить от коротких бумаг и защитных флоатеров к более доходным среднесрочным облигациям. На графике G-кривой хорошо видно, что наиболее привлекательными сейчас выглядят выпуски длительностью от 2 до 5 лет.

Но опыт 2021 г. показывает, что прогнозы не всегда сбываются. Если отталкиваться от идеи, что облигации — инструмент для консервативных инвесторов, то имеет смысл придерживаться более осторожного подхода. Доля защитных бумаг в портфеле может оставаться чуть более высокой, чем того требует актуальный прогноз.

Исходя из этого, в конце 2021 г. имеет смысл обратить внимание на классические облигации срочностью 2–3 года, и для подстраховки оставить долю в портфеле для защитных флоатеров и линкеров.

Корпоративные облигации. Премия за риск растет

В период роста ставок традиционно замедляется активность на первичном рынке облигаций. Пик по размещениям пришелся на 2020 г. В 2021 г. наблюдается снижение, которое может продолжиться в 2022 г. Если в денежном выражении оно может быть не столь выразительным, то по количеству дебютантов разница может быть контрастной. Крупные компании могут отдавать предпочтения валютным выпускам, поскольку в долларах и евро цикл роста ставок еще впереди.

Пристальное внимание сейчас привлекают компании с высокой долговой нагрузкой и низкими коэффициентами покрытия процентных платежей по EBITDA и OCF. Если погашение или оферта приходятся на период высоких ставок, а у компании недостаточно собственных средств, то ей приходится рефинансировать долг. В результате процентные платежи вырастают, маржинальность сокращается, и кредитоспособность оказывается под угрозой. Иногда кредиторы заранее прогнозируют такую ситуацию, и компания просто не может привлечь достаточный объем средств.

О высоком риске подобных кейсов в сегменте высокодоходных облигаций (ВДО) предупреждает рейтинговое агентство Эксперт РА. По оценке агентства, в 2022 г. эмитентам с рейтингами A- и ниже предстоит пройти через 120 оферт и погашений на общую сумму 170 млрд руб. В условиях более строгого регулирования и роста стоимости заимствований отдельные эмитенты ВДО могут оказаться в сложном положении. Доля дефолтов в сегменте «мусорных» бумаг, которая в прошлые годы была нехарактерно низкой, может вырасти.

Риск-премия в сегменте в последние месяцы активно растет из-за переоценки рисков и конкуренции по доходности со стороны бумаг второго эшелона. G-спред Cbonds-CBI RU High Yield вырос с 400 б.п. в сентябре до 700 б.п. в середине декабря.

Инвесторам, рассматривающим для себя этот класс активов, не следует в погоне за доходностью забывать о рисках. Необходимо очень внимательно выбирать эмитентов и широко диверсифицировать портфель, выделяя на каждого эмитента небольшую долю средств.

Какие облигации выбрать

Максимальная ставка по депозитам в ТОП-10 банков во II декаде декабря составила 7,4%. С учетом разницы в налогообложении разделим эту величину на 0,87% и обозначим нижний ориентир по доходности портфеля облигаций на уровне 8,5%. Если целевая доходность выше этой отметки, значит вложения в облигации будут выгоднее банковского вклада.

Среди ОФЗ и корпоративных бумаг первого эшелона не так много выпусков, которые могли бы обеспечить привлекательную премию свыше 8,5%. Высокая доходность в рейтинговой категории от AA до AAA часто формируется из низкой оценки собственной платежеспособности (ОСК) и высоких шансов на поддержку государства или материнской группы. Как показал пример РОСНАНО, надежда на поддержку не всегда оправдывается.

С другой стороны, сегмент ВДО несет в себе повышенные риски, которые были рассмотрены выше. В результате в фокусе остается «золотая середина» — бумаги второго эшелона, обеспечивающие компромисс по доходности и надежности. Предпочтение отдается эмитентам с рейтингами от BBB до A+ по национальной шкале, с умеренной долговой нагрузкой, комфортным графиком погашения и стабильными денежными потоками от операционной деятельности.

Вот пример облигаций, которые могут обогнать депозит в 2022 г. и обеспечить своим владельцам привлекательную доходность.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Не смогли продолжить подъем — снижаемся

Экстремально высокая волатильность. Цены на газ в Европе рухнули

Акции, которые обеспечат будущее вашим детям: образование и финансы

Сегодня на СПБ. Рынок готовится к Рождеству

Российские акции. Лидеры в каждом секторе в 2022

Разгонятся ли акции NVIDIA в 2022

Обвал в акциях JD.com. Что случилось

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ

РАЗМЕЩЕНИЯ –

ДЕЙСТВИЯ ЭМИТЕНТА

«Облигации могут иметь встроенные параметры, которые направлены на защиту интересов эмитентов и инвесторов в целях управления ликвидностью и сроками инвестирования»

ГЛАВА 2. ВЫКУПЫ ОБЛИГАЦИЙ, ПОРЯДОК УСТАНОВЛЕНИЯ ОПЦИОНОВ И ИХ ИСПОЛНЕНИЯ

После размещения облигаций у эмитентов наравне с раскрытием информации может появиться ряд обязательств, включающих выкупы[1] и досрочное погашение[2] облигаций, в зависимости от того, с какими параметрами были размещены ценные бумаги.

1. Инструменты выкупа облигаций

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ РАЗМЕЩЕНИЯ – ДЕЙСТВИЯ ЭМИТЕНТА

Пут-опцион (оферта по выкупу облигаций у их владельцев) предоставляет владельцам облигаций право продать бумаги назад эмитенту по заранее установленной цене в определенную дату после размещения облигаций. Так, если после размещения рыночные ставки растут и, как результат, цена облигаций снижается, держатели могут продать их эмитенту и реинвестировать полученные средства в бумаги с более высокой доходностью. Поэтому в условиях растущих ставок эмитенту для того, чтобы оставить бумагу в рынке и снизить объем предъявленных к выкупу облигаций, необходимо установить ставку купона на последующие купонные периоды на рыночном уровне. В ином случае инвесторами бумага будет предъявлена к выкупу в полном объеме.

Таким образом, в условиях растущих процентных ставок пут-опцион в структуре выпуска облигаций является удобным инструментом для инвесторов, которые могут воспользоваться правом продать облигации эмитенту и инвестировать полученные средства в бумаги с более высоким доходом. В то же время пут-опцион позволяет эмитенту в зависимости от его потребности в финансировании, устанавливая ту или иную ставку купона, регулировать объем выкупа облигаций с рынка (таблица 1).

Таблица 1. Примеры исполнения пут-опциона (прохождения оферты по выкупу) облигаций

| Бумага | Вымпелком, 04 | Теле2, 07 |

|---|---|---|

| Объем в обращении, млн руб. | 14 839,59 | 5 549,30 |

| Дата оферты | 17.03.2017 | 14.04.2017 |

| Установленная ставка купона на последующие купонные периоды, % | 7,00 | 9,95 |

| Срок до оферты/погашения | 3 года | 5 лет |

| Выкупленный объем в дату оферты, млн руб. | 14 409,28 | 920,49 |

| Комментарий | Ставка купона установлена существенно ниже рыночного уровня. Объем предъявленных к выкупу облигаций – 97% | Ставка купона установлена с небольшим дисконтом к рыночному уровню. Объем предъявленных к выкупу облигаций – 16% |

Колл-опцион (возможность досрочного погашения облигаций) предоставляет эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. Основная причина того,, что облигации со встроенными колл-опционами являются более удобным инструментом для эмитента по сравнению с облигациями, не имеющими такого параметра, – это возможность защиты от снижения процентных ставок, под которые эмитент привлекает заимствования.

Таким образом, в условиях снижающихся процентных ставок колл-опцион в структуре выпуска облигаций является выгодным инструментом для эмитента, но для инвесторов несет дополнительный риск, за что они, в свою очередь, требуют дополнительную премию. В условиях повышающихся ставок эмитент не воспользуется колл-опционом и бумага продолжит обращаться на установленных ранее условиях (таблица 2).

Таблица 2. Пример исполнения колл-опциона (досрочного погашения) облигаций

| Бумага | Россети, БО-04 |

|---|---|

| Объем выпуска, млн руб. | 10 000 |

| Дата размещения | 08.06.2015 |

| Срок обращения | 10 лет |

| Оферта (пут-опцион) по цене 100% от номинала | Через 3 года |

| Возможность досрочного погашения (колл-опцион) по цене 100% от номинала | Через 1,5 года |

| Ставка купона до оферты, % | 11,85 |

| Средняя доходность к оферте за последние 3 месяца до колл-опциона, % | 9,29 |

| Дата принятия решения о досрочном погашении | 18.11.2016 |

| Дата досрочного погашения | 05.12.2016 |

Особенностью российского рынка облигаций является возможность досрочно погасить облигации (исполнить колл-опцион ) в дату их выкупа (в дату исполнения пут-опциона). Эмиссионные документы предусматривают возможность досрочно погасить облигации в дату выплаты последнего заранее определенного купона. Эмитенты зачастую используют именно эту опцию, если колл-опционы не были заранее установлены (таблица 3).

Таблица 3. Пример исполнения колл-опциона в дату исполнения пут-опциона

| Бумага | АФК Система, БО-01 |

|---|---|

| Объем выпуска, млн руб. | 10 000 |

| Дата размещения | 19.02.2015 |

| Срок обращения | 15 лет |

| Оферта (пут-опцион) по цене 100% от номинала | Через 1,5 года |

| Ставка купона до оферты, % | 17,00 |

| Средняя доходность к оферте за последние 3 месяца до пут-опциона, % | 11,12 |

| Дата принятия решения о досрочном погашении | 27.07.2016 |

| Дата выплаты последнего определенного купона | 18.08.2016 |

| Дата досрочного погашения (колл-опцион) | 18.08.2016 |

2. Порядок исполнения опционов

Процедуры выкупа и досрочного погашения облигаций регулируются Законом о рынке ценных бумаг и Стандартами эмиссии. Подробный механизм, включая сроки и необходимые действия со стороны инвесторов и эмитента, описывается в эмиссионных документах. Каждый этап выкупа и досрочного погашения сопровождается раскрытием информации в виде существенных фактов, что регулируется Положением о раскрытии информации, а также предоставлением центральному депозитарию (НРД) информации, связанной с осуществлением прав по ценным бумагам, в соответствии с Положением 546-П[3].

Пример 1. Исполнение пут-опциона: приобретение облигаций по требованию их владельцев с возможностью дальнейшего обращения

| Срок обращения | 5 лет |

|---|---|

| Купонный период | 182 дня (6 месяцев) |

| Оферта (пут-опцион) по цене 100% от номинала | Через 3 года |

| Ставка купона | Процентная ставка определена на 6 купонных периодов до оферты |

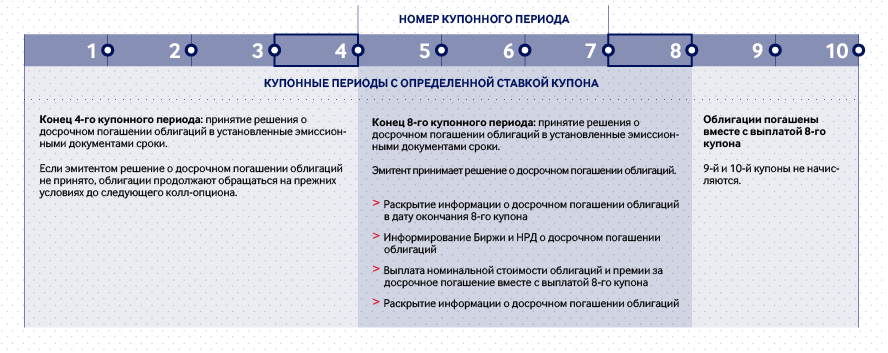

У эмитента в соответствии с законодательством и условиями эмиссионных документов в конце 6-го купонного периода есть обязательство определить ставку купона на следующий купонный период. При этом ставка купона может определяться на любое количество оставшихся купонных периодов до погашения облигаций. Если после определения очередного купона у выпуска останется хотя бы один неопределенный купон, то у эмитента вновь возникнет обязательство выкупа предъявленных облигаций и определения последнего купона до погашения.

Порядок исполнения пут-опциона

В день исполнения пут-опциона акцептанты – лица, подписавшие уведомления на продажу облигаций по поручению своих клиентов, – выставляют заявки[4]в торговой системе в соответствии с регламентом, установленным эмиссионными документами. Агент по выкупу[5] по поручению и за счет эмитента в дату оферты[6] выкупает облигации у владельцев c учетом накопленного купонного дохода за прошедшие до даты оферты дни 7-го купонного периода. Выкупленные облигации могут быть вновь размещены и обращаться на вторичном рынке, тогда как до момента продажи они хранятся на казначейском счете депо эмитента в НРД.

При этом в дату окончания 6-го купонного периода эмитент имеет право досрочно погасить облигации, приняв соответствующее решение за определенное эмиссионными документами количество дней. В таком случае обязательство по установлению ставки купона на следующие купонные периоды отсутствует, так как бумага будет погашена.

Пример 2. Исполнение колл-опциона: досрочное погашение облигаций по усмотрению эмитента

| Срок обращения | 5 лет |

|---|---|

| Оферта (пут-опцион) по цене 100% от номинала | Отсутствует |

| Возможность досрочного погашения (колл-опцион) по цене 102% от номинальной стоимости облигаций | Через 2 года |

| Возможность досрочного погашения (колл-опцион) по цене 101% от номинальной стоимости облигаций | Через 4 года |

| Ставка купона | Процентная ставка определена на 10 купонных периодов до погашения |

Условия эмиссионных документов предусматривают возможность досрочно погасить облигации в установленные сроки. До даты начала размещения вместе с установлением ставки купона до погашения (или до оферты) эмитент может определить номер (номера) купонного периода (нескольких купонных периодов), в дату окончания которого (которых) возможно досрочное погашение облигаций. Одновременно с таким решением определяется размер премии или ее отсутствие. При этом размер премии на каждый срок устанавливается отдельно.

Если решение о возможности досрочно погасить облигации эмитентом не принято и все купоны до погашения определены, то считается, что возможность досрочного погашения не используется, и эмитент не вправе досрочно погасить выпуск в период обращения облигаций.

Порядок исполнения колл-опциона

Таким образом, российское законодательство позволяет как эмитентам, так и инвесторам, используя различные инструменты в тех или иных рыночных условиях, наиболее выгодно управлять капиталом.

3. Другие возможности выкупа облигаций

«Добровольный» выкуп облигаций

Законом о рынке ценных бумаг установлены сроки уведомления инвесторов о принятом решении о приобретении облигаций. Эмиссионные документы содержат подробный регламент выкупа, а также условия пропорционального выкупа, в случае если количество облигаций, предъявленных инвесторами к выкупу, превышает лимит, установленный эмитентом в решении о выкупе. В таком случае облигации выкупаются у держателей пропорционально их заявкам, а эмитент до даты выкупа раскрывает сообщение о коэффициенте.

Выкуп облигаций посредством аукциона

На российском рынке облигаций аукционы по выкупу облигаций встречаются нечасто, но тем не менее бывают. Одним из них является, в частности, «модифицированный голландский аукцион».

Такие аукционы удобны эмитентам, которые желают рефинансировать выпуск за счет выкупа существующих облигаций и размещения нового выпуска на более выгодных для них условиях: по ставке купона и/или сроку до погашения.

Условиями оферты на выкуп облигаций может быть предусмотрена минимальная (рыночная) и максимальная (по усмотрению эмитента) цена выкупа. Держатели облигаций направляют свои предложения на продажу с указанием цены, которая их устроит, в рамках объявленного диапазона. Эмитент определяет цену отсечки. Все, что ниже или равно ей, выкупается пропорционально у инвесторов. При таких условиях инвесторы будут конкурировать между собой по цене, что позволит эмитенту выкупить облигации по цене, близкой к рынку. Одновременно с выкупом облигаций эмитент может проводить размещение нового займа, в котором могут принять участие как «новые», так и «старые» инвесторы.

Условиями оферты может быть предусмотрено право эмитента в одностороннем порядке отказаться от выкупа и размещения нового выпуска. Информация о таком решении раскрывается в виде сообщения о существенном факте за один день до даты расчетов по офертe.

Целями проведения аукциона служат удлинение срока заимствования путем размещения нового выпуска на более длинный срок, обеспечение выкупа на более выгодных условиях, а также возможности не фиксировать заранее цену выкупа, а только определить верхнюю и нижнюю границы.

Выкупленные у инвесторов облигации могут быть погашены путем подачи соответствующего поручения в НРД.

4. Вторичное размещение облигаций

Выкупленные эмитентом облигации учитываются на казначейском счете депо в НРД до момента вторичного размещения или погашения. Законодательством процесс вторичного размещения не регламентирован, в том числе не определен порядок раскрытия информации, что существенно облегчает эмитентам доступ к капиталу. При вторичном размещении отсутствует обязанность уведомления Биржи и НРД о предстоящем размещении и не требуется раскрытия информации по итогам вторичного размещения.

Схема 1. Преимущества вторичного размещения облигаций

Размещение облигаций на вторичном рынке может проходить с премаркетингом выпуска среди широкого круга инвесторов аналогично сделкам первичного размещения, а также возможна продажа облигаций с казначейского счета определенному инвестору или группе инвесторов.

Распространенной практикой является премаркетинг выпуска одновременно с прохождением оферты по выкупу облигаций (исполнением пут-опциона ).

5. Выплата купонного дохода

Большинство облигаций, обращающихся на российских биржах, являются процентными (купонными). По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент – купон. Периодичность выплат по облигациям может составлять год, полугодие или квартал, при этом в российской практике она чаще всего составляет 6 месяцев. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Кроме того, процентные (купонные) облигации можно классифицировать следующим образом:

Доходом по облигациям может быть не только купон (процент), но и дисконт к цене размещения. По дисконтным облигациям (они называются также облигациями с нулевым купоном) купоны не выплачиваются, но облигации размещаются ниже номинальной стоимости, а погашаются по номиналу. Таким образом, доход держателя облигации составляет дисконт – разница между ценой размещения и номинальной стоимостью.

В случае купонных облигаций в дату окончания каждого купонного периода эмитент обязан выплачивать купонный доход держателям облигаций. Платежный агент[7] (в большинстве случаев им выступает НРД[8]) по поручению и за счет эмитента осуществляет выплату купона держателям облигаций. Эмитент перечисляет денежные средства платежному агенту, при этом для облигаций, зарегистрированных после 01.01.2012, считается, что эмитент исполнил свои обязательства перед владельцами облигаций, в момент перечисления денежных средств НРД. По итогам выплаты купонного дохода эмитент раскрывает существенный факт о выплаченных доходах по эмиссионным ценным бумагам эмитента[9].

6. Погашение номинала

Большинство облигаций в российской практике выпускается с определенным сроком обращения и с заранее известной датой погашения номинала. Тем не менее на рублевом рынке облигаций встречаются выпуски формально бессрочных облигаций. Эмитентами находящихся в обращении облигаций[10] выступают банки, выпуски являются субординированными и предусматривают колл-опцион через 10 лет.

Погашение облигаций производится аналогично выплате купона: эмитент перечисляет денежные средства для погашения облигаций на счет платежного агента,.

НРД производит выплату последнего купона и номинальной стоимости держателям облигаций, после чего эмитент раскрывает сообщения о существенном факте о выплаченных доходах по эмиссионным ценным бумагам эмитента и о погашении эмиссионных ценных бумаг[11]. НРД переводит ценные бумаги со счетов депо депонентов НРД или с разделов эмиссионного счета/казначейского счета депо эмитента на раздел «Погашено» эмиссионного счета эмитента. Затем ценные бумаги снимаются с хранения в НРД. В случае классических облигаций в течение 30 дней с момента погашения облигаций эмитенту необходимо уведомить Банк России об их погашении.