ТЕР и ФЕР при формировании сметы

14 сентября 2020 г.

При формировании сметной документации и выполнении вычислений для строительства в России применяются отечественные стандарты по расценкам на конструкции, элементы, материалы и работы. Как цифровое моделирование упрощает расчет сметы? Какой из сборников нормативов выбрать, чем они различаются и для чего предназначены?

Расценки в строительстве

При расчете сметы инженер опирается на данные сметно-нормативной базы. Он ориентируется на цены, действующие на строительную продукцию в России. Одновременно существует несколько вариантов нормативов, зафиксированных в определенных сборниках. С течением времени показатели пересматриваются и корректируются.

Одними из самых распространенных более 15 лет остаются базы ФЕР и ТЕР. Они позволяют определять стоимость элементов проекта на конкретную дату. Нормы и правила для составления сметной документации вводятся в действие Госстроем РФ, а также органами госуправления администрации отдельных регионов. При проектировании 3D-модели в BIM WIZARD поддерживается передача информации в едином формате из бим-модели в программе для автоматизированного составления сметных расчетов.

Что такое ТЕР

Аббревиатура ТЕР образована от определения «Территориальные единичные расценки», используемого в строительстве. Базовые нормативы нужны для расчета сметной стоимости в процессе разработки проекта строительства, восстановления или реконструкции объектов капитального, жилищного, промышленного и инфраструктурного назначения.

Для каждого вида работ применяются отдельные расценки. Получить информацию можно из специальных сборников. Они необходимы в том случае, если подрядчик привлекает средства областного бюджета. Заменять данные этой базы на сведения, полученные из иного источника, нельзя. Для высокоточных и сложных процессов замена на данные иных баз недопустима.

Что такое ФЕР

Аббревиатура ФЕР образована от названия «Федеральные единичные расценки». Действующая в текущем году тарифная сетка сформирована в ценах на 01.01.2000. Это основа, используемая для расчета укрупненных нормативов сметы. Она нужна для определения прямых затрат, указанных в сметной документации. Данные нужны для расчетов по завершенным строительным работам.

Для формирования базы использованы цены Московской области и нормативы ГЭСН-200. Эти данные позволяют формировать полный комплект сметной документации. Они действуют при проектировании зданий, сооружений, объектов инфраструктуры и производства.

В чём разница между ТЕР и ФЕР

Главное различие между сборниками заключается в применяемых источниках финансирования:

При использовании ТЕР регион, где зарегистрирован подрядчик, не имеет значения. При строительстве в Москве будут использованы данные ФЕР или ТСН-2201. Если строительство финансирует коммерческая организация, то заказчик и подрядчик самостоятельно определяют, какую нормативную базу использовать.

Применение ТЕР и ФЕР в сметных программах

Нормативы необходимы для расчета локальных смет и формирования комплекта сметной документации. Единичные расценки применяются без корректировок, однако учитываются коэффициенты на условия работ. Возможно внесение корректировок в процессе формирования сметы.

Уровень цен при расчете сметы может быть текущим и базисным. Инфляция и изменение стоимости материалов, работ, техники учитываются при помощи специальных индексов. При изменении коэффициентов необходимо ссылаться на использованные сборники единичных расценок. В программе для автоматизированного составления сметных расчетов в строительстве SmetaWIZARD эта информация подгружается в автоматическом режиме.

Обновления индексов ФЕР и ТЕР

В нормативных базах использован средний уровень цен и расходов по разным видам строительных работ. В отдельных случаях за эталон принимается средний уровень расходов по отрасли.

С течением времени многие процессы меняются, инфляция и кризис приводят к росту стоимости материалов, работ, конструкций. В результате индексы увеличиваются. Они не только дополняются, но и меняются. Это позволяет узнавать реальную стоимость каждого элемента.

Выбор нормативной базы для составления смет (ФЕР, ТЕР или ТСН)

Как определиться с выбором в чем составлять сметы в ФЕР или ТЕР или ТСН. Данная статья подскажет как это сделать и в первую очередь будет полезна подрядчикам впервые начинающим работать с федеральным и муниципальными заказчиками.

Экономический кризис 2008 года в России затронул многие сферы деятельности, но строительную индустрию в большей степени. Большинство объектов, строившихся или ремонтировавшихся за счет коммерческих источников финансирования из-за отсутствия денег просто вынуждены были остановиться и в лучшем случае законсервироваться.

Но, строительство полностью не остановилось, государственный и муниципальные бюджеты хоть и в меньшем масштабе, чем ранее, но все продолжают выделять лимиты на строительство и ремонт. В связи с этим подрядные организации ранее работавшие только с коммерческими деньгами обратили свои взоры на государственные и муниципальные объекты, ведь выживать то как-то надо.

Привыкшие практически к полному отсутствию серьезного контроля за расходованием денежных средств на производство строительно-монтажных работ со стороны коммерческих заказчиков подрядчики были неприятно удивлены достаточно жестким упорядоченным контролем со стороны государственных и муниципальных заказчиков. Для многих стало открытием, что перед началом работы необходимо составлять настоящую реальную смету с указанием стоимостей материалов, работ, эксплуатации машин и механизмов и что еще более неожиданное в соответствии с этой сметой и осуществляется финансирование всех работ и отчитываться придется по полной.

Многим подрядчикам, работавшим на строительном рынке уже несколько лет пришлось разбираться, что такое строительные расценки, индексы удорожания стоимости, нормативные базы и многое другое. В связи с этим хотелось бы немного остановиться на выборе нормативной базы для расчета стоимости строительной продукции, что это такое и с чем их едят.

Итак, нормативная база сметных расчётов – это большое количество единичных расценок объединенных между собой в сборники в соответствии с их видом.

☛ Единичные расценки это совокупность ресурсов в денежном выражении (заработная плата, эксплуатация машин и механизмов, материалы и оборудование), которые необходимы для выполнения того или иного вида работ.

Единичные расценки как было сказано выше объединяются в сборники в зависимости от их вида. Сборники бывают на строительные работы, на ремонтные работы, на монтажные работы, пусконаладочные, а также на техническое обслуживание и благоустройство. Все расценки разрабатываются в базисном уровне цен (по состоянию на 1 января 2000 года) и являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории Российской Федерации.

В свою очередь сборники расценок на строительные (ремонтные) работы, монтаж оборудования и пусконаладочные работы по уровню применения подразделяются на федеральные (ФЕР), территориальные (ТЕР), т.е. нормативные базы. Сборники ФЕР содержат расценки по всем видам работ, которые выполняются на территории Российской Федерации, и разрабатываются в основном уровне цен для 1-го базового района (Московской области).

Сборники ФЕР являются как бы отправной точкой, на основе которой и разрабатываются все сборники других регионов (ТЕР). В территориальные сборники ТЕР включаются единичные расценки, привязанные к местным условиям строительства, которые применяются при строительстве в пределах территории административного образования Российской Федерации (региона), т.е. попросту отслеживают установленный для данного региона уровень заработной платы строителей, стоимости материалов, эксплуатации машин и механизмов, а также различные климатические и иные факторы. Таким образом, ТЕР наиболее точно отражают стоимость производства строительных работ для конкретного региона, ведь понятно, что нельзя рассчитывая смету для, например Волгоградской области принять Московский уровень заработной платы строителей или стоимость песка в том регионе, где он добывается, будет значительно ниже, чем в том, куда его еще нужно привезти. В соответствии с этим в каждом регионе есть свои ТЕР (территориальные единичные расценки), за исключением города Москва.

Москва всегда выделялась и не искала легких путей, в связи, с чем московским правительством было принято решение о разработке своих сметных нормативов, которые будут позволять оценивать строительные работы только в этом городе. Так появились МТСН-98 (московские территориальные сметные нормативы в уровне цен на 1.01.1998 года). Нужно сказать, что данная база очень хорошо проработана по сравнению с ФЕР и ТЕР. Связано это с тем, что Москва денег на проработку этого вопроса не жалела и отнеслась к этому очень серьезно, так как понятно, что чем более точно качественно и количественно проработаны расценки тем более точным будет стоимостной расчет и значит меньше денег будет растворяться в воздухе, а больше идти на конкретные работы. ФЕР-2001 и ТЕР-2001 в основе своей повторили расценки из старой советской нормативной базы 1984 года (что конечно положительно не сказалось), конечно, сегодня данные расценки периодически обновляются и приводятся к современным реалиям, но все равно остаются, к сожалению далеко позади базы МТСН-98. На смену МТСН-98 в конце 2007 года пришли ТСН-2001 (территориальные сметные нормативы г. Москва), которые приведены в уровень цен на 1 января 2000 года, чтобы соответствовать общепринятой системе ценообразования на территории Российской Федерации, однако со своими значительными отличиями. Данная база еще более проработана, чем МТСН-98 и продолжает постоянно развиваться, практически ежеквартально выходит обновление данной базы, в которой какие-то расценки за ненадобностью исключаются, какие-то наоборот добавляются в связи с появлением новых технологий в строительстве. Но однозначно можно сказать, что на сегодняшний день ТСН-2001 – наиболее совершенная база сметных расценок.

☛ Итак, рассмотрев все существующие виды нормативных баз можно было бы сделать вывод, что нужно для расчетов использовать самую лучшую базу ТСН-2001, однако согласно различным постановлениям Госстроя (главного органа отвечающего за издание нормативно-правовых документов в сфере строительства и ЖКХ) применять ту или иную нормативную базу ФЕР или ТЕР или ТСН нужно в зависимости от вида бюджетного финансирования.

Таким образом, если источник финансирования производства строительно-монтажных работ федеральный или муниципальный то применяется ТЕР (территориальные единичные расценки) того региона в котором производятся эти работы, вне зависимости от того откуда подрядная организация (это значит московская организация если будет строить в Волгоградской области, то смета будет считаться по ТЕР Волгоградской области). И опять же исключения: если источник финансирования работ федеральный, но стройка проводится в Москве, то применяются ФЕР-2001 (с использованием индексов удорожания специально разработанных для г. Москва), а если в Москве проводятся работы за счет муниципального бюджета города Москва, то обязательны к применению ТСН-2001.

В случае использования коммерческих источников финансирования работ сметная нормативная база определяется на выбор по согласованию между заказчиком и подрядчиком, а может использоваться и вообще коммерческие расценки, хотя последние время практически больше крупных и средних коммерческих заказчиков переходят на ту или иную нормативную базу, отказываясь от применения часто не чем не обоснованных коммерческих цен.

Поэтому, прежде чем определиться, в каких сметных нормативах составлять смету, нужно понять, какой вариант будет наиболее приемлемым для заказчика и исполнителя.

Как расшифровать смету и читать ее

Расшифровка сметы и ее чтение для неспециалиста может вызвать некоторые затруднения. Однако это не очень сложно. Для этого необходимо освоить буквально несколько аббревиатур и сокращений, а также запомнить одну формулу сметной стоимости и все сразу станет максимально прозрачным и понятном в любом сметном документе.

Как читать сметы

Прежде чем ответить на вопрос, как читать смету, необходимо получить расшифровку сметы: что это такое и что она из себя представляет, какие бывают виды смет, на основании чего сметы составляются и т.п. Специалист сметного отдела часто сталкивается с такими вопросами, как «что такое СМР в смете?», «какая расшифровка аббревиатуры ЛСР?», «ЭМ в смете — что это такое?» или, по аналогии, «МР в смете — что это такое?». Далее будут рассмотрены многие вопросы, ответами на которые необходимо обладать специалисту-сметчику.

Что такое смета

Смета — это первоочередной документ, с которым работает инженер-сметчик. Также смета — это один из основных документов, определяющих стоимость строительства любого объекта. Существует несколько видов сметных форм, и каждая из них, как правило, имеет сокращенное название. Например, ЛСР (расшифровка аббревиатуры — локально-сметный расчет), ЛС (расшифровка — локальная смета) и т.д. Также внутри самих сметных форм существует множество понятий, чаще всего указанных в сокращенной форме. Для образца: расшифровка в смете ЭМ — это эксплуатация машин и механизмов, а расшифровка ТЕР и ФЕР — это территориальные единичные расценки (ТЕР) и федеральные единичные расценки (ФЕР). Как видим, эти сокращения обозначают абсолютно разные понятия, поэтому совершенно очевидно, что сметчик, знающий, как правильно читать смету, сможет составить безошибочно любую сметную форму.

Шифр расценки и коды ресурсов для смет

Необходимо отметить, что чаще всего все виды сметных форм составляются на основании сметных нормативов, которые собраны в сборники, известные как ГЭСН и ЕР. ГЭСН — это государственные элементные сметные нормы. ЕР — это единичные расценки. Существует несколько видов ЕР: ФЕР, ОЭР и ТЕР. О том, что такое ФЕР (не ФЭР) и ОЭР, а также что такое ТЕР в смете, можно получить представление из методических указаний МДС 81-35.2004. В упомянутых МДС, если упростить эти понятия, говорится, что ФЕР — это федеральные единичные расценки, которые могут применяться для составления сметных форм на территории всей России.

ОЭР — отраслевые расценки, которые, очевидно, могут быть использованы при составлении смет на определенные отрасли строительства, например, для работы в горных местностях, для водохозяйственной отрасли и т.п. ТЕР — расценки территориальные, то есть этот вид расценок, как правило, используется на территории какого-либо субъекта страны, например, ТЕР Республики Татарстан или ТЕР Краснодарского края и т.п. Также в МДС 81-35.2004 указано, что ГЭСН и ФЕР составляют единую сметно-нормативную базу, на основании которой, собственно, и составляются локальные сметы, сметы по форме №4, акты выполненных работ КС-2 и прочая сметная документация.

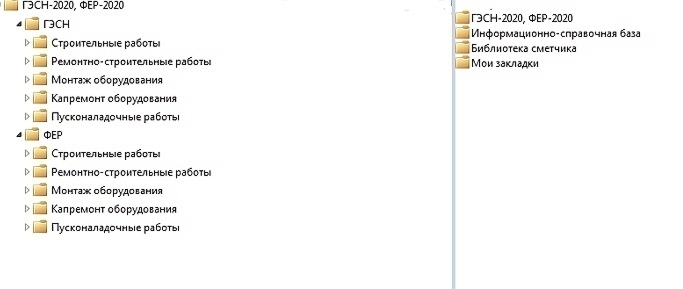

Согласно рисунку 1 нормативы ГЭСН и ЕР (в данном случае ФЕР) подразделяются на части. Всего выделяется 5 частей:

Каждая из этих частей в свою очередь подразделяется на сборники по видам работ. Так, например, в строительную часть входят сборники на земляные работы, отделочные работы, работы по устройству кровель и полов и на множество прочих видов работ. Ремонтно-строительные сборники предусматривают практически идентичный строительным сборникам состав с учетом специфики производства ремонтных работ. В монтажную часть включены сборники на монтаж оборудования, электромонтажные работы, работы по устройству линий связи и т.п. В состав капремонта оборудования входят сборники по капремонту лифтов и ревизии арматуры трубопроводов. Пусконаладочные работы включают сборники, необходимые для составления сметных форм на наладку оборудования и приборов.

Каждый сборник любой части сметных нормативов имеет свой номер и состоит из таблиц и норм. Каждая норма имеет свой уникальный шифр расценки и коды ресурсов, ориентируясь на которые сметчик понимает, как правильно читать сметы в строительстве. Помимо того, как правильно читать сметы, на основании знания расценок сметных нормативных баз специалист сметного дела также должен представлять, как правильно составлять смету. Более того, без понимания того, что означает СМР в смете, невозможно понять, как читать строительную смету.

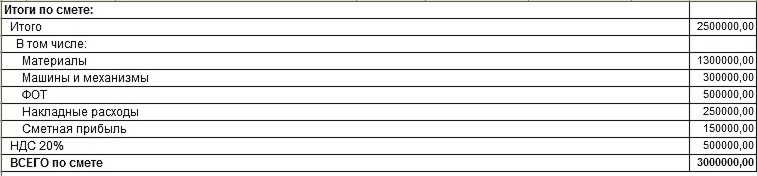

Рисунок 1. Нормативные базы ГЭСН и ФЕР

СМР в смете

На основании вышесказанного, получается, что ЛСР в строительстве (расшифровка — локально-сметный расчет, как было сказано выше) — это основная из сметных форм, в которых используются сборники ГЭСН и ФЕР. Благодаря указанным сборникам можно вычислить стоимость СМР объекта. Стоимость СМР в смете — это стоимость строительно-монтажных работ. Обратимся к рисунку 2, который иллюстрирует итоги сметной стоимости СМР и как их расшифровать в ЛСР. Необходимо заметить, что образец сметы на СМР на рисунке 2 составлен условно для данного случая в целях демонстрации принципа подведения итогов и понимания того, как читать смету. Таким образом, графа «Всего по смете» и будет отражать стоимость СМР в смете в данном случае. То есть, как видно на рисунке 2, расшифровка в смете СМР — это стоимость производства строительно-монтажных работ при строительстве любого объекта в целом.

Кроме того, из приведенного примера сметы на СМР, а конкретнее из ее итогов, можно понять, что стоимость СМР вычисляется из нескольких составляющих, из чего следует, что необходима расшифровка расходов сметы по статьям и того, что входит в СМР в смете.

Также на рисунке 2 можно обратить внимание на то, из чего состоит стоимость СМР, а именно: из стоимости материалов, машин и механизмов, ФОТ, накладных расходов и сметной прибыли, а также в СМР включена стоимость налога на добавленную стоимость. Необходимо отметить, что состав граф в стоимости СМР в каждом конкретном случае может незначительно изменяться: СМР в расшифровке сметы ЛСР могут включать в себя стоимость дополнительных коэффициентов, надбавок, корректировочных показателей, а также сумму других налогов помимо НДС.

Рисунок 2. Стоимость СМР в смете

Расшифровка ПЗ в смете

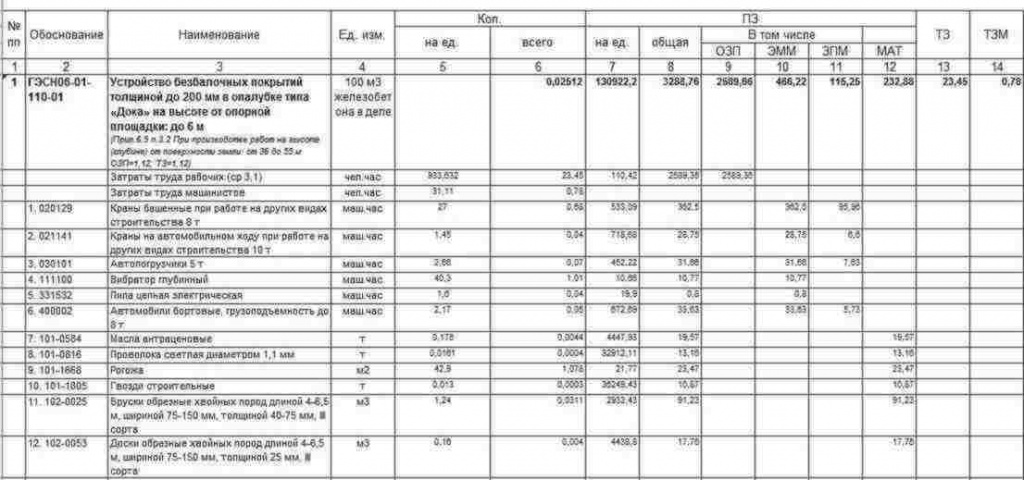

Одним из ключей к пониманию того, как читать смету, является расшифровка ПЗ в смете. ПЗ — это прямые затраты. Более подробно о прямых затратах также можно узнать из вышеупомянутых методических указаний МДС 81-35.2004. Прямые затраты — это одна из статей затрат сметной формы, которая в свою очередь включает в себя такие показатели как ОЗП, ЭМ (или ЭММ), ЗПМ и МАТ. Как можно увидеть на рисунке 3, смета представляет из себя табличную форму, состоящую из определенных граф. Название граф прописано в шапке таблицы сметы. Рисунок 3 демонстрирует следующий состав сметной формы:

• Номер позиции по порядку. В данном случае — это №1. Эта графа создана для удобного ориентирования в документе, особенно это актуально для больших сметных форм объемом более 500 позиций.

• Обоснование. В данной графе прописываются шифры расценок и коды ресурсов, необходимых для производства того или иного вида работ. Как показано на рисунке, в данном столбце указан шифр из сборника ГЭСН, а именно ГЭСН06-01-110-01. Это — основной шифр всей примененной нормы. Согласно этому шифру далее в графе «Обоснование» обозначаются и коды ресурсов.

Итак, возникает следующий логичный вопрос, что значат эти аббревиатуры.

Таким образом, поняв, что такое ПЗ в смете, можно получить представление и о том, что такое МР в смете.

Рисунок 3. Образец сметной формы

Расшифровка ТЗ в смете

Глядя на рисунок 3, у читателя также могут возникнуть вопросы, что такое ТЗР в смете и что это — ТЗМ в смете. Расшифровка ТЗ в смете — это трудозатраты. По аналогии: ТЗР — это трудозатраты рабочих. Единицей измерения ТЗР являются человеко-часы, или чел-час. Человеко-часы показывают количество времени, необходимого для производства объема работ, указанного в проектном или техническом задании. Также показатели ТЗР часто приводятся при подведении итогов сметы. Расшифровка ТЗМ в смете — это трудозатраты механизаторов. Их применение и отражение в сметной форме идентично ТЗР.

Накладные расходы и сметная прибыль

Также в строительной терминологии часто можно столкнуться с такими сокращениями, как НР и СП. Поэтому может возникнуть вопрос, что означает НР или СП. Как говорилось выше, частью стоимости СМР являются также накладные расходы (НР) и сметная прибыль (СП). В стоимость накладных расходов входят затраты предприятия на создание условий труда, а сметная прибыль включает стоимость затрат на развитие организации. В сметных формах происходит расчет стоимости НР и СП от ФОТ.

На основании всего вышесказанного, можно придти к выводу о том, что ЛСР, или локальный сметный расчет, представляет из себя сложную структуру со множеством связанных между собой и зависящих друг от руга показателей. Поэтому без четкого понимания каждого показателя не представляется возможным составление грамотной и корректной сметной формы.

Все говорят про ФЕР 2020. А что же с ТЕР? Когда и где их можно применять?

Все говорят про ФЕР 2020. А что же с ТЕР? Когда и где их можно применять?

О ПРИМЕНЕНИИ ТЕР-2001 и ФЕР-2001

👉 В соответствии с Федеральным законом от 01.04.2020 № 71-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации» (Начало действия документа — 01.04.2020) обращаем внимание на необходимость исключительного применения Федеральных сметных нормативов, расценок, цен, методических и других документов в сфере ценообразования и сметного нормирования в области градостроительной деятельности Минстроя России в отношении расходов по государственным (муниципальным) контрактам, контрактам, источником финансового обеспечения которых являются ДОТАЦИИ НА ВЫРАВНИВАНИЕ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ ИЗ ФЕДЕРАЛЬНОГО БЮДЖЕТА, предоставляемые на осуществление капитальных вложений, а также закупки в целях строительства (реконструкции) объектов капитального строительства, главным администраторам (администраторам) средств бюджетов субъектов Российской Федерации, юридическим и физическим лицам, индивидуальным предпринимателям (с учетом положений пункта 2 статьи 266.1 Бюджетного кодекса Российской Федерации), федеральным бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям.

💥 Для справки: Применение Территориальных единичных расценок (ТЕР), которые включены в Федеральный реестр сметных нормативов до 30 сентября 2017 года или утверждены органами исполнительной власти субъектов Российской Федерации в порядке, установленном до 3 июля 2016 года, допускается в отношении строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, финансируемых исключительно полностью за счет средств регионального (муниципального) бюджета.

👉 В случае если сметная стоимость строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации определена c применением сметных нормативов, расценок, цен, методических и других документов в сфере ценообразования и сметного нормирования в области градостроительной деятельности, которые включены в федеральный реестр сметных нормативов до 30 сентября 2017 года или утверждены органами исполнительной власти субъектов Российской Федерации в порядке, установленном до 3 июля 2016 года, проверка достоверности определения сметной стоимости, включает в себя изучение и оценку расчетов, содержащихся в сметной документации, в целях установления их соответствия таким сметным нормативам, расценкам, ценам, методическим и другим документам в сфере ценообразования и сметного нормирования в области градостроительной деятельности.

✔️ Следует обратить внимание на необходимость применения ФЕДЕРАЛЬНЫХ ЕДИНИЧНЫХ РАСЦЕНОК (ФЕР) в редакции 2017 года (с учетом изменений и дополнений), а с 31 марта 2020 года – в редакции 2020 года Минстроя России в отношении расходов по государственным (муниципальным) контрактам, контрактам, источником финансового обеспечения которых являются средства Федерального бюджета Российской Федерации, в том числе следующие целевые средства:

👉 для объектов капитального строительства по адресному распределению Федеральной адресной инвестиционной программы (ФАИП) на 2019 год и на плановый период 2020 и 2021 годов и Федеральных целевых программ (ФЦП), на 2020 год и на плановый период 2021 и 2022 годов и Федеральных целевых программ (ФЦП);

👉 государственных контрактов на выполнение работ (государственных контрактов, договоров о капитальных вложениях, договоров о проведении капитального ремонта) для обеспечения федеральных нужд, предусмотренных Федеральным Законом от 29 ноября 2018 г. № 459-ФЗ «О Федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» и Федеральным Законом от 02.12.2019 № 380-ФЗ «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов», в том числе

— целевые средства, предоставляемые юридическим лицам на основании государственных контрактов, определенных правовыми актами федеральных органов государственной власти, Государственной корпорации по космической деятельности «Роскосмос», Государственной корпорации по атомной энергии «Росатом», осуществляющих бюджетные полномочия главного распорядителя средств федерального бюджета, в отношении государственных контрактов, заключаемых ими и подведомственными им получателями средств федерального бюджета, предметом которых является строительство (реконструкция) объектов государственной собственности Российской Федерации, включенных в Федеральную адресную инвестиционную программу на 2020 год, а также контрактов (договоров), заключаемых в рамках их исполнения;

— субсидии, предоставляемые юридическим лицам, федеральным бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям и бюджетные инвестиции юридическим лицам из Федерального бюджета Российской Федерации на финансирование (софинансирование) капитальных вложений в объекты государственной (муниципальной) собственности;

— субсидии, предоставляемые юридическим лицам из бюджета субъекта Российской Федерации (местного бюджета), если источником финансового обеспечения расходных обязательств субъекта Российской Федерации (муниципального образования) являются межбюджетные трансферты, имеющие целевое назначение, предоставляемые из федерального бюджета бюджету субъекта Российской Федерации на софинансирование капитальных вложений в объекты государственной собственности субъектов Российской Федерации (муниципальной собственности);

— бюджетные инвестиции, предоставляемые в соответствии с концессионными соглашениями из бюджета субъекта Российской Федерации (местного бюджета), если источником финансового обеспечения расходных обязательств субъекта Российской Федерации (муниципального образования) являются межбюджетные трансферты, имеющие целевое назначение, предоставляемые из федерального бюджета бюджету субъекта Российской Федерации на софинансирование капитальных вложений в объекты государственной собственности субъектов Российской Федерации (муниципальной собственности);

— субсидии из федерального бюджета на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности государственных корпораций (компаний), публично-правовых компаний;

👉 дотации на выравнивание бюджетной обеспеченности из федерального бюджета, предоставляемые на осуществление капитальных вложений, а также закупки в целях строительства (реконструкции) объектов капитального строительства, главным администраторам (администраторам) средств бюджетов субъектов Российской Федерации, юридическим и физическим лицам, индивидуальным предпринимателям (с учетом положений пункта 2 статьи 266.1 Бюджетного кодекса Российской Федерации), федеральным бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям;

👉 имущественный взнос (бюджетные ассигнования) Российской Федерации в публично-правовую компанию «Фонд защиты прав граждан — участников долевого строительства» и в уставный капитал акционерного общества «ДОМ.РФ» для осуществления мероприятий по финансированию завершения строительства объектов незавершенного строительства — многоквартирных домов и объектов инфраструктуры, средств, получаемых юридическими лицами по контрактам (договорам), заключаемым с публично-правовой компанией «Фонд защиты прав граждан — участников долевого строительства» в рамках исполнения договоров (соглашений) о предоставлении субсидий из федерального бюджета для осуществления мероприятий по финансированию завершения строительства объектов незавершенного строительства — многоквартирных домов;

👉 финансовое обеспечение капитальных вложений в объекты государственной (муниципальной) собственности бюджета субъекта Российской Федерации (местного бюджета) за счет целевых безвозмездных поступлений от государственной корпорации — Фонда содействия реформированию жилищно-коммунального хозяйства, государственных внебюджетных фондов, некоммерческой организации «Фонд развития моногородов»;

👉 при осуществлении деятельности по организации строительства (реконструкции) автомобильных дорог общего пользования федерального значения, переданных (подлежащих передаче) в доверительное управление в соответствии с Федеральным законом от 17 июля 2009 года № 145-ФЗ «О Государственной компании «Российские автомобильные дороги» и о внесении изменений в отдельные законодательные акты Российской Федерации»;

и других случаях, когда источником финансового обеспечения расходных обязательств, частично или полностью, являются средства федерального бюджета. При соблюдении положения об обязательной проверке получателями средств федерального бюджета, предоставившими субсидии, и органами государственного финансового контроля соблюдения целей, условий и порядка предоставления субсидий.