Расчет по страховым взносам за 3 квартал (9 месяцев) 2021 года

Кто обязан сдать ЕРСВ по окончании третьего квартала 2021 года и в какие сроки

Единый расчет по страховым взносам (ЕРСВ) сдается предпринимателями, использующими наемный труд в своей деятельности, в налоговую инспекцию по месту жительства и организациями без каких-либо исключений по месту регистрации.

ОБРАТИТЕ ВНИМАНИЕ! Законодательство не обязывает индивидуальных предпринимателей, не привлекающих наемных работников, сдавать оговариваемый отчет в налоговые органы. Юридические лица даже в случае отсутствия работников обязаны отчитываться по страховым взносам. При этом расчет может быть сдан с нулевыми показателями — это актуально для тех ситуаций, когда никаких выплат в пользу физлиц не производилось и, соответственно, страховые взносы не начислялись.

Подробнее о таком расчете читайте здесь.

Все отчитывающиеся лица, у которых среднесписочная численность работников за предыдущий год не превысила 10 человек, имеют право выбора: сдать ЕРСВ они могут электронно или на бумажном носителе. Те же, у кого данный показатель превышен, такого выбора не имеют — они обязаны отправить ЕРСВ налоговикам в электронном виде, а в случае представления отчета на бумаге им грозит штраф за нарушение формата сдачи.

Налоговым кодексом последний срок сдачи ЕРСВ определен как 30-е число месяца, идущего за окончанием отчетного периода. Отчетными периодами являются первый квартал, полугодие, 9 месяцев и год. Окончание третьего квартала — это окончание отчетного периода девяти месяцев. Отчитаться за этот период в 2021 году нужно не позднее 08.11.2021, т.к. крайний срок сдвигается из-за режима нерабочих дней.

ВАЖНО! В случае просрочки представления ЕРСВ на 20 дней и более, налоговики вправе заблокировать расчетный счет в банке. Кроме того, сданный вовремя расчет будет считаться не представленным при наличии ошибок, что также повлечет блокировку счетов (п. 7 ст. 431 НК РФ). Подробности см. здесь.

Расчет по страховым взносам — основы заполнения

Бланк расчета по страховым взносам введен в действие приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Формуляр применяется в соответствии с новой редакцией приказа с 1-го квартала 2021 года. Ему присвоен номер по КНД 1151111.

Скачать обновленный бланк можно бесплатно, кликнув по картинке ниже:

Расчет состоит из титульного листа, листа «Сведения о физическом лице, не являющемся индивидуальным предпринимателем», раздела 1, десяти приложений к разделу 1, раздела 2, приложения к разделу 2 и раздела 3. При этом обязательными для всех работодателей, осуществляющих выплаты, являются титульник, раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3. Остальные приложения и разделы заполняются, только если есть необходимые данные.

Оформить расчет можно:

Стоимостные показатели расчета не округляются.

В готовом расчете страницы должны быть пронумерованы сквозным способом. В программе это делается автоматически.

Корректировать РСВ за прошлые периоды учимся на форуме

Все основные правила заполнения расчета приведены в приложении № 2 к указанному выше приказу ФНС.

Оформление расчета за третий квартал 2021 года — пример

Как же должен выглядеть расчет по взносам за третий квартал, а точнее, за 9 месяцев 2021 года?

Чтобы самостоятельно рассчитать сумму страховых взносов, причитающихся к уплате с вознаграждений в пользу физлиц, воспользуйтесь нашим калькулятором.

В ООО «Барбариска» общий размер заработной платы за 9 месяцев 2021 года составил 390 000 руб. В разбивке по месяцам третьего квартала зарплата выплачивалась следующим образом:

Напомним, с 01.04.2020 взносы свыше МРОТ рассчитываются по пониженным тарифам для малого предпринимательства.

Как применять пониженные тарифы на практике, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

На основании этих сведений оформим расчет по страховым взносам за 9 месяцев 2021 года, образец которого можно скачать ниже по ссылке:

Итоги

Расчет по страховым взносам за третий квартал должен быть подан всеми организациями и ИП с работниками не позднее 08.11.2021 в налоговые органы. В целом отчет заполняется нарастающим итогом с начала года, поэтому корректнее говорить «расчет по страховым взносам за 9 месяцев».

В статье мы рассказали об основных принципах оформления расчета, обозначили актуальный на сегодняшний день бланк отчета и привели пример его заполнения, содержащий данные за 9 месяцев 2021 года.

Отчетность за 9 месяцев 2021 года. РСВ: требования и изменения

По страховым взносам налогоплательщик отчитывается в налоговые органы. Порядок отчета предусмотрен главой 34 НК РФ.

Расчет по страховым взносам за 9 месяцев 2021 года представляется по форме, утвержденной приказом ФНС от 18.09.2019 № ММВ-7-11/470@ (в ред. приказа ФНС от 15.10.2020 № ЕД-7-11/751@).

Расчет сдавайте в налоговый орган по месту своей постановки на учет, а также по месту нахождения обособленных подразделений вашей организации, если они сами начисляют и выплачивают вознаграждения в пользу физлиц. Срок представления РСВ – не позднее 1 ноября (30 октября – выходной).

Обратите внимание, если обособленное подразделение расположено за пределами РФ, то расчет по такому подразделению организация подает в налоговый орган по месту своего нахождения.

Расчет представляется в электронном виде. Право представить расчет на бумажном носителе предоставлено плательщикам со среднесписочной численностью менее 10 человек.

В этом году в РСВ на титульном листе указываются сведения о среднесписочной численности работников (ССЧ), которая включает численность работников головного подразделения организации и ее обособленных подразделений.

Обособленные подразделения поле формы расчета «Среднесписочная численность (чел.)» за 9 месяцев 2021 г. не заполняют (письмо ФНС от 22.01.2021 № БС-4-11/663@).

✅ Если ошиблись – разрешают исправиться

В п. 7 ст. 431 НК РФ перечислены ошибки в сведениях, при наличии которых расчет будет считаться непредставленным:

— по каждому физлицу о сумме выплат и иных вознаграждений;

— в базе для исчисления страховых взносов на ОПС в пределах установленной предельной величины;

— в сумме страховых взносов на ОПС, исчисленных на основе указанной базы;

— в базе для исчисления страховых взносов на ОПС по дополнительному тарифу;

— в сумме страховых взносов на ОПС по дополнительному тарифу;

— если в представляемом плательщиком расчете суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов и (или) в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

О таких ошибках налогоплательщик узнает из уведомления ФНС, которое будет направлено не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе).

При получении такого уведомления нужно исправить ошибки и представить расчет, в котором устранены указанные несоответствия, в 5-дневный срок (в 10-дневный – если уведомление было направлено на бумажном носителе) (п. 7 ст. 431 НК РФ). Тогда датой представления расчета будет считаться дата представления расчета, признанного первоначально непредставленным.

✅ Актуальные пояснения Минфина и ФНС

В письме ФНС от 29.01.2021 № БС-4-11/1020@ приводятся разъяснения по заполнению расчета по страховым взносам в 2021 г. в связи с подключением всех регионов к пилотному проекту: работодатель теперь не уменьшает взносы с выплат и иных вознаграждений в пользу физлиц на суммы расходов на выплату страхового обеспечения, все финансирование теперь осуществляют органы ФСС напрямую, в связи с этим не заполняются строки 070, 080, 090 Приложения 2 к разделу 1 РСВ и Приложения 3 и 4 РСВ.

Что нас ожидает: ФНС планирует обновить форму расчета по страховым взносам – см. проект приказа. Планируется, что документ вступит в силу, начиная с представления отчетности за 1-й квартал 2022 года. Форму расчета меняют в связи с переходом на прямые выплаты из ФСС больничных листов и других пособий.

В настоящее время важным вопросом остается забота о здоровье сотрудников – будь то страхование жизни и здоровья или материальная помощь. Контролирующие органы разъясняют возникающие у работодателей вопросы.

Так, в письме от 13.04.2021 № БС-4-11/5000 ФНС рассмотрела порядок исчисления страховых взносов с выплат по договорам страхования жизни и здоровья сотрудников в рамках построения системы долгосрочной мотивации (договор заключается на срок не менее 5 лет и не предусматривает страховых выплат в пользу застрахованного лица до окончания срока действия договора). Страховой взнос по договору рассчитывается на основании результатов деятельности организации-страхователя за год и уплачивается по договору в целом, а не персонифицированно за каждого сотрудника. В дальнейшем страховые выплаты, сформированные за счет платежей (взносов), производятся в пользу конкретных застрахованных лиц, размер которых в отношении каждого работника определяется организацией и зависит от выполнения ключевых показателей эффективности сотрудника за весь период действия программы мотивации. ФНС делает вывод, что по своей сути происходит накопление фонда премирования (стимулирующей части системы оплаты труда), поэтому на страховые выплаты нужно начислять страховые взносы, причем моментом начисления будет момент, когда определен конкретный размер базы для исчисления страховых взносов в отношении каждого застрахованного лица.

В письме от 21.05.2021 г. № 03-03-06/1/38954 Минфин напоминает: несмотря на то, что расходы организации в виде сумм матпомощи работникам не учитываются при определении налоговой базы по налогу на прибыль, страховые взносы с такой матпомощи можно учесть при исчислении налога на прибыль в составе прочих расходов на основании пп.1 п.1 ст. 264 НК РФ.

Справедливости ради отметим, что не вся материальная помощь облагается страховыми взносами: согласно пп. 3 п. 1 ст. 422 НК РФ не облагается помощь в связи с чрезвычайными обстоятельствами, со смертью члена семьи, при рождении (усыновлении) ребенка (не более 50 тыс. руб.), 4 тыс. руб. за расчетный период по любому основанию.

Взносы по договорам ДМС (добровольного медицинского страхования), заключенным на срок не менее года, страховыми взносами не облагаются. При продлении договоров ДМС обращайте внимание на изменение условий. Минфин в письме от 11.06.2021 № 03-03-06/1/46385 напоминает: если срок действия договора ДМС, заключенного на срок не менее одного года, в дальнейшем продлевается на тех же условиях, то суммы платежей (взносов) по нему не облагаются страховыми взносами, а если заключается новый договор ДМС на срок менее одного года, то суммы платежей (взносов) организации по новому договору облагаются страховыми взносами.

В письме Минфина от 29.06.2021 г. № 03-04-06/51279 рассмотрен вопрос с НДФЛ и страховыми взносами в отношении стоимости лечения работников от COVID-19, не предусмотренного договором ДМС: если лечение работников от COVID-19 проводилось на основании допсоглашения к договору ДМС, заключенному на срок не менее года, или нового договора ДМС, который также был заключен на срок не менее года, то суммы платежей организации не облагаются страховыми взносами.

В письме от 06.09.2021 г. № 03-03-06/1/71913 Минфин разъясняет вопросы налогообложения затрат на обязательные медосмотры работников. Если такие медосмотры организует сам работодатель в соответствии с ТК РФ (что является обязанностью организации и не связано с выплатами работникам), то страховые взносы не начисляются. Если работники самостоятельно проходят обязательные медосмотры, а потом организация компенсирует им такие расходы, то на такие выплаты страховые взносы начислить придется.

В письме Минфина от 09.07.2021 г. № 03-03-06/1/54895 рассмотрена ситуация с компенсациями работодателем дистанционным работникам расходов на использование в служебных целях своего или арендованного оборудования, программно-технических средств, средств защиты информации и иных средств. Все перечисленные выплаты не облагаются страховыми взносами в размере, определяемом документами работодателя (коллективный договор, локальные нормативные акты, трудовые договоры, допсоглашения к трудовому договору о дистанционной работе). Дополнительно работник должен подтвердить факт приобретения (аренды) оборудования, а также расходы по использованию оборудования для служебных целей (картриджи, бумага, комплектующие к компьютерам и пр.) – в этом случае и расходы по налогу на прибыль можно увеличить.

✅ Ответственность – наше все

Не забывайте об ответственности: за непредставление в установленный срок расчета по страховым взносам ст. 119 НК РФ предусматривает штраф 5 % от суммы доплаты по расчету, за каждый полный или неполный месяц просрочки (не менее 1000 руб. и не более 30 % от суммы доплаты). Ответственность по ст. 119 НК РФ к плательщикам страховых взносов может быть применена не только за несвоевременное представление расчета по итогам расчетного периода, но и за нарушение срока представления расчета по итогам отчетных периодов (квартал, полугодие, девять месяцев) (письма ФНС от 09.11.2017 № ГД-4-11/22730@, от 30.06.2017 № БС-4-11/12623@).

✅ Отчетность без проблем – с сервисами Такском

Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском.

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

В-третьих, во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

РСВ в 2021 году: новая форма и правила заполнения

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

В поле 001 приложения 5.1 указывается код плательщика:

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

РСВ за 3 квартал 2021: образец заполнения новой формы

С IV квартала 2020 года все компании должны использовать новую форму Расчёт по страховым взносам (РСВ), КНД 1151111. В статье расскажем когда нужно сдать расчёт, покажем образец заполнения и дадим подробную инструкцию по корректному заполнению.

Периодичность представления — ежеквартально. Отчитываться по форме РСВ должны все компании и ИП, если они являются страхователями в части пенсионного, медицинского и социального страхования наёмного персонала. Бланк РСВ за 2020 год утверждён приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470 в редакции приказа ФНС от 15 октября 2020 года № ЕД-7-11/751.

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2021 год установлены следующие сроки предоставления ежеквартальных расчётов:

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на субботу, то крайний срок переносится на ближайший рабочий день 1 февраля 2021 года.

Способ сдачи отчёта — на бумаге или через интернет

С 2020 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2020 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС № БС-4-11/2002@ от 07.02.2020 г. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2020 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2020 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за IV квартал 2020 придется использовать новую форму, утвержденную Приказом ФНС РФ от 15.10.2020 N ЕД-7-11/751@.

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчета «0—», при уточненном отчете — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Код по ОКВЭД2 — значение из классификатора ОКВЭД2, соответствующее виду осуществляемой деятельности.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

Раздел 1

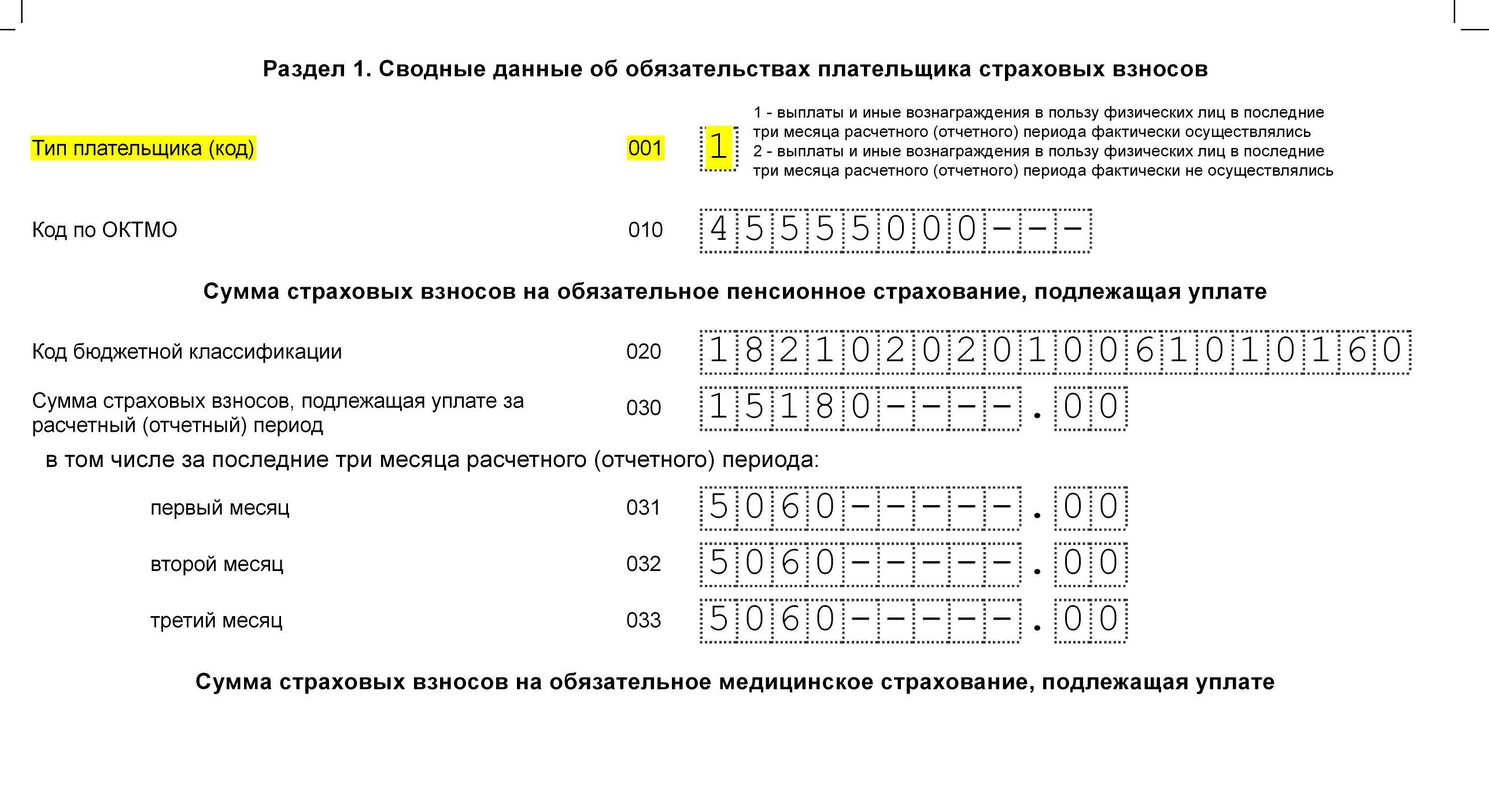

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

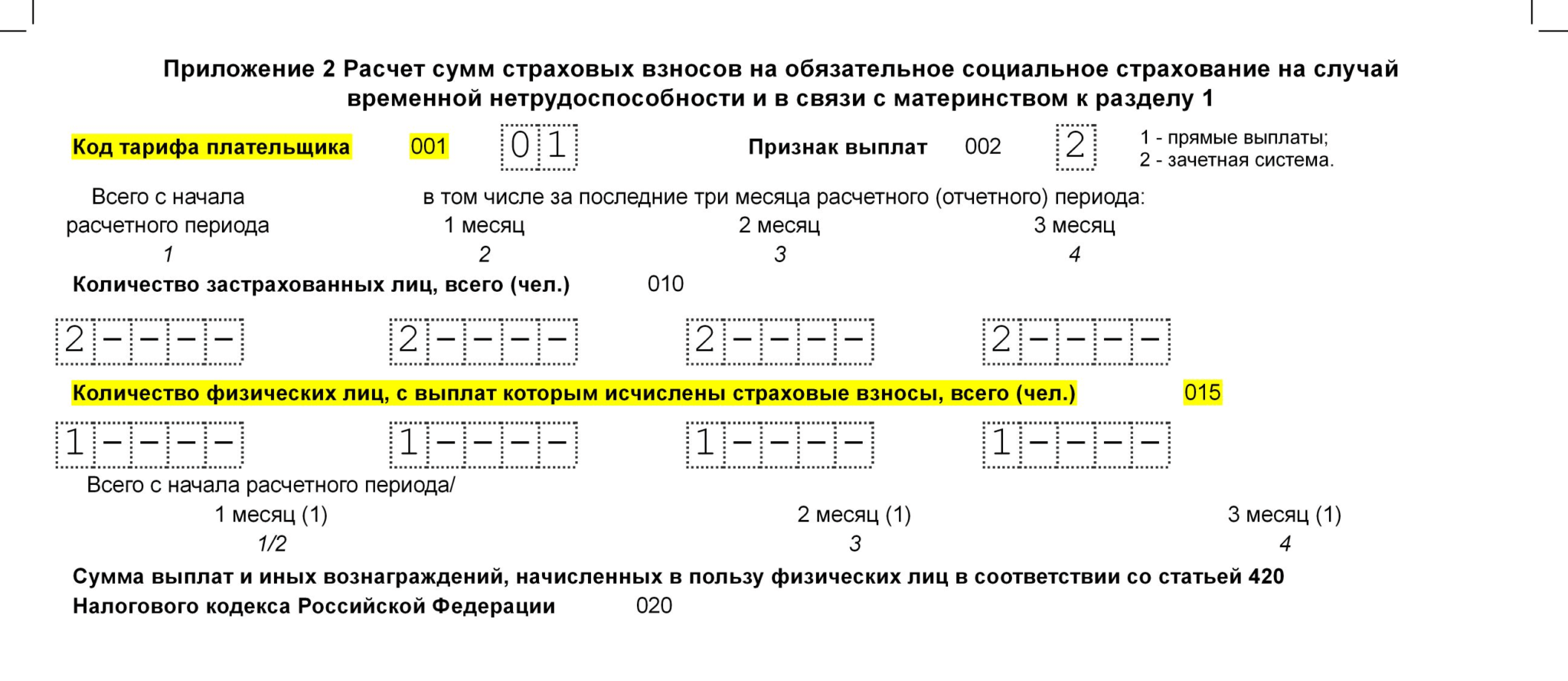

В новой форме Расчёт по страховым взносам в Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 5 разработано для расчёта соответствия условий применения IT-компаниями пониженного тарифа в соответствии с пп. 3 п. 1 ст. 427 НК РФ. При заполнении раздела в новой РСВ нужно использовать новые коды тарифов. В таблицу также добавлена новая строка 060 для отражения сведений о регистрации компании в форме резидента особой зоны.

Добавлено Приложение № 5.1, которое заполняется в случае применения пониженного тарифа.

Приложение 6 также предназначено для определения правомерности применения пониженного тарифа для некоммерческих организаций, применяющих УСН и тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют организации, которые заняты производством анимационной и аудиовизуальной продукции с применением пониженного тарифа, установленного пп. 6 п. 2 ст. 427 НК РФ. В новой редакции расширен перечень кодов (см. Приложение № 7 РСВ)

Приложение 8 предназначено для информации по временно пребывающим иностранным гражданам, которые уплачивают взносы по ставке 1,8%. Ранее такие сведения отражались в приложении 9.

Приложение 9 заполняют страхователи, имеющие сотрудников, которые проходят обучение или работают в студенческих отрядах. Пенсионные взносы с данных выплат не начисляются. В предыдущей редакции для таких страхователей отводилось приложение 10.

Раздел 2

Данный раздел формы Расчёт по страховым взносам полностью предназначен для крестьянских и фермерских хозяйств. Новые изменения коснулись только Приложения 1, где при указании личных данных членов хозяйства теперь нужно будет прописывать паспортные данные, пол и дату рождения и полностью. Заполнение данного раздела не представляет особой сложности.

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.