Рейтинг ТОП-25 лучших торговых сетей России

Аналитический департамент White Square Journal представляет первый рейтинг торговых сетей России. Данный рейтинг будет публиковаться на ежегодной основе.

1.Globus. Международная сеть продуктовых гипермаркетов, магазины которой представлены в Германии, Чехии и России

2. Ашан. Французская корпорация, представленная во многих странах мира. Один из крупнейших в мире операторов розничных сетей. Номинально Ашан является главным структурным подразделением семейной корпорации «Ассоциация семьи Мюлье»

3. Карусель. Российская сеть гипермаркетов, принадлежащая компании X5 Retail Group

4. Лента. Российская сеть гипермаркетов. Управляется компанией “Lenta Ltd”

5. Магнит. Российская компания розничной торговли и одноимённая сеть продовольственных магазинов. Торговые точки расположены в 2808 населённых пунктах Российской Федерации.

6. Metro. Развитие проекта Metro Cash & Carry в России официально началось 1 ноября 2000 года в Москве. В каждом магазине работает до 400 человек. Всего в России компания управляет 93 торговыми центрами в 51 регионе

7.Красное и белое. Российская компания-ритейлер и одноименная сеть магазинов формата самообслуживания. Находится в топе динамично растущих федеральных сетей.

8.Глобус Гурмэ. Российская сеть гастрономов премиум-класса. Сеть гастрономов «Глобус Гурмэ» вошла в рейтинг лучших гастрономических магазинов мира, составленный советом экспертов английского журнала The Grocer.

9.О’Кей. Российская сеть магазинов. Управляется компанией «О’кей групп». В планах компании к 2020 году открытие 200 торговых точек в пределах покрытия собственного РЦ.

10.Spar. Нидерландская сеть магазинов-супермаркетов со штаб-квартирой в Амстердаме. В Москве и Подмосковье работают более 30 магазинов. В России Spar продолжает наращивать рыночную долю с общим ростом продаж на 18, 8 % в годовом исчислении.

11. Selgros Cash&Carry. В Москве и МО работают 5 торговых центров Selgros Cash&Carry. Это международная сеть, поставляющая товары фирмам, учреждениям и индивидуальным предпринимателям. Площадь торгового центра — свыше 10 тыс. кв. м. В 2018 году открыто 2 торговых центра — в Зеленограде и Одинцово. В развитии концентрируется на трех регионах — Москва, кольцо в радиусе 300 км от центра Москвы, и города, насчитывающие более 500 тыс. жителей.

12. Пятерочка. Российская сеть продовольственных магазинов «у дома», которой управляет X5 Retail Group. В Москве и области работает больше всего торговых точек сети «Пятерочка» — более 2, 5 тыс.

13. Дикси. Российская компания, владеющая крупной продовольственной розничной сетью. Головная структура группы – Публичное акционерное общество «Дикси Групп». В Москве работают 460 магазинов формата у дома «Дикси», в Подмосковье — почти 850 магазинов.

14. ВкусВилл. Российская розничная сеть супермаркетов и собственная торговая марка продуктов, позиционируемых как «продукты для здорового питания». Одна из самых динамично растущих сетей рынка — каждый месяц открывается от 30 до 40 магазинов «ВкусВилл».

15. Магнолия. Сеть развивается в формате магазин у дома — городской магазин небольшой площади (от 100 до 500 кв. м). В Москве и Подмосковье на ноябрь 2018 года работают 183 магазина.

16. Перекресток. Крупнейшая российская сеть супермаркетов, которой управляет X5 Retail Group. В декабре 2018 года открылся 750-й супермаркет сети.

17. Ярче! Томская сеть «Ярче! » вышла на рынок московской области в 2016 году и заявила о планах открывать 20 магазинов в месяц. К ноябрю 2018 года в Москве и области работают 128 супермаркетов.

18. Billa. Сеть супермаркетов в Европе и России, принадлежащая немецкой компании REWE Group. К декабрю 2018 года Billa насчитывает 150 точек в России. В Москве и области функционируют 135 супермаркетов сети.

19. Азбука Вкуса. Российская частная сеть продовольственных супермаркетов в Москве, Московской области и Санкт-Петербурге. Управляющая компания – ООО «Городской супермаркет»

20. Бристоль. Российская сеть алкомаркетов, вторая в стране по обороту после сети «Красное и Белое». В настоящее время в Москве работают 22 магазина. Одна из самых динамично растущих сетей: в 2017 году «Бристоль» выросла более чем на 200 магазинов. В ноябре 2018 года насчитывает 2700 магазинов по РФ.

21. Виктория. Российская частная сеть продовольственных магазинов, основанная в 1993 году в Калининграде.

22. Верный. Формат сети «Верный» — мягкий дискаунтер. В августе 2018 года сеть открыла 600 магазинов по всей РФ.

23. Авоська. Сеть «Авоська» объединяет 65 магазинов, из них 31 магазин работает в Москве, 11 — в Московской области

24. Мираторг. Российская агропромышленная компания, один из крупнейших производителей мяса в России, крупнейший производитель свинины в России. Штаб-квартира – в Москве.

25. Бим. Региональная сеть гастрономов «Бим» включает 13 магазинов в Москве и 1 — в Подмосковье. Создана в 2003 году, развивает формат «у дома» — площадью до 300 кв. м, участник Союза Независимых сетей России.

Ритейл в I квартале. С чем X5, Магнит и другие вошли в 2021

Российские ритейлеры отчитались за I квартал, что позволяет сравнить их по ключевым операционным и финансовым метрикам, чтобы определить лидеров и аутсайдеров.

Одним из ключевых показателей, который влияет на инвестиционную привлекательность акций ритейлеров, является темп роста выручки. Здесь явное лидерство удерживает дискаунтер Fix Price, который за год вырос почти на 30%. М.Видео и Детский мир также показали двузначные темпы роста, в том числе за счет высокой доли онлайн-продаж, о чем будет сказано чуть ниже. Традиционный продуктовый ритейл демонстрировал более скромные темпы роста. Лучше других здесь смотрится X5.

Ритейл может расти за счет увеличения торговой площади и роста продаж в уже открытых магазинах (LFL-продажи). Третьим драйвером, который в полной мере проявил себя в 2020 г., стали продажи через онлайн-каналы. Вклад онлайн-продаж в рост выручки на диаграмме ниже рассчитан как отношение прироста онлайн-продаж в абсолютном выражении ко всей выручке предыдущего периода.

Самый существенный рост торговой площади наблюдается у Fix Price. Дискаунтер расширяется за счет открытия новых торговых точек, которые достаточно быстро выходят на целевой уровень выручки. При этом LFL-продажи также растут двузначными темпами, что говорит о хорошей динамике продаж в уже существующей торговой сети.

Также экспансию поддерживают X5 Retail Group и Детский мир. Несмотря на то, что фокус компаний постепенно смещается в онлайн, они продолжают открывать новые магазины и наращивать долю оффлайн-рынка. Вообще динамика Детского Мира выглядит наиболее сбалансированной по факторам роста.

А вот М.Видео полностью переключился на онлайн. По итогам 2020 г. доля продаж через онлайн-каналы составила 66,8%. За год продажи в этом сегменте выросли на 62,8%, обеспечив рост выручки на 29,2%. Компания не публикует показатели LFL, но, судя по цифрам, падение оффлайн-продаж составило 18,9 млрд руб. или 29,1%. Преобразование ритейлера в торговую интернет-площадку может продолжиться в 2021 г.

В целом направление онлайн растет впечатляющими темпами. Трехзначные показатели роста Ленты, X5 и OKEY связаны с эффектом низкой базы и в будущем будут замедляться до уровня М.Видео и Детского Мира.

Магнит начал разработку проектов в онлайн-сфере только во II полугодии 2020 г., поэтому базы для сравнения пока нет. По оценке компании, экстраполированная годовая выручка от онлайн-проектов составляет 4,1 млрд руб., что составляет всего около 0,02% выручки за 2020 г. В традиционном ритейле Магнит показал самые высокие темпы роста LFL-продаж.

Fix Price не считает удаленные каналы продаж приоритетным направлением для развития в своей нише, хотя и предоставляет клиентам сервис для заказа товаров через сайт. Доля таких покупок в общей выручке не публикуется. Можно предположить, что она незначительна.

Явными аутсайдерами по всем показателям являются Лента и OKEY. Компании управляют широкой сетью гипермаркетов, которые уже не пользуются такой популярностью у покупателей, как это было несколько лет назад. Сегмент гипермаркетов постепенно уступает свою долю рынка другим торговым форматам.

Важным направлением развития для Ленты являются онлайн-продажи. Их доля всего 3,6% и потенциал для роста здесь довольно большой. При этом в стратегии компания также делает акцент на расширение торговых площадей за счет новых супермаркетов и магазинов у дома.

Для OKEY сейчас ключевым драйвером роста выступает сеть дискаунтеров «ДА!», выручка которой выросла в I квартале на 27%. Доля «ДА!» в выручке OKEY составляет около 17% и будет постепенно расти. Ограничивает экспансию дискаунтеров высокий долг компании, который не позволяет вкладывать достаточно средств в открытие новых торговых точек.

При этом стоит отметить, что эффективность использования торговых площадей у Ленты и OKEY самая высокая. Выручка на 1 кв. м около 70 тыс. руб.

Выводы

Fix Price показывает наиболее высокие темпы роста за счет перспективной рыночной ниши. При этом в текущей стоимости уже заложены достаточно высокие ожидания по дальнейшему росту, которые будет не так просто реализовать на практике. В будущем темпы роста могут снижаться.

Аутсайдерами выступают Лента и OKEY. В то время как у Ленты есть все возможности для улучшения показателей в ближайшем будущем за счет смещения фокуса на более выгодные ниши, для OKEY ситуация складывается более сложная из-за высокого долга.

Безусловным лидером по онлайн-продажам выступает М.Видео. При этом оффлайн-выручка ощутимо снижается, что может быть обусловлено смещением предпочтений покупателей в пользу удаленных покупок. Совокупная выручка может замедляться.

Наиболее сбалансированная структура роста выручки у Детского мира. Компания показывает достойные результаты и может сохранить темпы роста.

В традиционном ритейле пальму первенства удерживает X5 Retail Group. Значительный вклад в рост доходов по-прежнему вносит расширение торговой сети. В ближайшие годы все большее влияние на показатели будет оказывать онлайн-сегмент.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Продавцы вернулись на российский рынок

X5 Group vs Магнит. Чьи акции интереснее

Валютные дивиденды. Список акций под покупку в ноябре

Российские акции с пониженной биржевой волатильностью на ноябрь

ОПЕК не успевает увеличивать добычу нефти

Лидеры падения октября. Какие акции перепроданы

Акции Endo растут на 12% на высоких оборотах. Что происходит?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

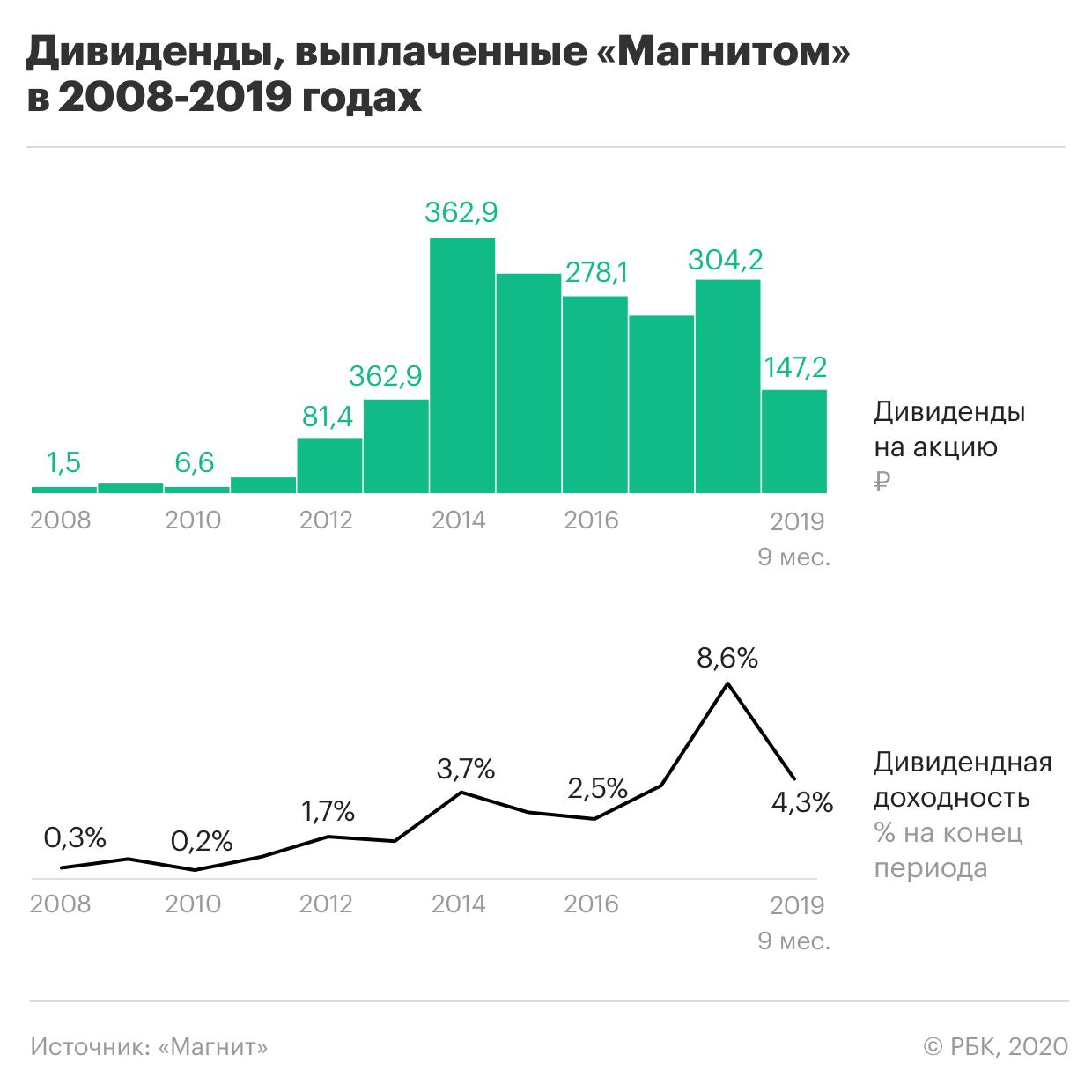

Российский ретейл: кто станет лидером 2020 года

Март может стать рекордным месяцем по продажам в российском розничном секторе. Новости о быстром распространении коронавируса и карантин вызвали ажиотажный спрос на продукты питания, а страх перед ослаблением рубля привел к росту продаж непродовольственных товаров.

Повседневные траты населения России за минувший месяц выросли на 15,1%, до самого высокого уровня за всю историю наблюдений. Но продолжится ли покупательский бум и стоит ли инвестировать в сектор? Рассказываем.

К настоящему времени большая часть локального позитива для фуд-ретейла осталась позади, считает эксперт по фондовому рынку компании «БКС Брокер» Константин Карпов. Карантин перестал быть двигателем спроса. И вот почему.

1. Режим самоизоляции. Люди гораздо реже посещают магазины, перейдя в основном на закупки онлайн. Многие точки сократили часы работы, чтобы снизить затраты и сосредоточиться на продажах онлайн.

Изменился график работы 70% магазинов «Пятерочка» в Москве и Подмосковье, а около 65% магазинов «Перекресток» сократили рабочий день на один-два часа.

2. Спад потребительского ажиотажа. Население «наелось гречки» — пик популярности так называемых товаров для карантина остался позади. Люди закупились продуктами долгого хранения впрок и стали реже приобретать товары — как офлайн, так и онлайн.

На неделе с 30 марта по 5 апреля темпы роста продаж риса замедлились по сравнению в тем же периодом прошлого года с 63% до 24%, макаронных изделий — с 68% до 17%, а гречки — вообще с 70% до 1%, говорят данные исследовательской компании Nielsen.

В целом продажи продуктов питания в апреле могут сократиться на 30–40%, прогнозирует эксперт инвестиционной компании «Фридом Финанс» Георгий Ващенко. Хотя в онлайн-сегменте продажи выросли в 300–400 раз, в супермаркетах и гипермаркетах они упали примерно на 70%, в магазинах у дома — на 30–50%.

3. Снижение доходов населения. Эпидемия коронавируса сильно ударила по экономике. Многие пострадавшие предприятия были вынуждены отправить сотрудников в неоплачиваемый отпуск, а то и вовсе уволить.

«Скорее всего, в ближайший месяц мы увидим некое подобие сберегательного режима потребления, что не лучшим образом отразится на результатах ретейлеров во втором квартале», — предупредил Константин Карпов.

По данным исследовательской компании «Ромир», на неделе с 30 марта по 5 апреля население в России стало тратить на повседневные нужды на 47,6% меньше, чем неделей ранее.

Дело в том, что спрос на продукты будет всегда, а вот без некоторых других товаров вполне можно обойтись. Хорошей иллюстрацией здесь может стать ювелирный сектор. За неделю с 6 по 12 апреля спрос на ювелирные украшения обвалился на 95%.

Стоит ли все-таки вкладываться в розничный сектор

Акции «Магнита» с начала года потеряли лишь 4%, в то время как индекс Мосбиржи упал более чем на 14%. Аналогичная картина наблюдается и в акциях X5. Для сравнения, «Лента» с начала года обвалилась на 20%, отразив негативную динамику прибыли.

«Акции Х5 и «Магнита» сейчас покупать стоит, — согласен с коллегой Георгий Ващенко. — Это системообразующие игроки, при необходимости государство их поддержит. Акции ретейлеров вообще первыми растут после кризиса».

К тому же после снятия карантина объемы и структура продаж вернутся в норму уже через одну-две недели. В то же время карантин даст толчок росту интернет-продаж, добавил он.

«Несмотря на явно защитные функции акций «Магнита» или X5, динамика бумаг все еще сильно зависит от глобальных трендов на фондовых рынках. Пик кризисных явлений в глобальной экономике еще впереди, и есть реальные риски просадки указанных выше компаний на 5–15%», — объяснил положение Карпов.

«Если абстрагироваться от влияния коронавируса на бизнес компании, то X5, пожалуй, является нашим фаворитом и самой качественной историей среди фуд-ретейла», — сообщил эксперт «БКС Брокера» Константин Карпов.

Компания за последние три-четыре года сумела нарастить прибыль в условиях очень высокой конкуренции. У X5 более устойчивые операционные показатели, чем у «Магнита», а сопоставимые продажи в 2019 году выросли на 4% против 0,4% у соперника, объяснил аналитик.

По итогам первого квартала 2020 года сопоставимые продажи компании подскочили на 5,7% — максимальное значение со второго квартала 2017 года. А выручка выросла на 15,9% по сравнению с тем же кварталом 2019 года. И все благодаря мартовскому скачку спроса.

В ближайшее время X5 собирается запустить новый формат магазинов низких цен — так называемые «жесткие дискаунтеры», а также заняться продажей алкоголя онлайн, сообщили в компании. Из-за коронавируса компания сократит планы по реконструкции и открытию магазинов, что позитивно повлияет на ее затраты.

Прогнозная цена по компании от «БКС Брокер» по X5 — ₽2500 за бумагу.

Георгий Ващенко из «Фридом Финанса» ожидает, что в первом квартале выручка «Магнита» может вырасти до ₽350 млрд. «Трафик сильно сократится в магазинах крупного формата, генерирующих менее 25% выручки сети, зато в магазинах «у дома» продажи увеличатся благодаря росту трафика и средним ценам», — объяснил он.

Целевая цена акций «Магнита» от «Фридом Финанса» — ₽3600 за бумагу.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Закрытие торговой позиции с целью извлечь прибыль. Как правило фиксация прибыли происходит при достижении показателей, выгодных продавцу или при непредсказуемом движении котировок. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

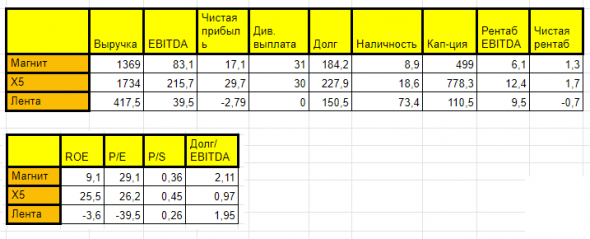

Сравнительный анализ крупнейших продуктовых ритейлеров России.

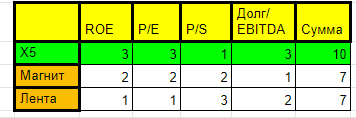

📝План следующий: анализируем по мультипликаторам, лучшая компания по каждому мультипликатору набирает 3 балла худшая 1. Составляем итоговый зачёт и получаем наиболее предпочтительную компанию, а далее рассмотрим как пришли к такому результату в динамике 5 лет по финансовым показателям.

➖P/E (Price / Earnings) — количество лет, за которые бизнес, при его покупке по текущим ценам, себя окупит.

➖P/S – коэффициент отношения капитализации компании к ее выручке.

➖ROE — прибыльность собственного капитала (пример — ROE = 25% значит что на вложенные 100 рублей бизнес компании генерирует 25 рублей чистой прибыли).

➖Долг/Ebitda — за сколько лет компания может погасить свой долг.

1️⃣P/E. По данному пункту первое место заняла Х5. Хотя он у достаточно высокий 26,5 и не сильно отличается от магнита. Лента имеет отрицательный P/E так как в 2019 году был зафиксирован убыток в 2,8 млрд руб.

2️⃣ P/S. В последние годы капитализация ленты сильно упала с 242,3 млрд руб до 110,5 млрд руб в 2019 году, а выручка выросшая за пять лет на 60% позволила ей занять первую строчку по данному мультипликатору. Несмотря на то что выручка Х5 росла быстрее по P/S она менее привлекательна, так как и капитализация выросла очень сильно.

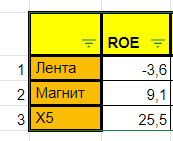

3️⃣ROE. По данному показателю X5 выше на голову своих конкурентов — 25% против 9% у Магнита и отрицательного ROE у ленты.

4️⃣ Долг/EBITDA. Х5 Имеет возможность погасить свои долги менее чем за один год, тогда как ленте нужно чуть меньше двух лет (1,95), а магниту больше (2,11).

➡️По сему можно предположить, что Х5 была на голову предпочтительней своих конкурентов на начало 2020 года.

Теперь меня интересует как менялись финансовые показатели компаний за последние пять лет.

➡️В заключении по данному пункту имеем, что наиболее стабильна и интересна Х5.

➡️Итогом по этому показателю имеем высокие результаты Х5, приемлемые, но не впечатляющие результаты Ленты и печальные результаты Магнита.

➡️Итогом сравнения данных показателей и сопоставляя с предыдущими по выручке и ебитде имеем: Споткнувшаяся Лента в 2018-2019 годах, Уверенно стоящая а ногах Х5, и разочаровывающий Магнит.

🖊Завершающим этапом в цикле обзора фин. показателей стоит капитализация компаний.

📐По составленной табличке видим, что цена компаний на рынке справедливо отражала состояние их дел к 2019 году. Из интересного🔎:

⏭ И завершить обзор продуктового ритейла хочется табличкой сравнения финансовых результатов за последние полгода с финансовыми результатами первого полугодия 2019. К сожалению, все данные не аудированы, а Х5 вообще не публикует отчеты МСФО по полугодию. Есть только пресс-релиз где представлены данные по выручке. Но даже из этой скромной информации можно сделать вывод:

➖Х5 как всегда стабильна, рост выручки +120,7 млрд руб. (+14.4%).

➖ Радует магнит, в процентах +16 пунктов (+105,5 млрд), также растет прибыль, в общем по выручке в первом полугодии магнит показал себя лучше конкурентов.

➖ Лента + 8,8% или +17,6 млрд руб. Хоть растет медленнее, но по прибыли можно судить, что она более рентабельна, чем конкуренты (цены у Ленты ого-го на продукты, что характерно).

🔚Вот и подошел к концу мой скромный сравнительный обзор крупнейших ритейлеров России.

ℹ️На его написание меня побудил очень сильный рост за последние полгода компании Магнит, а также рекламная кампания Ленты, проведенная в недавнем прошлом известным ТГ каналом на букву Р. Судя по их истории (финансовой истории) не такие уж он и привлекательные🚫, хотя за прошедшие полгода вроде как дела начали налаживаться. Вокруг акций Х5 не сказать, что царит тишина, но большого ажиотажа нет, хотя она более стабильна, понятна и проста для инвестирования💡.

В общем, всем спасибо за прочтение, никого ни к чему не призываю и ничего не утверждаю. Буду рад критике и вашим замечаниям по каким пунктам и где ошибаюсь.