Декретный отпуск — дают ли ипотеку

Когда будущие родители узнают о скором пополнении в семье, их желанием иногда становится покупка собственного жилья или улучшение уже существующих жилищных условий. К сожалению, на приобретение квартиры не всегда есть средства. Выходом из ситуации в этом случае может стать ипотека. Существует масса предложений от различных банков, с разными условиями, процентными ставками и сроками выплаты. Но возникает вопрос: дают ли ипотеку женщине в декрете? Финансовые организации считают будущих мам ненадежными заемщиками, поэтому неохотно выдают им ипотечный кредит. Однако получить его все-таки можно. В статье мы расскажем о том, какие документы понадобятся молодой маме в декретном отпуске, чтобы оформить кредит, как повысить шансы на одобрение заявки и как пройти кредитное интервью.

Зачем оформлять ипотеку в декрете

Ипотека, оформленная в декрете, может решить массу проблем еще до рождения ребенка. Чем раньше вы определитесь с банком, который даст вам ссуду, тем быстрее сможете решить жилищные проблемы

Возможные причины отказа

Несмотря на то, что российское законодательство разрешает выдачу ипотечного кредита беременным, банки очень часто относятся к ним с негативом. Для финансовых организаций женщины в декрете стоят в одном ряду с безработными, поэтому они очень неохотно соглашаются подписывать с ними договор.

То есть в теории, на вопрос «Можно ли получить ипотеку в декретном отпуске» можно ответить «Да». Но на практике мы получаем ответ «С трудом».

Чаще всего отказ в предоставлении кредита банки мотивируют следующими причинами:

Банк также может отказать оформить кредит женщине в декрете, если на нее уже оформлено много потребительских займов.

Что может повысить шансы на одобрение

Самый простой способ – доказать банку, что вы способны выплатить кредит. Это можно сделать, если у вас есть дополнительные источники дохода, кроме пособия на ребенка. В этом случае вам нужно собрать все возможные справки и документы, подтверждающие, что вы сможете выплачивать кредит по ипотеке, даже находясь в декретном отпуске, и предоставить их сотрудникам банка.

Если вас интересует, можно ли оформить ипотеку на мужа, то ответ утвердительный. При наличии у него высокого стабильного дохода и хорошей кредитной истории шансы на одобрение ипотечного кредита довольно высоки.

Кредитное интервью и его особенности

Интервью с сотрудником банка не обязательно обернется стрессом для декретницы. Главное ничего не скрывать и настроить себя на позитивный лад.

Документы для заключения договора

Кроме того, декретница должна передать сотруднику банка договор на покупку жилья или строительство жилого объекта.

Список банков для получения ипотеки в декретном отпуске

При условии высокого дохода и возможности внести большой первоначальный взнос, взять ипотечный кредит можно почти в любом банке. Но если возможности и доходы не дают 100% гарантию одобрения заявки, то лучше рассмотреть варианты со льготами для мам в декретном отпуске.

Кроме того, женщина может обратиться за ипотекой в тот банк, через который она получала зарплату. В этом случае можно надеяться на большую лояльность.

Заключение

На вопрос «Дают ли ипотеку женщинам в декретном отпуске» нельзя ответить однозначно. С одной стороны, закон не запрещает банкам идти навстречу беременным, с другой стороны, сами финансовые организации не в восторге от таких «ненадежных» заемщиков.

Банки считают, что риск заключения договоров с будущими мамами слишком высок, не считают их платежеспособными и в большинстве случаев отклоняют их заявки на получение ипотечного кредита.

Однако декретница все же может получить ипотеку, если ее доход или доход мужа высок, если у нее есть надежный созаемщик или дополнительные источники дохода кроме пособия по уходу за ребенком.

Главное – на самом деле трезво оценить свои возможности с учетом расходов на ребенка и только тогда решать, стоит ли брать ипотеку во время декретного отпуска и сможете ли вы ее выплатить.

Рефинансирование в декрете: что нужно знать?

Кредиты и декрет что делать? Рассмотрим особенности перекредитования в отпуске по уходу за ребенком.

Получение кредита в финансовом учреждении в наше время – явление обычное и для многих обязательное ввиду различных потребностей и планов. Но существуют обстоятельства, способные нарушить платёжеспособность клиента и существенно повлиять на материальное благосостояние. Речь идёт о декретном отпуске. Далее поговорим о том, что делать с кредитом во время декрета, ведь этот вопрос весьма актуален.

Беременность может стать не только причиной в ухудшении финансового положения, но и предпосылкой к отказу кредитной организации в выдаче Вам заёмных средств. Их мотивация понятна – сомнения в платёжеспособности заёмщика с вытекающими негативными последствиями. Если Вы нуждаетесь в дополнительных вливаниях от кредиторов, находясь в положении, либо после рождения ребёнка, придерживайтесь следующих рекомендаций для повышения шансов на успех:

Также в этом вопросе может помочь хорошая КИ в банке-кредиторе, поездки заграницу, подтверждённые документально, и осуществлённые за последний год. В совокупности это приведёт к положительному решению кредитного отдела.

Что делать, если кредит взят раньше, и наступил декретный отпуск?

Гораздо сложнее находить решение из ситуации, когда затруднительно финансовое положение уже сегодня заставляет Вас совершать просрочки по имеющимся долговым обязательствам. Но безвыходных сценариев не бывает. Первое, о чём следует задуматься – рефинансирование кредита в декрете. Механизм хорошо известен и практикуется многими кредитными организациями. Для заёмщика во многих случаях его применение является единственно верным.

Рефинансирование – повторное получение займа в банке (своём или другом) на более выгодных условиях с целью погашения имеющихся долговых обязательств.

Примечательно, что сегодня существует возможность взять в долг у той же компании, заёмщиком которой Вы являетесь, для выплаты действующего кредита. Правда, обязательным условием станет наличие займов и в других банках, которые также будут рефинансированы.

Суть процедуры основана на разнице процентных ставок, действующих несколько лет назад и сейчас. Практика показала, что в наше время взаимодействие с банками стало более выгодным, поэтому перезаключение договора имеет смысл. Кроме того, Вы можете выбрать более длительный срок погашения, что сократит ежемесячную сумму выплат. Итоговая переплата будет больше, но появляется дополнительное время на укрепление материальной базы.

Как работает схема рефинансирования в других банках?

Если использовать простую формулировку, выходит следующий набор действий:

Если речь идёт о готовом продукте рефинансирования, часть операций за Вас может выполнить новый кредитор. К примеру, перечислить средства на счёт предыдущего учреждения без вашего личного визита.

В каких случаях в рефинансировании могут отказать?

Чтобы свисти риски к минимуму, оставьте онлайн-заявку на нашем сайте, и сотрудники компании подберут для Вас предложения с высокой вероятностью получения займа, учитывая все камни преткновения.

Не только рефинансирование в декрете, но и перекредитование для людей без проблем с финансами сегодня целесообразно. Как уже было сказано, банки с каждым годом идут на всё большие уступки для клиентов, поэтому процентные ставки и другие условия приемлемее. Воспользовавшись услугой рефинансирования, Вы экономите средства и получаете возможность быстрее избавиться от кредитных обязательств.

Есть ли альтернатива перекредитованию?

В некоторых случаях можно затребовать от банка-кредитора реструктуризацию долга, указав на свою неплатёжеспособность из-за декрета. Но это обстоятельство не является смягчающим, а идти на контакт или отказать в просьбе, каждая организация решает самостоятельно. Если кредитный отдел решит пойти навстречу, можно рассчитывать на изменение срока действия договора в сторону продления, что снизит размер ежемесячного платежа, но увеличит общую сумму переплаты. Иногда для проблемных заёмщиков назначают отсрочку. В течение определённого промежутка времени Вы будете частично или полностью освобождены от обязательств. Но добиться подобного решения от банка сложно. И для этого в глазах его сотрудников Вы должны иметь безупречную репутацию.

В сухом остатке имеем, что рефинансирование – единственный актуальный способ справиться со сложившейся непростой ситуацией, не отсрочивая неизбежные штрафные санкции, а получая более выгодные условия кредитования от банка на легальных основаниях.

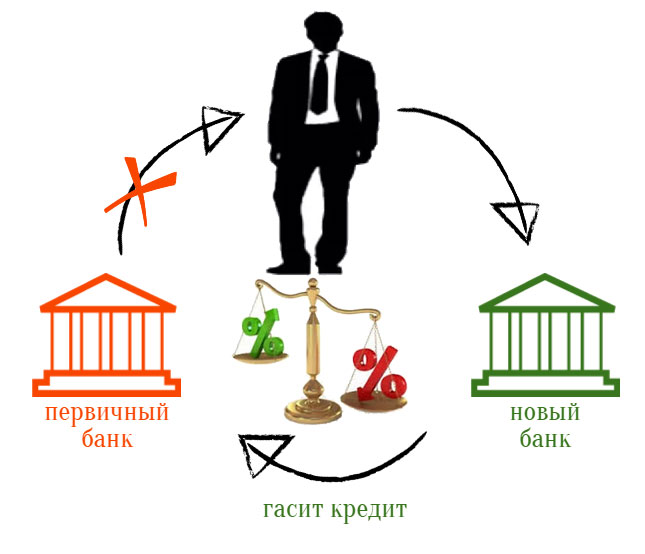

Рефинансирование ипотеки в декретном отпуске: стоит ли скрывать данный факт

Цель кредитования для банков заключается в получении прибыли в виде процентов, оплачиваемых за пользование ссудными средствами. Поэтому кредиты выдаются после тщательной оценки платежеспособности предполагаемого клиента. Рефинансирование ипотеки в декретном отпуске, по сути, заключается в выдаче нового целевого займа, направленного на погашение старого. Однако, при этом у банка нет уверенности в стабильности дохода заемщика, достаточности у него средств погашать немалые суммы по рефинансируемому кредиту.

Цель кредитования для банков заключается в получении прибыли в виде процентов, оплачиваемых за пользование ссудными средствами. Поэтому кредиты выдаются после тщательной оценки платежеспособности предполагаемого клиента. Рефинансирование ипотеки в декретном отпуске, по сути, заключается в выдаче нового целевого займа, направленного на погашение старого. Однако, при этом у банка нет уверенности в стабильности дохода заемщика, достаточности у него средств погашать немалые суммы по рефинансируемому кредиту.

Как рефинансировать кредит, находясь в декретном отпуске

Возможность рефинансирования ипотеки, оформленной до декрета, зависит от семейного дохода. Если его достаточно для осуществления ежемесячных платежей – не стоит беспокоиться. Банк в первую очередь интересует не источник средств, а их наличие. Если оплачивать взносы по ссуде становится непосильной ношей, не нужно ждать просрочки, передачи кредита коллекторам или исполнительной службе. Сам по себе декрет не является веской причиной для отсрочки или защитой от санкций кредитной организации. При тяжелом материальном положении следует обращаться в тот банк, который выдал ипотеку и просить льготные условия. Некоторые банки могут пойти навстречу молодой маме и предоставить отсрочку платежа в виде кредитных каникул на оплату тела кредита.

Если банк не идет на уступки, можно попробовать перекредитовать ипотеку в другом банке. Делается это для получения лучших условий по обслуживанию долга:

В каких случаях рефинансировать ипотеку выгодно:

Альтернативой может стать получение нового займа на имя супруга, чьи доходы позволяют взять достаточную для погашения старого кредита сумму. От заработной платы сотрудники банка пропорционально вычтут расходы на содержание жены и детей. От остатка суммы и будет рассчитана возможная сумма ссуды.

Для рефинансирования ипотеки можно привлечь созаемщиков, чей доход будет учтен банком. В роли созаемщиков могут выступать супруги, их родители, другие родственники. Чем большую сумму общего семейного бюджета есть возможность подтвердить документально, тем выше шанс получить рефинансирование.

Чего точно не стоит делать при попытке перекредитования ипотеки – это пытаться получить кредит, скрыв свой статус молодого родителя, предоставив поддельные документы. Когда обман будет раскрыт, кредитор вправе потребовать возврата займа через суд, а горе-заемщик будет навсегда внесен в черный список для финансовых учреждений.

Увеличить шансы на положительное решение при рефинансировании поможет:

Документы для перекредитования ипотеки в декретном отпуске

Стандартный набор для рефинансирования ипотечного кредита включает:

Поручители, созаемщики при рефинансировании ипотеки в декрете собирают практически такой же пакет бумаг. Общие условия перекредитования ипотеки одинаковые для всех кредитных учреждений:

При рефинансировании платежеспособность заемщика и поручителя будут оценивать заново. То есть, при уходе супруги в декретный отпуск совокупный доход семьи падает. Это снижает шансы на положительное решение, так же как и проблемы с оплатами регулярных взносов по действующему или другим кредитам.

Расходы при перекредитовании

Рефинансирование предусматривает оформление нового кредита с целью погашения долга по старому. Перед тем, как решиться на рефинансирование, нужно оценить расходы на процедуру. Ведь оформление нового договора требует таких выплат:

Рефинансирование ипотеки в декрете – задача непростая. Не все банки пойдут на перекредитование при ограниченных финансовых возможностях заемщика. Процедура будет длительная и затратная. Однако на перекредитование стоит решаться из-за таких преимуществ:

Что происходит с ипотекой после развода

Купленная в ипотеку квартира считается совместно нажитым имуществом, если ссуда получена в браке. Долги по кредиту также делятся на обе стороны. Если квартира куплена до свадьбы, то жилье и выплаты по ипотеке остается тому супругу, который оформил кредит. Вторая сторона сможет претендовать на возврат внесенной существенной суммы в счет погашения или ремонта, если сможет доказать, что на это ушли личные деньги. Это достаточно спорная ситуация и доказать, что деньги были не из общего бюджета проблематично.

При рефинансировании ипотеки супруга можно сделать созаемщиком. При этом следует предусмотреть, что при разводе, независимо от прав второго супруга на владение недвижимостью, он должен выполнять обязательства солидарного должника. Чтобы избежать этого, следует при рефинансировании составить соглашение между супругами о том, что делать с обязательствами и жильем в случае развода.

Как выгодно рефинансировать старый кредит по новой семейной ипотеке

С 1 июля оформить семейную ипотеку по ставке 6% годовых могут семьи с одним ребенком. Банки уже отмечают увеличение интереса к программе после изменения ее условий. Вместе с экспертами разбираемся, как рефинансировать старый кредит по обновленной программе.

Можно ли рефинансировать

В отличие от других федеральных программ (дальневосточной ипотеки, госпрограммы на покупку новостройки и др.), семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке — до 6% годовых. Условия рефинансирования — рождение или усыновление ребенка после 1 января 2018 года и соответствие ранее взятого кредита условиям программы семейной ипотеки.

Например, рефинансировать по семейной ипотеке можно только кредит на покупку квартиры в новостройке. Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья.

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Рефинансирование позволяет полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях: заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Сейчас кредит по семейной ипотеке, как и рефинансирование, могут быть оформлены на:

Главное, говорит управляющий директор «Дом.РФ» Алексей Ниденс, чтобы старый кредит был выдан на какую-то из этих целей. Остальные условия старого кредита можно привести в соответствие требованиям программы, заключив дополнительное соглашение, причем на момент заключения такого соглашения заемщик должен соответствовать требованиям, которые предъявляются условиями семейной ипотеки программы к заемщикам — физлицам. То есть: быть гражданином России и иметь хотя бы одного ребенка, рожденного после 1 января 2018 года и до 31 декабря 2022 года. «Остаток основного долга по рефинансируемому кредиту должен соответствовать установленным для регионов ограничениям — 12 млн руб. для Москвы, Санкт-Петербурга Московской и Ленинградской областей и 6 млн руб. для других регионов», — уточнил управляющий директор «Дом.РФ».

Поскольку рефинансирование — это, по сути, новый кредит, заемщику потребуется повторно оформить отчет об оценке недвижимости, страховой полис жизни и здоровья, регистрацию права собственности на недвижимость.

На момент публикации семейную ипотеку можно оформить в 50 российских банках. С полным списком можно ознакомиться здесь.

Читайте также:

Спрос на обновленную семейную ипотеку вырос

Российские банки уже отмечают увеличение спроса на семейную ипотеку после расширения ее условий. Например, в июле в ВТБ число заявок по программе выросло в 1,5 раза к июню. Ставки на семейную ипотеку в ВТБ начинаются от 5,6% годовых. «Семейная ипотека, условия которой были расширены на семьи с одним ребенком, в настоящее время компенсирует порядка 15% заявок по обновленной господдержке. В общих продажах ее доля на рынке может вырасти в 3 раза, до 12%», — прогнозирует зампрезидента — председателя правления ВТБ Анатолий Печатников.

В банке «Дом.РФ» спрос на семейную ипотеку на новых условиях тоже вырос: в июне в рамках программы поступило 1,8 тыс. заявок на 7,3 млрд руб., в июле — уже более 2,8 тыс. заявок на 10 млрд руб. Доля «Семейной ипотеки» в общем объеме заявок на рефинансирование в банке «Дом.РФ» выросла более чем в два раза, с 14% до 32%. Ставки по семейной ипотеке в банке сейчас начинаются от 4,7% годовых, в рамках рефинансирования — от 5% годовых.

Когда рефинансирование выгодно

По мнению экспертов, рефинасировать кредит целесообразно, если это поможет снизить ставку по текущему кредиту не менее чем 1,5% годовых, а платить по кредиту требуется еще несколько лет. «В большинстве случаев для нового банка потребуется новая оценка недвижимости и новая страховка, а это недешево. В случае с ипотекой на 20–25 лет и разницей в ставке в 1 п. п. такие затраты, конечно, оправданны. А если платить осталось год-два и все из-за 0,5 п. п., рефинансирование может оказаться попросту бессмысленным», — предостерегает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

Можно ли получить кредит в декрете

Декретный отпуск – не самое лучшее время для оформления кредита. Чаще всего банки отказывают молодым мамам – их платежеспособность слишком низкая. Но при этом рассматривается каждая индивидуальная ситуация. При некоторых обстоятельствах женщина может получить одобрение. Как взять кредит в декрете и в какие кредитно-финансовые организации лучше обращаться?

Дают ли кредит в декретном отпуске?

Если женщина не работает, то банк откажет в выплате. Пособие на ребенка слишком маленькое. В 2021 году оно составляет 6 752 рубля. Учитывая, что эти средства нужно потратить на сына или дочь, денег на погашение долга не останется.

Не улучшает ситуацию алименты – если супруги находятся в разводе. И пособие, и алименты не считаются доходом для банка, это деньги, которые нужно потратить на основные нужды женщины и ребенка.

Меняет ситуацию дополнительные выплаты: если женщина получает пособие не только от соцзащиты, но и от работодателя. По закону в 2021 году сумма такой «прибавки» не может превышать 29 600 рублей. Но это достаточные средства, чтобы взять небольшой займ:

![]()

Если есть неофициальная подработка, можно указать это в анкете. При этом нужно выбирать банки, которые не требуют документального подтверждения трудоустройства.

Если работа официальная, то можно даже не упоминать, что женщина находится в декрете. В первую очередь кредитная организация будет рассматривать сумму заработной платы для принятия решения.

Где взять кредит в декрете?

В первую очередь стоит обращаться в банки, лучше всего в тот, который переводит на карту зарплату. Если от них постоянно идут отказы, можно подать заявку в микрофинансовые организации.

Но важно понимать, что условия кредитования там заметно хуже:

Но у МФО есть существенный плюс. Они не требуют официального подтверждения дохода и не обращают внимания на кредитную историю.

Если отказали даже в МФО, можно попробовать обратиться в ломбарды. Там можно получить деньги под залог имущества. Важно не нарваться на мошенников. Иначе можно потерять ценные вещи, которые станут обеспечением займа.