Что будет с инфляцией и ставками по кредитам и депозитам до конца 2022 года?

Ставки по кредитам стали расти вслед за повышением ключевой ставки Банка России. Как долго это будет продолжаться, когда и почему может поменяться?

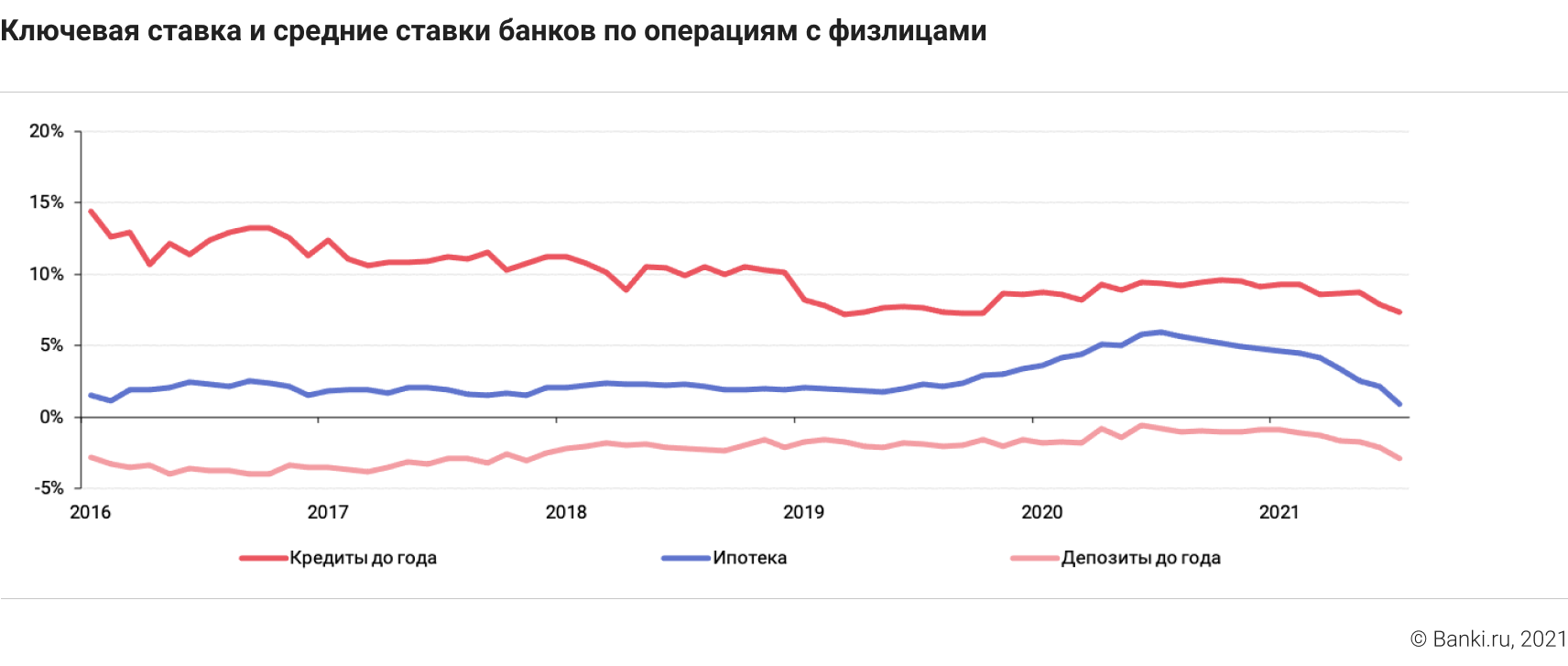

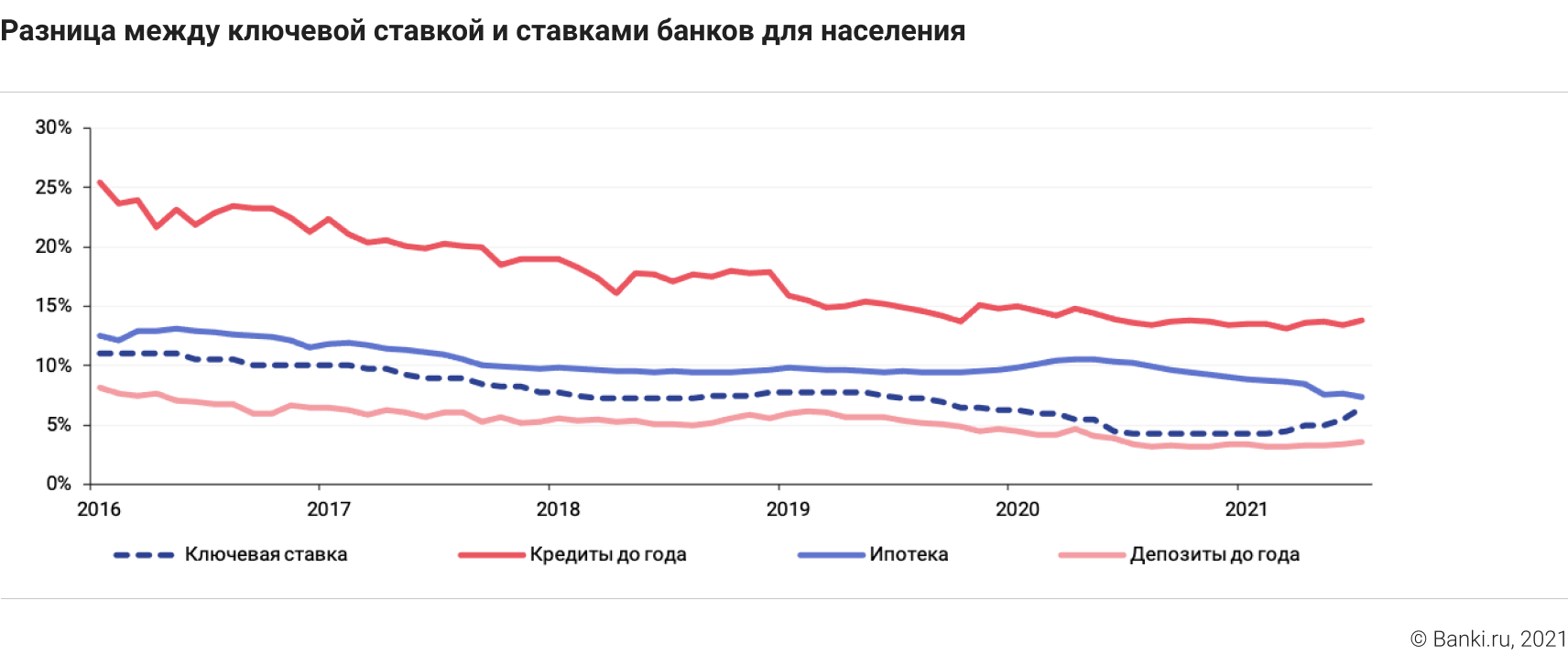

Общеизвестно, что ставки банковских кредитов и депозитов для физлиц зависят от ключевой ставки. Определяя ее уровень, Банк России задает стоимость денег по своим операциям. Они конвертируются в ставки на долгосрочном рынке госдолга. И банки выставляют ставки по операциям с частным сектором с учетом ставок в госсекторе.

Зависимость между этими ставками не совсем прямая. Разница между ними может меняться в результате изменения ожиданий банков по будущим финансовым условиям, краткосрочной ситуации с ликвидностью, регуляторным нормативам и рискованности выдаваемых кредитов. Но в целом именно изменение ключевой ставки — основной фактор, от которого зависит наблюдаемый уровень ставок по кредитам и депозитам.

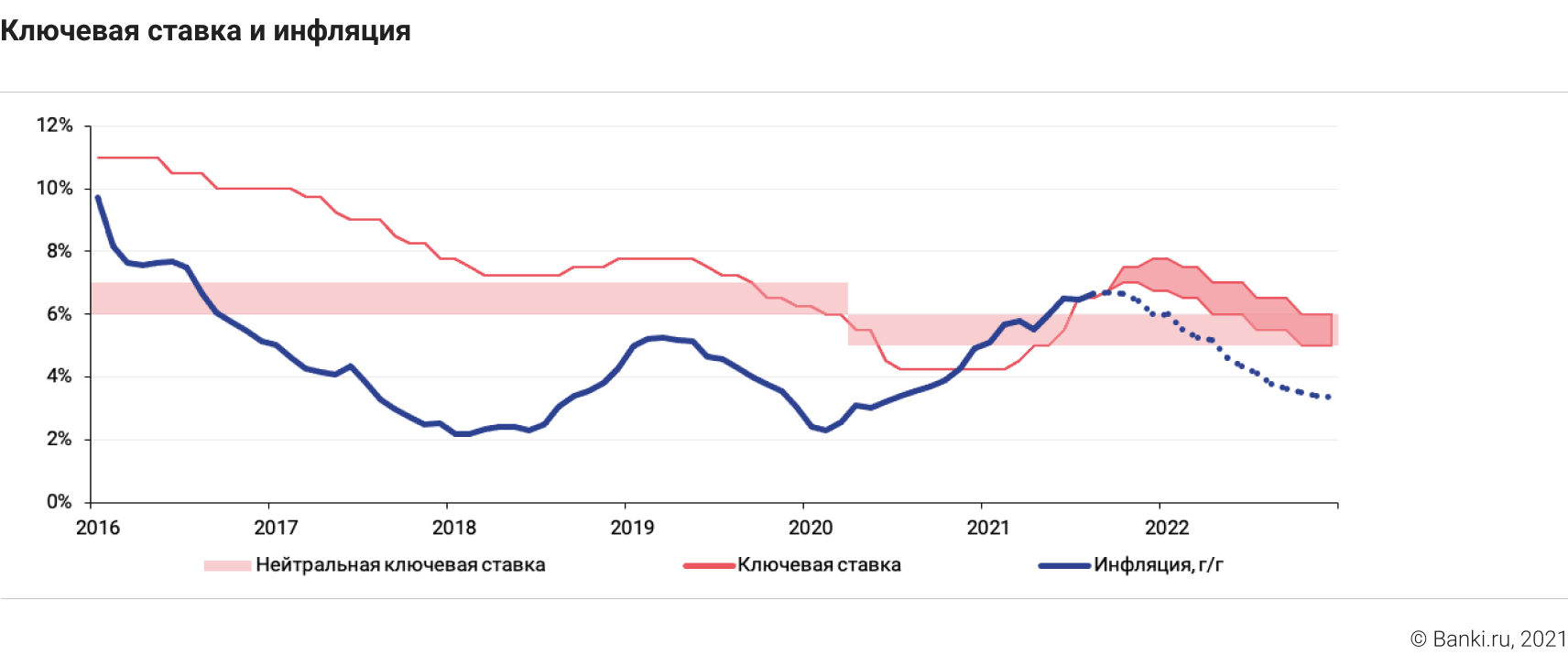

Что влияет на саму ключевую ставку?

Изменяя ее, Банк России меняет доступность кредитов, ускоряя или замедляя экономический рост. Но если кредитное стимулирование экономики получается избыточным, через какое-то время начинают расти цены.

В 2020 году ЦБ проводил умеренное монетарное стимулирование — он снизил ключевую ставку и ослаблял регуляторные требования к банкам, чтобы поддержать экономику во время эпидемии и карантинов.

Сегодня экономика стабилизовалась и более важной проблемой стал рост цен, что заставляет ЦБ повышать ставку.

У инфляции есть две причины: внешняя и внутренняя. Внешняя инфляция — подорожание импортных товаров по каким-то причинам, не зависящим от состояния российской экономики. Покупая подорожавший импорт, мы одновременно «импортируем инфляцию». Внутренняя инфляция — увеличение цен из-за повышения спроса на внутреннем рынке.

Внутренняя инфляция сейчас для России не слишком актуальна. Большая часть антикризисных стимулов пришлась на строительный рынок, который в расчет инфляции не входит. Доходы населения после кризиса в целом стабилизировались, но ажиотажного спроса нет. В последние месяцы цены растут потому, что Россия начала «импортировать инфляцию» — как напрямую (товары подорожали), так и опосредованно (на внутреннем рынке дорожают сырьевые товары, цены которых пропорциональны ценам на мировом рынке).

Банк России, очевидно, не может влиять на внешние рынки. Но он может начать усложнять условия кредитования, чтобы хотя бы внутренний спрос не стал причиной разгона цен. Он будет повышать ставку до тех пор, пока цены на мировом рынке не перестанут расти в достаточной степени, чтобы быть значимым инфляционным фактором для России.

Судя по текущей динамике, это должно привести к тому, что к концу 2021 года ключевая ставка достигнет 7—7,5%, а инфляция — примерно 6,5%. В следующем же году вклад сырьевых в инфляцию должен быть небольшим, даже если они останутся на нынешнем высоком уровне. В этом случае уже в I—II кварталах можно ждать начала снижения ключевой до нейтральных 5—6%, а вскоре после этого и ставок кредитования.

Мнение автора может не совпадать с мнением редакции

ЦБ резко повысил ключевую ставку: как подорожает ипотека

В пятницу, 23 июля, Банк России повысил ключевую ставку сразу на 1 п.п., до 6,5%. Это самое резкое повышение с 2014 года. Регулятор объяснил такое решение сильной инфляцией.

Возможность повышения ключевой ставки сразу на 1 п.п. ранее допускала председатель Эльвира Набиуллина. В интервью Bloomberg она говорила, что совет директоров будет обсуждать повышение в широком диапазоне — от 0,25 до 1 п.п. Что будет с ипотечными ставками после решения ЦБ — разбираемся с экспертами.

Как вырастут ставки по ипотеке

Резкое увеличение ключевой ставки приведет к пропорциональному росту ипотечных ставок, говорят эксперты, опрошенные «РБК-Недвижимостью». Аналитики из АКРА прогнозируют повышение ипотечных ставок после решения ЦБ на 0,6-0,8 п.п. «Реакция банков не будет моментальной. Скорее всего, они продолжат борьбу за ипотечного заемщика, откладывая повышение ставки по кредитам на непродолжительный период», — пояснила директор группы рейтингов финансовых институтов АКРА Ирина Носова. Но уже к концу лета ставки по ипотеке могут достичь 8,5%, добавила эксперт.

Согласен с ней глава Рейтингового агентства строительного комплекса (РАСК) Николай Алексеенко. «Как и прогнозировалось, ЦБ повысил ключевую ставку до уровня выше 6%, причем сразу на 100 базисных пунктов, до уровня 6,5%. Традиционно в большинстве кредитных продуктов, включая ипотеку, банки скорректируют предлагаемые ставки на сопоставимую величину», — отметил он.

Аналитик по сектору недвижимости и транспорта «Ренессанс Капитала» Артем Ямщиков не ждет резкого роста ставок по ипотечным кредитам. «Банки и девелоперы, скорее всего, будут субсидировать ставки и сдерживать их рост, чтобы поддержать спрос. Уже некоторые девелоперы заявили¸ что начали это делать совместно с банками в июле и не увидели сильной просадки по продажам по сравнению с предыдущими месяцами, когда программа льготной ипотеки действовала в старом формате», — отметил он. К концу лета можем увидеть средние ставки на новостройки на уровне 6–6,5%, а на вторичном рынке — 8,6–8,8%, добавил аналитик.

Четвертое повышение ключевой ставки

На прошлом заседании 11 июня ЦБ повысил ставку на 0,5 п.п., до 5,5%. Это было третье увеличение ключевой ставки за год. Тогда эксперты предсказывали подорожание ипотечных кредитов — на 0,5 п.п. Спустя две недели после решения регулятора об увеличении ипотечных ставок на 0,4 п.п. заявили в ВТБ. «Дом.РФ», Райффайзенбанк и СМП Банк увеличили ставки на новостройки и готовое жилье в пределах 0,5 п.п. Сбербанк повысил ставки по ипотеке еще в мае.

Падение спроса

Повышение ставок по ипотеке охладит спрос на жилье. Интерес к ипотечным кредитам на новостройки уже снизился, преимущественно в крупнейших городах России, после изменения условий по льготной ипотеке с 1 июля. Об этом свидетельствует и двукратное сокращение числа заявок на кредиты в рамках программы.

Интерес россиян ко вторичной недвижимости также снижается ввиду удовлетворения значительного объема спроса в предыдущие периоды и повышения ставок, говорит Ирина Носова из АКРА. «Тот рост, который был достигнут в 2020 году и первой половине 2021 года, останется в прошлом. По итогам 2021 года ипотечный портфель может вырасти на 15–17%», — прогнозирует эксперт.

По прогнозам «Ренессанс Капитала», после повышения ставки объемы выдачи ипотеки могут упасть на 20–30% в натуральном выражении по сравнению с предыдущими месяцами. «Но девелоперы могут показывать разную динамику, все будет зависеть от возможностей конкретного застройщика и банка субсидировать ставку. У крупных игроков больший запас прочности, чтобы субсидировать ставки, не сильно влияя на маржинальность, что будет поддерживать их продажи», — уточнил Артем Ямщиков.

Партнер компании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая также допускает снижение спроса на ипотеку в связи с повышением ключевой ставки и падением доходов населения. «Спад интереса к ипотеке будет сильнее на первичном рынке, который с момента запуска программы льготной ипотеки демонстрировал существенные темпы роста. Но оба сегмента рынка жилья взаимосвязаны, поэтому спустя время снижение затронет и вторичный рынок», — уточнила она.

Согласен с коллегами глава Optima Development Давид Худоян. По его мнению, в ближайшие месяцы ставки по ипотеке могут подняться до 8,5–9% годовых, что будет означать сокращение спроса. В 2019 году, когда был такой уровень ставок на рынке, наблюдалось замедление темпов прироста спроса. «С текущим уровнем цен (примерно на 30–40% выше уровня 2019 года) повышение ставки вызовет отток покупателей. Более негативно повышение ставок скажется на рынке строящегося жилья — с учетом роста цен многие заемщики предпочтут искать варианты в готовых домах или на вторичном рынке», — прогнозирует Давид Худоян.

Аналогичная ситуация будет наблюдаться в сегменте рефинансирования — спрос на эту услугу может снизиться. «В среднесрочном периоде спрос на улучшение условий по кредитам может повыситься в случае ухудшения качества обслуживания населения ипотечного долга на фоне сохранения неблагоприятных экономических условий», — отметила директор группы рейтингов финансовых институтов АКРА.

Читайте также

Дорогая ипотека сдержит рост цен на жилье

Снижение спроса на кредиты и жилье может охладить цены. В прошлом году рост цен на рынке новостроек на фоне действия льготной ипотеки, которая с 1 июля фактически прекратила существования в крупных городах, достигал 30–40%. «Исходя из рыночных условий, повышение ставок сдерживает рост цен на недвижимость, причем как на первичном, так и на вторичном рынке жилья», — считает глава РАСК.

А вот снижения цен на квартиры никто из опрошенных экспертов не прогнозирует. Во-первых, продолжают действовать льготные программы, которые будут поддерживать спрос, а значит, и цены, особенно в условиях ограниченного предложения, пояснил Николай Алексеенко.

Во-вторых, растут издержки: себестоимость строительства из-за удорожания строительных материалов и топлива, дефицита рабочих на объектах и увеличения расходов на разработку концепций проектов, добавила Мария Литинецкая. В третьих, сейчас уже больше двух третей застройщиков строят жилье на банковские средства. Это значит, что текущий спрос в меньшей степени, чем раньше, влияет на ценовую политику, пояснил Давид Худоян. «Дом все равно будет построен независимо от интенсивности продаж, особенно если она колеблется на протяжении нескольких месяцев, а не лет. Впрочем, у девелоперов появятся стимулы сдерживать цены на фоне роста ипотечных ставок», — отметил эксперт.

Сокращение спроса на первичном рынке будет увеличивать совместные ипотечные программы девелоперов и банков, которые предусматривают в том числе ставку по ипотеке ниже рыночной. Крупнейшие застройщики Московского региона, специализирующиеся на строительстве массового жилья, уже запустили такие программы, отметила Мария Литинецкая. «Из-за высокой неопределенности на рынке можно предположить, что действия участников рынка до конца 2021 года будут реактивными и несколько хаотичными при отсутствии четкого тренда», — заключила она.

ЦБ резко повысил ставку: что теперь будет с ценами на жилье и ипотекой

В пятницу, 22 октября, Банк России шестой раз подряд с марта 2021 года повысил ключевую ставку, причем, сразу на 0,75 п.п.: с 6,75% до 7,5% годовых. Таким образом, показатель вернулся на уровень июня-июля 2019 года. Свое решение регулятор объясняет разогнавшейся инфляцией, которая превышает прогнозные показатели.

Решение ЦБ оказалось жестче, чем прогнозировали аналитики, опрошенные РБК. Они предсказывали рост ключевой в диапазоне от 0,25 до 0,5 п. п. Как увеличение ключевой сразу на 0,75 п.п. повлияет на рынок ипотеки и цены на жилье — рассказываем вместе с экспертами.

Ставки по ипотеке вырастут

Эксперты, опрошенные «РБК-Недвижимость», ждут увеличения ставок по ипотеке в диапазоне от 0,5 до 1 п. п. В этот раз рост ипотечных ставок вслед после повышения ключевой произойдет быстрее, чем обычно, считает аналитик ГК «Финам» Алексей Коренев. По его словам, обычно ставки по ипотеке следуют за решением ЦБ с запозданием в полтора-два месяца. Сейчас лаг изменения ставок составит несколько недель.

«В этот раз мы столкнулись с новым явлением: колоссальными темпами инфляции и ростом цен на жилье, а затем — повышением процентной ставки сразу на 0,75 п.п. Поэтому рост ипотечных ставок будет быстрым и зависеть от технических возможностей банков по пересмотру нормативной документации и программного обеспечения. Это вопрос нескольких недель», — пояснил аналитик. «После чего мы увидим рост ипотечных ставок, как минимум, на 0,5 п.п., но некоторые банки повысят на 0,75-1 п.п. от текущих уровней, полагая, что в декабре ЦБ снова увеличит ключевую. Что, скорее всего, так и будет, поскольку с инфляцией справиться не получается», — отметил он.

Ставки однозначно продолжат рост в ближайшее время — на 0,5-0,75 п.п., согласилась директор группы рейтингов финансовых институтов АКРА Ирина Носова. «Мы сохраняем свой июньский прогноз относительно вероятного повышения ставок по ипотеке до 9-9,5% к концу года», — добавила она. Аналогичного прогноза придерживаются аналитики «Эксперт РА». «Средние ставки по ипотеке на вторичном рынке превысят 9% к концу года, на «первичке» они будут ниже из-за льготных программ и совместных предложений застройщиков и банков», — пояснила младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Пока сдерживают рост ипотечных ставок госпрограммы, в первую очередь льготная ипотека на новостройки, подтвердил Алексей Коренев. Но их роль почти незаметна в крупных городах — Москве, Петербурге, Сочи и так далее. Поэтому решение ЦБ в меньшей степени затронет регионы и небольшие города, где 3 млн руб. (лимит по льготной ипотеке под 7% годовых) остается существенной для покупки жилья суммой. В регионах средние ставки продержатся ниже рыночных показателей за счет льготной программы.

Шестое повышение

Октябрьское повышение стало шестым по счету с марта 2021 года. Последний раз ЦБ повышал ставку в сентябре — на 0,25 п.п. — с 6,5% до 6,75%. Перед этим (в июле) регулятор увеличил ставку сразу на 1 п.п., это стало его самым решительным шагом с 2014 года. Нынешний уровень — наивысший с 2019 года.

Согласно прогнозу Минстроя, средняя ипотечная ставка в 2021 году может превысить показатели, которые заложены в нацпроекте «Жилье и городская среда». В документе на 2021 год это не более 8,5% годовых. По данным Frank RG, средняя ставка по ипотеке на 1 сентября составила 7,78% годовых.

Охлаждение придет на рынок ипотеки

Рост ипотечных ставок охладит рынок жилищного кредитования, считают аналитики. «Спрос на ипотеку и жилье до этого росли небывалыми темпами, и рынок недвижимости оказался перегрет, особенно в части цен в крупных городах — Москве, Сочи, Петербурге. Поэтому охлаждение последует в первую очередь в них», — прогнозирует Алексей Коренев из «Финам».

По словам Ирины Носовой из АКРА, спрос на ипотечные кредиты уже падает, повышение ставок будет еще больше способствовать снижению интереса населения к покупке недвижимости. «При этом может повыситься спрос на рефинансирование ипотеки, поскольку сохраняются неблагоприятные тенденции в экономике, а уровень жизни населения снижается», — не исключила она. Екатерина Щурихина, напротив, считает, что рефинансирование ипотеки будет планомерно сокращаться на фоне роста ставок и большого объема уже рефинансированных кредитов. Тенденция к снижению уже заметна, говорит она, ссылаясь на данные «Дом.РФ». Так, в августе 2021 года доля рефинансирования в общем объеме выдач составила 8% против 14,5% в среднем за 2020 год.

Несмотря на грядущее охлаждение, ипотечный рекорд прошлого года в этом году, возможно, удастся превысить. По прогнозу «Эксперт РА», по итогам 2021 года будет выдано ипотечных кредитов на сумму не менее 4,5 трлн руб. против 4,3 трлн руб. в 2020 году.

Пока ипотечный спрос только растет

Пока спрос на ипотечном рынке, несмотря на повышение ставок, продолжает расти. По оценкам Росреестра, за восемь месяцев в России было зарегистрировано 2,5 млн сделок с использованием ипотеки. Это на 31% больше показателя аналогичного периода прошлого года (1,9 млн сделок). При этом в третьем квартале Сбер зафиксировал сокращение числа ипотечных сделок на 40% в целом по стране из-за изменений условий льготной ипотеки.

Спрос на жилье растет

Риелторы в свою очередь не видят снижения активности покупателей на рынке жилья, хотя ставка по ипотеке до этого уже повышалась пять раз. По словам руководителя «ЦИАН.Аналитика» Алексея Попова, спрос на рынке жилья остается достаточно высоким: снижение в июле-августе было компенсировано увеличением продаж в сентябре. «За последние три месяца, прошедшие с ухудшения условий программы льготной ипотеки и вместившие в себя уже три изменения ключевой ставки, на рынке жилья сложилась новая реальность. Цены продолжают расти, пусть и медленнее, чем раньше, обвального снижения числа сделок не произошло, доля ипотек в общем числе регистраций скорректировалась, но остается высокой — примерно на уровнях зимы 2019-2020 гг.», — отметил главный аналитик ЦИАН. По его мнению, эта тенденция сохранится и дальше, если не произойдет жесткого локдауна или макроэкономических потрясений.

Спрос на недвижимость может снизиться, но лишь на фоне максимальных отметок по спросу этого года и конца 2020 гг., когда число сделок било все рекорды, согласен региональный директор департамента жилой недвижимости и девелопмента земли Colliers Кирилл Голышев. «Изменения ключевой ставки помогут девелоперам увеличивать предложение на рынке и восполнять те объемы, которые были распроданы за последний год», — допустил эксперт.

Ипотечный бум в Москве продолжится

Решение ЦБ не остановит ипотечный бум в Москве, считает управляющий партнер Dombook, председатель совета директоров «Бест-Новострой» Ирина Доброхотова. По данным bnMap.pro, единственная за три года серьезная «просадка» в выдаче ипотеки в Москве наблюдалась в июле, когда изменились условия льготной ипотеки. Тогда доля ипотечных сделок в общем объеме спроса за месяц упала с 73% до 58%. «Но дело не столько в том, что в июле выдавали меньше жилищных кредитов, а в том, что в июне выдавали чрезмерно много — фактически для Москвы это был последний месяц выгодных ставок с господдержкой», — пояснила она. В сентябре доля ипотечных сделок вернулась к 61%. «Ясно одно: ипотека остается единственным способом решения жилищного вопроса для двух третей покупателей в Москве, и в целом по России статистика будет примерно такой же», — добавила Ирина Доброхотова.

По мнению директора департамента проектного консалтинга Est-a-Tet Романа Родионцева, в большей степени решение ЦБ скажется на покупателях с минимальными бюджетами, которые на ипотечные кредиты покупают жилье стандарт-, комфорт- и бизнес-класса. «Повышение ключевой ставки, безусловно, скажется на уровне ипотечных ставок как на «первичку», так и на «вторичку». На новостройки это будет влиять в меньшей степени, так как есть субсидированные программы от застройщиков. Для вторичного рынка это более негативный фактор», — считает Роман Родионцев.

Алексей Попов, напротив, полагает, что в большей степени пострадает рынок новостроек и допускает переток спроса с рынка новостроек на вторичку. «Те покупатели, которые не успели принять участие в полноценной программе льготной ипотеки, вышли на вторичный рынок или решили арендовать жилье. Этот тренд, особенно в части вторичного жилья, сохранится», — считает он.

Снижения цен не произойдет

Несмотря на возможное сокращение спроса, опрошенные эксперты не прогнозируют снижения цен на жилье, хотя рост будет не таким сильным, как в 2020 году. «Мы уже видим некое затормаживание роста цен, но это не говорит о каком-то пессимистичном прогнозе. Данная ситуация помогает взять передышку девелоперскому сообществу в постоянном пересмотре ценовой политики и попытками угнаться на экономическими изменениями», — считает Кирилл Голышев из Colliers.

По мнению Ирины Доброхотовой, снижение цен возможно только на высокомаржинальных рынках, где рыночная цена не привязана к себестоимости строительства и зависит только от баланса спроса и предложения, и только при очень серьезном и очень продолжительном падении продаж (от полугода). Ничего подобного в столичном регионе пока не наблюдается, заключила она.

ЦБ повысил ключевую ставку: что будет с ипотекой и ценами на жилье

В пятницу, 10 августа, Банк России повысил ключевую ставку еще на 0,25 п.п. — с 6,5% до 6,75%. Это уже пятое повышение подряд. В прошлый раз, в июле, ЦБ повышал ее сразу на 1 п.п., это стало его самым решительным шагом с 2014 года.

Вместе с экспертами рассказываем, что будет с ипотекой и ценами на жилье.

Ставки вырастут

Увеличение ключевой ставки со временем приведет к пропорциональному росту ставок по ипотеке, говорят эксперты, опрошенные «РБК-Недвижимостью». «Рынок еще не ощутил эффекта прошлого повышения ставки, поскольку многие крупные банки пока сохраняют условия выдачи ипотеки. После сегодняшнего повышения ключевой ставки, скорее всего, рост ипотеки будет неизбежен. В течение ближайших месяцев произойдет удорожание жилищных кредитов, что приведет к еще большему снижению уровня покупательной способности и охлаждению спроса», — спрогнозировал директор федеральной компании «Этажи» Ильдар Хусаинов.

Повышение, безусловно, найдет отражение в кредитных ставках, но эффект переноса на ипотеку будет неполным и растянутым по времени, согласился директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Он подчеркнул, что ипотека очень долгосрочный финансовый инструмент и ставка по нему имеет пониженную эластичность к краткосрочным параметрам денежно-кредитной политики — проще говоря, банки уже отчасти закладывали возможный новый цикл повышения в свою кредитную политику.

В ближайшее время рост ставок по кредитам на жилье будет пропорциональным, на уровне 0,2–0,4 п.п., подтвердила управляющий партнер компании «Метриум» Надежда Коркка. Но к концу текущего года стоимость ипотеки может достигнуть 9,5–10% годовых, отметил совладелец девелоперской группы «Родина» Владимир Щекин.

«По уровню ставок по ипотеке получается, что к концу года мы вернемся в 2019 год, когда они превышали 9%. Уже на тот момент покупатели ответили на повышение замедлением спроса на жилье. Сейчас принципиально изменилась ситуация с ценами — с того периода они увеличились примерно на 40%, а доходы покупателей в целом не выросли. И это создает новые риски для продаж, точнее говоря, счета эскроу будут заполняться медленнее, чем планировалось», — отметил Щекин.

Банки пока продолжают анонсировать привлекательные программы с низкими ставками на первые месяцы обслуживания, смягчают требования к возрасту заемщика или первоначальному взносу и т. д., отмечает руководитель аналитического центра ЦИАН Алексей Попов. Он пояснил, что кредитные организации, будучи глубоко интегрированными в рынок жилья в эпоху эскроу-счетов, стараются не допустить быстрого удорожания кредитов. Раньше рост ключевой ставки приводил к опережающему удорожанию ипотеки, в этом году все пока происходит ровно наоборот, резюмировал Попов.

Что будет с ценами на жилье

Одним из последствий повышения ключевой ставки будет увеличение стоимости жилья на первичном рынке, считают аналитики. «Проектируемые или находящиеся на стадии котлована новостройки уже столкнулись с трудностями. Первая — отток иностранной рабочей силы и попытка заместить ее отечественной, что привело к увеличению расходов на оплату труда. Вторая — беспрецедентный рост цен на строительные материалы. Теперь к дополнительным издержкам следует отнести и подорожавшие кредиты. А если учесть, что это уже пятое повышение ключевой ставки, то очевиден тренд на дорожающее фондирование», — объяснил общественный уполномоченный в Москве по вопросам судебной экспертизы, кадастровой оценке и оспариванию кадастровой стоимости Кирилл Кулаков.

Такого же мнения придерживается директор департамента ипотечного кредитования компании Est-a-Tet Алексей Новиков. «Цены на квартиры продолжат рост, на цену влияет не один фактор, это и проектное финансирование, и стоимость строительных материалов, и расходы на оплату труда сотрудников. Понятно, что рост не будет таким быстрым, как год назад, но и падения мы не ожидаем», — подчеркнул Новиков.

«В случае дальнейшего повышения ключевой ставки средние ставки по ипотеке на вторичном рынке могут вырасти до 9%. С их ростом увеличится ежемесячный платеж, что с учетом общего снижения доходов населения снизит спрос. Часть потенциальных покупателей вновь будет рассматривать банковские вклады как возможность сохранить накопленные средства. Покупатели, которые планировали приобрести новостройку на более выгодных льготных условиях, начнут возвращаться на вторичный рынок», — прогнозирует партнер консалтинговой группы SRG Борис Терехов.

Спрос и скидки

Повышение ипотечных ставок может привести к краткосрочному всплеску спроса на новостройки, считает генеральный директор «ПроГород» (группа ВЭБ.РФ) Александр Чеботарев. Он отметил, что между изменением ключевой ставки и ростом банковских процентов по ипотеке существует временной лаг — около двух месяцев, за это время потенциальные покупатели поспешат купить квартиру по существующим условиям.

Если банкам удастся удержать средние проценты по жилищным кредитам ниже психологически важного уровня в 10% (это возможно, если ключевая ставка не превышает 7,5–7,75%), а застройщики будут аккуратно подходить к изменению цен, активировать скидочные программы, выводить новые корпуса не так дорого, как в первой половине 2021 года, то дальнейшего падения спроса удастся избежать, считает Попов из ЦИАН. По его прогнозу, в сентябре и октябре число сделок может даже вырасти в месячном выражении, так как на августовской статистике сказался и сезонный фактор.

С аналитиком ЦИАН согласился основатель IT-компании Realiste Алексей Гальцев. «Если для сохранения спроса девелоперы будут давать серьезные скидки на первичном рынке, это приведет к тому, что цены на вторичную недвижимость тоже начнут снижаться. И особенно явно этот тренд будет заметен в тех районах, где наблюдались манипуляции с ценой в 2020–2021 годах (завышение цен)», — считает эксперт.