Ипотека под залог

Ипотека под залог недвижимости – это система долгосрочного кредитования в целях приобретения жилья под залог какого-либо объекта недвижимости.

На сегодняшний день любой банк предлагает своим клиентам более десятка различных кредитных программ. Среди такого многообразия банковской «продукции» одним из наиболее выгодных является кредит под залог недвижимого имущества или, как его еще называют, — ипотека под залог недвижимости.

Когда в России впервые появилось ипотечное кредитование, тогда такие кредиты выдавались только под залог приобретаемого жилья. Иными словами, человек покупал себе квартиру, которая впоследствии становилась предметом залога в банке.

Ипотека под залог приобретаемой недвижимости

Ипотека под залог приобретаемой недвижимости – это вариант ипотечного кредита, который больше подходит молодым и амбициозным людям. В большинстве случаев поколение ребят, недавно закончивших высшие учебные заведения и только-только устроившихся на работу, не владеют большими суммами денег. Да, им может хватать на выплату аренды, иногда на собственную квартирку, но если речь заходит о хорошей квартире для семьи, то тут им неоткуда брать денег. Банк не выдаст деньги, поскольку у них небольшая заработная плата. Родители не рискуют поставить свою квартиру под залог. А кому-то просто некого попросить это сделать. Именно для таких ситуаций предусмотрена ипотека под залог приобретаемой недвижимости. То есть банк выдаёт вам ипотеку, а вы приобретаете необходимую вам жилищную площадь и ставите её под залог. Пока вы не выплатите полностью ипотеку, эта недвижимость частично будет принадлежать банку. В случае не выплаты он будет иметь право забрать этот объект недвижимости и выставить его на продажу или аукцион.

Однако брать кредит под залог будущей недвижимости не всегда может быть удобным. В ряде случаев намного выгоднее становится получение ипотеки под залог уже имеющейся недвижимости.

Ипотека под залог уже имеющейся недвижимости

Как взять кредит под залог недвижимости

И чем такой кредит отличается от потребительского

Потребительский кредит — это возможность получить деньги у банка, когда собственных средств не хватает на неотложные нужды или крупную покупку. Но если денег нужно больше, чем банк готов одолжить в рамках потребительского кредита, можно взять кредит под залог недвижимости.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Заемщик берет деньги у банка под процент, а в качестве гарантий оставляет свою недвижимость. Если заемщик не сможет вернуть кредит, банк продаст его недвижимость, погасит долг по кредиту, а остаток перечислит заемщику.

Зачем брать кредит под залог квартиры или дома

Кредит с обеспечением выгоден, если требуется крупная сумма или ежемесячный платеж по кредиту без обеспечения получается слишком большим.

Где получить кредит под залог недвижимости

Кредит под залог недвижимости выдают банки и частные инвесторы. Последние активно предлагают в интернете свои услуги как «кредиты под залог недвижимости». Поясню, чем они отличаются.

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности. Брать деньги у частных инвесторов на длительный срок невыгодно. Если взять 5 млн под 5% в месяц, за год придется отдать 3 млн только процентов плюс сам долг.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ). Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно. По документам дом должен быть оформлен как жилое строение. В отдельных случаях рассматривается «жилое строение без права регистрации проживания».

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Какие документы нужны

Банки также могут запросить следующие документы:

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую. А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Преимущества и недостатки кредита под залог недвижимости

Ипотека под залог имеющейся недвижимости — условия и оформление в 2021 году

Ипотечное кредитование на сегодня представляет собой возможность приобрести в собственность недвижимость для тех, кто не располагает полной суммой для ее покупки или строительства. Несмотря на необходимость кроме основного долга выплатить еще и проценты, данная банковская услуга, дающая шанс существенно улучшить свои жилищные условия, не теряет своей популярности. Конкуренция между банками служит причиной увеличения разнообразия предложений, которые на сегодняшний день охватывают подавляющее большинство потенциальных потребностей своих клиентов. Некоторые из них можно назвать достаточно привлекательными. Одна из схем заключается в том, что открывается ипотека под залог имеющейся недвижимости. Этот вариант позволяет оформить кредит без внесения первоначального взноса. На этом особенности такого вида ипотеки не заканчиваются.

Преимущества

При предоставлении ипотечного кредита традиционным способом, недвижимость, на приобретение которой предоставляются заемные средства, выступает в роле залога и обеспечивает сделку, страхуя риски банка. При этом использование полученных средств исключительно целевое – на покупку или строительство жилья. В свою очередь ипотека под залог недвижимости предоставляет гораздо больше свободы выбора.

![]()

Средства, полученные посредством кредита, могут быть направлены на определенные цели. Во-первых, использоваться как первоначальный взнос или как полная оплата нового жилья. В этом случае требуется представить подтверждающие документы. Во-вторых, выступать в роле оплаты любых нужд (сюда относится лечение, развитие бизнеса, ремонт, обучение и другое). Такой кредит нецелевой, поэтому ставки по нему выше, а срок, на который он выдается, короче.

Во втором случае предоставленный кредит все равно носит наименование ипотечный в силу того, что оформляется он под залог имеющейся недвижимости.

Поиск ипотеки

Какая недвижимость может выступать залогом?

Тот, кто хочет оформить ипотеку под залог имущества, должен в первую очередь оценить, подходит ли его имущество для таких целей. Перед тем как оказать подобные услуги кредитования, банки внимательно рассматривают каждый конкретный случай. Основное их требование звучит как отсутствие обременений и обязательств по квартире, предлагаемой в качестве залога, которые могли бы выступить препятствием для возможного взыскания. Банки России неохотно вступают в договоренности при наличии имущества, права на которое перешло по наследству или вследствие дарения.

![]()

На этом требования к потенциальному залогу у банка не заканчиваются. К ним также относятся следующие:

На каких условиях предоставляется ипотека под залог недвижимости?

За счет того, что риски банка ниже, чем при обычном кредите без залога, условия такой ипотеки выгодно отличаются. Процентные ставки ниже, а пакет необходимых документов не такой впечатляющий. Ряд банков указывает, что достаточно предоставить лишь документ, удостоверяющий личность, и документы на недвижимость. Многие просят также справку о доходах. Плюс ко всему доля отказов в таком кредите не слишком высокая.

#оденьгахпросто: кредит под залог недвижимости. Плюсы и минусы

Кредит под залог недвижимости — смесь потребительского кредита и ипотеки. Если все сделать правильно, можно получить внушительную сумму на интересных условиях. Но есть нюансы.

Кредит под залог недвижимости (или залоговый кредит) — это заем, который банки выдают под залог уже существующего недвижимого имущества. Главный плюс такого кредита — возможность получить серьезную сумму под выгодный процент тем, кому банк отказал в классическом потребительском кредите или кому не хватает суммы/срока классического кредита.

Чем выше стоимость имущества, тем больше сумма, которую можно получить от банка.

Чем залоговый кредит отличается от обычного?

Как взять кредит под залог имущества?

Процесс подачи заявки на такой кредит почти ничем не отличается от обычного: кроме паспорта и подтверждения доходов, банк запросит документы на право владения имуществом, которое вы хотите заявить в качестве залога банку.

Какие документы понадобятся? Чаще всего это будет свидетельство о праве собственности и отчет о стоимости имущества, подготовленный компанией-оценщиком. Если у недвижимости, которую вы хотите использовать в качестве залога, есть и другие собственники, то потребуется их нотариально заверенное согласие.

Банк также проверит наличие постоянного дохода: без работы получить кредит (даже под залог недвижимости) шансов нет. Дополнительное имущество (автомобиль, дача и т. д.) и другие источники средств повышают вероятность одобрения займа.

Что можно использовать в качестве залога?

В качестве залога по такому кредиту чаще всего выступают квартиры. Но также можно использовать частный дом, земельный участок, гараж и коммерческую недвижимость. В качестве залога еще можно использовать собственность третьих лиц — при условии, конечно, что эти лица дали свое согласие.

Пример: в квартире проживают пожилые родители (они же владельцы недвижимости) и их совершеннолетний сын с женой. Семья хочет улучшить жилищную ситуацию — построить большой дом на две семьи за счет банковского кредита под залог квартиры. Но родителям кредит не выдают из-за возраста, а дети не собственники жилья. В этой ситуации дети могут получить заем от банка под залог квартиры родителей при условии, что те согласны.

В качестве залога можно использовать квартиру (или дом), в которой прописаны несовершеннолетние. Факт, что недвижимость является единственным жильем для заемщика, не помеха для залогового кредита. Используя недвижимость в качестве залога, вы по-прежнему остаетесь ее владельцем, но продать ее сможете только с разрешения банка.

А ставки какие?

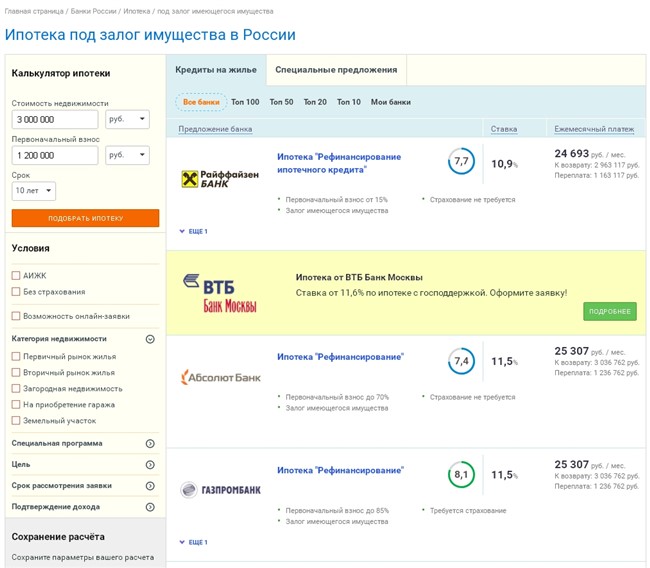

Многие банки предлагают займы под залог недвижимости — можно получить до 15 млн рублей на срок до 20 лет. И ставки будут ощутимо ниже, чем у потребительских кредитов! Вот, например, каталог с подборкой из 73 предложений:

Самые популярные предложения без подтверждения дохода

Можно ли потерять недвижимость?

Как и в случае с классической ипотекой, злостные неплательщики рискуют лишиться недвижимости: при постоянных просрочках банк может выставить вашу собственность на торги. Но банк не заинтересован в том, чтобы отобрать у вас залог — все-таки его бизнес строится на выдаче кредитов, а не на торговле недвижимостью. Если вы испытываете финансовые трудности, обязательно свяжитесь с кредитором и объясните ситуацию. Обычно банки идут навстречу попавшим в трудную ситуацию заемщикам, предлагая программы реструктуризации.

Что еще важно знать?

Схемой выдачи кредитов под залог недвижимости пользуются мошенники. Жертвами становятся люди, по разным причинам не желающие обращаться в банк — из-за плохой кредитной истории, отсутствия подтвержденного дохода, финансовой неграмотности.

Люди приходят к частным кредиторам или в сомнительные организации, выдающие займы под залог недвижимости под проценты, сопоставимые с условиями по микрозаймам, подписывают документы и рискуют лишиться этой самой недвижимости.

Чтобы не стать жертвой аферистов, важно, во-первых, обращаться только в надежные организации, у которых есть все необходимые лицензии. Например, вы можете заполнить онлайн-заявку на кредит под залог недвижимости — предложения только от проверенных банков. Например, есть хороший вариант от БЖФ Банка — можно получить до 30 млн рублей на 30 лет по ставке от 9% годовых.

Во-вторых, следует внимательно читать документы перед подписанием. Если в договоре вам что-то кажется непонятным, лучше взять паузу и обратиться за разъяснением к юристам.

Ипотека под залог имеющейся квартиры

Какие условия нужно соблюсти, чтобы взять ипотеку под залог имеющегося жиья? На все вопросы по теме отвечают специалисты портала Выберу.ру.

Ипотека под залог имеющейся квартиры может быть целевой и нецелевой. В первом случае вам потребуется документально подтвердить банку, что выделенные средства были потрачены в полном соответствии с информацией, указанной в одобренной заявке.

Деньги, полученные в рамках нецелевого кредитования, могут быть использованы на любые нужды. Компенсируется это более высокими ставками и необходимостью погасить займ в меньше сроки.

Требования к залоговой недвижимости для получения ипотеки

Ипотека под залог имеющегося жилья выдается в том случае, если объект недвижимости соответствует следующим требованиям:

Ипотека под залог имеющейся недвижимости выдается в случае, если семья заемщика соответствует ряду требований. Так банки не выдают займ, если планируется приобретать квартиру у родственников. В этом случае кредитное учреждение может запросить официальное согласие родных или брачный контракт.

Вы можете выбрать подходящий банк, предлагающий лучшие условия, воспользовавшись сервисом Выберу.ру.

Выгодные кредитные продукты под залог недвижимости имеются у компаний «Абсолют банк», «Росинтербанк», «Уралсиб» и некоторых других.