Переплату «патентного» налога можно возвратить или зачесть

Индивидуальный предприниматель утрачивает право на применение ПСН при несоблюдении условий: по величине доходов от реализации (при превышении лимита в 60 млн. руб.); по средней численности работников (при превышении 15 чел.); по своевременной уплате налога (единовременно или частями в зависимости от срока патента).

Утрата права на применение ПСН обязывает индивидуального предпринимателя: перейти на общий режим налогообложения; пересчитать свои налоговые обязательства в соответствии с общим режимом налогообложения с начала налогового периода, на который ему был выдан патент (налог на имущество, НДФЛ).

Если предприниматель теряет право работать на патенте, то ему придется уплатить НДФЛ за период, в течение которого он должен был платить налог в связи с применением ПСН. В случае переплаты «патентного» налога предприниматель может возвратить или зачесть лишнюю сумму в счет будущих платежей.

О том какие доходы облагаются НДФЛ, узнайте из бератора. Установите Бератор для Windows

Пример

Индивидуальный предприниматель с 1 марта 2013 года приобрел патент, но деятельность по нему не осуществлял. Оставшуюся часть стоимости патента он не внес, в связи с чем утратил право применения патентной системы и перешел на общую. В последствии он все же заплатил оставшуюся часть стоимости патента, в итоге образовалась переплата.

Сумма НДФЛ, подлежащая уплате за налоговый период, в котором предприниматель утратил право на применение ПСН, подлежит уменьшению на сумму налога, уплаченного в связи с применением данного спецрежима (п. 6 ст. 346.45 НК РФ).

Следует иметь в виду, что сумма НДФЛ, подлежащая уплате за налоговый период, в котором индивидуальный предприниматель утратил право на применение ПСН, подлежит уменьшению на сумму налога, уплаченного в связи с применением данного спецрежима. Вместе с тем налоговая инспекция не вправе взыскивать с индивидуального предпринимателя, который утратил право на применение ПСН, неуплаченную сумму налога по ПСН (см. письмо ФНС России от 14 июня 2013 г. № ЕД-4-3/10744@). Не придется также уплачивать и пени за просрочку «общережимных» налогов за период действия патента (п. 7 ст. 346.45 НК РФ).

Если предприниматель теряет право работать на патенте, то ему придется уплатить НДФЛ за период, в течение которого он должен был платить налог в связи с применением ПСН. В случае переплаты «патентного» налога предприниматель может возвратить или зачесть лишнюю сумму в счет будущих платежей. Письмо Минфина от 2 июня 2014 года № 03-11-12/26223.

Финансисты рассмотрели ситуацию, когда предприниматель приобрел патент, но деятельность по нему не осуществлял. Оставшуюся часть стоимости патента он не внес, в связи с чем утратил право применения патентной системы и перешел на общую. В последствии он все же заплатил оставшуюся часть стоимости патента, в итоге образовалась переплата.

Однако налоговая инспекция не вправе взыскивать с индивидуального предпринимателя, который утратил право на применение ПСН, неуплаченную сумму налога по ПСН (см. письмо ФНС России от 14 июня 2013 г. № ЕД-4-3/10744@). Не придется также уплачивать и пени за просрочку «общережимных» налогов за период действия патента (п. 7 ст. 346.45 НК РФ). А при возникновении переплаты в случае ошибочного перечисления лишнюю сумму можно вернуть или зачесть в счет будущих платежей, подав соответствующее заявление.

Сумма НДФЛ, подлежащая уплате за налоговый период, в котором предприниматель утратил право на применение ПСН, подлежит уменьшению на сумму налога, уплаченного в связи с применением данного спецрежима (п. 6 ст. 346.45 НК РФ).

При каких условиях индивидуальный предприниматель утрачивает право на применение ПСН, узнайте из бератора. Установите Бератор для Windows

Лучшее решение для бухгалтера

Читайте также по теме:

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как зачесть или вернуть переплату по патенту

Патентная система налогообложения — это специальный налоговый режим, который вправе применять только индивидуальные предприниматели в отношении отдельных видов деятельности. Специфика этого спецрежима заключается в том, что право на него подтверждает особый документ — патент, приобретаемый по фиксированной цене.

Стоимость патента не зависит от фактически полученного дохода, а просчитывается заранее по потенциальному доходу от осуществления конкретного вида бизнеса. После того как патент оплачен, предприниматель считается исполнившим свою обязанность по уплате налога. В таком случае в отношении осуществляемой деятельности другие налоги — НДФЛ, налог на имущество, НДС платить не требуется. Патент выдается на период от одного до двенадцати месяцев. На практике возникают ситуации, когда ИП прекращает деятельность раньше, чем истекает уже полностью оплаченный патент. Как быть с оставшимся налоговым платежом, расскажем далее.

Можно ли зачесть переплату по патенту

Как разъясняла ФНС РФ в письме от 05.04.2019 № СД-4-3/6369@ с учетом п. 8 ст. 346.45 НК РФ, предприниматель вправе прекратить применение патентного режима до окончания срока действия патента в двух случаях:

В таком случае налоговым периодом будет период со дня начала действия патента до дня прекращения бизнеса.

При этом патентный налог пересчитывается, исходя из фактического периода ведения деятельности на патенте. Инструкцию по перерасчету давал Минфин РФ в письме от 23.09.2013 № 03-11-09/39218. Ведомство указывало, что если в ходе перерасчета образовалась переплата, то ИП имеет право подать заявление на ее возврат или зачет в счет погашения других налоговых сборов. При подаче заявления следует руководствоваться общим порядком, регламентированным ст. 78 НК РФ.

Кроме того, есть еще несколько случаев возникновения переплаты, о которых упоминает кодекс. В статье 346.51 НК РФ сказано, что патентный налог можно уменьшить на расходы по покупке ККТ, зарегистрированной в налоговой в определенные сроки, а также на уплаченные страховые взносы, суммы оплаты больничных пособий, платежи по договорам ДЛС.

Если налог по патенту, подлежащий уменьшению на указанные платежи, уплачен полностью до уменьшения, производится зачет или возврат переплаты в общем порядке, предусмотренном ст. 78 НК РФ.

С учетом изложенного зачет патентной переплаты в счет исполнения обязанности по погашению других налоговых платежей допустим. В данном случае применяются общие правила, регламентированные ст. 78 НК РФ.

Зачет переплаты по патенту

Для зачета патентной переплаты следует руководствоваться положениями ст. 78 НК РФ. Зачет осуществляется в счет будущих платежей по ПСН или другим налогам, а также в счет оплаты налоговой недоимки, долгов по пеням и штрафам.

При этом с октября 2020 года переплату по федеральному налогу можно зачитывать в счет уплаты регионального налога, и наоборот. Зачет переплаты не ограничивается видами налогов и сборов. Об этом сообщал Минфин РФ в письме от 10.08.2020 № 03-02-07/1/72100.

Основанием для проведения зачета является заявление спецрежимника, поданное в письменном или электронном виде в ИНФС по своему месту учета. Электронное заявление заверяется УКЭП и направляется по ТКС или через личкаб налогоплательщика. Бланк заявления утвержден Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@.

Пунктом 7.1 статьи 78 ТК РФ определен крайний срок для подачи заявления о зачете — три года с даты излишней уплаты.

Решение по нему инспекция примет в течение 10 дней со дня получения, а если проводилась сверка расчетов — со дня подписания соответствующего акта. После этого у налоговой есть еще пять дней, чтобы сообщить налогоплательщику об одобрении зачета или об отказе.

В отношении недоимки и долгов по пеням и финансовым санкциям решение о зачете налоговая может принять и самостоятельно, но не больше чем за трехлетний период, начиная с даты уплаты налога.

Можно ли вернуть переплату по патенту

Как и в случае с зачетом, переплата по патенту возвращаема. Чтобы возвратить перечисленный в бюджет налоговый излишек, нужно руководствоваться общей нормой — статьей 78 НК РФ. Именно она регламентирует вопросы зачета и возврата переплат по налогам.

При возврате налога следует помнить, что, хотя кодекс предусматривает возможность уплаты за налогоплательщика налога иным лицом, для возврата переплаты это недопустимо. В пункте 1 статьи 45 НК РФ сказано, что иное лицо не вправе требовать возврата из бюджета налога, перечисленного за налогоплательщика.

Возврат переплаты по патенту

Согласно пункту 1 статьи 78 НК РФ возврат перечисленного в казну налогового излишка производится по заявлению плательщика налога. Оно подается в свою инспекцию в письменной форме или в электронном виде через ТКС или личкаб с заверением КЭП. На подачу заявления есть три года с даты переплаты. Бланк заявления приведен в Приказе ФНС РФ от 14.02.2017 № ММВ-7-8/182. Решение о возврате налоговая принимает в десятидневный срок с даты получения заявления или с даты подписания акта о сверке. До окончания указанного срока ИФНС направляет в казначейство поручение на возврат денег. В течение пяти дней после принятия решения об этом оповещают налогоплательщика.

При этом общий срок для возврата переплаченной суммы составляет один месяц с даты получения ИФНС заявления. При его нарушении за каждый день просрочки инспекция должна выплатить проценты.

Если у ИП есть долги, переплату ему вернут только после того, как недоимка, задолженности по пеням и штрафам будут погашены за счет имеющегося излишка. Если долгов нет, деньги вернут на банковский счет предпринимателя.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с нюансами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

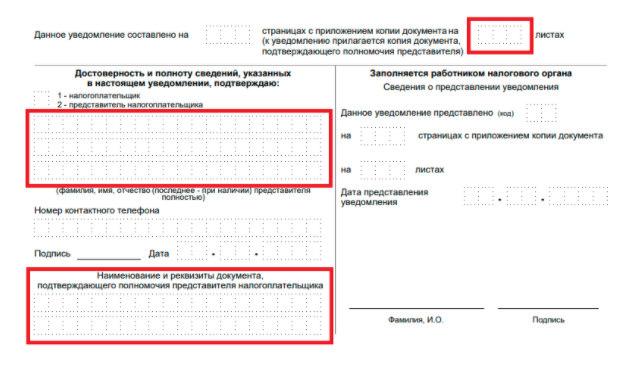

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

На титульном листе укажите:

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на. »).

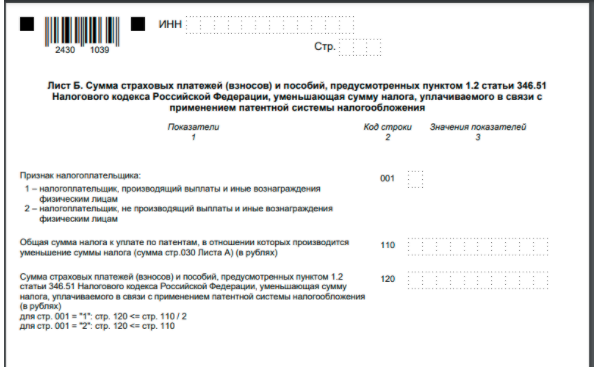

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

На что нужно обратить внимание

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!

Как предпринимателю вернуть переплату из налоговой

У любого предпринимателя может возникнуть переплата по налогам и взносам, а он об этом даже не узнает. В статье — как найти и вернуть деньги.

Виктория Губина

Эксперт по налогам

Бывает, что у ИП или компании возникает переплата по налогам, сумма может быть существенной. Налоговая не возвращает деньги автоматически — сначала предприниматель должен доказать переплату и написать заявление для ее возвращения.

Как возникает переплата по налогам

Переплата может возникнуть по любым видам платежей в бюджет— налогам или страховым взносам. Это может произойти того, что изменились правила расчета, предприниматель ошибся в реквизитах при проведении платежа, ИП или компания переехали в другой регион с пониженной налоговой ставкой, налоговая по ошибке дважды списала налог или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Предприниматель может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

ФНС изменила правила расчета дополнительных страховых взносов для ИП на УСН «Доходы минус расходы»: раньше считали процент от валового дохода, а теперь от прибыли. Рассмотрим сразу на примере. Представим, что годовой доход ИП — 3 500 000 ₽, расходы — 2 000 000 ₽.

| Как считали раньше | Как надо считать по новым правилам | |

|---|---|---|

| Доход ИП, с которого считается взнос | 3 500 000 ₽ | 3 500 000 − 2 000 000 = 1 500 000 ₽ |

| Величина взноса | 1% × (3 500 000 − 300 000) = 32 000 ₽ в год | 1% × (1 500 000 − 300 000) = 12 000 ₽ в год |

Таким образом, если предприниматель не знал о новой системе расчета, он каждый год переплачивал 20 000 ₽.

ИП или компания ошиблись в реквизитах при уплате налогов. Если отправить платеж по неправильным реквизитам, по одному налогу может быть переплата, а по другому — долг.

Бухгалтер оформлял платежи в налоговую и перепутал коды классификации доходов — КБК: вместо номера 182 1 05 06000 01 1000 110 он случайно вписал 182 1 01 02010 01 1000 110. этого деньги ушли не в счет налога ИП, а в счет НДФЛ — налога на доходы физлиц. Но НДФЛ клиент раньше заплатил уже сам, поэтому по нему образовалась переплата. А вот налог ИП так и остался неуплаченным.

ИП или компания переехали в регион с пониженной налоговой ставкой. Бывает, что по одному и тому же виду деятельности в разных регионах разные налоговые ставки. Если предприниматель жил в одном регионе, а потом переехал — у него может возникнуть переплата.

ИП работал на упрощенке в Петербурге и платил 6% с доходов. В третьем квартале года переехал жить в Крым и сменил прописку — ставка стала 4%. ИП не знал о пониженной ставке и заплатил налогов больше, чем нужно.

Налоговые инспекторы по ошибке дважды взыскали налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчетного счета. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции еще не дошли, а ФНС списывает суммы автоматически. Получается, что один и тот же налог уплачен два раза.

Предприниматель не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не требование, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

ИП на УСН «Доходы» не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 169 126 ₽ + 40 874 ₽. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

Не все излишки денег будут считаться переплатой:

В этих двух случаях деньги вернуть не получится.

Как узнать о переплате

О переплате можно узнать тремя способами:

Дальше подробно про каждую ситуацию.

О переплате сообщает налоговая

Налоговая может обнаружить только некоторые виды переплат:

Если есть изменения в законах или по ошибке списалась двойная сумма налогов — такую переплату инспектор увидит.

Если предприниматель или компания не используют положенные льготы или вычеты и этого переплачивают в бюджет — налоговая вряд ли об этом сообщит.

Налоговая проверяет состояние расчетов с бюджетом в двух случаях:

Переплата будет видна в личном кабинете налогоплательщика или в справке о состоянии счетов, которую можно скачать в этом же кабинете.

В справке о состоянии счетов переплата отображается в графе «Состояние расчетов по налогу».

Предприниматель самостоятельно обнаружил переплату

Чтобы найти переплату самостоятельно, следует посчитать сумму, которую нужно заплатить налоговой, и проверить, сколько денег реально заплатили. Разница между этими суммами и будет переплатой.

Возьмем пример про новый расчет страховых взносов для ИП на УСН «Доходы минус расходы», который рассматривали выше.

Посчитать сумму, которую надо заплатить. ИП заработал за год 3 500 000 ₽ и потратил 2 000 000 ₽. По старым правилам расчета предприниматель должен заплатить 1% с валового дохода — 32 000 ₽. По новым правилам расчета он должен заплатить 1% с обычного дохода — 12 000 ₽.

Проверить, сколько реально заплатили. Для этого нужно получить выписку о расчетах — в личном кабинете налогоплательщика или в налоговой. Сумма, которую перевел предприниматель, будет в графе «Кредит».

Если предприниматель заплатил 32 000 ₽, а нужно было 12 000 ₽, то в графе «Переплата по виду платежа» будет стоять сумма 20 000 ₽ без знака минус. Это и есть переплата.

О переплате узнал бухгалтер

Бухгалтер может обнаружить переплату так же, как ИП или владелец компании: узнать о новом законе или увидеть переплату в личном кабинете налогоплательщика. А еще бухгалтер может найти ошибки в ведении учета, которых образовалась переплата, неочевидная для налоговой.

Онлайн-школа работала с бухгалтером на аутсорсе, а потом подключила бухгалтерское обслуживание в Тинькофф Бизнесе. Бухгалтер проанализировала декларацию школы за прошлый год и выяснила, что предприниматель заплатил налоги дважды. Бухгалтер смогла доказать переплату и вернуть школе 1,3 млн рублей.

Когда можно вернуть переплату

Подать заявление на возврат переплаты можно в течение трех лет со дня уплаты суммы. Считается дата поступления денег в бюджет.

Если переплату нашла налоговая, три года будут считаться с момента получения уведомления почтой или в кабинете налогоплательщика.

Если предприниматель обнаружил переплату только через три года после перечисления денег в бюджет, он вообще может не вернуть деньги.

Этапы возврата переплаты

Чтобы вернуть деньги, сначала нужно доказать налоговой, что переплата есть. Процесс состоит из четырех этапов:

Чаще всего процесс возврата занимает до нескольких месяцев. Представим на схеме сроки каждого этапа, а дальше подробно разберем каждый из них.

Процесс возврата переплаты может занимать до года

Написать заявление на перерасчет

Заявление нужно писать, только если вы обнаружили переплату самостоятельно и она не отражена в выписке или в кабинете налогоплательщика. Если налоговая сама подтвердила переплату — можно пропустить этот и следующие два шага и сразу писать заявление о возврате.

Заявление на перерасчет составляется в свободной форме, в нем обязательно нужно указать:

Подать заявление на перерасчет можно в любой момент.

Подождать, пока налоговая проведет проверку

Когда ИП или компания подали заявление на перерасчет, налоговая начинает проверку. В течение 30 дней она дает ответ по переплате.

Вариантов может быть два: ФНС подтвердит переплату или, наоборот, не обнаружит.

При отрицательном решении причины обычно не указывают. В таком случае бизнес может все перепроверить и подать заявление на перерасчет еще раз.

При положительном решении переходим к следующему этапу

Выбрать способ возврата переплаты

Если налоговая подтвердила переплату, деньги все равно автоматически не вернутся на счет. Нужно выбрать способ возврата переплаты:

Если у бизнеса есть долги перед бюджетом, сперва налоговая погасит их, а уже потом позволит распоряжаться остатком переплаты.

Написать заявление на возврат

Вернуть страховые взносы можно в любое время.

Вернуть переплату по налогам можно только после проверки. Если подать заявление раньше окончания проверки, налоговая может его отклонить. На разных системах налогообложения заявление на переплату подают в разное время:

| Система налогообложения | Когда подавать заявление |

|---|---|

| ОСН, УСН, ЕСХН | Не раньше чем через 3 месяца после подачи декларации |

| Патент | Не раньше чем через 10 дней после досрочного расторжения патента |

Когда налоговая получит заявление на возврат, она отправит распоряжение в казначейство, и деньги придут на счет бизнеса в течение двух месяцев.

Что делать, если три года на возврат уже прошли

Если вы обнаружили переплату, когда трехлетний срок уже истек, по заявлению в налоговую деньги вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги, и не пытался сделать возврат раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных

Сейчас читают

Как создать сайт для бизнеса самостоятельно

Создать сайт для компании самому без знаний программирования — это реально. Рассказываем, с помощью каких инструментов это сделать проще всего и что нужно учесть

Откуда бизнесу взять деньги

Привлечение инвестиций — обычная деловая практика для бизнеса. Но остается вопрос, где найти деньги. В этой статье рассказываем о десятке вариантов

Что нужно сделать перед запуском рекламы в Инстаграме

Разбираем, какие задачи решает таргетированная реклама и что нужно сделать перед запуском рекламной кампании

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания