Вычет НДС по кассовому чеку без счета-фактуры возможен только по командировочным расходам

|

| mimagephotos / Depositphotos.com |

Разъяснено, что принятие к вычету сумм НДС покупателем при приобретении товаров за наличный расчет в организации розничной торговли через подотчетное лицо для проведения официального мероприятия при условии, что товары приняты на учет как представительские расходы и использованы в деятельности, облагаемой НДС, без наличия счетов-фактур, выставленных продавцом, Налоговым кодексом не предусмотрено (письмо Департамента налоговой и таможенной политики Минфина России от 27 ноября 2019 г. № 03-07-11/92132 «О принятии к вычету сумм НДС без наличия счетов-фактур, выставленных продавцом, при приобретении товаров за наличный расчет в организации розничной торговли через подотчетное лицо для проведения официального мероприятия при условии, что товары приняты на учет как представительские расходы и использованы в деятельности, облагаемой НДС»).

Это мнение основано на положениях п. 2 ст. 171 НК РФ и п. 1 ст. 172 НК РФ, согласно которым вычетам подлежат суммы НДС, предъявленные при приобретении на территории РФ товаров (работ, услуг) для осуществления операций, облагаемых НДС, после принятия на учет таких товаров (работ, услуг) на основании счетов-фактур, выставленных продавцами, документов, подтверждающих фактическую уплату сумм НДС, а также документов, подтверждающих уплату сумм НДС, удержанного налоговыми агентами. Исключение предусмотрено п. 7 ст. 171 НК РФ (с учетом п. 18 Правил ведения книги покупок) в отношении вычетов НДС по услугам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также по найму жилых помещений в период служебной командировки работников, которые производятся на основании бланков строгой отчетности, оформленных на командированного работника с выделением суммы НДС отдельной строкой.

Ндс с кассового чека можно ли принять к вычету

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 28 декабря 2017 г. N 03-07-11/87948 О применении НДС по товарам, приобретенным за наличный расчет сотрудниками организации, на основании кассовых чеков онлайн-ККТ, в которых сумма налога выделена отдельной строкой

Вопрос: ОАО просит дать разъяснения по следующему вопросу.

C 1 июля 2017 г. большинство продавцов перешли на онлайн-ККТ. Подотчетные работники приносят в компанию новые кассовые чеки.

Ранее, в письмах Минфина указывалось, что НДС, выделенный в кассовых чеках розничных магазинов, без счетов-фактур, нельзя учесть в расходах. К вычету НДС по чеку тоже принять нельзя, т.к. чтобы принять налог к вычету, нужен счет-фактура (п. 1 ст. 172 НК РФ). Исключение только по командировочным расходам.

В настоящее время Общество, как покупатель, может просматривать данные отраженные в чеках онлайн-касс с помощью QR-код, который автоматически считывается с документа (специальное приложение находится в бесплатном доступе). После этого можно ознакомиться с информацией о данных налогового органа о совершенной покупке. Если будут выявлены расхождения, покупатель вправе заявить об этом в ИФНС.

В силу п. 1 ст. 252, ст. 313, п. 2 ст. 171 и п. 1 ст. 172 НК РФ условием признания понесенных организацией расходов при исчислении налога на прибыль организаций и применения вычетов по НДС является действительное совершение хозяйственных операций, в связи с которыми налогоплательщиком заявлены расходы и применены налоговые вычеты. Согласно положений главы 21 Кодекса вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации, используемых для осуществления операций, признаваемых объектами налогообложения.

Таким образом, при приобретении товаров, оплата которых производилась с учетом НДС наличными денежными средствами и подтверждена выданными продавцом кассовыми чеками, Общество считает правомерным использование налогового вычета по налогу на добавленную стоимость.

В связи с вышеизложенным, правомерно ли принять НДС из чеков онлайн-касс к вычету либо учесть НДС в расходах по налогу на прибыль?

Ответ: В связи с письмом по вопросам применения налога на добавленную стоимость по товарам, приобретенным за наличный расчет сотрудниками организации, на основании кассовых чеков онлайн-ККТ, в которых сумма налога выделена отдельной строкой, Департамент налоговой и таможенной политики сообщает.

Указанными пунктами статьи 171 Кодекса предусмотрены особенности вычета сумм налога на добавленную стоимость, уплаченных налогоплательщиком непосредственно в бюджет, а также сумм налога, уплаченных сотрудниками организации в составе командировочных и представительских расходов.

Таким образом, особенности вычета сумм налога на добавленную стоимость в отношении товаров, приобретенных за наличный расчет сотрудниками организации, Кодексом не предусмотрены. В связи с этим суммы налога по товарам, приобретенным за наличный расчет сотрудниками организации, на основании кассовых чеков онлайн-ККТ, в которых сумма налога выделена отдельной строкой, без наличия счетов-фактур к вычету не принимаются.

Что касается включения указанных сумм налога в расходы при исчислении налога на прибыль организаций, то случаи включения сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам) в расходы при исчислении налога на прибыль организаций предусмотрены статьей 170 Кодекса. Поскольку данной статьей Кодекса включение сумм налога на добавленную стоимость в расходы при исчислении налога на прибыль организаций в случае отсутствия права на налоговый вычет не предусмотрен, суммы налога по товарам, приобретенным за наличный расчет сотрудниками организации, при наличии кассовых чеков онлайн-ККТ, в которых сумма налога выделена отдельной строкой, но при отсутствии счетов-фактур, в расходы при исчислении налога на прибыль организаций не включаются.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

Разъяснено, что НДС по товарам, приобретенным за наличный расчет сотрудниками организации, на основании кассовых чеков онлайн-ККТ, в которых сумма налога указана отдельной строкой, без наличия счетов-фактур к вычету не принимается.

При отсутствии счетов-фактур суммы НДС в расходы при налогообложении прибыли не включаются.

По кассовому чеку нельзя принять к вычету НДС при приобретении товара за наличный расчет

|

| lightwavemedia/ Depositphotos.com |

На основании кассовых чеков нельзя принять к вычету НДС по товарам, приобретенным сотрудниками организации за наличный расчет без наличия счета-фактуры, даже если в чеке сумма налога указана отдельной строкой (письмо Департамента налоговой и таможенной политики Минфина России от 13 августа 2018 г. № 03-07-11/57127). Финансисты отметили, что Налоговый кодекс не предусматривает особенности вычета сумм НДС в отношении товаров, приобретенных за наличный расчет работниками. При этом сумму НДС нельзя учесть в расходах при исчислении налога на прибыль организации, так как ст. 170 НК РФ не предусматривает включение сумм НДС в расходы в случае отсутствия права на налоговый вычет.

Ведомство указало, что вычеты сумм НДС могут производиться на основании счетов-фактур, выставленных продавцами при реализации товаров (выполнении работ, оказании услуг), имущественных прав. А в случае ввоза товаров на территорию РФ – при наличии документов, подтверждающих уплату сумм НДС, удержанного налоговыми агентами. Либо на основании других документов в некоторых случаях (3, 6-8 ст. 171 НК РФ). Например, к вычету можно заявить НДС по полученным авансовым счетам-фактурам, а также на основании БСО по представительским и командировочным расходам на проезд и наем жилья. При этом сумма НДС должна быть выделена в БСО отдельной строкой.

Является ли акт приема-передачи основанием для вычета НДС, если этот акт содержащит реквизиты счета-фактуры, но не является УПД? Узнайте из материала «Условие о наличии счета-фактуры для вычета НДС» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, что порядок отнесения сумм НДС на затраты по производству и реализации регулируется ст. 170 НК РФ. Можно ли заявить к вычету НДС по спецодежде, приобретенной за счет средств ФСС России читайте в нашей новости.

Расходы подотчетных лиц: НДС по кассовым чекам, выдача денег «задним» числом и отсутствие отчетов

Какие реквизиты должны содержаться в кассовом чеке, выдаваемом подотчетному лицу, приобретающему товары, работы и услуги в пользу организации?

Обязательные реквизиты кассовых чеков приводятся в п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

С 1 июля 2019 года данный перечень был дополнен реквизитами, которые указываются при расчетах с подотчетными лицами, действующими от имени организаций (Федеральный закон от 03.07.2018 № 192-ФЗ). К таким реквизитам относятся:

При этом полномочия подотчетника должны подтверждаться доверенностью, выданной организацией. Без такой доверенности продавец вправе оформлять чеки без указания сведений о покупателе.

Может ли организация учесть в составе своих расходов затраты по кассовым чекам, выданным подотчетнику как физлицу, то есть без реквизитов организации-покупателя?

Да, может. Расходы организаций, учитываемые при налогообложении прибыли, должны быть экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). Сам по себе чек подтверждает только факт несения расходов, а их обоснованность подтверждается дополнительными документами (в том числе авансовыми отчетами).

При этом отсутствие в чеке реквизитов покупателя не свидетельствует о его фиктивности. Такой чек подтверждает расходы на общих основаниях. Требование об обязательном указании в чеке реквизитов покупателя было введено в действие только с середины 2019 года. До этого момента доходы организаций без каких бы то ни было проблем подтверждались чеками, не содержащими данных реквизитов.

При этом отсутствие в чеке реквизитов покупателя не свидетельствует о его фиктивности. Такой чек подтверждает расходы на общих основаниях. Требование об обязательном указании в чеке реквизитов покупателя было введено в действие только с середины 2019 года. До этого момента доходы организаций без каких бы то ни было проблем подтверждались чеками, не содержащими данных реквизитов.

Поэтому на основании чеков, выданных подотчетнику как обычному физлицу, то есть без указания реквизитов самой организации, произведенные затраты могут быть включены в состав учитываемых при налогообложении прибыли расходов.

При этом наряду с кассовым чеком, который, как мы уже сказали, подтверждает лишь факт самой оплаты, у организации должны присутствовать и документы, которые подтверждают обоснованность произведенных расходов.

Такими документами могут являться в том числе авансовый отчет работника и распоряжение работодателя о выделении в подотчет денежных средств для приобретения, скажем, стройматериалов или канцелярских принадлежностей.

Можно ли учесть в составе расходов затраты подотчетного лица, предоставившего вместо кассового чека только товарный чек?

Да, это возможно. В настоящее время ряд организаций и ИП освобождены от обязанности применять ККТ при расчетах с клиентами (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Соответственно, вместо кассовых чеков в целях подтверждения расчетов они выдают покупателям другие документы. В частности, товарные чеки и квитанции.

В свою очередь товарный чек является одним из первичных документов, на основании которых покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи.

Причем ст. 493 ГК РФ прямо устанавливает, что договор купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека.

То есть товарный чек является законной альтернативой кассовому чеку и подтверждает факт осуществления расходов на равных с ним основаниях (письмо Минфина от 16.08.2017 № 03-01-15/52653).

Любой ли товарный чек, представляемый подотчетным лицом, может подтверждать расходы организации?

Нет, не любой. Товарный чек в целях подтверждения расходов организации должен содержать все реквизиты, указанные в п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ. К таким реквизитам относятся:

При отсутствии какого-либо из вышеуказанных реквизитов товарный чек не будет считаться надлежащим документальным подтверждением состоявшегося расчета. Соответственно, учесть расходы по такому чеку организация не сможет (письмо Минфина от 06.05.2015 № 03-11-06/2/26028).

Может ли компания выдавать авансы подочетникам «задним числом»? Например, когда подотчетник за свой собственный счет покупает что-то для нужд организации и потом приносит в бухгалтерию кассовые чеки и авансовый отчет.

Нет, так делать нельзя. Выдача денег под отчет осуществляется до совершения самих расчетов. Деньги выдаются на основании распоряжения работодателя либо по письменному заявлению подотчетного лица, составленному в произвольной форме.

Данное заявление должно содержать запись о сумме наличных денег, сроке, на который они выдаются, подпись руководителя и дату (п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У). Выдача денег подотчетнику «задним числом» законодательством не предусмотрена.

Сотрудник не получал денег под отчет, но произвел за свой счет расходы в интересах организации (купил офисные принадлежности). Может ли организация возместить работнику эти затраты и учесть их в составе своих расходов?

Да, может. Только в этом случае оформляется не выдача наличных денег под отчет («задним числом»), а именно компенсация расходов работника на приобретение товаров для нужд организации.

При обоюдном согласии сторон подобные сделки считаются совершенными в интересах организации, а расходы на возмещение работникам понесенных расходов разрешается учесть в целях налогообложения прибыли (ст. 183 ГК РФ).

При обоюдном согласии сторон подобные сделки считаются совершенными в интересах организации, а расходы на возмещение работникам понесенных расходов разрешается учесть в целях налогообложения прибыли (ст. 183 ГК РФ).

Для компенсации сотрудник должен написать на имя руководителя организации соответствующее заявление (служебную записку) и приложить к нему отчет об израсходованных средствах и документы, подтверждающие осуществленные расходы. Такими документами могут выступать, в частности, накладные, кассовые и товарные чеки.

Далее руководитель организации издает приказ о выплате работнику денежной компенсации/возмещения. Все приобретенные таким образом материальные ценности должным образом приходуются, а их стоимость списывается в расходы.

Чтобы дополнительно обезопасить себя от возможных претензий налоговиков, возможность приобретения ТМЦ сотрудниками за свой счет с последующим возмещением за счет средств работодателя можно закрепить в учетной политике. Также можно выдать части сотрудников доверенности на совершение такого рода сделок.

Сотрудник не отчитался по ранее выданным ему деньгам на приобретение ТМЦ. Можно ли ему выдать под отчет новую сумму денежных средств? Не повлечет ли это штрафов по ст. 15.1 КоАП РФ?

Да, можно. Это не будет считаться нарушением и не повлечет никаких штрафов. По действующим правилам наличие у работника задолженности по выданным организацией подотчетным средствам не является препятствием для выдачи ему под отчет новых денег. Поэтому деньги могут выдаваться работнику без представления авансового отчета по ранее полученным средствам (указание ЦБ РФ от 19.06.2017 № 4416-У).

Главное в этой ситуации, чтобы сотрудник представил авансовый отчет не позднее 3 рабочих дней после дня истечения срока, на который ему были выданы наличные деньги под отчет (п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У).

Между тем, накапливать в течение продолжительного времени значительные долги по подотчетным средствам явно не стоит. Налоговики могут посчитать такие действия выплатой подотчетнику материального дохода и доначислить на подотчетные суммы НДФЛ и страховые взносы. Тогда отстаивать свою правоту организации придется в суде.

Можно ли получить вычет по НДС по приобретенным ТМЦ на основании кассового чека (с выделением суммы налога), представленного подотчетным лицом?

Нет, нельзя. По общему правилу вычет НДС производится на основании счетов-фактур выставленных продавцами, документов, подтверждающих фактическую уплату сумм НДС, а также документов, подтверждающих уплату сумм НДС, удержанного налоговыми агентами (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Исключение из общего правила предусмотрено в отношении вычетов НДС по услугам по проезду к месту служебной командировки и обратно, включая расходы по найму жилых помещений в период служебной командировки работников.

Вычеты НДС по таким расходам производятся на основании БСО, оформленных на командированного работника с выделением суммы НДС отдельной строкой (п. 7 ст. 171 НК РФ).

Поэтому при отсутствии счетов-фактур принять к вычету суммы НДС на основании кассовых чеков, полученных подотчетниками при приобретении ТМЦ, нельзя (письма Минфина от 26.02.2020 № 03-07-09/13555, от 26.11.2019 № 03-07-11/91521).

Как учесть НДС по кассовому чеку

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

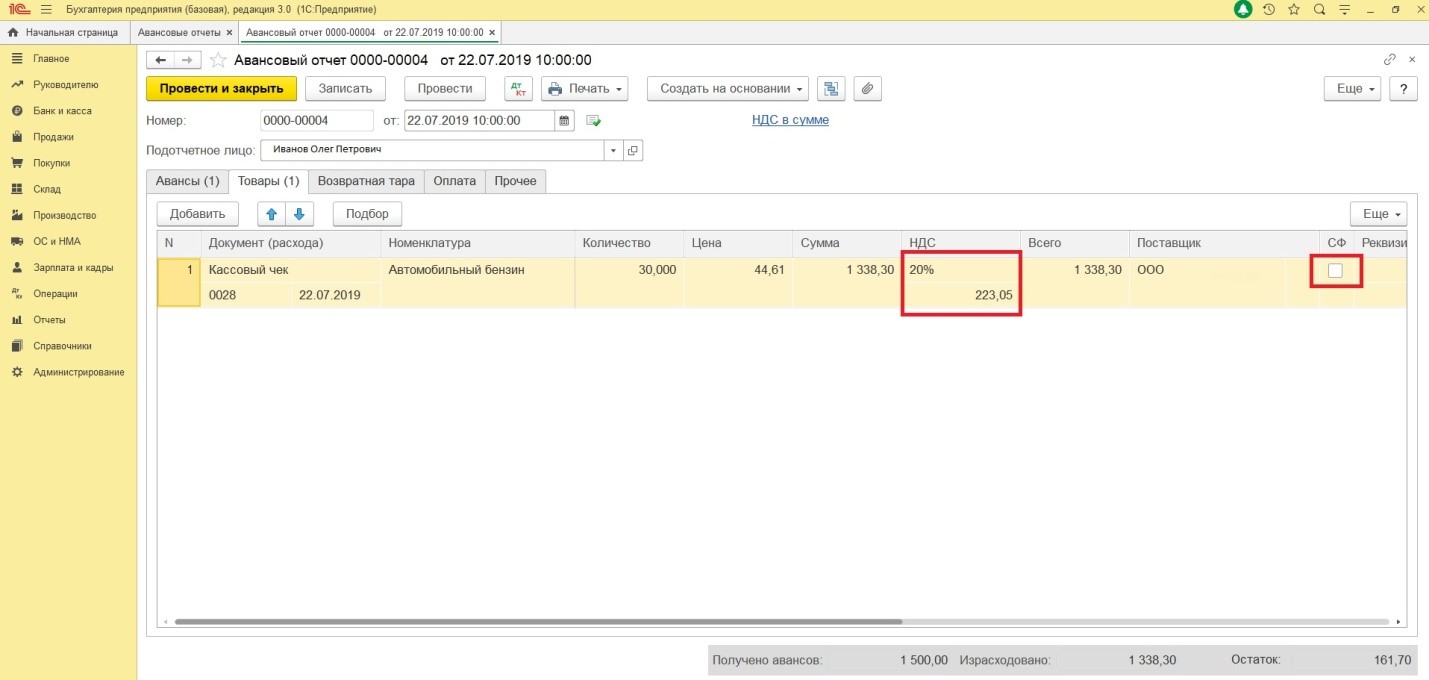

В бухгалтерском учете нельзя без счет-фактуры принимать к вычету НДС. Об этом прописано в налоговом кодексе Российской Федерации, нельзя, потому что вычет производится как раз из правильно оформленных счетов-фактур.

Многие бухгалтера считают, что НДС уплачен покупателями, именно поэтому его учитывают в расходах и включают в стоимость товара, который приобретают, за счет этого уменьшается налог на прибыль. Так делать нельзя, если предприятие не освобождено от уплаты НДС (статья 145 НК РФ), приобретает за счет подотчетного лица ТМЦ, включенные в операции и облагаемые НДС, то включать НДС отдельной строкой в кассовом чеке в стоимость купленных товаров не имеют прав.

НДС отображенный в чеке ККТ к вычету не имеет отношения, и он включается в стоимость купленных товаров. Самым правильным решением является списание НДС из кассового чека на прочие расходы.

Бухгалтерские проводки:

При внесении информации в программу нельзя ставить галочку в графе «Получение счет-фактуры». Окошко должно остаться пустым. Сумму НДС пишем в указанной строке.

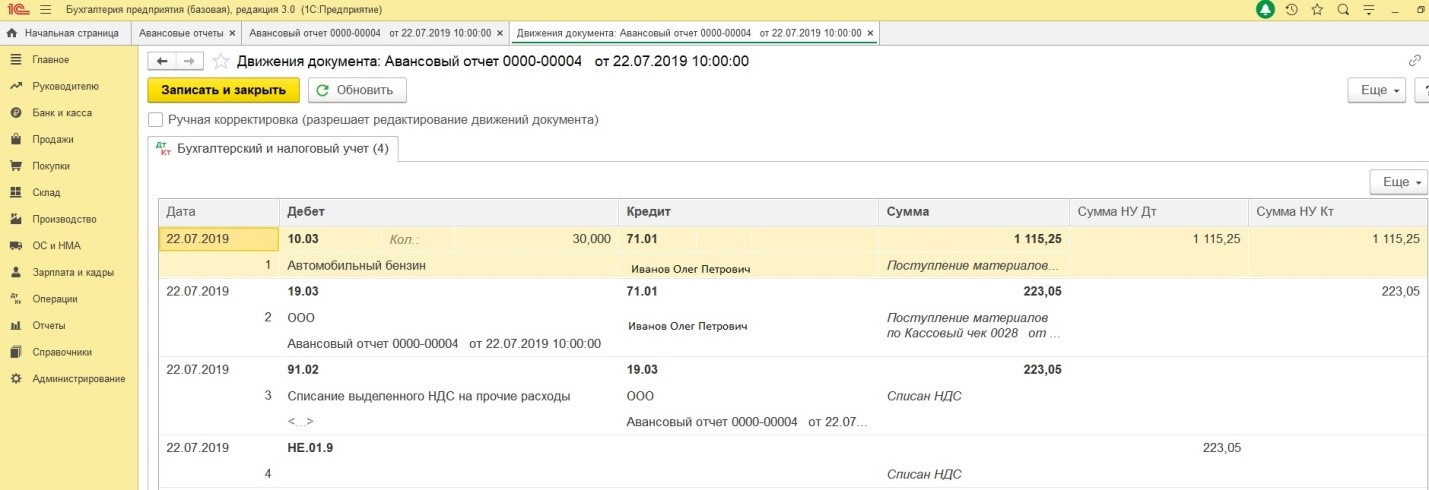

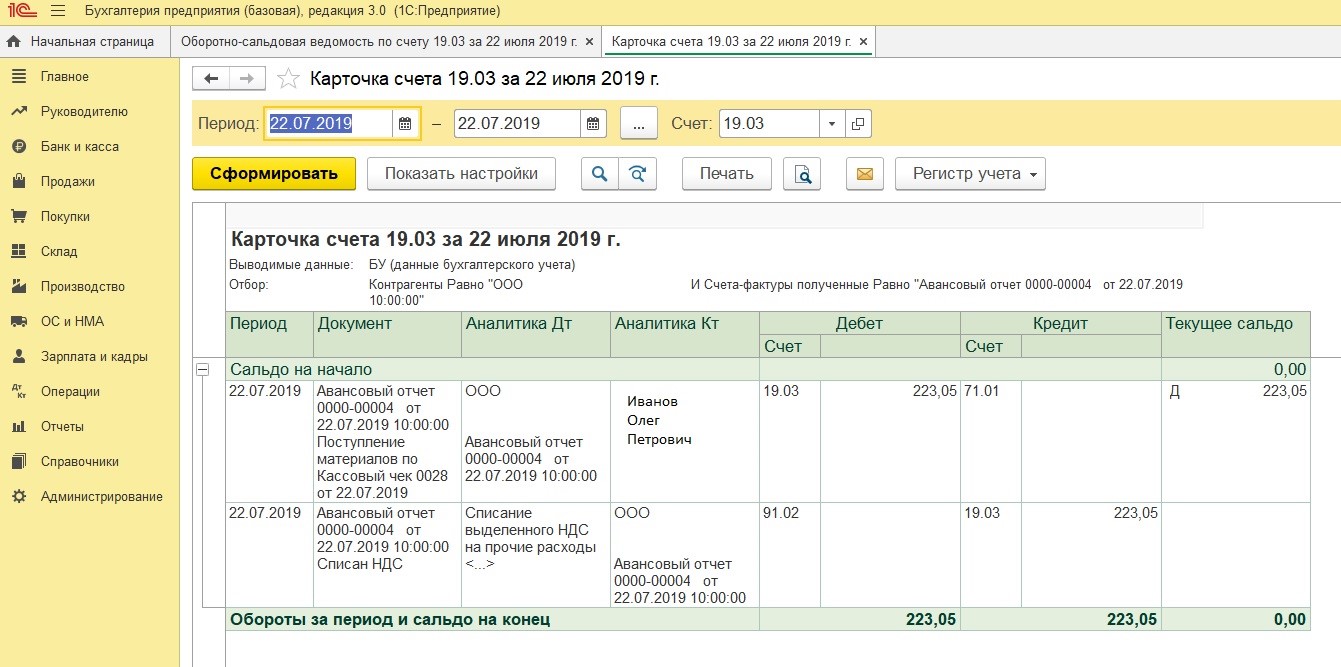

Нажав на кнопку «Дт/Кт» можно проверить проводку. Списанный НДС находится на забалансовом счете НЕ.01.9

Для проверки списания НДС формируется оборотно-сальдовая ведомость по счету 19.03

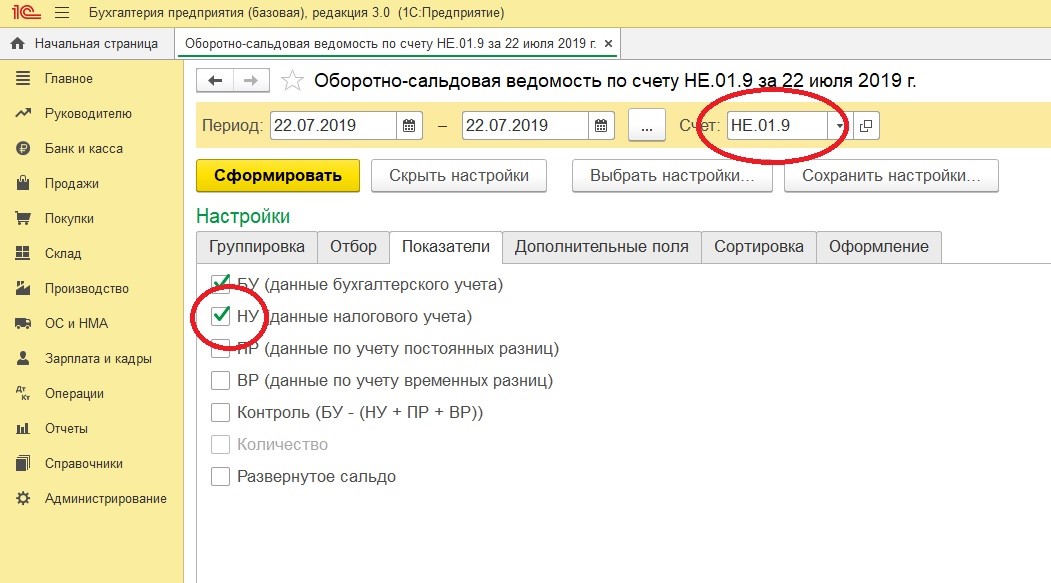

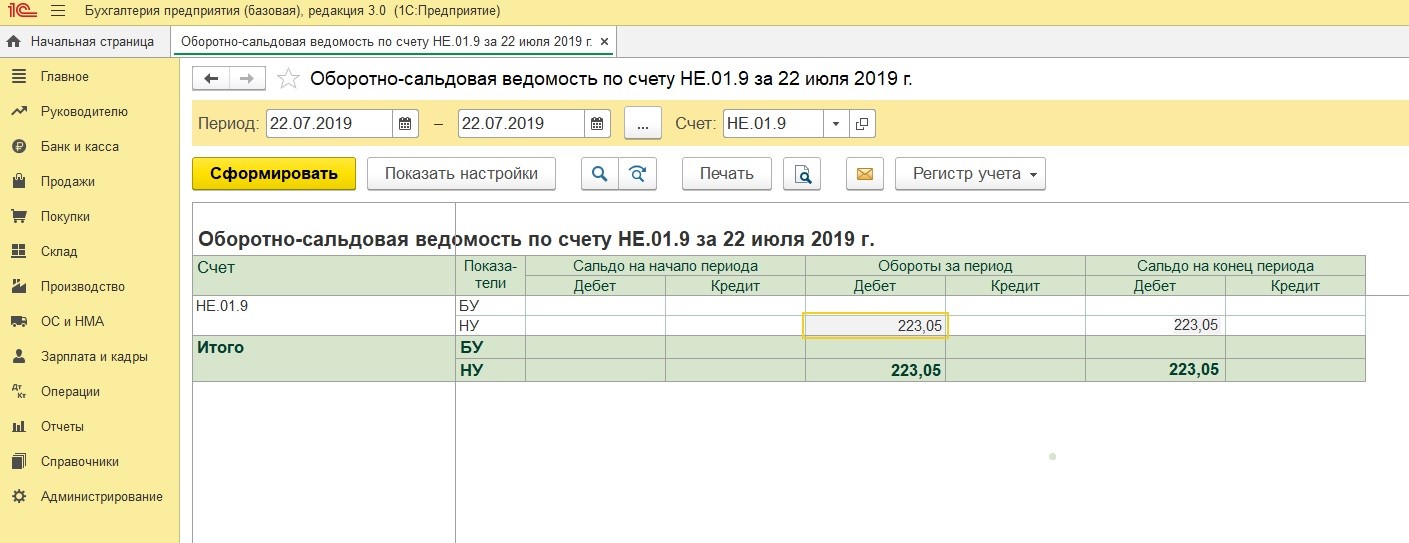

Чтобы провести анализ и понять какая сумма НДС списалась организацией за период, нужна ведомость по счету НЕ.01.9. В настройках отчета необходимо поставить галочку НУ. В настройках «Показатели» далее «НУ».

Если предприятию не выгодно отказываться от входящего НДС, когда производят приобретения ТМЦ через подотчетных лиц, то с продавцами нужен договор. После заключения договора, покупки подотчетным лицом будут совершаться только на основании доверенности. На НДС продавец выставляется счет-фактуру и предприятие сможет принять НДС к вычету.