Единая упрощенная декларация взамен декларации по НДС: сдавать электронную или можно на бумаге?

Если за отчетный период у вас не было объекта налогообложения по НДС и движения денег на счете и по кассе, вместо нулевой декларации по НДС вы можете сдать единую упрощенную декларацию. Это право прописано в п. 2 ст. 80 НК РФ.

Отчетность по НДС, как известно, подается только в электронной форме по ТКС (за некоторыми исключениями). Так требует п. 5 ст. 174 НК РФ. Это требование касается в том числе и нулевой НДС-отчетности.

Декларация на бумаге считается неподанной, и за это положен штраф. Причем штраф налагают не за нарушение способа сдачи декларации (напомним, по ст. 119.1 НК РФ это всего 200 руб.), а именно за несдачу декларации — по ст. 119 НК РФ. То есть за бумажную нулевку с вас возьмут уже 1000 руб. Да еще и счет могут заблокировать.

А как быть, если вы решили заменить декларацию по НДС единой упрощенной? Ее тоже отправлять по ТКС?

Нет, это необязательно. Ведь требование п. 5 ст. 174 НК РФ касается непосредственно декларации по НДС и на единую упрощенную декларацию не распространяется. Это подтверждает и Минфин в письме от 28.06.2018 № 03-11-11/44580.

А значит, вы можете спокойно составить и сдать ЕУД на бумаге. Заодно с НДС этой же декларацией можете отчитаться и по налогу на прибыль.

Но для этого вам нужно будет немного поторопиться. НДС сдается до 25-го числа месяца, следующего за истекшим кварталом, а срок сдачи единой декларации истекает раньше — 20-го числа. То есть сдать обычную отчетность по НДС за 3 квартал можно до 25.10.2021 (по прибыли до 28 октября), а упрощенную нужно успеть представить до 20.10.2021.

Заметим также, что подать упрощенную декларацию вы можете и в тех случаях, если за предшествующие кварталы сдавали нулевые декларации по НДС и прибыли. Требования сдавать ЕУД только с начала года в НК РФ нет.

Важно! КонсультантПлюс предупреждает

Если вы ошибочно подали ЕУД вместо «нулевых» деклараций по другим налогам, инспекция может вас оштрафовать за несвоевременную сдачу «нулевых» деклараций.

Помимо штрафа вам могут заблокировать счета и переводы электронных денег.

Вы можете избежать ответственности, если.

В каких случаях подача ЕУД неправомерна и как избежать штрафа за ее ошибочное представление, узнайте в К+. Пробный доступ можно получить бесплатно.

Как сдать налоговую декларацию по НДС в 2021 году

Способы представления декларации по НДС

Декларация по НДС представляется через операторов электронного документооборота (ЭДО) по каналам телекоммуникационной связи (п. 5 ст. 174 НК РФ).

В п. 3 ст. 80 НК РФ приведены основные требования, которым должен соответствовать оператор ЭДО. Это должна быть российская организация, отвечающая требованиям ФНС России (абз. 2, 3 подп. «а» п. 6 ст. 10, ч. 3 ст. 24 закона № 134-ФЗ).

ВАЖНО! С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять по новой форме, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Применение электронной формы подачи деклараций должны соблюдать не только налогоплательщики по НДС, но также налоговые агенты и лица, имеющие обязательства перед бюджетом в рамках п. 5 ст. 173 НК РФ (абз. 1 п. 5 ст. 174 НК РФ).

Исключение в способе представления декларации по НДС сделано только для налоговых агентов, которые не являются налогоплательщиками или освобождены от исполнения обязанностей налогоплательщика НДС (абз. 2 п. 5 ст. 174 НК РФ).

Важно! Подсказка от КонсультантПлюс

Если вы налоговый агент, то можете подать декларацию по НДС на бумаге только при одновременном выполнении следующих условий.

Подробнее об условиях, при соблюдении которых налоговый агент может отчитаться на бумаге, читайте в К+. Доступ можно получить бесплатно.

Порядок удостоверения сведений декларации по НДС

Для подтверждения достоверности данных используется усиленная квалифицированная подпись (ст. 80 НК РФ). Данное требование является обязательным, так как закреплено на законодательном уровне. С 01.07.2021 такую подпись можно получить бесплатно в ФНС.

Если декларацию вместо законного представителя подписывает иное лицо (п. 1 ст. 26, ст.ст. 27, 29 НК РФ), то к декларации (в том числе к ее электронной копии) должна быть приложена соответствующая доверенность (абз. 3 п. 5 ст. 80 НК РФ). Представить ее можно также в электронном виде посредством ТКС (абз. 4 п. 5 ст. 80 НК РФ).

Дата получения декларации по НДС

При представлении сведений по ТКС необходимо руководствоваться порядком, утвержденным приказом МНС России от 02.04.2002 № БГ-3-32/169. При этом форма представления данных определяется ФНС и Минфином РФ (п. 7 ст. 80 НК РФ). Налоговая служба обязана в течение суток с момента отправки сведений представить квитанцию о приеме данных по ТКС (абз. 2 п. 4 ст. 80 НК РФ, абз. 2 п. 3 раздела II порядка заполнения декларации, утв. приказом МНС России от 02.04.2002 № БГ-3-32/169). Дублирования декларации на бумажном носителе не требуется (п. 6 разд. I порядка заполнения декларации). Датой представления декларации считается дата ее отправки, зафиксированная в подтверждающем документе оператора ЭДО (абз. 3 п. 4 ст. 80 НК РФ, п. 4 раздела II порядка заполнения декларации, утв. приказом МНС России от 02.04.2002 № БГ-3-32/169). Если налогоплательщик нарушил сроки предоставления данных, он будет привлечен к налоговой ответственности.

В какой срок нужно подать уточненную декларацию по НДС и почему он ограничен, узнайте в материале из КонсультантПлюс, получив бесплатный пробный доступ к системе.

См. дополнительно материалы:

Итоги

Декларация по НДС представляется в электронном виде всеми налогоплательщиками, налоговыми агентами и лицами, указанными в п. 5 ст. 173 НК РФ. Представить декларацию по НДС на бумажном носителе могут только налоговые агенты, которые не являются налогоплательщиками или являются освобожденными от исполнения обязанностей налогоплательщика НДС, при условии что они не относятся к крупнейшим налогоплательщикам и численность их персонала не превышает 100 человек.

Электронка-2021: какую отчетность надо будет сдавать исключительно в электронном виде

Постепенно сужается круг налогоплательщиков, которые могут сдавать отчетность по-старинке, на бумаге. Как правило, лишая такой «бумажной возможности» очередную группу налогоплательщиков, власти мотивируют свое решение тем, что на практике все равно большинство так и так сдают отчеты по ТКС. Мы хотим напомнить вам, какие отчеты, кому и куда надо сдавать в электронном виде и расскажем, какие изменения в этом плане грядут в 2021 году.

В общем случае критерий, обязывающий сдавать налоговые отчеты только в электронном виде — это численность от 100 человек. Такая норма заложена в п.3 ст. 80 НК. Однако для отдельных отчетов предусмотрены свои правила.

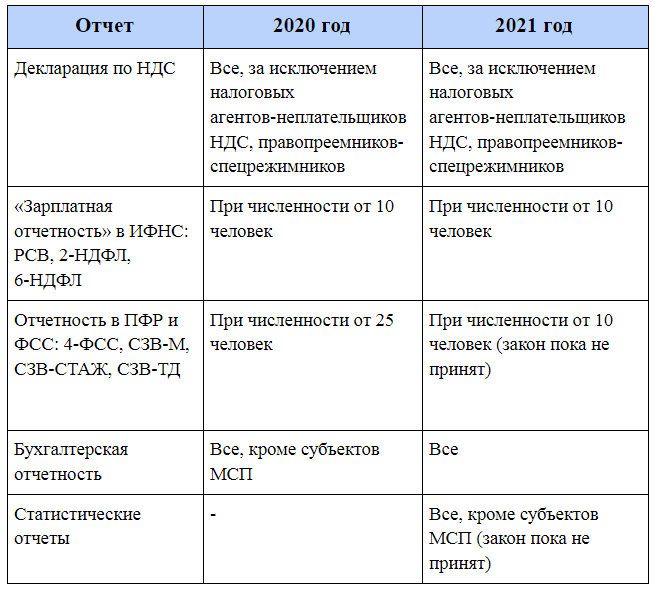

Декларация по НДС сдается в электронном виде независимо от объемов бизнеса налогоплательщика.

Однако, есть некоторые исключения. Сдать декларацию на бумаге могут:

Правила сдачи декларации по НДС в 2021 году не меняются.

РСВ, 2-НДФЛ, 6-НДФЛ

Отчетность по НДФЛ и страховым взносам (формы РСВ, 2-НДФЛ и 6-НДФЛ) сдаются исключительно в электронном виде, если численность сотрудников составляет от 10 человек. В 2021 году порядок сдачи этих отчетов также не изменится (хотелось бы верить).

4-ФСС, СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД

При численности сотрудников от 25 человек отчетность в ПФР и ФСС сдается в электронном виде.

Предлагается уменьшить численность работников, при которой страхователи обязаны представлять в форме электронного документа сведения на работающих у них застрахованных лиц (включая лиц, заключивших договоры ГПХ, на вознаграждения по которым начисляются страховые взносы) в ПФР, а также расчеты по страховым взносам в ФСС до 10 человек.

То есть сдавать 4-ФСС, СЗВ-М, ССВ-СТАЖ и СЗВ-ТД надо будет электронно, если у вас численность более 10-ти человек.

Бухотчетность

Если в 2020 году бухгалтерскую отчетность за 2019 год некоторые организации могли еще сдать на бумаге, то уже в следующем году ситуация изменится.

Для субъектов малого предпринимательства был предусмотрен переходный период. Но с 2021 года и они тоже будут сдавать баланс в ИФНС для размещения его в ГИР БО только в электронном виде через оператора электронного документооборота.

Все помнят, что сейчас мы не дублируем бухотчетность в статистику? И, кстати, о ней.

Статотчетность

Сейчас статистическая отчетность может предоставляться в Росстат как в бумажном, так и в электронном виде (п.7 ст.8 Федерального закона № 282-ФЗ от 29.11.2007.

Однако уже в 2021 году организации и ИП обяжут сдавать отчетность в Росстат только в электронном виде.

Отправка статистических данных в электронном виде потребует наличия электронной цифровой подписи. В проекте указано, что подпись может быть любой, по выбору респондента.

Вместе с тем малый бизнес в 2021 году еще сможет сдавать отчеты в Статистику на бумаге. Эту категорию налогоплательщиков обяжут сдавать статотчетность электронном только с 2022 года.

Не забудьте, что в 2021 году малый бизнес подпадает под сплошное статнаблюдение. Сдать эти новые отчеты можно будет также в бумажном виде.

Подведем итоги

Обобщим все вышесказанное в сводной таблице.

Кто сдает отчетность исключительно в электронном виде

Кто из вас продолжает отчитываться на бумаге? Почему не переходите на электронную отчетность? Нам интересно ваше мнение — расскажите в комментариях, что заставляет вас оставаться приверженцем бумажных отчетов.

Своим клиентам мы предлагаем сдавать отчеты только электронно, да еще сами же их формируем. А бухгалтера с нами не только освобождаются от рутины, но и зарабатывают. Хотите к нам?

Декларация по НДС в 2021 году

В течение 2021 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2020 года — его надо сдать до 25 января. Все остальные отчеты идут за 2021 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась летом 2021 года — новая форма будет действовать с отчета за 3 квартал 2021 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2021 году сроки сдачи таковы:

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2021 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

С 1 июля у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств ( ст. 80 НК РФ) :

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2020 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2021 году

В декларации поменяли штрих-коды и уточнили разделы 8, 9, 10 и 11 — в них добавили строки для отражения операций с прослеживаемыми товарами. Суть изменений во всех разделах одна, отличаются только номера строк. Рассмотрим на примере раздела 8:

В разделе 9 добавили аналогичные строки 221-224, в раздел 10 — строки 220-250, и в раздел 11 — строки 210-240.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2020 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2020 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

ФНС России рассказала, когда плательщики УСН могут представить декларацию по НДС на бумажном носителе

|

| threecvet.gmail.com / Depositphotos.com |

По общему правилу организации и ИП, применяющие УСН, не признаются налогоплательщиками НДС. Исключение составляют только случаи уплаты налога, при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, налога, уплачиваемого налоговыми агентами, а также налога и при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории РФ (ст. 161, ст. 174.1 Налогового кодекса). При выставления ими покупателю счета-фактуры с выделением суммы НДС эти суммы налога подлежат уплате в бюджет в полном объеме (подп. 1 п. 5 ст. 173 НК РФ).

Также вышеуказанные категории налогоплательщиков-упрощенцев обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по ТКС через оператора ЭДО в срок не позднее 25 числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Налоговая служба обращает внимание, что декларация представляется только в случае выставления покупателям счетов-фактур с выделением суммы НДС (письмо ФНС России от 5 октября 2021 г. № КВ-4-3/14105@).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Если же организация, применяющая УСН, не выставляет покупателям счета-фактуры с выделением суммы налога, но при этом является налоговым агентом по НДС, то она вправе представить в налоговый орган налоговую декларацию по НДС на бумажном носителе (п. 5 ст. 174 НК РФ). Срок представления тот же – не позднее 25 числа месяца, следующего за истекшим налоговым периодом.