Как открыть вклад в банке выгодно?

Как открыть депозит в банке под проценты выгодно и грамотно? Где, в каком банке и какой вклад лучше сделать физическому лицу? Как не стать жертвой «околобанковских» мошенников? Отвечаем на популярные вопросы читателей InvestFuture.

Банковский депозит – один из инструментов накопления денежных средств. В России банковские вклады пользуются огромной популярностью, так как другие инструменты инвестирования все еще вызывают у широкой аудитории недоверие.

Вклад в банке считается надежным инструментом, который помогает накопить средства для оплаты учебы, на приобретение собственного жилья или, например, обеспечить прибавку к своей пенсии

Банковские вклады физических лиц: необходимые документы

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

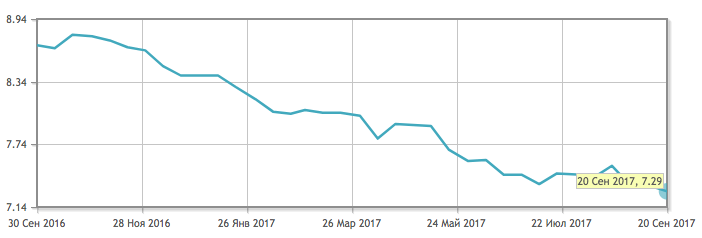

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Задавайте вопросы, будьте настойчивы – не бойтесь показаться глупым. Требуйте внимательного и уважительного отношения к себе, ведь клиент здесь – именно вы!

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов. Поэтому важно внимательно ознакомиться с договором перед подписанием.

Обязательно проверьте ваши паспортные и контактные данные, сумму вкладаи его срок. Будет ли договор пролонгироваться?

Пролонгация позволяет продлевать вклад автоматически. Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован.

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

Вкладчик должен быть предельно внимательным при оформлении депозитного вклада, тогда он будет уверен в сохранности внесенных денежных средств. А правильный подход при выборе типа вклада и детальное изучение документов позволит избежать спорных ситуаций и даст уверенность, что закон будет на вашей стороне.

Топ-3 вкладов ноября. Разбор Банки.ру

Ставки до 8,6% годовых по спецпредложениям и при онлайн-оформлении. Отобрали самые выгодные депозиты на начало месяца.

Центробанк в конце октября неожиданно поднял ключевую ставку с 6,75% сразу до 7,5% годовых. Как следствие, банкам теперь тоже приходится дополнительно расщедриться на проценты по вкладам. Многие уже отреагировали на рост ключевой ставки и улучшили условия по депозитам. На рынок возвращаются ставки, которые вкладчики не видели уже несколько лет. Доходность депозитов подбирается к 9% годовых, и можно не сомневаться, что эта отметка скоро будет взята, а дальше выход на оперативный простор к уровню в 10%. В общем, перспективы для вкладчиков пока исключительно радужные. Особенно с учетом того, что в преддверии Нового года банкиры традиционно запускают акции с улучшенными условиями по вкладам.

Банки сейчас меняют ставки уже чуть ли не каждый день, мы отобрали лучшие на начало ноября предложения. Оценивали годовые вклады с суммой, подпадающей под лимит госстрахования, то есть 1,4 млн рублей.

И вот каким получился наш ноябрьский топ-3.

3-е место: вклад «Исполнение желаний от Банки.ру» от СКБ-Банка

Ставка — 8,5%.

Капитализация процентов — нет.

Минимальная сумма вклада — 10 000 рублей.

Срок вклада — 367 дней.

Пополнение — нет.

Частичное снятие — нет.

Выплата процентов — в конце срока.

По названию вклада нетрудно понять, что депозитное желание в СКБ-Банке у вас исполнится только при поддержке Банки.ру. Жмете кнопочку на нашем сайте и получаете волшебный промокод на повышение ставки аж на 1,4%. Такие сказочные предложения встречаются нечасто и действуют недолго. Промокод действителен только при предъявлении в офисе банка до конца ноября. Затем волшебная надбавка превратится в тыкву, если, конечно, банковские Гарри Поттеры не решат продлить промоакцию.

К сожалению, по депозиту исполняются не все желания вкладчиков. Капитализации процентов, пополнения и частичного снятия средств по нему нет. Так что, помимо высокой ставки, вклад СКБ-Банка может похвастаться разве что очень демократичным порогом входа — для открытия требуется всего 10 000 рублей.

2-е место: вклад «Классический с пролонгацией акционный» от БЖФ Банка

Ставка — 8,25%.

Капитализация процентов — ежемесячно.

Минимальная сумма вклада — 30 000 рублей.

Срок вклада — 370 дней.

Пополнение — нет.

Частичное снятие — нет.

Выплата процентов — ежемесячно.

Понимаем возможное недоумение: как так, ставка по вкладу 8,25%, а вы его на второе место ставите? Да, по вкладу СКБ-Банка, который занял почетное третье место, ставка выше — 8,5%. Но у него нет такой приятной мелочи, как ежемесячная капитализация процентов, а у БЖФ Банка есть. За счет нее-то итоговая доходность по вкладу и будет немного, но выше.

Допустим, вы кладете 1 млн рублей на один год. В СКБ-Банке без капитализации вы получите процентов на 85 тыс. рублей, а в БЖФ Банке с капитализацией — 85 692 рубля. Так что за счет капитализации на фотофинише БЖФ Банк обходит конкурента и завоевывает «серебро».

Помимо капитализации, у депозита БЖФ Банка есть еще такая полезная опция, как льготное досрочное расторжение. Делать это можно через 185 дней после открытия, тогда вы потеряете не все набежавшие проценты. Доход рассчитают, исходя из ставки в 2,5% годовых. Маловато, конечно, но все равно лучше, чем ничего. А вот пополнение и частичное снятие по депозиту, к сожалению, запрещены.

Да, и самое главное — ставка в 8,25% доступна только при получении промокода на Банки.ру. Использовать его надо до 30 ноября, подать заявку можно здесь.

Оформить краткосрочный вклад в 2021 году

Если есть свободная сумма денег, которую сейчас нет необходимости на что-то тратить, то логично сделать так, чтобы эти деньги работали и приумножались. В такой ситуации на помощь всегда придет банк, и предложит открыть депозит с процентными начислениями. В последнее время среди всех вкладов самой большой популярностью пользуется краткосрочный вклад. В чем преимущество таких депозитов и на каких условиях он оформляется, мы рассмотрим далее.

Что такое краткосрочный вклад?

Когда мы решаем довериться банку и положить деньги на счет, надо помнить о двух важных вещах:

Если говорить об условиях вклада, то всегда надо обращать внимание на следующие важные пункты договора:

![]()

По поводу второго пункта всегда надо понимать, что, если произойдет какое-то негативное событие в экономике (например, курс доллара сильно возрастет по отношению к рублю), то это в любом случае отразиться на вкладе, даже может его полностью обесценить. Именно поэтому многие предпочитают вклад в валюте, а не в рублях.

Именно вклад на короткие сроки позволяет минимизировать риски вкладчика и по условиям банка, и по общей экономической ситуации.

Условия краткосрочных вкладов

Такой тип вклада подразумевает под собой следующие условия:

![]()

Имеет смысл вкладывать свои средства, когда у вас на руках есть большая сумма денег, которую вы в скором времени планируете потратить на крупную покупку, пока вы определяетесь с покупкой, вы можете положить деньги на краткосрочный вклад под высокий процент и получить прибыль.

Кому подойдут краткосрочные депозиты?

Многие эксперты заявляют, что извлечь прибыль можно из любых, даже быстрых вкладов. В этом случае роль играет не только срок, но и другие параметры, которые влияют на конечную прибыльность проекта.

Краткосрочные депозиты для физических лиц подойдут тем, кто:

Какие банки предлагают вклады на короткий срок?

Не все финансовые организации предлагают краткосрочные вклады. Мы собрали таблицу, в которой удобно расположены банки.

![]()

Это один из банков, которые предлагают выгодные вклады на короткий срок. Доступно пополнение счета в любой момент, как и частичное снятие без потери дохода. Ставка до 4,5%, проценты начисляются каждый месяц и выплачиваются на карту. Можно положить деньги на срок до 360 дней, а затем продлить по заявлению. Сумма от 1 рубля до неограниченных размеров.

Банк «Открытие»

Самый выгодный вклад под названием «Моя копилка». Среди основных параметров:

Можно оставить заявку онлайн с помощью нашего сервиса. Работники банка примут решение и свяжутся в течение нескольких часов.

Краткосрочные вклады в Сбербанке

Сбербанк выдает краткосрочные вклады под высокий процент. Среди популярных программ:

![]()

Как открыть краткосрочный вклад?

Открыть такой вклад в банках России может практически любой, потому что требования к потенциальным вкладчикам очень гибкие:

Процедура открытия вклада очень простая:

Рассчитайте заранее вклад с помощью калькулятора вкладов на сайте bankiros.ru.

Снять потом деньги с вклада и сообщить о том, что вы не будете его пролонгировать на следующий период также очень просто: достаточно за 1-2 рабочих дня до даты снятия денег и закрытия вклада уведомить об этом банк: позвонить, написать заявление или лично сообщить специалисту банка.

![]()

В настоящее время на рынке можно найти отличные предложения по краткосрочным вкладам под высокий процент, поэтому этот вклад является таким популярным.

Преимущества и недостатки вкладов на короткий срок

Краткосрочные вклады имеют следующие преимущества:

К недостаткам такого вида депозитов можно отнести ставки по краткосрочным депозитам: обычно они немного ниже, чем ставки по вкладам на длительный период. Но сейчас на рынке можно найти предложения с очень выгодными условиями.

Как продлить вклад на короткий срок?

Есть депозиты, которые банк разрешает продлевать. Информация об этом есть на странице с описанием вклада и кнопкой подачи заявки. Не все вклады можно продлевать.

Что такое банковский депозит?

![]()

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

![]()

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

![]()

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

![]()

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

![]()

Как видно из таблицы, самые высокие процентные ставки – у «негибких» вкладов в банке. То есть у тех, которыми неудобно управлять: нет пополнения и частичного снятия.

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений. Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

![]()

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

![]()

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.

Вклады

Как выбрать, где открывать и куда бежать, если банк обанкротится

Прежде чем открыть вклад в банке, нужно разобраться, какой лучше выбрать, сколько на нем можно заработать, облагается ли доход налогами и от чего зависит ставка. Еще надо учитывать форс-мажоры, например отзыв лицензии у банка. А еще можно потребовать у государства компенсацию по вкладу, обесценившемуся в девяностые годы.

Какие есть виды вкладов

Наиболее популярны рублевые, долларовые, евровые, а в некоторых банках и фунтовые депозиты. Если не хочется выбирать одну валюту, можно сразу открыть мультивалютный. Но процентная ставка по вложениям в рублях будет выше, чем по валютным.

Еще депозиты делят на пополняемые и непополняемые. Первый вариант удобнее, но процентная ставка по нему обычно ниже. Главное — чтобы вложения были застрахованы Агентством по страхованию вкладов. Лучше не держать в одном банке больше 1 400 000 Р — это максимальная сумма страховки.

Как рассчитать проценты

Хороший способ — онлайн-калькуляторы банковских сервисов, но это не всегда удобно. Приблизительную доходность можно посчитать на сайте самого банка. А можно разобраться в формулах и наверняка решить, какой вклад для вас самый выгодный.

Облагаются ли вклады налогами

Если вы вкладчик, вам не нужно самому отчитываться перед налоговой о доходе и платить с него налог. Банк и есть ваш налоговый агент. Если вдруг возникнет налогооблагаемый доход, банк сам все удержит.

По закону рублевым вкладчикам нужно уплатить НДФЛ, если процентная ставка превышает ключевую ставку ЦБ на 5 процентных пунктов. По валютным платить НДФЛ нужно, если процентная ставка выше 9% годовых — таких ставок в России сейчас нет.

Почему банк снижает процент по вкладу

Если коротко, то ставки по банковским вкладам и накопительным счетам напрямую зависят от ключевой ставки ЦБ — процента, под который банки занимают деньги у Центробанка. Если ставка ЦБ снижается, банки снижают ставки.

Банк берет деньги вкладчиков и выдает их в виде кредитов, а потом делится прибылью с вкладчиками. Зарабатывает банк на том, что берет деньги под низкий процент, а выдает в качестве кредитов под более высокий.

Как вернуть деньги из лопнувшего банка

Чтобы получить страховку, нужно получить выписку из реестра вкладчиков и подать заявление. Когда банк-агент примет заявление, он выдаст вам выписку из реестра вкладчиков, после чего у него будет три дня на выплаты.

Как не делить вложения при разводе

Если деньги вложили до оформления брака, то они не будут считаться совместно нажитым имуществом. А значит, и делить их при разводе не надо. Если вклад открыт до брака — это личные деньги того, кто его открыл. Даже если вклад потом продлевали.

Претендовать на часть денег супруг сможет лишь в том случае, если вы составили с ним брачный договор, в котором согласились признать эти средства общими. По этому вопросу есть обширная судебная практика. В остальных случаях супруг ничего не сможет доказать.

Как получить компенсацию по советскому вкладу

Компенсируют вклады, открытые на территории нынешней России. Для компенсации желательно иметь сберегательную книжку. Если сберкнижки нет, можно попросить сотрудников Сбербанка разыскать вклады.